基于動態博弈的國有企業高管薪酬監督機制研究

2022-05-30 20:16:18何玲雁

商場現代化 2022年7期

關鍵詞:國有企業

摘 要:高管薪酬管制是國有企業高管薪酬制度的重點,直接影響高管的工作行為與經營業績。本文從外部監督出發,應用動態博弈模型,分析博弈的參與雙方國有企業高管與公共管理部門的動態博弈過程、雙方的策略選擇,與博弈結果。研究發現,國有企業高管通過違規行為帶來的收益越高時,公共管理部門實施檢查的概率也應該相應的提高,公共管理部門應該提高檢查的頻率,增加對營造虛假績效或者增加在職消費行為的高管懲罰,這樣不守規則的高管遵循契約約定的概率就會增加。

關鍵詞:動態博弈;公共管理部門;國有企業;國企高管

一、引言

高管在國有企業的管理和運行中發揮著重要角色,高管的選任與激勵機制的問題始終是國有企業改革的關鍵。針對國有企業高管監管與激勵的探討不僅是理論界與學術界關注的重點,“薪酬的業績敏感性不足”、“窮廟富方丈”、“內部人控制”等熱點問題也引起了全社會的廣泛關注。2020年6月,中央全面深化改革委員會通過了《國企改革三年行動方案(2020—2022年)》,行動方案中提出的“理清黨委(黨組)、董事會、經理層等各治理主體的權責邊界”,“大力推進經理層成員任期制,契約化管理和職業經理人制度”,都與高管的選聘、任命和激勵密切相關。

本研究對高管薪酬管制的相關研究進行梳理后發現研究主要集中于以下兩個方面:一方面是對國有企業高管薪酬管制的原因分析。委托人與代理人之間的矛盾沖突是高管薪酬監管問題產生的根源,國有企業高管作為代理方為了追求自身效用的最大化,具有利用自身優勢損害委托人利益的可能。黃再勝(2011)的研究指出了高管身份的模糊性導致了高管薪酬制度的扭曲。也有學者指出了,政府對國有企業收入分配不公平的厭惡、行政干預、政治激勵是高管薪酬管制的直接原因。

另一方面是對國有企業高管薪酬管制的有效性的探討。一部分學者著重于研究現有高管薪酬管制制度是否能對高管增加在職消費等行為產生抑制,然而,針對國有企業高管薪酬管制的有效性的大多數研究并未取得一致性結論。也有學者集中于如何建立有效的高管薪酬監督機制。陳瀾(2021)運用演化博弈理論研究不同企業性質的上市公司CEO努力水平的策略選擇,對比分析了國企和民企在委托代理機制中衍生出的問題并找出影響雙方動態系統穩定的關鍵因素。還有學者構建了國企董事會、高管之間關于股權激勵、在職消費的演化博弈模型,動態分析了股權激勵、在職消費最終可能達到的均衡狀態。

國有企業高管薪酬管制是我國基本經濟制度下的現實選擇,因此,建立有效的國有企業高管薪酬監管機制具有重要的現實意義。本研究應用基于不完全信息的動態博弈模型,分析博弈的參與雙方國有企業高管與公共管理部門的動態博弈過程、雙方的策略選擇,與博弈結果。探討有效的企業外部監督與激勵機制。

二、模型構建

1.研究假設

本研究中參與博弈的雙方國有企業高管與公共管理部門的動態博弈主要基于以下幾條假設。

假設1:參與博弈的雙方國有上市公司高管與公共管理部門均為理性人,國有上市公司高管以實現自身利益最大化為目標,公共管理部門以實現公共利益最大化為目標。

假設2:國有企業高管希望自身投入最少,但是獲得最大程度的回報;公共管理部門則是希望高管能盡可能地為企業創造業績,但是為其提供的薪酬盡可能地少,二者之間的博弈屬于非合作博弈。

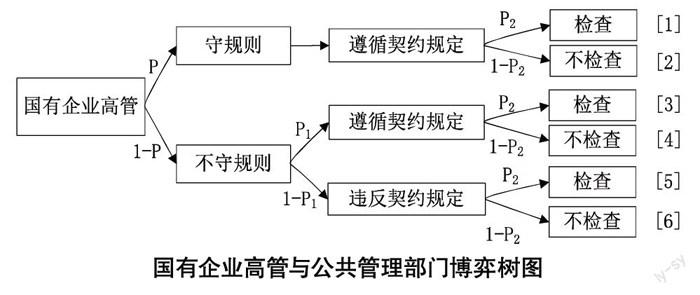

假設3:國有企業的高管可以劃分為兩類:一類是守規則的高管,另一類是不守規則的高管。守規則的高管一定會遵循契約的規定;不守規則的高管則有一定的可能遵守契約的規定,也有一定的可能不遵守契約的規定。由于存在著信息不對稱,國有企業的高管是守規則的還是不守規則的只有其自身清楚,公共管理部門不確定他們屬于哪種類型。高管屬于守規則類型的概率為P,屬于不守規則類型的概率為(1-P)。不守規則的高管采取遵循契約規定的行為的概率為P1,采取不遵循契約規定的行為的概率為(1-P1)。

假設4:模型屬于不完全信息的動態博弈,高管對自己采取何種行動具有清楚明確,但是公共管理部門對高管會采取哪一種行動不完全清楚,雙方在策略選擇上具有時間上的先后。參與人的博弈按照如下順序:(1) 公共管理部門頒布高管薪酬制定辦法——差異化的薪酬分配方法;(2) 國有上市公司高管采取相應行動;(3) 公共管理部門再行動。

假設5:國有企業高管行為:(1) 高管行為符合公共部門制定的薪酬分配辦法的要求,即遵循契約規定;(2) 高管違背契約規定,提供虛假績效促使自己績效考核達標、或者增加在職消費。閱讀文獻發現,國有企業高管薪酬往往與經營業績具有顯著性關系,但是與在職消費無顯著性關系;公益性國有企業高管薪酬與在職消費具有顯著性關系。假設無論高管采取兩種行動中的任何一種,成本都為0,當采取違規的行為時,若該行為未被檢查發現,則高管收益為W,若該行為被公共管理部門的檢查發現,則高管收益為-X。

假設6:公共管理部門的行為:定期會對國有企業高管的行動進行檢查,檢查成本為L。本研究假設當公共管理部門采取檢查行為時,如果國有企業高管采取提供虛假績效或增加在職消費的行為時,公共管理部門在檢查中可能會發現也可能不會發現。

假設7:當公共部門對國有企業高管進行檢查時,若發現高管的違規行為時,會做出懲罰為X。檢查發現違規行為時獲得的收益為R(R>L)。如果高管采取違規的行為,公共部門檢查卻沒有發現,則公共部門的損失為K。

假設8:高管對公共管理部門采取合作行為,遵循契約規定的概率為P1;不遵循契約規定的概率為1-P1。P2代表公共管理部門檢查的概率,(1-P2)代表公共管理部門不檢查的概率。

2.博弈模型

國有企業高管與公共管理部門的博弈行動選擇,建立如圖所示的博弈樹。

三、模型分析與求解

1.博弈過程與期望效用

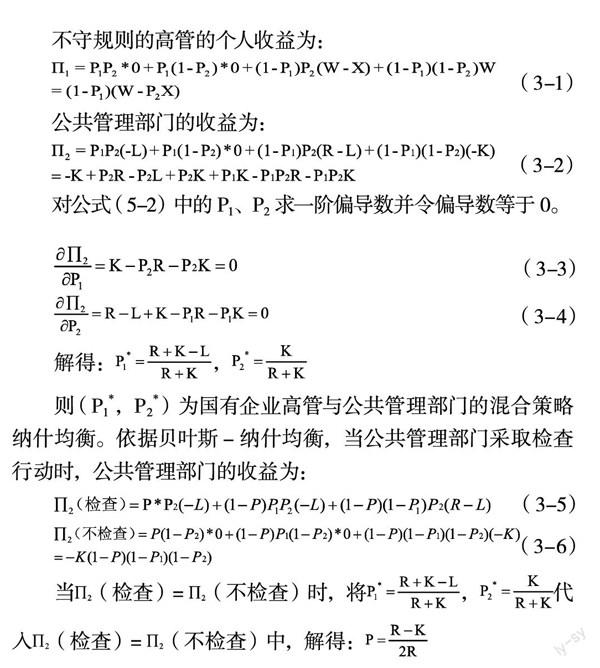

根據研究的條件假設,以及博弈樹,可以得知國有企業高管與公共管理部門的博弈模型以及在各個節點的收益分別為:

當高管守規則時,公共管理部門實質上沒有檢查的必要,采取檢查的行為會導致成本的增加。

2.博弈結果分析

因為在博弈的過程中,高管清楚自己屬于哪種類型,也清楚公共管理部門可以選擇檢查或者不檢查。當(檢查)>(不檢查)時,國有企業高管會采取遵循契約規定的策略行為;當(檢查)<(不檢查)時,國有企業高管會采取不遵循契約規定的策略行為。

由博弈策略中的行為選擇可知,守規則的高管始終會選擇遵循契約規則,不守規則的高管則會按照(P1*,P2*)的情況確定采取遵循契約規則還是營造虛假契約的行為。當(檢查)>

(不檢查)時,公共管理部門會采取檢查的策略行為。此時,p(提供虛假績效|守規則的高管)=0,p(提供虛假績效|不守規則的高管)=1-P1*。當(檢查)<(不檢查)時,公共管理部門會采取不檢查的策略行為。此時,p(遵循契約約定|守規則的高管)=1,p(遵循契約約定|不守規則的高管)=P1*。

下面對不守規則的國有企業高管的策略行為進行分析。

根據博弈模型,當公共管理部門不清楚高管是否會守規則時,此時公共管理部門選擇檢查的最優策略為P2*。當公共管理部門實施檢查的概率大于P2*時,即公共管理部門實施檢查的概率相對更高時,高管會選擇遵循契約約定的策略(若不遵循契約,被發現受到懲罰的概率較高),則高管選擇遵循契約約定的概率P1*=1。反之,當公共管理部門實施檢查的概率小于P2*時,公共管理部門實施檢查的概率相對較低時,高管會選擇不遵循契約約定的策略,因為在此時不遵循契約約定則有機會獲得更大的收益,則高管選擇遵循契約約定的概率P1*=0。若公共管理部門實施檢查的概率等于最優策略P2*時,高管的最優策略為任意選擇是否遵循契約的策略,此時高管選擇遵循契約約定的概率為:0 依據博弈模型,不守規則的國有企業高管選擇遵循契約約定的最優策略的幾率為P1*,公共管理部門依據高管的策略選擇采取相應的選擇。當高管遵循契約約定的概率大于最優策略P1*時,此時公共管理部門采取檢查策略的概率P2*=0。反之,當高管遵循契約約定的概率小于最優策略P1*時,此時公共管理部門采取檢查策略的概率P2*=1。當高管選擇遵循契約約定的概率等于最優策略P1*時,此時公共管理部門的最優策略是任意選擇是否采取檢查的行為,此時公共管理部門檢查的概率為0 四、結論與建議 1.結論 經過以上分析,取得如下的結論: 第一,公共管理部門對國有企業高管實施檢查時,發現其違規行為(營造虛假績效或者增加在職消費)的收益R與不對其實施檢查而造成的損失K與高管遵循契約約定的概率存在正相關。因而,公共管理部門發現其高管存在違規行為所帶來的收益R越高,不檢查會帶來的損失就越大,那么公共管理部門實施檢查的概率就會提高,受其影響,高管的營造虛假績效或者增加在職消費的行為的概率就會減少。 第二,國有企業高管在營造虛假績效或者增加在職消費時的收益W與公共管理部門實施檢查的概率P2*呈現正相關。因此,國有企業高管通過違規行為帶來的收益越高時,公共管理部門實施檢查的概率也應該相應的提高。 第三,公共管理部門實施檢查的成本L與國有企業高管遵循契約約定的概率P1*呈現負相關。公共管理部門在發現國有企業高管營造虛假績效或者增加在職消費行為時對其的懲罰X越大,高管采取違規行為的概率就會降低,公共管理部門實施檢查的概率就會相應降低。 2.建議 對于國有企業而言,公共管理部門應該提高檢查的頻率,增加對營造虛假績效或者增加在職消費行為的高管懲罰,這樣不守規則的高管遵循契約約定的概率就會增加。對于不守規則的高管,不僅要加強檢查和加大懲罰打擊的力度,更需要完善績效考核體系,有效地發揮薪酬激勵的作用,將高管的薪酬與切實、可衡量的績效指標緊密聯系。此外,不僅要加強檢查和加大懲罰,更需要加強對此類企業高管在職消費的管控,發揮福利薪酬的作用,適當的使用一定比例的中長期股票與期權激勵。對于守規則的高管,公共管理部門沒有必要進行高密度的檢查,應當需要充分了解他們的需求,在保證其薪酬公平、合理的同時,應當從精神激勵的角度對其實施激勵。 參考文獻: [1]黃再勝.轉型期國企經營者的身份博弈與經濟后果[J].當代經濟科學,2011,33(06):103-108+126. [2]王曉文,魏建.中國國企高管薪酬管制的原因及其對績效的影響——基于委托人“不平等厭惡”模型[J].北京工商大學學報(社會科學版),2014,29(01):69-75. [3]陳瀾.CEO與董事會的策略選擇演化博弈研究——基于不同企業性質視角[J].財會通訊,2021(12):8-13. [4]劉子楊,陳進.基于演化博弈的國企高管薪酬子契約決策研究[J].科技與經濟,2017,30(03):75-80. [5]李小榮.國有企業高管權力與股價同步性[J].廈門大學學報(哲學社會科學版),2018(02):85-95. 作者簡介:何玲雁,女,漢族,山西大同人,企業管理專業碩士研究生,廣州華商學院,助教,研究方向:薪酬管理

猜你喜歡

石油化工管理干部學院學報(2022年1期)2022-08-06 07:34:40商品與質量(2021年43期)2022-01-18 05:30:14科學與財富(2021年35期)2021-05-10 10:54:30大眾投資指南(2020年10期)2020-07-24 08:03:38活力(2019年19期)2020-01-06 07:35:32時代人物(2019年27期)2019-10-23 06:12:26中國外匯(2019年10期)2019-08-27 01:58:08經濟技術協作信息(2018年22期)2019-01-19 03:00:08消費導刊(2018年8期)2018-05-25 13:20:17現代商貿工業(2016年35期)2016-04-09 06:59:34