靈活型混基清盤旁人難分擔頂流壓力 信達澳銀基金“明星依賴癥”難消

2022-05-30 10:48:04曹井雪

證券市場紅周刊 2022年10期

曹井雪

資料顯示,本次清盤的基金由副總王詠輝管理。產品成立于2018年,自成立以來長期規模迷你,2020年和2021上半年凈利潤均為負,最終主動清盤。此外,同一基金經理所管理的量化多因子和滬港深高股息也拉響了清盤警報。

與此同時,開年以來,公司的王牌基金經理馮明遠在泥沙俱下的行情中未能獨善其身。這其中的原因林林總總,但在管產品龐大的管理規模造成的調倉不便或是主因。天天基金網數據,他管理的新發基金以及老基金去年末的規模合計約為458.53億元,同時他在管產品的數量達到了10只。但今年以來市場風格切換,賽道股的集體回調對于擅長成長股的馮明遠來說,會是一次不小的考驗。

在馮明遠之后,記者審視公司的主動權益團隊基金經理,無論是鄒運、曾國富還是新加盟不久的是星濤,知名度和長期業績尚無法與馮明遠相提并論,憑一己之力扛起信達澳銀的他,似乎還要繼續負重前行。

2021年追逐熱點自救失敗新起點長期迷你生存最終清盤

截至3月10日收盤,3月以來共有6只公募清盤,3月3日結束運行的信達澳銀新起點,是本月惟一一只清盤的主動權益類產品。根據份額持有人大會表決結果相關公告,該基金清盤前份額為756.77萬份,按照3月2日收盤的1.252元的凈值來計算,其規模僅約947.48萬元。

數據顯示,該基金長期處于迷你生存狀態,而且也經歷了諸多曲折。產品發行于2018年2月,經歷了募集期延長后于同年5月成立,募集份額只有2.1億份。剛剛成立就經歷了2018年后半年的熊市,該基金的份額迅速減少至1億以下,一直到2019年一季度末,產品幾乎沒有股票倉位。

之后這一思路基本延續,該基金2019年、2020年和2021年的凈值增長率分別只有27.47%、9.81%和-12.29%。而對應在這三個年度,該基金最高的季末股票倉位也分別只有37.45%、9.47%和28.96%。值得注意的是,期間每年都有翻倍基金出現,這也使得該基金的業績被“淹沒”。由此,基金規模從2019年末的2.05億元迅速滑落,2020年中以后一直在清盤線下掙扎,直至主動清盤。

記者發現,除了倉位控制,基金經理在股票擇時方面的表現也不盡如人意,尤其是2021年。該基金在規模迷你的情況下放手一搏,不斷追逐熱點板塊開啟“自救”模式,但卻越試越錯。

一季度末主要持倉分布在稍早前表現較好的醫療保健、可選消費以及新能源板塊,其中,寧德時代和贛鋒鋰業作為2020年的“牛股”被該基金選中,但遺憾的是,基金經理并未長線重倉持有。或許由于一季度股價下跌的緣故,在二季度的重倉股中就不見蹤影。而二季度基金經理則將重倉股全部替換,投向了季度初表現較好的能源、工業、金融等行業股票。但是由于后續表現乏力,對基金凈值的貢獻有限。上半年,新起點的凈值增長率為-0.53%。

三季度,在新一輪調倉后,基金凈值甚至出現了8.97個百分點的回撤。從三季度重倉股來看,新能源板塊被重新青睞,天齊鋰業、贛鋒鋰業、天賜材料和中材科技等產業鏈相關股票被納入重倉之列,它們當季度的漲幅均超過30%。此外,其他重倉股也在當季全線飄紅,與其回撤的凈值情況截然相反。

記者了解,這或許由于買在行情末尾所致,基金很有可能在三季度后半段才調倉了新能源股票。根據Wind鋰電池指數,三季度行情高點位于9月中旬,從9月中旬到9月末,板塊走出單邊下行,指數跌幅超過10個點。而四季度該基金由于規模迷你,已經清空了股票倉位,做出了應對清盤的“準備動作”。

王詠輝不斷卸任成“迷你司令”馮明遠不斷新發“一拖十”

從產品的掌舵人來看,王詠輝幾乎伴隨該基金的完整歷程。產品在2018年5月成立后,6月他加入管理直到最近清盤。天天基金網顯示,王詠輝是一位管理經驗超過9年的老將,但是他主動權益產品的管理經驗卻十分缺乏:2011年至2016年,他曾先后在泰達宏利和鵬華任職,當時管理的產品皆是被動指基或QDII。信達澳銀新起點是他主動權益類基金的“處女作”。

從投資風格看,高換手率是王詠輝管理主動權益類產品的首要特征。除了新起點,轉型創新和領先成長也是他管理過的兩只主動權益產品,從2020年到2021年,它們都由王詠輝單獨管理。

而根據Wind數據基金報告期持倉換手率指標,新起點、轉型創新和領先增長2020年全年的這一數值分別達到1979.12%、1143.00%和803.70%,2021上半年的換手率分別為505.11%、378.28%和435.22%。

通常情況下,量化基金的換手率普遍較高,但是新起點的換手率甚至超過了他管理的量化先鋒,后者在2020年全年的換手率為1659.18%、2021年上半年的換手率為353.26%。

但是,高換手率沒有帶來高收益。以其中表現較好的領先增長看,該基金在他2018年12月至2021年12月管理期間錄得75.36%的區間回報,只在619只同類基金中排第549位。2021年年末,他已經離任了領先增長和轉型創新兩只產品。

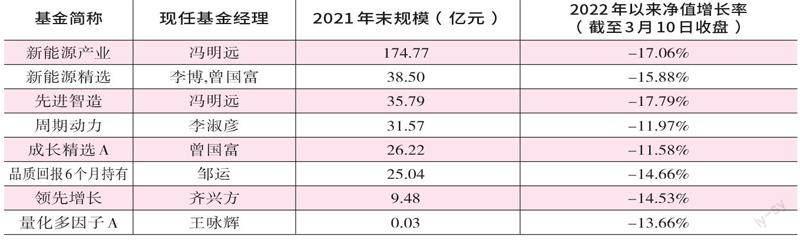

此后,他主要聚焦在量化基金管理上,在管產品有量化多因子和量化先鋒兩只量化基金和滬港深高股息一只被動指基。但是,這三只基金去年四季度末的規模較小,導致他個人的管理規模也由去年三季度末的13.27億元降至1.72億元。

對比看,公司招牌馮明遠的管理規模已經達到458.53億元,是王詠輝的兩百多倍,但是馮亦遭遇短期業績回撤的尷尬。截至3月10日收盤,他的代表作新能源產業在2016年10月管理以來,已經取得320.4%的任職回報,在190只同類基金中位列榜首。該基金在近兩年上規模的速度非常快,其在2019年末規模還不足30億元,到了2020年已經突破百億元,2021年末的規模達到174.77億元。

順理成章,公司也不斷為他發行新基讓其掛帥:不到兩年時間,他已經新增管理了5只基金,合計管理10只基金。對此,知名財經博主望京博格對記者表示:“明星基金經理備受歡迎,不同渠道會力邀他們在該渠道發行產品。所以我們看到許多基金經理管理產品數量很多,而它們都屬于不同渠道。”例如,在馮明遠的10只產品中,就由中行、交行等6家不同的銀行進行托管。

“后馮明遠時代”或已來臨信達澳銀下一步發展動力何在?

在賽道股集體回調之勢下,馮明遠的產品也承受短期的陣痛。據記者統計,除去今年1月成立的新品外,其余9只基金中的7只,都在近三個月的統計時段中創下了歷史最大回撤。

那么,一旦馮明遠這塊金字招牌光芒暫掩,公司還能指望打哪張牌呢?從主動權益基金經理方看,曾國富和鄒運名氣相對較大,前者投資方向偏醫藥和新興產業,后者則更多地投向消費,當然他們目前身上的擔子也不輕,當前都已經是“一拖5”的基金經理了。2021年,曾國富新增管理3只產品,鄒運則新增管理兩只。

開年以來,二級市場各項指數出現大幅調整,兩位基金經理所管大部分產品都承受了超過15%的回撤,尤其是曾國富管理的信達澳銀健康中國,截至3月10日收盤,該基金年內的凈值回撤幅度已經超過18%。

對此,知名分析師常玏對記者表示:“基金公司的投資部門和銷售部門有不同的考核目標,這導致了發行與管理間的矛盾。在市場走勢難以預測的情況下,基金經理也會基于長期看好的領域來發行新品,這樣一來,如果出現像去年一樣短期估值較高的情況,今年殺估值的行情也會使得基金業績受損,管理難度增加。”

此外,公司在行業權益人才爭奪戰中也有收獲,公司引入了此前匯豐晉信的明星基金經理是星濤。是星濤主要以消費投資見長,他的加入也能在一定程度上縮小公司消費方向的基金與科技方向基金的實力差距,但他在新東家能發揮出幾成功力尚需觀察。

從公司兩大類產品規模對比來看,馮明遠的存在也導致產品股債蹺蹺板嚴重偏向權益一方。據《紅周刊》記者統計,12月31日時,公司權益類基金共33只,規模合計694.57億元;而固收類基金只有8只,規模合計162.63億元,短板亟待迎頭趕上。

但是,格上旗下金樟投資研究員王祎表示:“基金公司為了滿足更多投資人的需求會布局更多產品方向,但是發展思路最好是基于特色產品的基礎上逐步拓展,要等投研團隊和能力圈范圍等基礎條件都滿足后才能擴展布局新方向。”

(文中個股僅做舉例,不做買賣推薦。)

附表 信達澳銀部分主動權益類基金一覽

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

雜文月刊(2016年1期)2016-02-11 10:35:51

Coco薇(2015年1期)2015-08-13 02:23:50

現代企業(2015年8期)2015-02-28 18:54:47

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44

投資與理財(2009年21期)2009-11-17 09:59:46

玩具(2009年10期)2009-11-04 02:33:14

投資與理財(2009年18期)2009-09-30 06:18:16

個人電腦(2009年9期)2009-09-14 03:18:46

投資與理財(2009年15期)2009-08-22 07:35:46