“政策底”成形“市場底”確立仍待三大條件

2022-05-30 15:05:26張俊鳴

證券市場紅周刊 2022年11期

關鍵詞:資金

張俊鳴

在上證指數周三逼近3000點整數關之后驚天大逆轉收陽,空頭被狙擊的背后是國務院金融穩定發展委員會當天會議釋放的眾多政策利好。從相關政策釋放的訊息來看,本周的低點可望成為“政策底”的標志。不過,“政策底”成形之后還需要“市場底”確立,筆者關注的“市場底”三大風向標是港股企穩、北向資金回流和“牛市風向標”券商股領漲。經過反復震蕩夯實底部之后,A股有望重回慢牛走勢。

政策出手,在關鍵點位精準狙擊空頭

近期A股的快速下跌出乎不少市場人士的意料,包括筆者在內,認為市場在整體估值不高的情況下指數下跌空間有限,更多可能是高估值板塊向下回歸和低估值板塊震蕩走高并存,指數整體平穩運行完成結構性調整。筆者認為,調整升級的原因主要在于外部環境變化引爆A股內部短期的流動性問題,包括俄烏沖突、疫情升溫、通脹預期等不利于經濟基本面預期的因素,讓海外資金出現一定的避險回流動作,引發境內資金的跟風拋售,出現一定程度的踩踏。要快速終結這種跟風式的踩踏,只有通過重磅政策來引導預期才能實現,否則“螺旋式下跌”將持續一段時間,這不僅對股市投資者,對整體經濟都將存在不利影響。

本周三金融委的會議,正是從宏觀層面引導市場此前的悲觀預期,涉及不僅有A股,還包括了港股和海外中概股,極具針對性地響應市場關注的核心問題,體現了管理層對資本市場的高度呵護,對投資者來說無疑是一顆“定心丸”。而此次政策出手更選擇在關鍵點位,一是上證指數2019年1月見底以來的上升趨勢線,也就是3000點整數關附近;二是滬深300指數跌破4000點整數關之后,去年見頂以來累計最大跌幅33.5%和2018年最大跌幅33.3%相仿,都接近一輪中期調整的極限。在技術面的關鍵點位出手精準狙擊空頭,政策的威力無疑會得到更充分的發揮,也更有利于調動市場人氣,特別是一些技術型買盤入場支持股市企穩。

圖1 上證指數低點接近中期上升趨勢線

“市場底”和“政策底”相去不遠

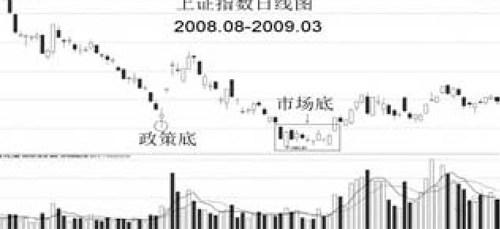

“政策底”確立已成定局,本周的低點是不是就是調整的終點,也就是所謂的“市場底”?從歷史上看,“政策底”和“市場底”并不是完全重疊,“政策底”往往提前“市場底”出現,二者的空間和時間存在一定的落差。比如,2018年的10月,有多項穩定股市措施打造的2449點“政策底”,但此后又反復震蕩2個月才在2019年1月初確認2440點的“市場底”;2008年的“政策底”則出現在當年9月18日,以印花稅單向征收、中央匯金增持三大行A股、鼓勵上市國企回購股票的三大利好為標志,一度也引發股指漲停,但一個多月后才在1664點確立“市場底”。由此可見,“市場底”和“政策底”形成的時間相去不遠,但往往出現略低于“政策底”的情況。這其中的原因,在于“政策底”只是初步扭轉市場預期,但場內部分資金仍有離場需求,比如已經觸及預警線、清盤線的私募基金,而場外增量資金恢復信心入市也并非一蹴而就,這都導致了“政策底”確立之后市場仍有震蕩夯實底部的需求,同時也不排除部分品種在“最后一跌”中出現較大跌幅的可能。

圖2 上證指數2008年的“政策底”和“市場底”

從技術分析的層面來說,“政策底”可視為左側買點,而“市場底”則是右側買點。相比左側買點出現之后仍有震蕩夯實的需求,右側買點確立之后的做多之路往往更加順暢。因此,對輕倉或空倉的投資者而言,見到“政策底”的左側買點訊號也不必急于追高,而是可以利用沖高之后的縮量調整耐心進行中期布局。至少可以開啟“無招勝有招”的ETF定投模式,以長期持有戰勝短期震蕩,也可較大限度地降低持股帶來的情緒波動。

“市場底”確立的三大條件

而對想要直接買股票的投資者來說,等待“市場底”確立之后再出手則是更穩健的選擇。從歷史上來看,每一次“市場底”和“政策底”存在的時間和空間的落差都不一樣,特別是空間方面,這和每一次政策的力度、市場的估值、流動性的變動都有關。

具體到本次“市場底”的確立,筆者認為有三大條件需要滿足:

一是港股的有效企穩。近期港股的調整幅度遠超A股,周三利好政策出臺之后當天的上漲力度也強于A股。目前A股和港股已經深度聯動,如果港股能夠有效企穩,說明境外市場資金回流美國的緊縮效應暫告一段落,同時港股估值大幅低于同類A股,止跌企穩也有助于穩定A股的估值下限,降低對價值型資金的分流效應。

二是陸港通北向資金的流向。在本輪調整過程中,北向資金持續流出,除了有此前清理“假外資”的因素之外,更多的反映出外資撤離的動作。筆者認為,影響短期內外資動向的因素包括俄烏沖突、疫情管控和美國加息等,如果北向資金從此前的流出轉為流入甚至是大幅流入,將意味著這股原先的做空動能轉變為做多動能,對股市走穩向上無疑是重大支持。

三是A股內部券商股的表現。相比前兩項是境外因素,A股券商股的表現反映的是境內資金對A股后市的看法。特別是券商股素有“牛市風向標”之稱,在充分調整之后估值處于近年的低位區,“市場底”的最終確立離不開券商股的表現。如果券商股能夠持續強于大盤,意味著看好A股后市的增量資金在流入,有利于行情進一步向上發展。

猜你喜歡

股市動態分析(2020年21期)2020-11-06 07:24:07

股市動態分析(2020年20期)2020-10-26 02:22:07

股市動態分析(2020年19期)2020-09-26 09:35:37

股市動態分析(2020年18期)2020-09-12 14:30:15

股市動態分析(2020年17期)2020-09-02 07:16:26

股市動態分析(2020年16期)2020-08-17 07:24:32

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33