新審計報告準則實施能抑制公司避稅行為嗎

2022-05-30 19:59:15耀友福

財會月刊·下半月 2022年11期

耀友福

【摘要】新審計報告準則是我國審計報告制度的重要革新, 其備受學術界和實務界的關注。 本文以2017 ~ 2019年我國A股上市公司為樣本, 考察新審計報告稅收關鍵審計事項披露對公司避稅行為的影響。 研究發現, 稅收關鍵審計事項對公司避稅行為具有明顯改善效果。 進一步地, 當關鍵審計事項執行力度越大、關鍵審計應對事項中明確涉及與治理層溝通信息、利用技術(稅務)專家工作對稅收事項決策時, 稅收關鍵審計事項對公司避稅行為發揮更強的治理效用。 從公司信息環境來看, 稅收關鍵審計事項對公司避稅行為的治理作用在信息透明度較低的公司中更顯著; 從公司所處稅收征管環境來看, 在稅收征管強度較低地區的公司中, 稅收關鍵審計事項對公司避稅行為的監管效用更明顯。

【關鍵詞】新審計報告準則;稅收關鍵審計事項;避稅行為;技術專家工作

【中圖分類號】F239.4 ? ? ?【文獻標識碼】A ? ? ?【文章編號】1004-0994(2022)22-0116-9

一、引言

在我國審計報告制度變革中, 新審計報告準則的實施效果備受學術界和實務界的關注。 自2018年1月1日起我國A股上市公司新審計報告均要求增設關鍵審計事項, 全面披露關鍵審計事項類別內容和應對程序等有用信息。 現有關鍵審計事項的研究主要聚焦于會計信息質量、投資者決策等經濟后果方面[1,2] , 尚未得到一致結論, 鮮有研究關注企業避稅代理行為的關鍵審計事項監管效用。

本文將從稅收關鍵事項視角, 考察“稅收”相關的關鍵審計事項(簡稱“稅收關鍵審計事項”)對公司避稅行為的影響效應。 選擇公司避稅行為作為重要切入點, 是因為: 一方面, 企業所得稅作為我國稅收收入的重要來源, 其收入的穩定增長對于我國各級政府完善公共資源配置、構建公平和諧社會等方面具有關鍵作用。 然而, 當今經濟社會中公司避稅是一種較為普遍的企業行為及現象。 基于避稅代理觀, 管理者私有收益獲取動機下常常伴隨著避稅活動的會計政策選擇問題[3,4] 。 從宏觀層面的社會成本影響來看, 避稅活動有可能會扭曲公共資源配置、引致社會公共產品供給不足等現象[5] 。 從微觀企業行為來看, 在具有較強避稅動機的企業中, 其管理層往往采用復雜、不透明的交易活動來掩蓋避稅的尋租行為, 從而加劇了公司內外部信息不對稱并引發嚴重的代理問題 [6,7] 。 這使得提高公司信息披露質量成為抑制公司避稅行為的重要渠道之一 [8,9] 。 另一方面, 基于避稅行為對公司資源配置效率和稅收公平性的不利影響, 在新審計報告準則實施過程中, 審計師在關鍵審計事項中重點關注了公司稅收規范事項, 稅收關鍵審計事項占比為15.9%。 當關鍵審計事項內容中明確涉及稅收特征事項, 并督促檢查公司稅收行為規范時, 新審計報告準則的管制效力及稅收關鍵事項披露的市場監管壓力會緩解公司內外部信息不對稱, 管理層進行復雜交易的避稅收益變小, 可能使得管理層主動減少其避稅行為。 那么, 稅收關鍵審計事項能否改善公司避稅行為呢?

本文基于新審計報告關鍵審計事項的稅收文本信息, 以2017 ~ 2019年我國A股上市公司為研究樣本, 考察稅收關鍵審計事項對公司避稅行為的影響效應。 研究發現: ①稅收關鍵審計事項能夠抑制公司避稅行為。 ②進一步從關鍵審計事項特征治理方面研究發現, 當關鍵審計事項執行力度越大、關鍵審計應對事項中明確涉及與治理層溝通信息、利用技術(稅務)專家工作對稅收事項決策時, 稅收關鍵審計事項對公司避稅行為發揮更強的治理效應。 ③從公司信息環境來看, “稅收”相關的關鍵審計事項對公司避稅行為的治理作用在信息透明度較差的公司中更顯著; 同時在稅收征管強度較低的地區公司中, 稅收關鍵審計事項對公司避稅行為的監管作用更明顯。

本文可能的貢獻在于:

第一, 基于稅收關鍵審計事項披露視角, 從避稅代理觀的監管層面豐富了新審計報告準則的實施效果研究, 也為關鍵審計事項信息決策有用性提供了避稅行為治理方面的新證據。 現有關鍵審計事項研究主要集中于審計師行為[10,11] 、會計信息質量[1,2,12] 、投資者決策[1,13] 等方面, 尚沒有得到一致結論, 鮮有研究探究審計需求方的避稅代理問題。 與現有關鍵審計事項經濟后果的研究不同, 本文借助新審計報告關鍵審計事項中的稅收文本信息, 研究稅收關鍵審計事項對避稅行為的精準治理, 從避稅代理問題治理層面拓展新審計報告準則的資本市場效應研究, 同時對強化稅收關鍵審計事項披露具有重要價值。

第二, 從新審計報告關鍵審計事項的信息披露角度, 為公司避稅行為治理研究提供新證據。 基于避稅代理觀, 以往文獻主要從代理成本[7,14] 、新聞媒體監督[15,16] 、公司信息披露質量[9,17] 、稅收征管[18] 等角度對公司避稅行為進行研究。 本文則從關鍵審計事項的信息披露治理層面, 檢驗了精準的稅收關鍵審計事項在公司避稅行為抑制方面的積極效用。

第三, 從公司稅收監管環境層面, 發現新審計報告準則可以作為彌補公司避稅治理環境不完善的一項重要制度安排, 對強化不同稅收執法環境中公司稅收行為規范的信息披露監管以及深刻認識審計報告制度改革的資本市場效應具有重要啟示。

第四, 具有重要的實踐意義。 新審計報告準則方面, 為監管機構強化稅收關鍵審計事項的精準持續應對和充分披露監管, 以及提升關鍵審計事項的披露質量和決策有用性具有重要啟示; 公司避稅行為規范方面, 可通過新審計報告中稅收關鍵審計事項來完善公司避稅代理問題的生態建設, 并營造公平的稅收環境。

二、理論推演與研究假說

根植于公司內部代理的避稅行為, 會加劇企業內外部的信息不對稱, 并侵占公司資源[7,16] 。 而提高公司信息披露質量和避稅成本是減少避稅行為的重要渠道[8,17] 。 作為促進公司重要事項信息含量提升的新審計報告關鍵審計事項, 尤其是稅收關鍵審計事項, 其能夠對公司稅收行為進行精準審計并影響公司避稅行為。 本文從如下三個方面進行理論構建:

第一, 稅收關鍵審計事項能夠發揮積極的管制效力, 在信息監管威懾下抑制公司激進的避稅行為。 從管制經濟學視角, 政府監管作為一雙有形之手, 其能夠成為引導微觀經濟行為有序發展的重要機制[19] , 尤其是在法律不完備的市場環境和政策落實中政府管制效力顯得更加重要[20] 。 新審計報告準則作為我國資本市場監管體制改革的重要組成部分, 其是由我國財政部頒布并在上市公司年報審計中全面執行的。 年報審計師要遵照新審計報告準則的各項要求進行有效審計并與公司治理層溝通, 由此新審計報告準則實施及重要事項披露在資本市場監管中具有威懾力。 在審計監管的政策引領下, 關鍵審計事項的精準信息披露可以增加市場信息供給并彌補資本市場一線監管的不足, 進而緩解政府監管過程中的信息不對稱問題。 新審計報告準則實施過程中, 其能夠發揮關鍵稅收審計應對的精準監管效力, 抑制企業避稅動機。

第二, 稅收關鍵審計事項披露能夠帶來市場監督壓力, 以此抑制企業避稅行為。 新審計報告關鍵審計事項披露具有一定的信息含量和市場溝通價值[21] , 其在資本市場中披露會向市場參與者傳遞公司重要事項的有用信息, 對于稅收關鍵審計事項則會向投資者揭示公司重大稅收等交易事項問題。 同時關鍵審計事項作為本期財務報表的重要內容, 稅收關鍵審計事項披露了公司稅收信息風險, 而該風險較易于為市場利益相關者感知, 從而增強利益相關者對公司行為的警覺意識。 這使得在新審計報告決策有用情境下, 關鍵審計事項披露會促使投資者更加關注資本市場, 提高投資者解讀公司重要事項信息的能力[22] ; 同時關鍵審計事項會影響其他信息生產者(分析師)的決策行為[23] , 進而通過這些信息生產者的市場監督壓力來影響公司復雜的避稅行為, 提高公司稅收交易事項的透明度, 增加稅收規避成本, 從而抑制公司避稅行為。

第三, 稅收關鍵審計事項能夠發揮審計治理功能, 以此強化對公司避稅行為的有效治理。 獨立審計在保證高質量的財務報告方面發揮著重要的公司治理作用[24] , 并且能夠有效緩解公司代理問題, 提高契約執行效率[25] 。 新審計報告準則實施情境中, 要求年報審計師執行關鍵審計應對程序和充分披露重要事項信息, 提高審計報告執行的透明度, 增強會計信息使用者獲取關鍵事項的能力及決策有用性。 為保證新審計報告信息披露的客觀性及可靠性, 降低審計師所承擔的法律風險責任, 提高審計師市場聲譽, 謹慎的年報審計師可能會增加審計投入和審計努力程度, 積極與公司管理層有效溝通關鍵事項, 進一步熟悉重要審計業務, 擴大審計測試范圍和完善審計應對程序, 從而提升公司財務報告信息質量及溝通價值[2,21] 。 當公司審計報告涉及重要稅收交易事項的缺陷信息時, 審計師會執行關鍵稅收事項的審計應對程序, 加強與審計客戶治理層的稅收事項溝通, 加深對復雜稅收交易事項的了解, 從而有效識別稅收關鍵事項的潛在風險, 并充分披露關鍵稅收事項處理的合理性。 這有助于年報審計師借助關鍵審計程序執行情境, 發現被審計單位那些不規范的稅收交易行為, 督促公司管理層規范復雜的稅收交易事項, 從而發揮稅收關鍵審計事項在公司避稅行為中的審計監管效應。

綜上分析可知, 在新審計報告準則實施的制度紅利效應下, 稅收關鍵審計事項能夠發揮積極的治理效應, 提升公司避稅交易行為的市場監督效力和信息透明度, 由此稅收關鍵審計事項能夠抑制公司避稅行為。 基于上述分析, 提出如下H1a:

H1a: 其他條件不變情況下, 稅收關鍵審計事項能夠抑制公司避稅行為。

當然, 稅收關鍵審計事項也可能對公司避稅行為沒有顯著影響。 其原因在于: 從關鍵審計事項的信息含量出發, 有人認為審計報告關鍵審計事項披露所傳遞的風險信息大部分已在先前管理層盈余公告或以前年報中反映, 使得關鍵審計事項披露并沒有增加審計報告信息含量[1,26] ; 在審計風險行為傳導方面來看, 關鍵審計事項可能僅僅是事前審計風險披露的一種警示標簽, 對會計信息使用者是一種提醒, 但其沒有明顯增加審計師執業過程中的法律風險責任[27] 。 在審計質量方面也表現出不確定性影響。 關鍵審計事項對會計信息質量未產生積極效用[1] , 這使得關鍵審計事項披露的信息效應對管理層行為的影響可能具有不確定性; 對于稅收關鍵審計事項也可能是一種表面警示標簽, 其在資本市場信息披露監管中形成威懾力的可能性較小, 對部分具有隱蔽而復雜特性的避稅活動起不到很好的治理效用。 基于上述分析, 提出如下H1b:

H1b: 其他條件不變情況下, 稅收關鍵審計事項對公司避稅行為沒有顯著影響。

三、研究設計

(一)樣本選擇與數據來源

本文以2017 ~ 2019年我國滬深A股上市公司為研究樣本。 公司財務數據來自CSMAR數據庫, 關鍵審計事項數據來自中國研究數據服務平臺(CNRDS)。 對研究數據進行如下處理: ①剔除金融行業及有財務數據缺失的公司樣本; ②為使結論具有可比性, 借鑒吳溪等[2] 的研究, 剔除了樣本期間有非標準審計意見的公司。 最終獲得8651個觀測值, 其中有1380個稅收關鍵審計事項的樣本。 同時為降低變量極端值的影響, 對模型中所有連續變量在1%上下兩端進行了Winsorize處理。

(二)主要變量定義

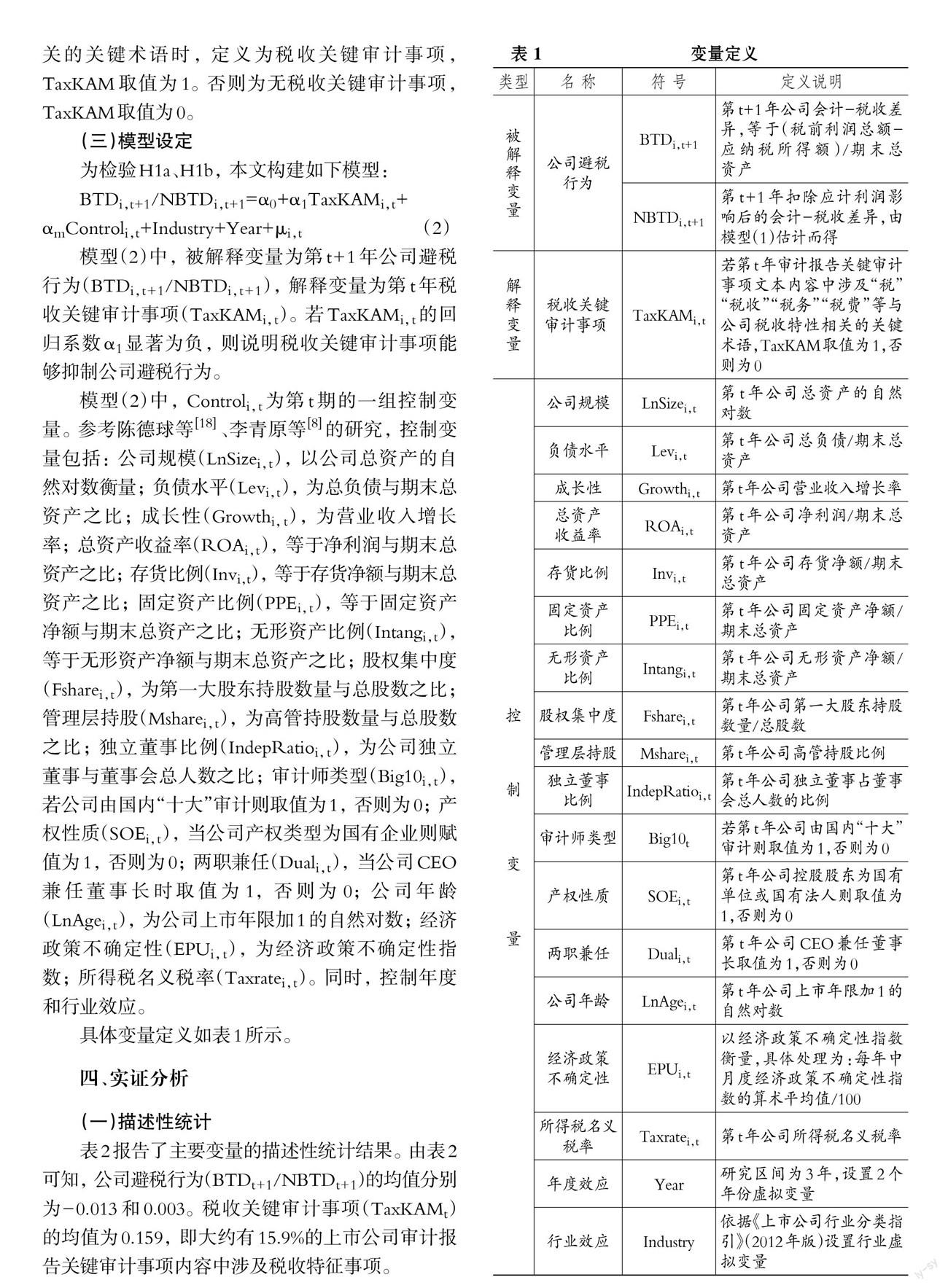

1. 公司避稅行為。 借鑒陳德球等[18] 、張敏等[28] 的研究, 采用兩種方法衡量公司避稅行為: ①會計—稅收差異(BTD)。 具體地, BTD=(稅前利潤總額—應納稅所得額)/期末總資產。 一般而言, BTD變量值越大, 則企業稅收規避程度越高。 ②扣除應計利潤影響之后的會計—稅收差異(NBTD)。 具體采用如下模型來估計:

BTD=αTACC+μ+ε ?(1)

模型(1)中, TACC為公司總應計利潤, 等于(凈利潤-經營活動現金流量凈額)/期末總資產。 μ表示公司會計—稅收差異中不隨時間變化的部分, ε表示公司會計—稅收差異中變動部分。 NBTD=μ+ε, 表示BTD中不能為應計利潤解釋的部分, 即公司避稅程度。

2. 稅收關鍵審計事項。 本文對公司審計報告關鍵審計事項進行文本分析, 對稅收關鍵審計事項(TaxKAM)進行測度。 當關鍵審計事項文本內容中包含“稅”“稅收”“稅務”“稅費”等與公司稅收特性相關的關鍵術語時, 定義為稅收關鍵審計事項, TaxKAM取值為1。 否則為無稅收關鍵審計事項, TaxKAM取值為0。

(三)模型設定

為檢驗H1a、H1b, 本文構建如下模型:

BTDi,t+1/NBTDi,t+1=α0+α1TaxKAMi,t+

αmControli,t+Industry+Year+μi,t ?(2)

模型(2)中, 被解釋變量為第t+1年公司避稅行為(BTDi,t+1/NBTDi,t+1), 解釋變量為第t年稅收關鍵審計事項(TaxKAMi,t)。 若TaxKAMi,t的回歸系數α1顯著為負, 則說明稅收關鍵審計事項能夠抑制公司避稅行為。

模型(2)中, Controli,t為第t期的一組控制變量。 參考陳德球等[18] 、李青原等[8] 的研究, 控制變量包括: 公司規模(LnSizei,t), 以公司總資產的自然對數衡量; 負債水平(Levi,t), 為總負債與期末總資產之比; 成長性(Growthi,t), 為營業收入增長率; 總資產收益率(ROAi,t), 等于凈利潤與期末總資產之比; 存貨比例(Invi,t), 等于存貨凈額與期末總資產之比; 固定資產比例(PPEi,t), 等于固定資產凈額與期末總資產之比; 無形資產比例(Intangi,t), 等于無形資產凈額與期末總資產之比; 股權集中度(Fsharei,t), 為第一大股東持股數量與總股數之比; 管理層持股(Msharei,t), 為高管持股數量與總股數之比; 獨立董事比例(IndepRatioi,t), 為公司獨立董事與董事會總人數之比; 審計師類型(Big10i,t), 若公司由國內“十大”審計則取值為1, 否則為0; 產權性質(SOEi,t), 當公司產權類型為國有企業則賦值為1, 否則為0; 兩職兼任(Duali,t), 當公司CEO兼任董事長時取值為1, 否則為0; 公司年齡(LnAgei,t), 為公司上市年限加1的自然對數; 經濟政策不確定性(EPUi,t), 為經濟政策不確定性指數; 所得稅名義稅率(Taxratei,t)。 同時, 控制年度和行業效應。

具體變量定義如表1所示。

四、實證分析

(一)描述性統計

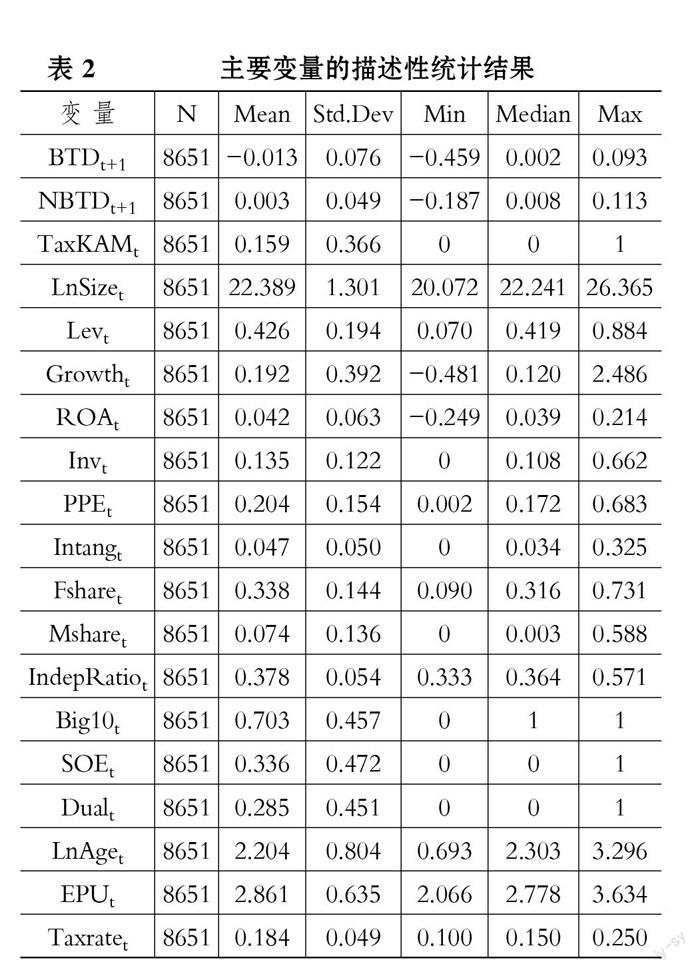

表2報告了主要變量的描述性統計結果。 由表2可知, 公司避稅行為(BTDt+1/NBTDt+1)的均值分別為-0.013和0.003。 稅收關鍵審計事項(TaxKAMt)的均值為0.159, 即大約有15.9%的上市公司審計報告關鍵審計事項內容中涉及稅收特征事項。

(二)基準回歸結果

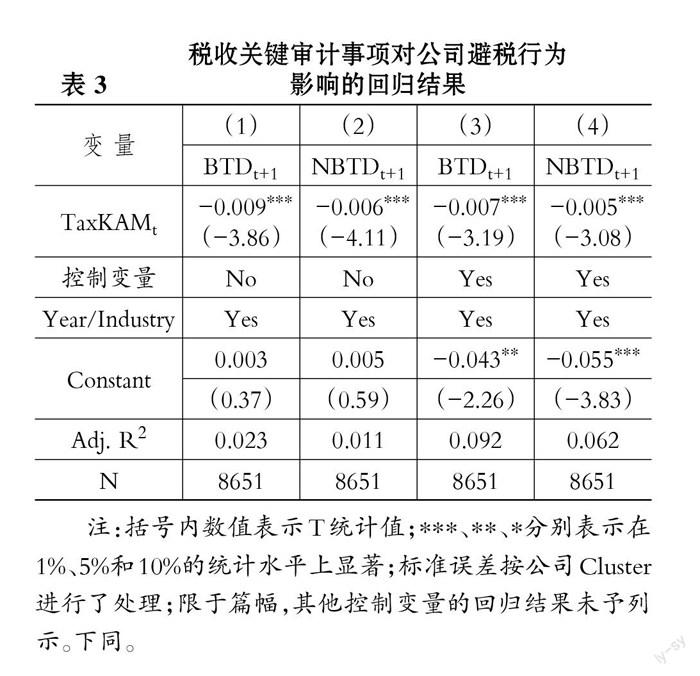

表3報告了稅收關鍵審計事項對公司避稅行為的回歸結果。 被解釋變量為兩個公司避稅指標(BTDt+1/NBTDt+1), 列(1) ~ (2)為控制年度和行業效應的結果, 稅收關鍵審計事項(TaxKAMt)的回歸系數在1%統計水平上顯著為負。 列(3) ~ (4)加入其他控制變量后, TaxKAMt的回歸系數也在1%的統計水平上顯著為負, 說明稅收關鍵審計事項對公司避稅行為具有顯著抑制效應。 由此H1a得到有效驗證。

(三)進一步研究

通過上述分析可以發現, 稅收關鍵審計事項能夠抑制公司避稅行為。 為強化前文的理論分析, 下面將從“關鍵事項執行力度”來考察稅收關鍵審計事項執行的力度效應, 并從關鍵審計事項治理特征(與治理層溝通、利用技術專家工作)來探究稅收關鍵審計應對事項的作用效果。 最后, 從公司信息透明度和地區稅收征管強度來檢驗稅收關鍵審計事項的不同治理效應。

1. 稅收關鍵審計事項對公司避稅行為的影響: 關鍵事項執行力度視角。 由于會計師事務所有限的審計資源配置和審計師的執業風格不同, 以及每個上市公司稅收規避程度不同, 審計師對稅收關鍵審計事項的有效判斷及披露力度存在差異。 當稅收關鍵審計事項執行力度較大時, 表明審計師對客戶重要稅收規范行為的關注度較高, 督促客戶完善稅收事項及其信息披露的力度更大, 也更能發揮精準的關鍵稅收事項審計治理效應。 此時, 稅收關鍵審計事項所帶來的監管效力更大, 關鍵審計事項披露所起到的審計治理作用也更強, 對公司避稅行為的抑制作用更顯著。 因此, 當稅收關鍵審計事項執行力度越大時, 其對公司避稅行為的治理作用越明顯。

本文分別從“年度中稅收關鍵審計事項個數”和“連續年度稅收關鍵審計事項”兩方面來衡量稅收關鍵審計事項執行力度。 ①具體在稅收關鍵審計事項樣本中, “年度中稅收關鍵審計事項個數”(TaxKAM_N)是指每年度公司關鍵審計事項中涉及“稅收”相關內容的數量。 ②“連續年度稅收關鍵審計事項”(TaxKAM_CN)是指樣本期間所在的連續年度中公司審計報告所包含的稅收關鍵審計事項。 當上市公司審計報告連續3個年度有稅收關鍵審計事項時, TaxKAM_CN賦值為3; 連續2個年度有稅收關鍵審計事項時, TaxKAM_CN賦值為2; 只有任意一個年度(即沒有連續年度有)有稅收關鍵審計事項時, 則取值為1。 ?具體檢驗分析中, 分別以“年度中稅收關鍵審計事項個數”加1的自然對數值(LnTaxKAM_N)、“連續年度稅收關鍵審計事項”加1的自然對數值(LnTaxKAM_CN)衡量。

本文在稅收關鍵審計事項的子樣本(1380個)中進行檢驗, 表4列示了稅收關鍵審計事項執行力度的檢驗結果。 列(1)為年度中稅收關鍵審計事項個數的回歸結果, LnTaxKAM_N的回歸系數顯著為負; 列(2)為連續年度稅收關鍵審計事項的回歸結果, LnTaxKAM_CN的回歸系數顯著為負。 上述結果表明, 當稅收關鍵審計事項執行力度越大時, 其對公司避稅行為發揮越強的治理效用, 進一步支持了本文結論。

2. 稅收關鍵審計事項對公司避稅行為的影響: 與治理層溝通視角。 基于新審計報告準則執行的內部溝通治理視角, 關鍵審計事項執行過程中需要注冊會計師與治理層有效溝通, 以提高關鍵審計事項執行效率。 根據本文對關鍵審計應對事項文本的分析, 有部分關鍵審計事項明確披露了與治理層溝通的文本信息, 也有部分未予披露。 這一披露差異為本文考察關鍵審計事項的溝通有效性提供了一個很好的場景。 當稅收關鍵審計事項應對過程中明確提及與治理層溝通時, 能夠增強治理層對公司稅收事項的警覺關注, 促進稅收關鍵事項信息的有效傳遞, 在與治理層溝通的合力監督下積極影響公司避稅行為。 因此, 若稅收關鍵審計事項對公司避稅行為發揮治理作用, 則這種積極效用可能在稅收關鍵審計事項有明確涉及(披露)與治理層溝通信息的公司中更顯著。

根據新審計報告文本分析, 當稅收關鍵審計應對事項中明確涉及(披露)與被審計客戶的治理層溝通文本信息時, ComTaxKAM取值為1, 否則為0。

本文在稅收關鍵審計事項公司樣本中進行檢驗, ?表5列示了與治理層溝通下稅收關鍵審計事項治理的回歸結果。 列(1)、(2)中, ComTaxKAM的回歸系數均顯著為負。 這說明當稅收關鍵審計事項明確提及與被審計客戶的治理層溝通信息時, 其對避稅行為的抑制效應更明顯。 這驗證了關鍵審計事項溝通治理的有效性。

3. 稅收關鍵審計事項對公司避稅行為的影響: 利用技術專家工作視角。 從新審計報告準則執行的外部合力監管視角來看, 利用技術專家工作對客戶重要事項的風險進行把控具有重要價值。 新審計報告關鍵審計事項應對程序中有利用專家工作的情形, 特別是在復雜或隱蔽的公司避稅交易活動中更需要具備技術專長的專家進行大數據分析及信息挖掘。 當稅收關鍵審計事項應對過程中有利用技術專家工作(信息技術專家、稅務專家等)情形時, 其能夠與注冊會計師構成一個專業勝任能力較強的審計團隊, 更能發揮審計的治理作用, 從而更有助于識別和把控客戶關鍵稅收事項的錯報風險, 從技術控制的治理層面來抑制公司激進的避稅行為。 因此, 若稅收關鍵審計事項對公司避稅行為具有抑制效應, 則這種積極作用在稅收關鍵審計事項有利用技術專家工作的情形中更明顯。

根據新審計報告的文本分析, 當稅收關鍵審計應對事項程序中有利用技術專家(信息技術專家、稅務專家等)工作情形時, ExpTaxKAM取值為1, 否則為0。

表5的列(3)、(4)列示了利用技術專家工作下稅收關鍵審計事項治理效應的回歸結果。 ExpTaxKAM的回歸系數顯著為負, 這說明當稅收關鍵審計事項有利用技術專家工作對稅收事項進行決策時, 其對公司避稅行為的治理效應更顯著。

避稅代理情景中, 公司往往采取較為復雜且不透明的交易活動來掩蓋其避稅行為, 此時稅收關鍵審計事項中利用稅務專家工作更能精準發揮審計治理效應。 因此, 本文在有利用技術專家工作情形的稅收關鍵審計事項公司子樣本中, 進一步細分是否有利用稅務專家工作(TaxExpWKAMt, 有則為1, 否則為0)對公司稅收事項進行審計決策。

表5的列(5)、(6)列示了利用稅務專家工作情形下稅收關鍵審計事項治理的回歸結果, TaxExpWKAMt的回歸系數顯著為負, 表明當稅收關鍵審計事項有利用稅務專家工作對稅收事項進行決策時, 其對公司避稅行為發揮更有力的精準治理作用。

4. 稅收關鍵審計事項對公司避稅行為的影響: 公司信息透明度的影響。 從公司信息環境的特質層面來看, 信息透明度是影響公司避稅行為的重要因素[8,9] 。 當公司信息披露水平及透明度提高時, 其會削弱管理層通過隱蔽復雜的避稅活動來掩蓋其攫取私利的動機[17] 。 這使得信息透明度較低更易助長管理層激進的避稅行為, 此時更需要信息披露監管機制來提升信息透明度較差公司的避稅行為治理水平。 作為提高公司審計報告信息含量及市場透明度的關鍵審計事項機制, 通過稅收關鍵事項審計應對與精準披露, 其能夠發揮有力的信息促進效應, 提高公司重要稅收事項決策的透明度和避稅活動的尋租成本, 弱化信息透明度較差公司的避稅動機。 因此, 若稅收關鍵審計事項對公司避稅行為具有治理效應, 則這種積極作用可能在信息透明度較低的公司中更顯著。

本文從如下兩個維度來測度公司信息透明度: ①采用公司可操控性應計利潤的絕對值作為盈余信息環境的替代變量。 可操控性應計利潤為修正的Jones模型估計的殘差而得[29] , 可操控性應計利潤的絕對值越大, 盈余信息環境的透明度越差。 ②分析師跟蹤數量, 具體為分析師跟蹤人數加1的自然對數。 上述兩個信息透明度變量均以各自的中位數劃分公司信息透明度高或低組。

表6報告了不同信息透明度下稅收關鍵審計事項治理的回歸結果。 Panel A為盈余信息環境的檢驗結果, 在盈余信息環境較差的列(1)和(3)中, 稅收關鍵審計事項(TaxKAMt)的回歸系數均顯著為負; 在盈余信息環境較好的列(2)和(4)中, TaxKAMt的回歸系數不及列(1)和(3)顯著。 在Panel B關于分析師跟蹤情景的檢驗中, TaxKAMt的回歸系數在分析師跟蹤數量較小的列(5)和(7)中更顯著。 綜上可知, 從公司所處信息環境來看, 稅收關鍵審計事項對公司避稅行為的抑制作用在信息透明度較差的公司中更顯著。 這支持了前文理論分析中稅收關鍵審計事項的信息治理機制。

5. 稅收關鍵審計事項對公司避稅行為的影響: 稅收征管強度的影響。 稅收征管作為一種外部公司治理機制, 對公司避稅行為發揮重要的外部監管作用。 由于我國地區經濟發展不均衡, 使得各地區稅收征管強度各異。 在稅收征管強度較高地區, 稅收征管活動開展較為頻繁, 公司稅收規避的機會成本較高[8] ; 而在稅收征管強度較低的地區, 稅收監管執法力度不足和稅收事項信息披露的不透明, 更加助長了公司復雜的避稅交易行為。 這就需要稅收關鍵審計事項信息機制來彌補稅收征管強度較低地區的治理不足, 披露更充分的公司不規范稅收交易信息, 強化稅收征管強度較低地區的公司避稅行為監管。 因此, 若稅收關鍵審計事項對公司避稅行為具有治理作用, 則這種積極效用可能在稅收征管強度較低地區的公司中更明顯。

借鑒李青原等[8] 、陳德球等[18] 的研究, 通過構建稅收負擔比率的估計模型, 將公司注冊地(省份)的實際稅收負擔比率與期望稅收負擔比率之差作為當地稅收征管強度的替代變量。 該變量值越大, 代表各地區的稅收征管強度越高。 本文以稅收征管強度變量的中位數作為劃分稅收征管強度低和稅收征管強度高組的依據。

表7報告了不同稅收征管強度下稅收關鍵審計事項治理的回歸結果。 列(1)和(3)在稅收征管強度低情形中, 稅收關鍵審計事項(TaxKAMt)的回歸系數顯著為負; 列(2)和(4)在稅收征管強度高情形中, TaxKAMt回歸系數的顯著性不及列(1)和(3)。 這說明當公司位于稅收征管強度較低的地區時, 稅收關鍵審計事項對公司避稅行為的監管效果更明顯, 即新審計報告關鍵審計事項可以作為彌補地區稅收執法力度不足的重要治理機制。

(四)穩健性檢驗

1. 考慮內生性。 ①本文采用傾向得分匹配法(PSM)來緩解樣本選擇問題所引致的內生性問題, 具體以公司關鍵審計事項中是否存在稅收關鍵審計事項(TaxKAMt)作為被解釋變量進行Logit回歸, 為存在稅收關鍵審計事項的每家公司進行傾向得分匹配, 從而構建實驗組和控制組。 PSM回歸結果亦支持本文結論。 ②Heckman兩階段法。 新審計報告中關于稅收關鍵審計事項的披露可能存在選擇性, 這將使得本文結論有選擇性偏差問題。 本文采用Heckman兩階段法來緩解樣本選擇性偏差問題。 第一階段采用稅收關鍵審計事項披露影響因素的Probit模型, 計算逆米爾斯比率(IMR)。 第二階段回歸中, 在前文模型(2)基礎上控制自選擇變量(IMRt)后, 本文結論亦成立。

2. 公司避稅行為的替代變量檢驗。 參考張敏等[28] 的研究, 分別采用公司實際所得稅稅率以及公司的相對稅負水平(等于實際所得稅稅率/名義所得稅率)來度量公司避稅程度。 以替代變量進行檢驗的結果與本文結論基本一致。

限于篇幅, 本文未報告穩健性檢驗結果, 留存備索。

五、研究結論

本文借助新審計報告關鍵審計事項中的稅收文本事項, 以2017 ~ 2019年我國A股上市公司為研究樣本, 從稅收關鍵事項的精準監管視角, 探究了關鍵審計事項披露機制對公司避稅行為的影響。 研究表明: ①相比于非稅收關鍵審計事項, 稅收關鍵審計事項能夠有效抑制公司避稅行為。 ②進一步從關鍵審計事項特征方面進行分析, 當關鍵審計事項執行力度越大、關鍵審計應對事項中明確涉及與治理層溝通信息、利用技術(稅務)專家工作對稅收事項決策時, 稅收關鍵審計事項對公司避稅行為發揮更強的治理功效。 ③從公司信息環境來看, 稅收關鍵審計事項對公司避稅行為的治理作用在信息透明度較低的公司中更顯著; 從公司所處稅收征管環境來看, 在稅收征管強度較低地區的公司中, 稅收關鍵審計事項對公司避稅行為的監管效用更明顯。

本文研究具重要的政策價值。 第一, 從關鍵稅收事項視角提供了新審計報告準則對公司避稅代理行為的影響效應, 豐富了關鍵審計事項披露的效果評估研究。 實踐中應該強化新審計報告中關鍵稅收事項的精準審計執行及持續披露, 以進一步提高關鍵審計事項的監管效率。 第二, 從新審計報告關鍵審計事項視角拓展了公司避稅行為的相關研究, 對于從關鍵審計事項的信息披露監管視角來營造公平、健康的稅收環境具有重要價值。 實踐中應該加強對公司稅收規避事項的關鍵審計事項披露和審計監管。 第三, 基于關鍵審計應對事項中與治理層溝通、利用技術(稅務)專家對稅收事項判斷層面, 探究了稅收關鍵審計事項披露在公司避稅行為中的作用機制, 檢驗了與治理層溝通等具體準則執行過程的有效性, 因此需要強化關鍵審計事項準則實施過程中與管理層的溝通, 并積極利用專家工作來應對復雜的稅收交易事項。 第四, 從公司信息環境、稅收征管執法層面, 發現新審計報告關鍵審計事項披露可以作為彌補公司避稅監管不足的一項重要治理機制安排。 這表明可以通過改善公司信息環境來抑制公司避稅代理行為, 進一步提升稅收征管強度較低地區公司中關鍵審計事項披露的充分性, 增強新審計報告準則優化微觀企業稅制和服務國家宏觀經濟管理的能力。

【 主 要 參 考 文 獻 】

[1] Gutierrez E., Minutti-Meza M., Tatum K. W., Vulcheva M.. Consequences of Adopting an Expanded Auditor's Report in the United Kingdom[ J].Review of Accounting Studies,2018(4):1543 ~ 1587.

[2] 吳溪,范昱江,楊育龍.關鍵審計事項與審計后會計信息質量相關嗎——來自資產減值事項的證據[ J].會計研究,2019(12):65 ~ 71.

[3] 劉行,葉康濤.企業的避稅活動會影響投資效率嗎?[ J].會計研究,2013(6):47 ~ 53.

[4] 王亮亮.研發支出資本化或費用化:稅收視角的解釋[ J].會計研究,2016(9):17 ~ 24.

[5] Eisenhauer J. G.. Ethical Preferences, Risk Aversion, and Taxpayer Behavior[ J].Journal of Socio-Economics,2008(1):45~63.

[6] Kim J. B., Li Y. H., Zhang L. D.. Corporate Tax Avoidance and Stock Price Crash Risk: Firm-level Analysis[ J].Journal of Financial Economics,2011(3):639 ~ 662.

[7] 葉康濤,劉行.公司避稅活動與內部代理成本[ J].金融研究,2014(9):158 ~ 176.

[8] 李青原,王露萌.會計信息可比性與公司避稅[ J].會計研究,2019(9):35 ~ 42.

[9] 李姝,田馬飛,李丹,杜亞光. 客戶信息披露會影響企業稅收規避嗎[J/OL].南開管理評論:1 ~ 46[2022-10-09]. http://kns.cnki.net/kcms/detail/12.1288.f.20210909.1338.004.html.

[10] Kachelmeier S. J., Rimkus D., Schmidt J. J., Valentine K.. The Forewarning Effect of Critical Audit Matter Disclosures Involving Measurement Uncertainty[ J].Contemporary Accounting Research,2020(4):2186 ~ 2212.

[11] 周中勝,賀超,邵蔚.關鍵審計事項披露與審計費用[ J].審計研究,2020(6):68 ~ 76.

[12] 陳麗紅,張呈,張龍平,牛藝琳.關鍵審計事項披露與盈余價值相關性[ J].審計研究,2019(3):65 ~ 74.

[13] Moroney R., Phang S. Y., Xiao X. N.. When Do Investors Value Key Audit Matters?[ J].European Accounting Review,2021(1):63 ~ 82.

[14] Chen K. P., Chu C. Y. C.. Internal Control Versus External Manipulation:A Model of Corporate Income Tax Evasion[ J].The Rand Journal of Economics,2005(1):151 ~ 164.

[15] Kanagaretnam K., Lee J., Lim C. Y., Lobo G. J.. Cross-country Evidence on the Role of Independent Media in Constraining Corporate Tax Aggressiveness[ J].Journal of Business Ethics,2018(3):879 ~ 902.

[16] 劉笑霞,李明輝.媒體負面報道、分析師跟蹤與稅收激進度[ J].會計研究,2018(9):64 ~ 71.

[17] 李昊洋,程小可,姚立杰.機構投資者調研抑制了公司避稅行為嗎?——基于信息披露水平中介效應的分析[ J].會計研究, 2018(9):56 ~ 63.

[18] 陳德球,陳運森,董志勇.政策不確定性、稅收征管強度與企業稅收規避[ J].管理世界,2016(5):151 ~ 163.

[19] 陳冬華,章鐵生,李翔.法律環境、政府管制與隱性契約[ J].經濟研究,2008(3):60 ~ 72.

[20] 許成鋼.法律、執法與金融監管——介紹“法律的不完備性”理論[ J].經濟社會體制比較,2001(5):1 ~ 12.

[21] 王艷艷,許銳,王成龍,于李勝.關鍵審計事項段能夠提高審計報告的溝通價值嗎?[ J].會計研究,2018(6):86 ~ 93.

[22] 王木之,李丹.新審計報告和股價同步性[ J].會計研究,2019(1):86 ~ 92.

[23] 趙剛,江雨佳,馬楊,呂雅銘.新審計準則實施改善了資本市場信息環境嗎?——基于分析師盈余預測準確性的研究[ J].財經研究,2019(9):114 ~ 126.

[24] Fan J. P. H., Wong T. J.. Do External Auditors Perform a Corporate Governance Role in Emerging Markets? Evidence from East Asia[ J].Journal of Accounting Research,2005(1):35 ~ 72.

[25] Watts R. L., Zimmerman J. L.. Agency Problems, Auditing, and the Theory of the Firm:Some Evidence[ J].The Journal of Law & Economics,1983(3):613 ~ 633.

[26] Lennox C. S., Schmidt J. J., Thompson A. M.. Why are Expanded Audit Reports not Informative to Investors? Evidence from the United Kingdom[Z].Review of Accounting Studies,2022.

[27] Kachelmeier S. J., Rimkus D., Schmidt J. J., Valentine K.. The Forewarning Effect of Critical Audit Matter Disclosures Involving Measurement Uncertainty[ J].Contemporary Accounting Research,2020(4):2186 ~ 2212.

[28] 張敏,劉耀淞,王欣,何萱.企業與稅務局為鄰:便利避稅還是便利征稅?[ J].管理世界,2018(5):150 ~ 164.

[29] Kothari S. P., Leone A. J., Wasley C. E.. Performance Matched Discretionary Accrual Measures[ J].Journal of Accounting and Economics,2005(1):163 ~ 197.