新疆農戶金融包容性測度及其影響因素研究

2022-05-25 13:23:00□肖遙周勇

黑龍江糧食 2022年4期

□ 肖 遙 周 勇

(新疆財經大學統計與數據科學學院,新疆 烏魯木齊 830012)

金融包容(financialin clusion)是指在一個經濟體中,每一位成員都能以平等、陽光的方式及可承擔的成本,接近、獲得且有效使用金融產品的狀態[1]。普惠金融自2005年引入我國以來,提高金融包容性一直是我國金融體制改革的重要內容。2020年“中央一號文件”指出:要在農村擴大改革試點,加快構建農村的普惠金融體系,促進金融包容性在農村發展。新疆位于我國西北邊陲,金融發展相對落后、南北疆收入差距大、發展失衡,農戶金融排斥比較突出,制約了農村經濟發展,因此,研究新疆農戶金融包容性有著重要的理論和現實意義。

對金融包容性的研究國內外一直在進行。Beck等(2000)首次提出了金融服務的測度指標體系[2]。Sarma(2011)[1]在其基礎上,用三個維度創建金融包容性指數(IFI)。田霖(2007)[3]建立了基于主成分分析的金融寬度綜合指數。公茂剛、張梅嬌(2020)[4]基于三個維度測算了中國農村金融包容指數。劉洋(2017)[5]研究發現影響我國金融包容性的因素有經濟等因素。張珩(2017)[6]通過對陜西省的研究發現,投資環境、產業結構等因素影響顯著[6]。畢紅霞(2020)[7]利用農戶調查數據找到農戶金融包容性顯著因素,并通過ISM模型發現各因素之間的關聯關系。總體來看,國內外對金融包容性的研究正在逐漸完善,但現有研究大多忽略了各指標的權重,大多注重指標體系的多維構建,忽略了各指標的權重以及各維度的貢獻。且現有研究缺乏影響因素之間關系的剖析。為此,本文在現有研究的基礎上,分別計算各指標各維度的變異系數以及權重,對新疆農戶金融包容性進行測度,利用多元回歸模型篩選新疆農戶金融包容性的顯著影響因素,借助ISM模型,分析顯著因素間的相互關系,以期提出更有針對性的建議。

一、數據來源及分析

本文的數據基于2021年8~11月對新疆農戶的隨機抽樣調查。借助問卷星平臺,本次調查發放697份問卷,有效問卷635份,有效率達91.10%。在被調查者的個人特征來看,被調查者性別和地域分布比例基本均等,中青年農戶為主要調查者;在受教育程度上,學歷為高中以上的占比僅為11.27%,表明被調查農戶文化水平整體偏低;在職業上,從事非農生產的被調查者約占2/3,表明大部分被調查農戶不以從事農業生產為主要職業;在專業技能上,73.92%被調查者有專業技能,表明大多數農戶有一技之長。從被調查者的家庭情況來看,勞動力人數為1~3人的農戶比例最多;67.13%的農戶有親屬在銀行等金融機構工作,表明大部分農戶可以接觸到金融服務;50.77%農戶的土地經營規模在10畝以下,表明農戶土地經營規模低;家庭年收入和年支出處于中等水平的農戶占大部分。從被調查者的信息化程度來看,有接近80%的被調查者家庭使用智能手機,有接近60%的農戶有家人在外地求學和工作,表明農戶的信息化程度較高。

二、新疆農戶金融包容性水平測度

(一)包容性指數測算

1.指標選取

結合新疆農村金融的特殊性,本文從滲透性、使用有效性和可負擔性3個維度分析新疆農戶金融包容性狀況。滲透性選取到銀行是否方便和借款傾向2個指標;使用有效性選取銀行存款、是否有未償還的貸款,是否購買商業保險、是否使用手機支付和對金融服務的滿意度5個指標;可負擔性選取是否有專業技能、年收入和是否能夠按時還清貸款3個指標。并對指標的正負號進行預測。

2.確定權重

各指標間存在量綱差異,先進行量綱歸一化處理,使得處理后的值在0~1之間。計算出第維度下各指標的變異系數和權重:

式中,Vij是第i維度下第j個指標的變異系數,Sij是這個指標的標準差,是該指標的均值。同理,可以分別計算三個維度的變異系數和權重。

3.包容性測度指數構建

先計算單一維度包容性指數,通過整合各指標的觀測值與最優值的歐氏距離,公式如下:

接著由各單一維度的包容性指數復合成新疆農戶包容性測度指數,公式如下:

式中,max(RFIIi)表示第i維度農戶金融包容性指數的最優值。

(二)測算結果與分析

利用上文構建的農戶金融包容性指標體系,得出新疆635個調查樣本平均包容性指數為0.3383。在此借鑒Sarma(2008)[2]的金融包容性等級分類標準,將值在0.6~1.0之間界定為高包容水平,0.3~0.6之間為中包容水平,0~0.3之間為低包容水平,測算結果可知:新疆被調查農戶中僅有12.76%的農戶金融包容性水平處于高,43.15%和44.09%被調查農戶的金融包容性處于低和中。該組數據表明,新疆整體農戶的金融包容性水平較低,農村地區存在突出的金融排斥問題。

三、新疆農戶金融包容性影響因素分析

(一)變量選取

本文從個人情況、家庭情況、信息化情況和區域金融特征4個方面來分析影響新疆農戶金融包容性的因素。在個人特征方面,選取性別、年齡、所在區域、文化程度、農戶類型和專業技能5個變量。在家庭情況方面,選取家庭勞動力人數、是否有親屬在銀行工作、土地經營規模、年收入和年支出5個變量。在信息化方面,選取家庭是否使用智能手機、外地求學工作2個變量。在區域金融特征方面,選取是否獲得政府貼息貸款和獲得金融服務的渠道2個變量。

(二)模型建立

本文將上文計算得出的RFII作為因變量,建立多元回歸模型,探究上文設定的影響因素對其造成的影響,為使RFII滿足OLS回歸,對其進行如下轉換:

則回歸模型可設定為:

其中Xi為農戶金融包容指數的影響因素,βi是各變量系數,β0為常數項,ε為誤差項。

設定農戶金融包容性指數的影響因素有k個,用S0表示新疆農戶金融包容性水平,其影響因素用Si=(i=1,2,…,k)表示。因素之間的關系用H(行對列有影響)和L(列對行有影響)來表示,0表示互不影響。建立影響因素關系間的鄰接矩陣R,計算可達矩陣M:

式中,I表示單位矩陣,2≤λ≤k,k表示矩陣的階數。

最后,將可達矩陣M分為可達集P(Si)和先行集Q(Si)。M中由因素Si出發能夠到達的所有因素集合稱為可達集,能夠到達因素Si的全部因素的集合稱為先行集。

在M中刪除L1中因素所對應的行與列得到矩陣M′,利用(5)式,對M′重復操作,得出第二層L2的因素。繼續此操作,即可得到各影響因素的層級結構。

(三)實證分析

利用R軟件,對新疆635個農戶樣本進行多元回歸分析,并采用逐步回歸法剔除對因變量影響不大且會引發多重共線的影響因素,具體結果見表1。

表1 農戶金融包容性影響因素實證結果

將顯著影響因素依次記作:S1、S2、S3、S4、S5和S6。給出它們的關系圖。

在圖1的基礎上得出鄰接矩陣R,有影響用“1”表示,無影響用“0”表示。在R的基礎上計算可達矩陣M:

圖1 邏輯關系圖

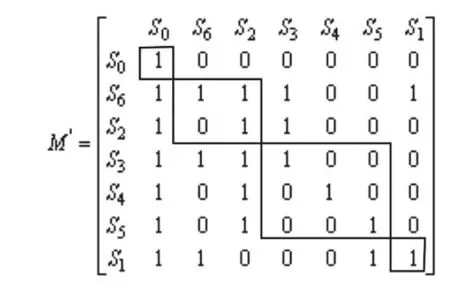

分析M可找到最高層的可達集、先行集及它們的交集,結合(4)、(5)式可得L1={S0},然后利用其他層次因素的確定方法,依次得到:L2={S6,S2},L3={S3,S4,S5},L4={S1},根據的因素排序得到可達矩陣:

由可達矩陣可知,新疆農戶金融包容性水平(S0)位于第一層,政府貼息貸款(S6)和年收入(S2)位于第二層,專業技能(S3)、家庭勞動力人數(S4)和土地經營規模(S5)于第三層,文化程度(S1)位于第四層。

由層級關系可知,新疆農戶金融包容性的6個影響因素可分為以下三個層次:

(1)表層直接因素——政府貼息貸款、年收入

農戶保守的特性導致農戶不敢嘗試政府貼息貸款,對農戶的金融包容性存在負影響。而年收入是貸后還款的保障程度,具有一定年收入水平的農戶可以更方便獲得金融服務,新疆農戶金融包容性的整體水平也隨之提高。

(2)中層間接因素分析——土地經營規模、專業技能、家庭勞動力人數

農戶為了維持土地規模,需要大量的資金投入,且土地規模越大金融需求越旺盛。家庭勞動力人數能對貸款償還形成穩定預期,對農戶貸款傾向的保護和銀行貸后管理都具參考價值。專業技能是家庭收入的重要保障,可以實現家庭收入來源的多元化,有效降低農業生產風險性對家庭收入的影響。

(3)深層根源因素分析——文化程度

由于文化水平有限,農戶獲取金融服務信息的渠道窄,收入低,對金融政策不了解,主動接觸金融服務有一定難度,金融包容水平也低。

五、結論及建議

(一)結論

本文通過調查得到新疆635個農戶的數據,測度滲透性、使用效用性和可負擔性3個維度。結果表明,新疆農戶金融包容性整體偏低,在此基礎上運用多元回歸模型分析影響農戶金融包容程度的影響因素,通過建立ISM模型發現,政府貼息貸款(S6)和年收入(S2)是表層因素,專業技能(S3)、家庭勞動力人數(S4)和土地經營規模(S5)中間層因素,文化程度(S1)深層根源因素。

(二)幾點建議

為提高新疆農戶金融包容性,擴大農村金融服務的覆蓋面,本文認為應從以下幾點著力:1.在農村提高義務教育普及率,普及成人教育,大力推廣普通話,全面提升新疆農民的文化水平;2.加大金融知識教育的投入,增加雙語從業人員,擴大農村金融教育的試點范圍,提高農戶的金融服務使用意識;3.通過加強網絡建設,提高互聯網在農村地區的滲透率和傳輸效能,保證農戶信息的暢通,從而使得農戶更方便獲取關于金融產品和服務的信息;4.應當加大金融服務模式的創新力度,在深入了解農戶需求特征的基礎上,開發出適合農戶操作的金融產品和特色服務。

猜你喜歡

中老年保健(2022年5期)2022-08-24 02:36:04

當代陜西(2021年12期)2021-08-05 07:45:46

四川文學(2021年4期)2021-07-22 07:11:54

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

冰雪運動(2016年4期)2016-04-16 05:54:56

中國工程咨詢(2016年10期)2016-01-31 03:12:10

劍南文學(2015年1期)2015-02-28 01:15:15

絲綢之路(2014年9期)2015-01-22 04:24:46

河北金融年鑒(2014年0期)2014-02-27 13:20:03