海南自貿港“零關稅”改革:制度設計、實施步驟與政策建議

2022-05-24 11:00:17湯婧

中國經濟報告 2022年2期

關鍵詞:制度

湯婧

提 要:

從海南自貿港建設初始至今將近兩年的時間里,“零關稅”制度建設持續推進,隨著海南自貿港的“零關稅”清單分批逐步落地,貿易自由便利化的政策紅利不斷釋放。在推動形成以國內大循環為主體、國內國際雙循環相互促進的新發展格局的大背景下,海南自貿港關稅改革已經在消費領域成為加速國內國外雙循環的助推器。海南自貿港“零關稅”改革之路仍任重道遠,未來應始終堅持分階段、分步驟地動態有序推進,以簡化繁、從復合向單一完善清單管理,以供給側結構性改革為根本原則調整清單,從而發揮“零關稅”制度在促進貿易和投資可持續增長中的重要作用。

(一)分步驟分階段,動態、有序推進“零關稅”制度建設

“零關稅”是海南自由貿易港建設方案中的核心制度之一,但是“零關稅”不可能一蹴而就,具有階段性和趨勢性的發展特點。按照《海南自由貿易港建設總體方案》(以下簡稱《總體方案》)的設計,“零關稅”制度改革應分兩步走:第一階段是全島封關運作前;第二階段是全島封關運作后。

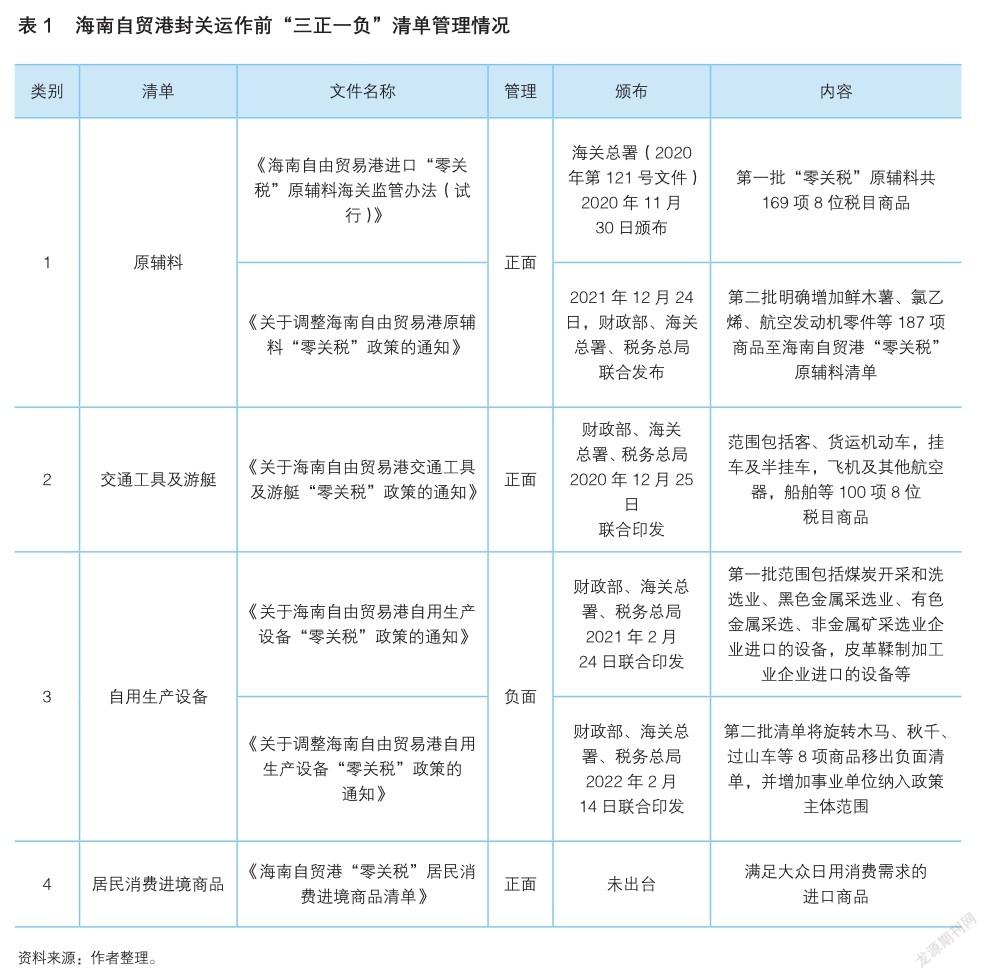

在2025年全島封關運作前,即在“十四五”時期,海南將通過落地實施“一負三正”四張清單,實行部分進口商品“零關稅”政策,免征進口關稅、進口環節增值稅和消費稅。

在2025年全島封關運作、簡并稅制后,對進口征稅商品目錄以外、允許海南自由貿易港進口的商品,免征進口關稅。以聯運提單付運的轉運貨物不征稅、不檢驗。

(二)以簡化繁實施“零關稅”制度,從復合清單向單一清單轉變

從國際經驗來看,“零關稅”的最終制度安排是對進口征稅商品目錄之外的所有進口商品免征進口關稅。目前,《總體方案》中明確了2025年前重點任務之一是“實行部分進口商品‘零關稅’政策”,即三正一負“零關稅”清單(見表1)的動態管理制度,正面清單涉及對島內進口用于交通運輸、旅游業的船舶、航空器等營運用交通工具及游艇,對島內進口用于生產自用或以“兩頭在外”模式進行生產加工活動(或服務貿易過程中)所消耗的原輔料,以及對島內居民消費的進境商品;負面清單僅涉及對企業進口自用的生產設備。“零關稅”制度的總體設計方向應該是從“復合清單”向“單一清單”轉變,逐步簡化完善關稅稅目和稅率。

相比較香港與新加坡,這兩個自貿港的“零關稅”制度的特點是清單簡短且單一,即只列一個清單,僅對清單上的進口商品征收關稅,清單外的進口商品均免征進口關稅。對照世界最高水平開放形態建設海南自由貿易港,封關運作下“零關稅”制度的完善,將朝著兩個方向推進:一是循序漸進整合“零關稅”復合清單管理制度,向“零關稅”單一清單管理制度轉變,將需要征收關稅的進口商品集中在統一的目錄中;二是逐步形成簡短的清單關稅管理制度,做到除了清單上列明的貨物外,真正實現一線備案式登記的“零關稅”準入。

(一)2025年以前

1. 重點落實消費品“零關稅”清單并按需靈活調整四張清單

目前,海南自貿港“零關稅”改革重點在于盡快出臺并落實海南自貿港“零關稅”居民消費進境商品清單。清單應綜合考慮自貿港“零關稅”市場發展情況以及本島居民的生活需求,特別是要與現行的離島免稅形成優勢互補,在商品貨源、需求結構上進行差異化布局,既能夠做到讓本島居民切實享受到海南自貿港的政策紅利,又能夠為海南免稅品市場挖掘新的增長空間。

消費品“零關稅”的市場空間,主要取決于海南本島居民的消費能力,正面清單上羅列的清單商品范圍,以及如何定義海南本島居民,年度免稅額度等方面的要素條件。從消費品免稅銷售市場的角度來看,免稅零售和跨境電商兩個渠道的商品本質上均為免稅品。但是從制度設計和實施經驗來看,跨境電商在國內外的產業配套基礎設施以及境內外倉儲物流、轉運清關等環節都具有較為成熟的運作經驗,因此,在海南自貿港居民消費進境商品“零關稅”制度建設初期,可以優先借鑒跨境電商的相關制度安排。

與離島免稅和跨境電商模式相比較后(見表2),居民消費品“零關稅”制度的實施以降低島內居民生活成本為目標,因此,應結合“離島免稅”和“跨境電商”兩個模式的最優制度:在免稅范圍上,應免征關稅、進口環節增值稅和消費稅;在稅目品類上,可以采用包含了72個大類1476個品種的跨境電商免稅商品目錄,并在此基礎上進行適度拓展;在交易限額上,也不應低于跨境電商2.6萬元的額度,可以略高于該限額。在單次購買數量和限額上,可以不設限。因為日用消費品的特點是需求多樣化且數量大、次數頻繁,這對進口日用消費品免稅模式的便捷性要求較高,尤其在提貨方式上,更應該滿足實現即買即提。

但是,單從關稅收入角度來看,跨境電商本身已經將關稅免除,所以可以預期,對中高端進口日用消費品而言,如果“零關稅”居民消費進境商品清單在范圍上與跨境電商沒有較大突破,則關稅減免的效果和關稅對市場零售價格的影響都將十分有限。

2.關稅收入估算

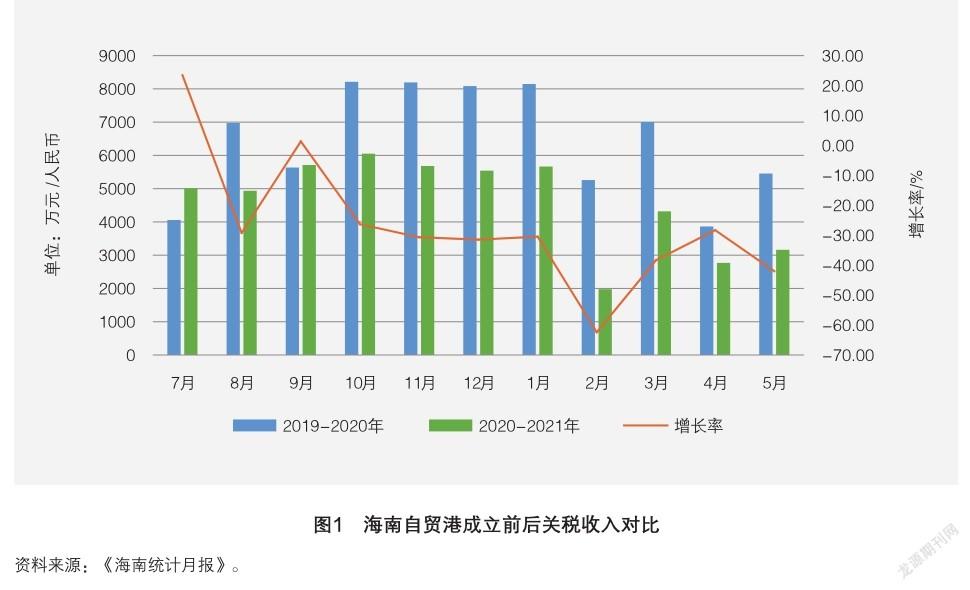

根據海南省統計局、國家統計局海南調查總隊聯合發布的數據,將海南自貿港實施前后的關稅收入情況進行對比可以看出,隨著海南自貿港的穩步推進,海南關稅減免顯著,關稅收入持續降低(見圖1)。

從2020年7月海南自貿港總體方案開始實施起,直到2021年5月共11個月的關稅收入情況來看,每月關稅同比下降幅度的平均值達到26.76%。

同時,按照海南省歷年關稅收入數據來看,2016年開始,海南全省的關稅收入在持續下降,除了2017年海關關稅大幅增長,其主要原因是2017年海南實行了“大企業進入、大項目帶動”戰略,根據海口海關統計顯示,2017年海關收入的前十名納稅企業共納稅20.59億元,占稅收總額的77.4%。在前十位稅源商品中:石油原油、汽車配件、鋼材納稅額均超過億元。隨后,關稅收入規模逐年下降。

2019年同比下降約17.63%,2020年同比下降達到19.47%。從國際環境來看,在2020年疫情席卷全球,國際貿易大幅萎縮的背景下,海南自貿港當年的貨物貿易進口增速仍達到16.8%,而關稅收入卻顯著下降。2021年海南自貿港關稅收入同比增長3.6%,但是貨物貿易進口同比增速則達到73.6%,與2019年相比,貨物進口規模增長超過一倍,但是關稅收入規模卻下降16.6%。可見,關稅收入規模的變化與2020年海南自貿港“零關稅”政策的持續有效落實有著密切聯系。

此外,由于“零關稅”政策均在2020年底以及2021年才陸續頒布,多數企業還處于免稅資格申請進程中,因此關稅免除的政策效果有一定的滯后性,預計隨著“零關稅”清單管理制度的穩步實施與靈活動態調整,將會有更多的市場主體享受到政策紅利,政策落實效果也將在2022年進一步釋放(見圖2)。

基于以上分析,可以預計海南2025年封關運作之前每年關稅收入規模將維持在6億元人民幣左右,即使海南自貿港貨物進口規模不斷擴大,關稅收入也不會有顯著增長,甚至會有所降低。

(二)2025封關運作后

1.制定單一關稅清單,采用負面清單管理制度

在封關運作后,取消“三負一正”“零關稅”清單制度,合并削減為單一“關稅清單”——《海南自貿港進口貨物關稅征收清單》。清單稅目設置逐步縮短,以“開放”換“增量”。

首先,對標國際最開放的自貿港中國香港地區和新加坡的做法,海南應考慮采用負面清單管理制度,對《海南自貿港進口貨物關稅征收清單》內的進口貨物按現行國家稅率征收關稅,清單外的進口貨物實行“零關稅”。

其次,清單稅目則要做到最大程度的簡化。從當前 “三負一正”“零關稅”清單管理制度實施成效來看,正面清單所涵蓋的范圍并不能覆蓋并滿足海南經濟發展以及人民生活消費對于進口免稅品的所有需求。因此,在需求市場旺盛的情況下,封關運作之后,“零關稅”的政策紅利在多大范圍內開掘進口貨品的免稅空間,這是擺在中央相關部委和海南政府面前的首要問題。而這一問題的核心在于關稅負面清單目錄中的稅目和稅率設定。

2. 2035年以后形成“超級簡短”負面清單

按照《總體方案》中提出的“借鑒國際經驗,堅持高起點謀劃、高標準建設,主動適應國際經貿規則重構新趨勢,充分學習借鑒國際自由貿易港的先進經營方式、管理方法和制度安排,形成具有國際競爭力的開放政策和制度……”,《海南自貿港進口貨物關稅征收清單》可以綜合借鑒中國香港和新加坡等國際自貿港的先進經驗,形成高水平、高標準的開放局面。

迪拜具有世界上稅負最低的自貿區,區內企業生產所需要的機器、設備、零件和必需品一律零關稅,自貿區外對進口商品征收關稅和消費稅,一般關稅稅率為5%,消費稅僅針對五類產品征收,例如煙草和煙草制品、電子煙具及相關煙具中使用的液體、能量飲料則征收100%消費稅,飲料和含糖飲料、軟飲料征收50%的消費稅。新加坡只針對烈性酒征收關稅,同時對烈性酒、煙草制品、機動車輛、石油和生物柴油的混合物這四類進口商品征收消費稅。相比較,香港的關稅設置更為簡單,只針對酒類、煙草、碳氫油類、甲醇這四類商品征收關稅,香港稱之為“應課稅品稅”。在關稅稅制安排上,各個國家或者地區也采取不同稅制。以烈性酒為例,香港采用從價稅制;新加坡采用從量稅制收取關稅和國內消費稅。

3.市場規模的估算

未來,海南自貿港“零關稅”制度下的貿易增量主要體現在兩大方面:一是來自于離島免稅商品;二是來自于居民消費進境商品。

(1)關于離島免稅規模的估算

據海口海關統計,自2020年7月1日海南自貿港離島免稅購物新政實施至2020年12月31日,海南自貿港離島免稅品銷售2382萬件、金額達到199.9億元,較上年同期分別增長158.2%、 191.6%;2020年離島免稅銷售額274.8億元,同比增長103.7%;2021年,離島免稅規模達到495億元,同比增長80%。2021年增速有所下降的主要原因在于海南離島免稅購物受疫情影響較大,全年國內局部地區疫情反復、旅行受限,海南離島免稅銷售受到一定沖擊。但是,在當前出境旅游因疫情受阻的大背景下,海南已經成為中國香港、韓國等傳統購物目的地的替代選擇,短期內這種趨勢仍將持續。

未來,隨著國內疫情受控,離島免稅政策將發力釋放消費潛力,免稅購物人數滲透率和客單價將不斷提升,海南自貿港離島免稅市場會呈現出更具活力的發展態勢。預計2022年離島免稅銷售額有望翻番,規模將達到1000億元,這將占中國免稅消費10%的份額。按照每年增量200-300億元的規模計算,到2025年封關運作時,預計市場規模將突破1300億元。2035年預計離島免稅規模將超過4000億元,接近5000億元。

(2)關于居民消費進境商品規模的估算

2025年封關運作后實施負面清單管理制度,海南進口免稅商品的消費市場,將迎來更大的增量消費群體。從人口基數來看,2020年海南常住人口大約為1008萬人。以往歷年的人口平均增長率為1%左右①,其中,城鎮人口比例占海南常住人口比例為60.27%,且每年約以1%的增量在提升。未來幾年海南城鎮化率將持續增長,城鎮化的速度將繼續平穩下降,預計到2025年城鎮人口比重將達到65%,2035年該比重預計達到70%。

2020年海南居民人均消費支出中,食品、衣著、生活用品這三項基本消費支出合計約10933元,每年同比增速在6%-8%之間,如果按照6%的增長率計算,2025年則達到15027元,2035年則達到26911元。估算居民消費進境商品占居民日用品消費支出的比例,可以借鑒中國輕工工藝品進出口商會發布的《中國日用消費品對外貿易報告(2018)》中的數據,上海進口日用消費品占輕工產品進口總額的比例約為27%,廣東省為21.5%,北京市為13.1%。因此,我們以此為參考,將2020年海南居民消費進境商品占居民日用品消費支出的比例預估為11%,海南自貿港居民消費進境商品清單頒布前,該比例增速不會太快,最高增長至基本與北京持平。居民消費進境商品清單最遲也將在2025年前頒布,頒布后占比會有顯著提高,將達到廣東省水平,約22%。封關運作后,居民消費進境商品規模將進一步擴大,預計2035年居民消費進境商品占居民日用品消費支出的比例能夠達到35%。

因此,在《海南自貿港“零關稅”居民消費進境商品清單》頒布實施后,可以預估,海南自貿港2025年居民消費進境商品銷售規模將到達250億元人民幣,2035年將達到849億元人民幣(見表3)。

(一)“零關稅”制度的政策細則應著眼于供需結構,避免“嫌貧愛富”導致居民對海南自貿港建設獲得感不足

海南自貿港“零關稅”清單管理制度設計應圍繞兩大特點進行設計:一是靈活性。清單需要根據海南實際需要和監管條件進行動態調整,在封關運作前會不斷對正面清單進行擴大調整,對負面清單進行縮短調整,經過多輪調整的壓力測試后,爭取在2025年能夠以代表最高貿易開放程度的負面清單進行封關。二是受益性。清單政策的受益面要廣泛,不局限于加工制造業、旅游業,更要考慮到研發設計、檢測維修等生產性服務業,醫療健康、會展服務等現代服務業以及高新技術產業和熱帶特色高效農業的發展。同時,“零關稅”政策還要考慮到海南島內居民的獲得感,離島免稅的火熱程度和銷售業績雖然在拉動海南消費回暖、境外消費回流方面效果顯著,但是因為目前“零關稅”居民消費進境商品清單遲遲未出臺,導致海南自貿港本地居民對“零關稅”政策優勢所帶來的獲得感不明顯。對于本島居民,海南自由貿易港能惠及島內居民的“零關稅”核心紅利政策是盡快出臺并落實能夠滿足居民日常生活需求的“零關稅”居民消費進境商品清單。

(二)弱化關稅的財政職能,增大“零關稅”改革帶來的社會經濟效益

海南自貿港對大多數進口產品實行“零關稅”,關稅收入將顯著下降,在一定程度上會造成中央稅收收入減少。但是,從規模上計算,海南關稅收入的縮減不會對中央稅收構成稅基侵蝕風險。根據測算,2018年海南關稅收入9.5億元,全國關稅收入2847.75億元,海南進口關稅僅占全國關稅總收入的0.3%,即使全部減免,不會直接減少稅基,對中央財政收入影響較小,相反可以獲得大量產業投資和貿易,促進新增所得稅和增值稅收入。因此,海南自貿港在進行關稅改革制度設計時,應著眼于利用“零關稅”制度促進貿易和投資之間的可持續增長;應統籌考慮整個稅收體系的設計,把關稅改革與海南自貿港稅制改革銜接起來配套進行,同步推進將有利于海南自貿港整個稅制改革目標的實現。

(三)抓好“零關稅”政策落地,有力有序推進全島封關運作

“零關稅”制度政策的試點實施已經先期成為海南自由港貨物貿易自由化便利化監管制度的亮點之一。從落地實效來看,現階段,“零關稅”制度政策的落地仍集中在壓力測試范圍內,雖然“零關稅”自用生產設備負面清單、“零關稅”原輔料清單、“零關稅”交通工具及游艇清單都已經相繼落地實施,且政策紅利初顯,但是仍存在因試點范圍受限、缺乏應用場景,壓力測試效果不明顯的問題。因此,未來在海南自貿港全島封關運作準備工作中,一是應擴大壓力測試政策適用范圍,有效發揮“一線放開”的壓力測試效應。封關試點范圍的擴大既要規模化又要精準化。規模化是在更多具備條件的區域內擴大開展封關試點;精準化是根據實際需求、區域產業的特點以及功能的發揮,進一步擴大試點范圍。二是通過配套制度以及智能化、信息化等手段加強智慧監管。“零關稅”制度下貨物貿易的自由化和便利化要以風險安全可控為前提。一方面,海關等監管部門應出臺具有針對性的貨物監管細則,以規范“零關稅”原輔料、自用生產設備、交通工具及游艇等在海南自由貿易港內倉儲、生產加工、耗用、運輸等方面的監管。另一方面,構建高效、便捷以及安全可控的智慧監管體系,連接多個政府部門,從申請、申報、審批、許可、通關、支付等全流程實現可視化、協同化監管。

參考文獻

1.遲福林,郭達,郭文芹. 《構建新發展格局下的海南自由貿易港》,《行政管理改革》2022年第1期。

2.蘇鐵.《落實海南自貿港“零關稅”的思考》,《中國財政》2020年第24期。

3.楊寶強.《海南自貿港政府管理中的跨部門協同》,《對外經貿》2021年第11期。

4.《海南省國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標綱要》,https:// www.ndrc.gov.cn/fggz/fzzlgh/dffzgh/202104/ P020210428646025031658.pdf.

(作者為中國社會科學院財經戰略研究院副研究員。本文為海南省財政廳“海南省自貿港稅制改革”課題項目的階段性研究成果)

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

學術論壇(2018年4期)2018-11-12 11:48:50

法大研究生(2018年2期)2018-09-23 02:20:40

世界憲法評論(2017年0期)2017-12-06 09:10:10

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10

山西省政法管理干部學院學報(2015年2期)2015-07-31 18:10:50

時代法學(2015年6期)2015-02-06 01:39:22