年報問詢函對超額現金持有水平影響研究

2022-05-19 02:51:40沈麗萍袁蓉麗

中央財經大學學報 2022年5期

王 群 沈麗萍 袁蓉麗

一、引言

年報問詢函是證券監管機構向上市公司發出的一種書面問詢函件。當證券監管機構對上市公司披露的財務報告存在疑慮時,會針對財務報告中的問題向上市公司發出問詢函并且要求上市公司在規定的期限內回函。根據我國上海、深圳證券交易所官網披露的監管問詢數據,2015至2018年間,兩個證券交易所發出的年報問詢函的數量合計分別為114份、266份、360份和463份,收到年報問詢函的公司占全部A股上市公司的比重分別為4%、8%、10%和13%。隨著年報問詢函數量和收函公司比例的不斷上升,對年報問詢函經濟后果的研究成為學術界探討的熱點。現有文獻主要考察了年報問詢函的市場反應(陳運森等,2018[1])以及年報問詢函對股價崩盤風險(張俊生等,2018[2])、業績預告質量(李曉溪等,2019[3])、財務報告質量(陳運森等,2019[4])、債權人行為(胡寧等,2020[5])、審計師行為決策(彭雯等,2019[6])、審計質量(陳運森等,2018[7])等方面的影響。總體而言,現有的年報問詢函的經濟后果研究存在如下局限:第一,現有的文獻中尚未探討年報問詢函對超額現金持有水平的影響。對于企業而言,現金是一項重要的流動資產,持有多少現金量是一項重要的財務決策(楊興全和尹興強,2018[8])。這項重要的財務決策是否受到年報問詢函的影響需要進行探討。第二,現有的研究重點考察了年報問詢函對于企業行為的影響,而忽視了對影響機制的討論分析和實證檢驗。基于此,筆者以2015—2018年中國大陸A股上市公司為研究對象,探究年報問詢函對超額現金持有水平的影響。

二、文獻綜述與研究假設

資本市場信息不對稱程度和企業內部代理沖突是影響企業現金持有水平的重要因素(Harford等,2008[9];Gao等,2013[10])。當信息不對稱程度較高、企業面臨的外部監督較弱時,管理層很可能為了謀取個人私利而持有超過合理水平的現金,產生較高的超額現金持有(楊興全等,2014[11];羅進輝等,2018[12])。例如,Jensen(1986)[13]的“自由現金流假說”指出,管理層傾向于持有現金而不是將現金以股利的形式返還給股東。尤其當信息不對稱程度較高、企業面臨的外部監督較弱時,管理層基于自由現金流的考慮會進行較多的超額現金持有。但是,超額現金持有會浪費企業的現金資源、損害企業現金持有的價值(Harford,1999[14];Ozkan等,2004[15];Guney等,2007[16])。Blanchard等(1994)[17]發現,收到巨額賠償的公司傾向于將現金保留在公司內部或進行低效率的投資,導致現金利用的低效率。

年報問詢函有利于緩解信息不對稱,強化對企業現金持有和使用等行為決策的外部監督,從而降低超額現金持有。第一,年報問詢函有利于增加現金持有和使用行為的披露數量和披露質量,降低信息不對稱。證券交易所向上市公司發出年報問詢函時,會要求上市公司對現金持有和使用等行為進行解釋說明以及要求審計師、律師、評估師等中介機構進行補充核查并發表獨立意見,有利于緩解管理層和外部投資者之間關于現金持有和使用行為的信息不對稱,強化對現金持有和使用的外部監管,從而減少基于監督治理作用較弱的代理性超額現金持有。第二,年報問詢函有利于吸引媒體關注,拓寬信息渠道,增加投資者接收到的現金信息,提升上市公司的治理效率,從而降低信息不對稱,最終降低超額現金持有。一方面,媒體是一種有效的信息中介(Miller,2006[18]),能夠向投資者傳遞較多的現金相關信息,有助于投資者理解信息,從而降低信息不對稱,減少代理性的超額現金持有;另一方面,媒體是一種有效的監督機制(Dyck等,2008[19];Liu和McConnell,2013[20]),媒體報道能夠影響企業聲譽(翟勝寶等,2015[21]),對企業起到威懾作用(薛健等,2017[22]),從而減少低效率的資金使用行為,減少代理性的超額現金持有。

基于以上分析,我們提出假設H1。

H1:年報問詢函會降低企業超額現金持有。

企業的現金持有決策最終由管理層做出,管理層權力的大小會影響年報問詢函的監管效果和上市公司的現金持有行為,因此,我們進一步分析管理層權力的調節作用。管理層權力體現了管理層執行其意愿的能力(Finkelstein,1992[23])。管理層權力的大小決定了管理層能否影響以及在多大程度上影響公司的決策與行為(盧銳等,2008[24]),是股東和管理層代理沖突的集中體現(楊興全等,2014[11])。相較于管理層權力較小的情形,當管理層權力越大時,管理層越能影響公司的信息披露和現金持有決策,越容易做出有利于實現個人私利的代理行為(楊興全等,2014[11])。更有甚者,當管理層權力足夠大時,管理層有可能凌駕于股東、董事會、內部控制等公司治理機制之上,使得各項內外部監督治理機制對管理層的制約作用有限。權小鋒等(2010)[25]指出,當公司的內部治理存在缺陷、外部制度約束有限時,管理層權力會表現出超出其控制權范疇的深度影響力。因此,本文認為,當管理層權力越大時,年報問詢函對上市公司的信息披露監管越容易受到管理層控制權和影響力的制約。這樣,年報問詢函通過降低信息不對稱、緩解企業內部的代理沖突來降低代理性超額現金持有的作用就變得有限。

基于以上分析,我們提出假設H2。

H2:相較于管理層權力較大的企業,年報問詢函對超額現金持有水平的影響在管理層權力較小的企業中較為顯著。

市場化程度是一系列經濟、社會、法律乃至政治體制的綜合量度(樊綱等,2003[26]),體現了一個地區整體的治理環境(楊興全等,2014[11])。我國在市場化改革的過程中,由于各個地區所處的地理位置、要素市場的發育程度、擁有的資源稟賦情況以及享受的國家政策存在差異,所以各個地區的市場化程度呈現出較高的不平衡性和差異性(楊興全等,2014[11])。相較于市場化進程較低的地區,市場化進程較高的地區法制化水平較高,審計師、媒體等中介機構的發育程度也較高(樊綱等,2003[26])。研究表明,市場化程度越高的地區,高質量的審計供應和需求越多(雷光勇和范蕾,2009[27]),媒體報道內容越是多元化(朱紅軍和李賀,2015[28])。這樣,審計師、媒體等中介機構就越能夠發揮監督功能(醋衛華和李培功,2012[29])。基于上述分析,本文認為,當市場化程度越高時,年報問詢函越能提高上市公司信息披露的數量和質量,越有利于媒體等信息中介強化對上市公司的外部監督,從而越好地緩解企業內部的代理沖突,提高年報問詢函政策的執行效果,降低代理性的超額現金持有。因此,我們提出假設H3。

H3:相較于市場化程度較低的地區,年報問詢函對超額現金持有水平的影響在市場化程度較高的地區較為顯著。

三、研究設計

(一)樣本選擇與數據來源

本文選取2015—2018年間的所有A股上市公司作為初始樣本,并經過如下篩選:(1)剔除金融行業樣本;(2)剔除數據缺失的樣本。最終得到12 101 條觀測值,共計3 514家上市公司。本文的年報問詢函數據來源于中國研究數據服務平臺(CNRDS)數據庫,媒體報道數據來源于報刊新聞量化輿情數據庫。其他數據來自國泰安(CSMAR)數據庫和銳思(RESSET)數據庫。為剔除異常值的影響,本文對所有連續變量進行了1%的縮尾處理。

(二)回歸模型與變量定義

為了驗證本文的假設H1,我們構建了模型(1):

AbCashholdi,t=β0+β1Inquiryi,t+β2Cflowi,t+β3NWCi,t

+β4Capexi,t+β5Agei,t+β6Sizei,t

+β7Leveragei,t+β8TobinQi,t

+∑Year+∑Industry+ε

(1)

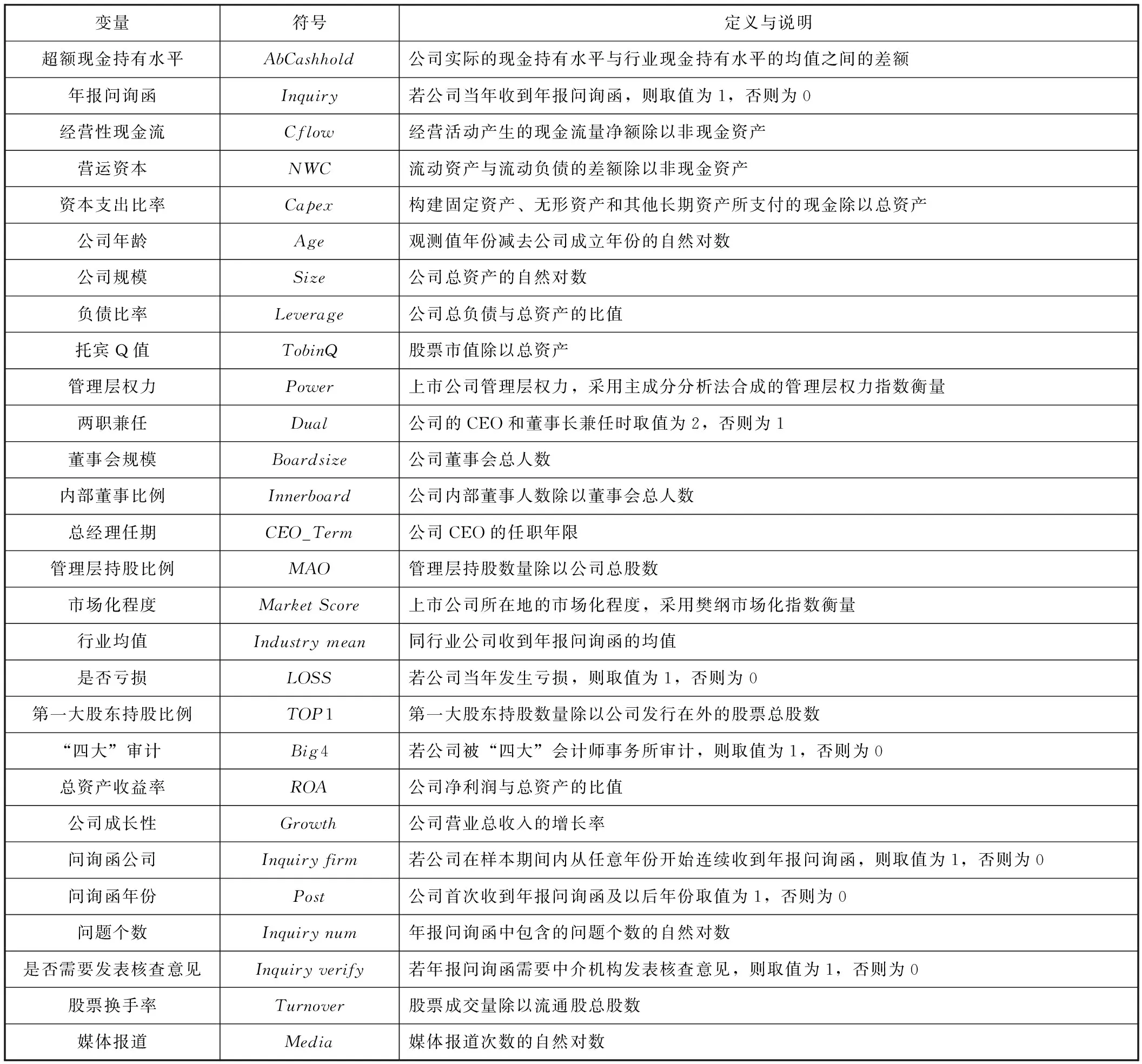

其中,AbCashhold為因變量,表示公司的超額現金持有水平。參考張會麗和吳有紅(2012)[30]、羅進輝等(2018)[12]的研究,將超額現金持有水平定義為企業現金持有減去行業現金持有,將企業現金持有水平定義為現金及現金等價物除以非現金資產。Inquiry為自變量,表示公司是否收到年報問詢函。參考陳運森等(2019)[4]的研究,Inquiry為虛擬變量,若公司當年收到年報問詢函,則取值為1,否則為0。其他變量為控制變量。參考羅進輝等(2018)[12]、余靖雯等(2019)[31]的研究,本文在模型中加入了影響公司超額現金持有的其他因素:經營性現金流(Cflow)、營運資本(NWC)、資本支出比率(Capex)、公司年齡(Age)、公司規模(Size)、負債比率(Leverage)、托賓Q值(TobinQ)。同時,本文在模型中也加入行業啞變量(Industry)和年份啞變量(Year)分別控制行業和年份效應。

Power為調節變量,表示公司管理層權力大小。參考王化成等(2019)[32]的研究,采用主成分分析法合成的管理層權力指數衡量。其中,用以合成該指標的基礎指標包括:兩職兼任(Dual),公司的CEO和董事長兼任時取值為2,否則為1;董事會規模(Boardsize),等于公司董事會總人數;內部董事比例(Innerboard),等于公司內部董事人數除以董事會總人數;總經理任期(CEO_Term),等于CEO的任職年限;管理層持股比例(MAO),等于管理層持股數量除以公司總股數。

MarketScore為調節變量,表示地區市場化程度高低,采用樊綱市場化指數衡量。其中,未更新的2017年與2018年的市場化指數數據,參考俞紅海等(2010)[33]的研究,依據現有的市場化指數推算出歷年平均增長率,估算出2017年與2018年的市場化指數。

所有主要變量的具體定義見表1。

表1 主要變量定義

為了檢驗H2,我們按照管理層權力大小進行分組。將管理層權力指數大于等于行業-年度中位數的視為管理層權力較大組,否則為管理層權力較小組。將兩組樣本分別按照模型(1)進行回歸,并對年報問詢函(Inquiry)的系數進行組間差異檢驗,以驗證在不同的管理層權力下,年報問詢函與超額現金持有之間是否存在顯著差異。

為了檢驗H3,我們按照市場化程度高低進行分組。將市場化程度大于等于行業-年度中位數的視為市場化程度較高組,否則為市場化程度較低組。將兩組樣本分別按照模型(1)進行回歸,并對年報問詢函(Inquiry)的系數進行組間差異檢驗,以驗證在不同的市場化程度下,年報問詢函與超額現金持有之間是否存在顯著差異。

四、實證分析

(一)描述性統計

表2報告了本文主要變量的描述性統計結果。其中,超額現金持有水平(AbCashhold)的均值為0.000 1,標準差為0.254 2,說明在樣本期間內,不同公司之間現金持有水平差異較大。年報問詢函(Inquiry)的均值為0.084 9,說明在樣本期間內,收到年報問詢函的觀測值約占樣本總量的8.49%。

表2 主要變量描述性統計

(二)相關性分析

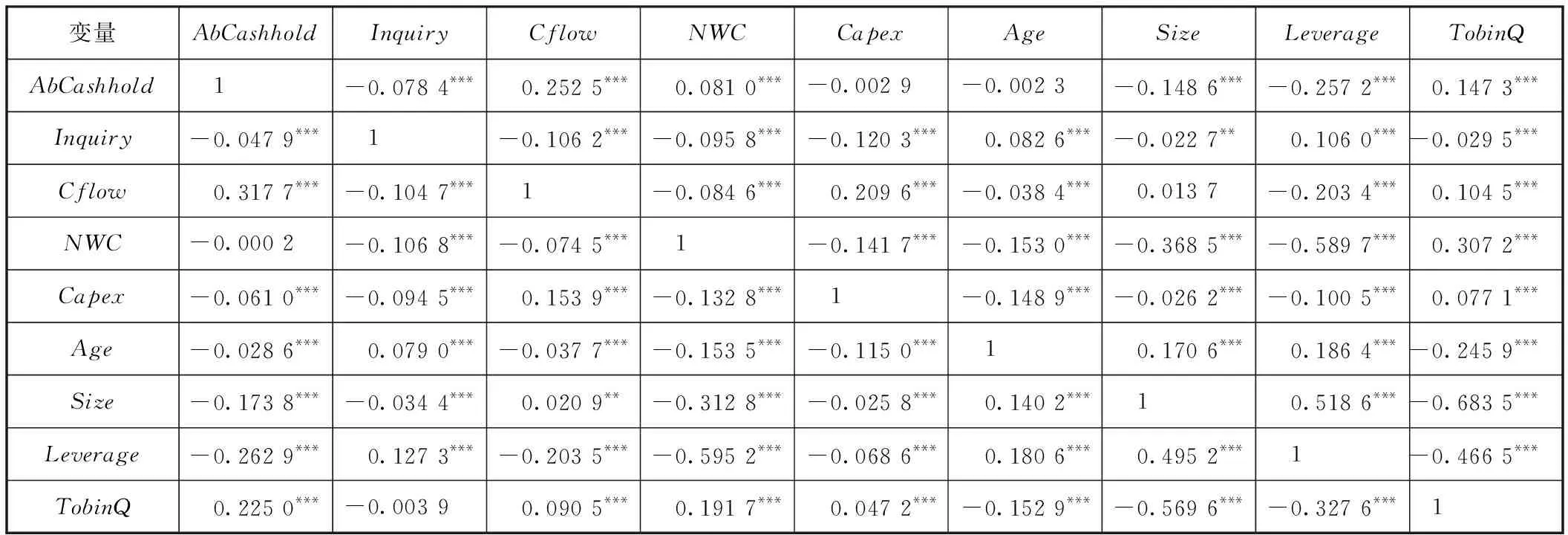

表3報告了主要變量的Pearson和Spearman相關系數。年報問詢函(Inquiry)和超額現金持有水平(AbCashhold)的Pearson和Spearman相關系數分別為-0.047 9和-0.078 4,且均在1%的水平上顯著。說明年報問詢函(Inquiry)變量與超額現金持有水平(AbCashhold)變量之間存在顯著的負相關關系。

表3 主要變量相關系數表

(三)回歸結果分析

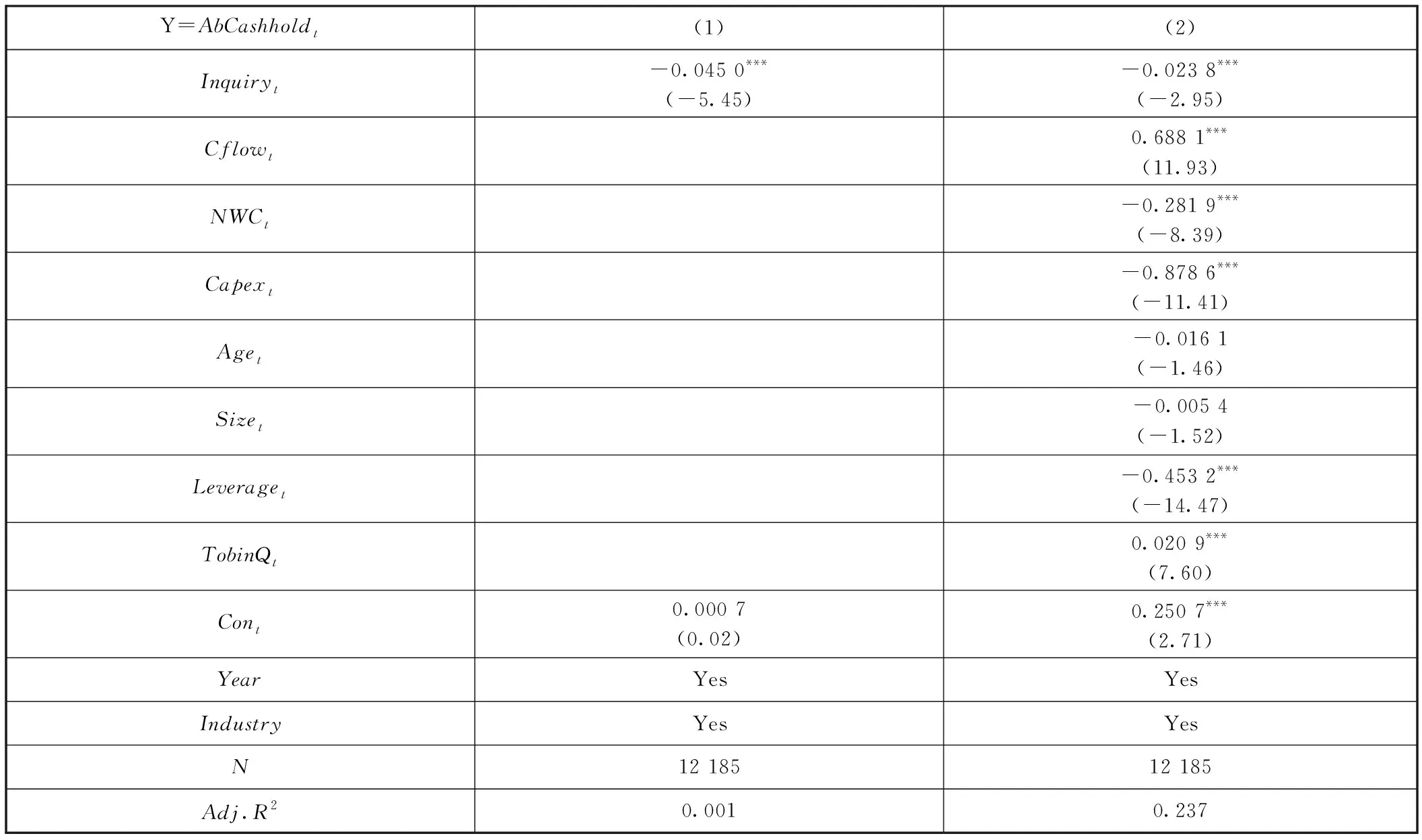

表4報告了年報問詢函與超額現金持有水平的回歸結果。列(1)中,只控制年度、行業時,年報問詢函(Inquiry)估計系數為-0.045 0,且在1%的顯著性水平上顯著。列(2)中,在控制其他影響因素之后,年報問詢函(Inquiry)估計系數為-0.023 8,仍然在1%的水平上顯著,表明年報問詢函顯著降低超額現金持有。由此H1得到支持。

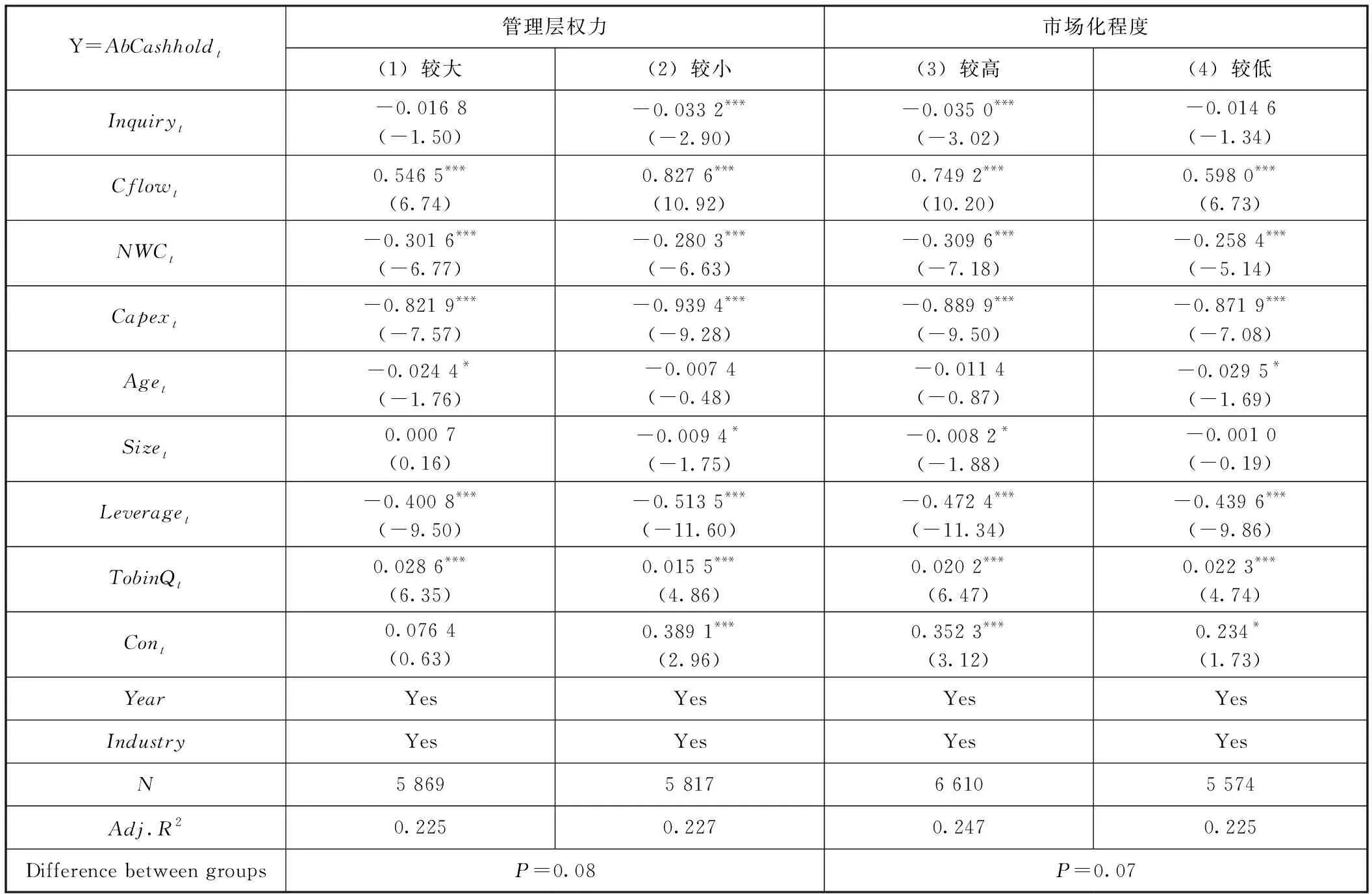

表5報告了管理層權力和市場化程度的調節效應結果。列(1)和列(2)報告了管理層權力的調節效應。從中可以看出,在管理層權力較大的組,年報問詢函(Inquiry)的估計系數為-0.016 8,且并不顯著;在管理層權力較小的組,年報問詢函(Inquiry)的估計系數為-0.033 2,且在1%的顯著性水平上顯著。這表明只有在管理層權力較小的情況下,年報問詢函才能顯著降低超額現金持有。組間系數差異測試表明,兩組樣本的年報問詢函(Inquiry)系數差異為-0.016 4,并且這一差異在10%的水平上顯著(p=0.08),即相較于管理層權力較大的企業,年報問詢函對超額現金持有水平的影響在管理層權力較小的企業較為顯著。由此H2得到支持。

表4 年報問詢函與超額現金持有水平的回歸結果

表5 管理層權力與市場化程度的調節效應測試結果

表5的列(3)和列(4)報告了市場化程度的調節效應。從中可以看出,在市場化程度較高的組,年報問詢函(Inquiry)的估計系數為-0.035 0,且在1%的顯著性水平上顯著;在市場化程度較低的組,年報問詢函(Inquiry)的估計系數為-0.014 6,且不顯著。這表明年報問詢函對超額現金持有的降低作用僅在市場化程度較高的情況下成立。組間系數差異測試表明,兩組樣本的年報問詢函(Inquiry)系數差異為-0.020 4,并且這一差異在10%的水平上顯著(p=0.08),即相較于市場化程度較低的地區,年報問詢函對超額現金持有水平的影響在市場化程度較高的地區較為顯著。由此H3得到支持。

(四)穩健性檢驗

1.Heckman兩階段模型。

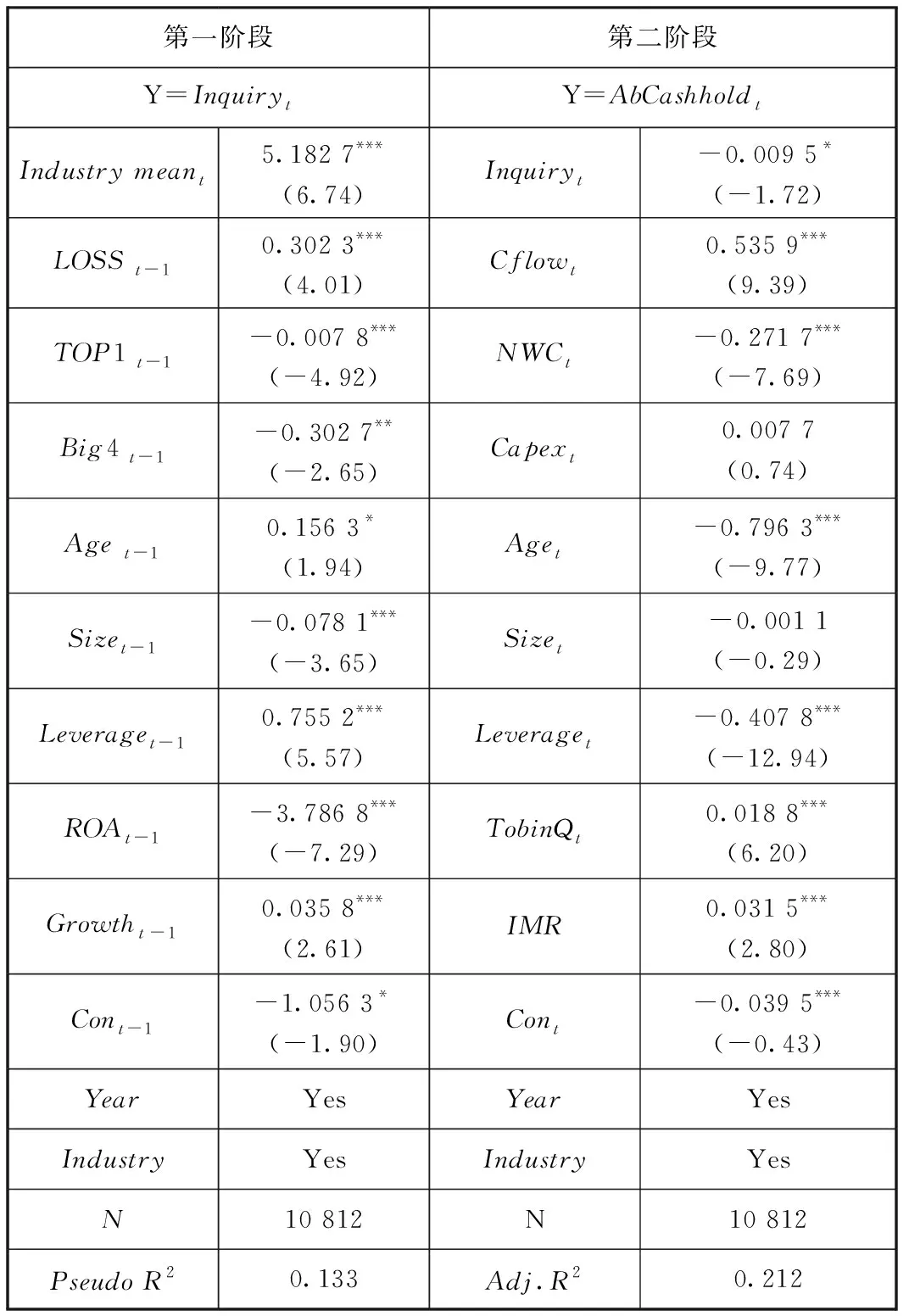

由于是否收到年報問詢函可能存在樣本選擇偏差,本文使用Heckman兩階段模型控制樣本選擇偏差問題。在第一階段,本文建立上市公司收到年報問詢函影響因素的Probit模型,計算出逆米爾斯比率(InverseMillsRatio),并將其作為一個控制變量加入到第二階段的模型中進行回歸,以控制潛在的樣本選擇偏差問題。本文在第一階段的模型中加入行業均值(Industrymean)作為外生工具變量。參考陳運森等(2019)[4]、袁蓉麗等(2021)[34]的研究,本文考慮以下影響公司是否收到年報問詢函的因素:是否虧損(LOSS)、第一大股東持股比例(TOP1)、“四大”審計(Big4)、公司年齡(Age)、公司規模(Size)、負債比率(Leverage)、總資產收益率(ROA)、公司成長性(Growth)以及行業和年份。第二階段的模型同模型(1)。

Heckman兩階段模型的回歸結果如表6所示。第一階段中,行業均值(Industrymean)與上市公司是否收到年報問詢函(Inquiry)顯著正相關。第二階段中,在加入逆米爾斯比率(InverseMillsRatio)控制樣本選擇偏差后,年報問詢函(Inquiry)估計系數為-0.009 5,且仍在10%的水平上顯著負相關,與表4的主回歸結果一致。

表6 Heckman兩階段模型回歸結果

2.PSM+DID模型。

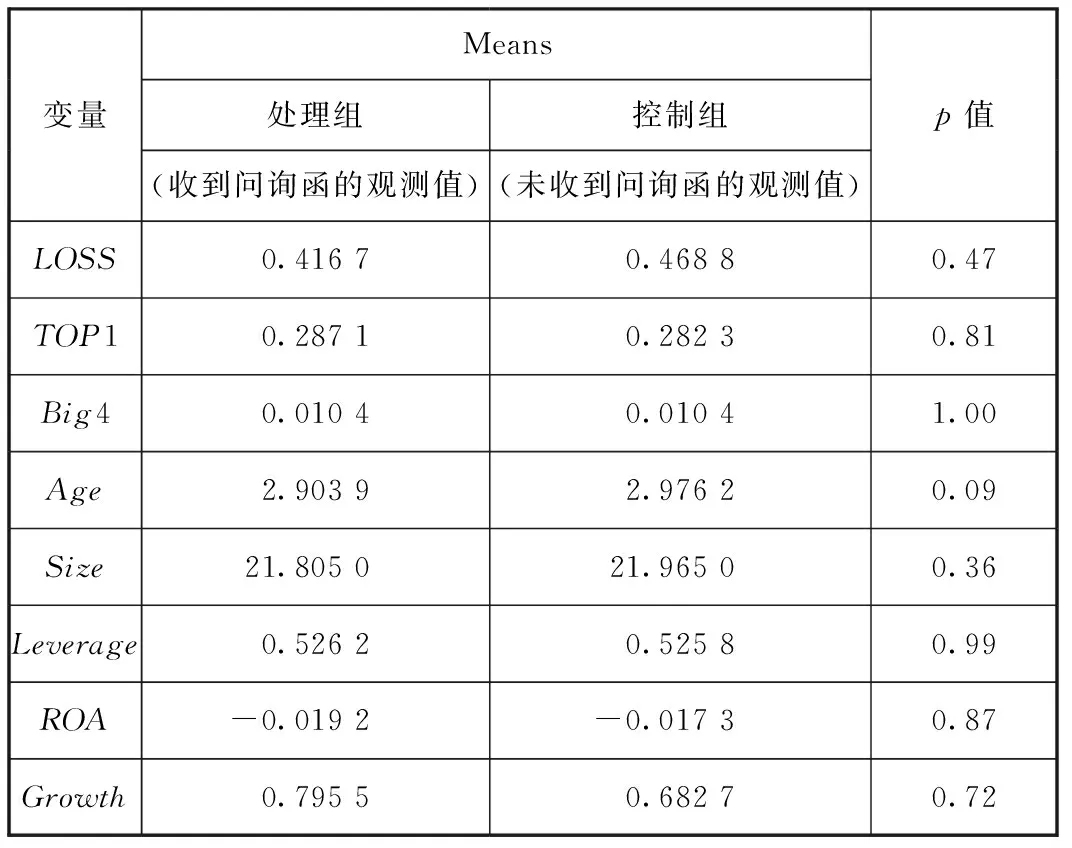

本文采用PSM+DID模型控制潛在的內生性問題。本文將收到年報問詢函視為一次連續事件,考察首次收到年報問詢函的影響。本文建立Probit模型,將在樣本期間內從任意年份開始連續收到年報問詢函的公司與從未收到過年報問詢函的公司進行最近鄰匹配。其中,在本文的主回歸樣本中,樣本期間內從2015年、2016年和2017年開始連續收到年報問詢函的公司分別有12家、33家和51家。參考陳運森等(2019)[4]、袁蓉麗等(2021)[34]的研究,選取以下影響公司是否收到年報問詢函的因素變量:是否虧損(LOSS)、第一大股東持股比例(TOP1)、“四大”審計(Big4)、公司年齡(Age)、公司規模(Size)、負債比率(Leverage)、總資產收益率(ROA)、公司成長性(Growth)以及行業和年份。本文將總樣本以在樣本期間內是否連續收到過年報問詢函為標準劃分為處理組和控制組,將收到年報問詢函事件發生的上一年因素變量進行Probit回歸,按照處理組公司得出的評分在控制組中分年份進行1∶1非重復配對。配對共得到96個處理組公司和96個控制組公司,共計192個公司。本文采用Pstest命令進行平衡測試,表7報告了配對平衡性測試的檢驗結果,從中可以看出控制組和處理組在所有影響因素上無顯著差異,滿足配對的平衡性假設。

表7 年報問詢函與超額現金持有水平的PSM樣本匹配平衡性測試結果

進一步地,本文根據配對樣本選擇進行DID回歸的樣本,構建DID回歸模型。本文選擇收到年報問詢函前后一年進行雙重差分分析,選取處理組公司及其對應的控制組公司在收到年報問詢函前一年和后一年均不存在缺失值的樣本進行DID回歸,最終得到70個處理組公司和70個控制組公司,共計140個公司280個回歸觀測值。具體回歸模型如下:

AbCashholdi,t=β0+β1Inquiryfirmi+β2Postt

+β3Inquiryfirmi×Postt+β4Cflowi,t

+β5NWCi,t+β6Capexi,t+β7Agei,t

+β8Sizei,t+β9Leveragei,t+β10TobinQi,t

+∑Year+∑Industry+ε

(2)

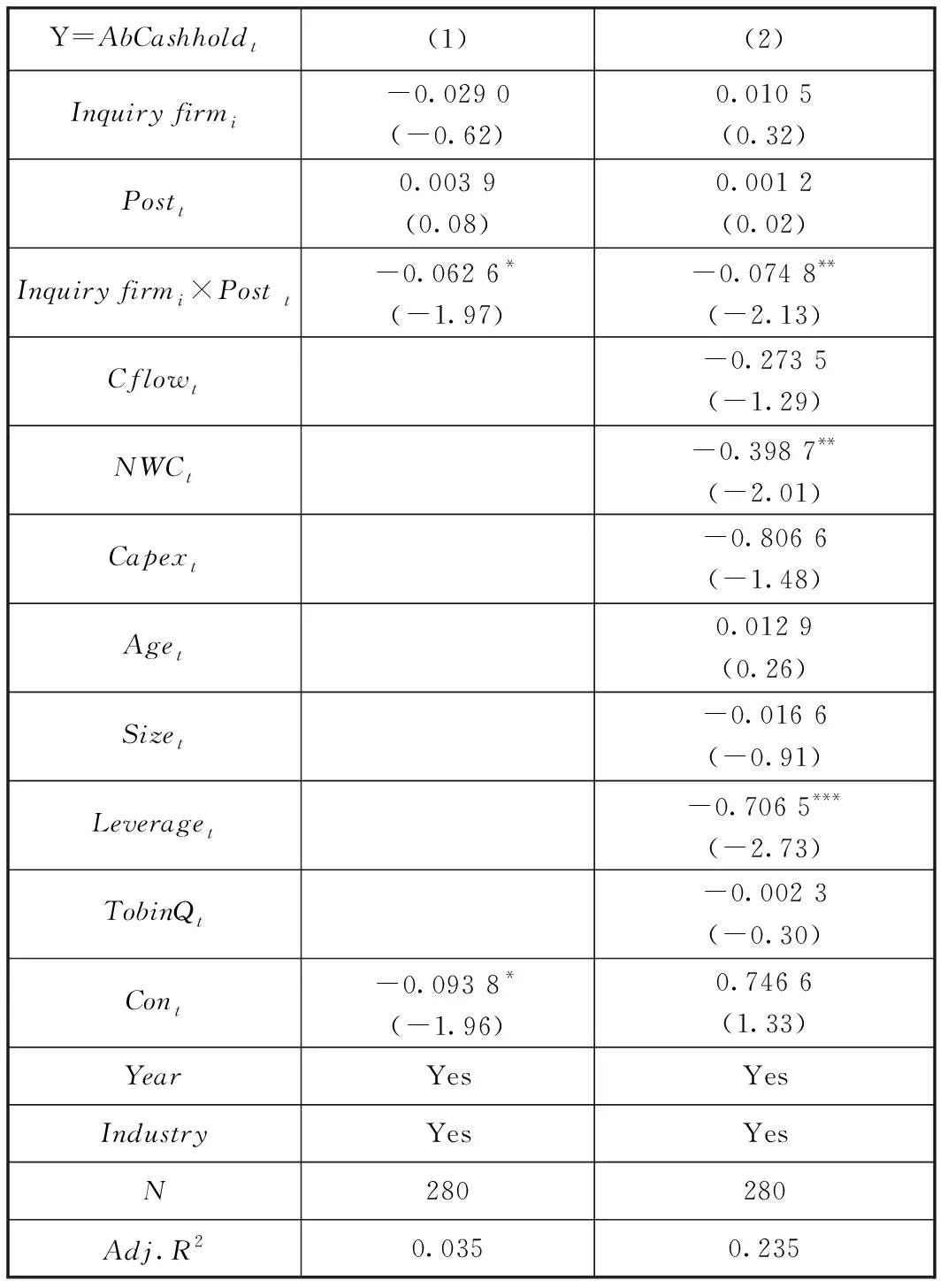

其中,Inquiryfirm為問詢函公司,若公司在樣本期間內從任意年份開始連續收到年報問詢函,則取值為1,否則為0。Post為問詢函年份,公司首次收到年報問詢函及之后的年份取值為1,之前的年份取值為0。回歸結果如表8所示。列(1)中,只控制年度、行業時,問詢函公司和問詢函年份的交乘項(Inquiryfirm×Post)的估計系數為-0.062 6,且在10%的顯著性水平上顯著。列(2)中,在控制其他影響因素之后,問詢函公司和問詢函年份的交乘項(Inquiryfirm×Post)的估計系數為-0.074 8,且在5%的水平上顯著。這表明年報問詢函顯著降低超額現金持有,與表4的主回歸結果一致。

表8 年報問詢函與超額現金持有水平的PSM+DID的回歸結果

(五)進一步研究:年報問詢函特征與超額現金持有水平

Ryans(2020)[35]研究發現問詢函的信息含量存在差異。由于不同的問詢函所針對的問題不同,對上市公司的要求不同,這一特征差異會影響上市公司的行為從而影響證券監管的效率和效果。考慮到年報問詢函特征也會影響其監管效果,當年報問詢函中包含的問題數量越多以及年報問詢函要求中介機構發表核查意見時,年報問詢函的嚴重程度越高、監管的強度越大,因而監管的效果可能越好(陳運森等,2019[4])。因此,我們進一步考察問題數量(Inquirynum)、是否需要發表核查意見(Inquiryverify)這兩個變量對超額現金持有水平的影響。

我們認為當年報問詢函中包含的問題數量越多時,上市公司在進行回函時需要付出越多的努力、搜集和披露越多的信息,從而導致年報問詢函降低超額現金持有的程度越大。進一步地,我們認為相較于沒有要求中介機構發表核查意見的年報問詢函,要求審計師、律師、評估師等信息中介發表核查意見的年報問詢函更有利于緩解信息不對稱和企業代理沖突,從而更有利于降低超額現金持有。

表9報告了年報問詢函特征與超額現金持有水平的回歸結果。列(1)中,問題個數(Inquirynum)估計系數為-0.010 7,且在1%的顯著性水平上顯著,說明相較于未被問詢的公司,被問詢公司收到的年報問詢函的問題數量越多,超額現金持有水平越低。列(2)中,是否需要發表核查意見(Inquiryverify)估計系數為-0.030 3,且在1%的顯著性水平上顯著,說明相較于未被問詢的公司,被問詢公司收到的年報問詢函需要中介機構發表核查意見時,超額現金持有水平越低。

表9 年報問詢函特征與超額現金持有水平的回歸結果

(六)作用機制分析

根據上文的分析,信息不對稱是影響企業超額現金持有水平的重要因素,年報問詢函通過緩解信息不對稱、強化外部監督,從而降低企業的超額現金持有。因此,年報問詢函降低企業的超額現金持有的作用機制是緩解信息不對稱。具體來說,年報問詢函緩解信息不對稱的方式包括提高信息披露的數量、質量以及吸引媒體關注兩種。因此,我們根據年報問詢函緩解信息不對稱的方式來進行作用機制分析。

參考陳冬華和姚振曄(2018)[36]、伊志宏等(2019)[37]的研究,我們使用股票換手率(Turnover)和媒體關注(Media)來衡量公司的信息不對稱。自變量為年報問詢函(Inquiry)。我們選取以下變量為控制變量:第一大股東持股比例(TOP1)、“四大”審計(Big4)、公司年齡(Age)、董事會規模(Boardsize)、公司規模(Size)、負債比率(Leverage)、總資產收益率(ROA)。回歸結果如表10所示。采用股票換手率(Turnover)為因變量時,年報問詢函(Inquiry)的估計系數為0.052 5,并且在10%的顯著性水平上顯著,說明年報問詢函顯著提高信息披露的數量、質量,從而緩解信息不對稱。采用媒體報道(Media)為因變量時,年報問詢函(Inquiry)的估計系數為0.341 5,并且在10%的顯著性水平上顯著,說明年報問詢函顯著增加媒體關注,從而緩解信息不對稱,強化外部監督。

表10 年報問詢函與信息不對稱的回歸結果

五、研究結論與展望

(一)研究結論

筆者基于2015—2018年中國大陸A股上市公司的數據,采用實證研究的方法探討了年報問詢函對超額現金持有的影響,得出如下研究結論。

第一,年報問詢函通過要求上市公司提高信息披露的數量、質量以及吸引媒體關注,發揮其外部監督作用。年報問詢函會要求上市公司針對現金持有和使用行為進行補充披露和解釋說明,要求審計師、律師等中介機構進行補充核查并發表獨立意見,以及吸引媒體對上市公司現金持有和使用行為的關注,強化對這一行為的外部監督,從而降低超額現金持有。

第二,年報問詢函對超額現金持有的降低作用在管理層權力較小的企業和市場化程度較高的地區中較為穩健。這表明,當企業內外部治理機制較為有效時,年報問詢函能有效降低超額現金持有。

第三,當年報問詢函中包含的問題個數越多以及年報問詢函需要中介機構發表核查意見時,年報問詢函減少超額現金持有的結論越為穩健。這表明,當年報問詢函的要求越嚴格,年報問詢函對超額現金持有的降低作用越明顯。

(二)管理啟示

筆者從上述研究結論得到如下管理啟示,并給予一些相應的建議。

第一,證券監管機構應進一步推行問詢函制度并提高年報問詢函的要求。本研究結論表明,年報問詢函能夠降低超額現金持有,并且當年報問詢函的要求越嚴格,年報問詢函對超額現金持有的降低作用就越明顯。因此,監管機構應進一步完善問詢函監管制度,提高年報問詢函的嚴格程度。

第二,公司管理層應當充分認識年報問詢函所起到的積極監管作用,進一步完善公司治理以便更好地發揮年報問詢函的監管作用。本研究結論表明,年報問詢函能夠降低超額現金持有,且當管理層權力較小時,年報問詢函降低超額現金持有的效果較明顯。因此,公司管理層應當充分理解年報問詢函的積極監督作用,根據問詢內容積極完善公司治理。

(三)局限與展望

本文實證分析了年報問詢函對超額現金持有的影響,存在一定的局限性,未來可在如下兩個方面進行拓展研究。第一,現有的文獻針對超額現金持有總結了三種不同的理論:權衡理論、優序融資理論和代理成本理論。本文僅從代理成本理論的視角考察年報問詢函對超額現金持有的影響,并沒有從權衡理論和優序融資理論的角度考察其影響,后續可以進行這兩方面的討論。第二,本研究僅考察了年報問詢函中包含的問題數量和是否需要中介機構發表核查意見這兩個特征變量,沒有挖掘年報問詢函的內容、進行文本分析。后續研究可以結合年報問詢函的內容,采用文本分析的方法考察年報問詢函的監管效果。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中國外匯(2019年18期)2019-11-25 01:41:50

人大建設(2019年12期)2019-05-21 02:55:32

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

科學啟蒙(2011年9期)2011-09-22 07:15:14

中國火炬(2010年8期)2010-07-25 11:34:30

祝您健康(1987年3期)1987-12-30 09:52:32