企業所得稅優惠對高新技術企業創新能力提升效應研究

2022-05-13 02:12:16馬海濤

財貿研究 2022年3期

馬海濤 賀 佳

(中央財經大學,北京 100081)

一、引言及相關文獻回顧

所謂創新能力,是指企業能夠生產出具有高附加值、社會需求大、其他企業不易模仿的產品的能力。該能力一方面取決于企業自身在創新方面的投入,另一方面取決于市場整體發展是否均衡(Wuyts et al.,2014)。影響高新技術企業創新能力的因素是多種多樣的,既有高新技術企業的內部因素,諸如金融約束、人才引進力度、對外技術的引進,也有高新技術企業的外部因素,諸如政策的支持力度、各個產業的協同程度等。其中,財稅政策的影響更是不可忽視。

截至目前,有關財稅政策對高新技術企業創新影響的研究十分豐富,總的來看,主要集中于三個方面:一是財政補貼和稅收優惠對企業創新活動影響的比較;二是稅收優惠對企業創新質量的研究;三是稅收優惠影響企業創新的機理分析。具體如下:

(一)財政補貼和稅收優惠對企業創新活動影響的比較

財政補貼和稅收優惠是國家在促進高新技術企業創新能力中常用的政策工具,已有文獻大多認為這兩種工具均能夠促進企業創新能力的提升(Koga,2005;Hussinger,2008;Berube et al.,2009;柳光強,2016;段姝 等,2020)。具體來看,雖然財政補貼和稅收優惠均能夠促進企業創新,但是二者影響企業創新的角度不同,財政補貼對人力資本更具有刺激作用,稅收優惠則對研發投入更具有刺激作用(儲德銀 等,2016)。還有研究認為,企業自身的特性也會對財政補貼和稅收優惠的創新激勵效應產生影響,尤其是對規模大的企業、國有企業的作用更為明顯,而且稅收優惠中,企業所得稅優惠的作用效果始終更好(馮發貴 等,2017;David et al.,2000;衛舒羽 等,2021)。也有研究認為財政補貼能夠促進創新,企業所得稅優惠對企業創新的刺激并不理想,只有當這兩種政策配合使用時,二者的效應才能達到最佳(關成華 等,2018;蔣舒陽 等,2021;陳朝月 等,2021)。

綜上,可以發現,已有文獻只是研究了財政補貼和稅收優惠對高新技術企業創新能力的影響的差異,并未深入分析稅收優惠在高新技術企業創新能力促進中的作用機理,尤其是未深入分析在不同生命周期的、不同初始競爭狀態的、不同地區的、不同所有權性質的高新技術企業中,企業所得稅優惠對其創新能力效應的差異。

(二)稅收優惠對企業創新質量的研究

企業創新不僅是創新數量的增加,更是創新質量的提升,由此衡量創新質量的指標也有多種,稅收優惠對不同類型企業創新質量的影響不同。例如,對高新技術企業的稅收優惠精準度不夠(趙書博 等,2019);對新能源汽車行業的創新具有促進作用,但是存在一定的上限(邵慰 等,2018;劉蘭劍 等,2021);對小微企業的創新質量具有較為顯著的促進作用(陳越 等,2019;宋清 等,2021);對工業企業創新質量提升具有遞增式的促進效應(楊艷琳 等,2021)。此外,稅收優惠的不同方式也會對企業創新能力產生不同影響。例如,稅收抵免對企業研發有促進作用(Kasahara et al.,2014),加速折舊對企業創新具有顯著促進作用(李昊洋 等,2017;石紹賓 等,2020),增值稅優惠與所得稅優惠在提升創新能力方面存在顯著差異(李遠慧 等,2021;李香菊 等,2021),個人所得稅優惠對企業創新人才吸引具有促進作用(程小可 等,2021)。即使同樣研究企業所得稅優惠,有的文獻認為企業所得稅優惠抑制了企業創新質量(王春元 等,2018;丁方飛 等,2021),也有文獻認為企業所得稅優惠不僅能夠緩解資金鏈中斷問題,還能夠促進創新質量提升(Graetz et al.,2013;曾江洪 等,2021)。如果以創新產出和效率衡量創新質量,那么企業所得稅優惠不僅能夠促進創新質量,且有異質性影響(李維安 等,2016;楊博 等,2021)。

綜上,可見,不同的稅收優惠方式、不同的企業類型、不同的創新能力衡量指標,研究結果會有很大的差異,本文主要研究企業所得稅優惠中的研發費用扣除優惠和稅率優惠對高新技術企業創新能力的影響,其中創新指標主要從創新投入(研發費用)和創新產出(專利申請數)兩個方面進行衡量。

(三)稅收優惠影響企業創新的機理分析

已有文獻主要從兩個方面進行機理分析:一是稅收優惠的引導作用,二是稅收優惠的支持作用。首先,稅收優惠的引導作用主要表現為稅收優惠代表著國家今后的發展方向,從而社會上的資金、人才等生產要素會集聚優惠領域(張國慶 等,2020;馬永軍 等,2021)。其次,稅收優惠的支持作用是指稅收優惠的本質為財政補貼,體現為國家對企業創新的資金支持(張帆 等,2018;陳晨 等,2021)。此外,創新具有一定的風險性,企業對于某項創新的投入,很有可能不會取得收益,這時稅收優惠會起到兜底支持作用(彭濤 等,2021)。

綜上,可以發現,已有文獻在對作用機理進行分析時,主要是采用了描述法,而本文通過圖形推導的方式解釋企業所得稅優惠影響企業創新的機理,并進行實證分析。

二、與高新技術產業相關的稅收優惠政策及企業所得稅優惠作用機理

(一)與高新技術產業相關的稅收優惠政策

在國家稅務總局網站,檢索與高新技術產業相關的稅收優惠政策。具體的檢索方法為:分別以“高新技術”“技術”“加速折舊”“科技”“稅收優惠”“研發”為關鍵詞進行搜索并提取,然后刪除重復的、非稅收優惠的政策。

由表1可知,與高新技術產業相關的稅收優惠政策中,涉及的稅種有關稅、增值稅、企業所得稅。在關稅減免中,只有進口國內不能生產的核心零部件才能免征關稅,這一方面促進了國產核心零部件的銷售,另一方面有利于利用國外先進技術,進而提升國內的技術水平。在增值稅優惠方面,購買國產研發設備全額退還增值稅,有利于提升國產研發設備的需求,從而增強國內先進裝備制造業的實力;銷售軟件產品時對增值稅稅負超過3%的部分即征即退,增加了軟件企業的資金量,降低了軟件企業由于投入高、回報周期長而導致的資金鏈中斷的風險。在企業所得稅優惠方面,技術轉讓免征所得稅激勵了技術的研發與流轉,有利于促進高新技術企業整體水平的提升;對高新技術企業減按15%的低稅率征收,一方面引導企業保持高新技術企業的認證資格,例如增強研發投入、增加專利申請數量等,另一方面增加了高新技術企業的現金凈流入,有利于擴大再生產;對軟件企業,自獲利之日起實施“兩免三減半”以及增值稅即征即退款項免征企業所得稅,有利于社會資源向軟件企業聚集,同時也引導軟件企業增加研發投入;對高技術制造企業的固定資產采用加速折舊方法,可使企業盡早收回投資,更新固定資產,提高勞動生產率和產品質量;對高新技術等企業延長虧損結轉年限,實際上是減輕了企業稅負,增加了企業的周轉資金;對企業研發費用加計扣除政策最直接的作用為促進了企業研發的投入。

表1 與高新技術產業相關的稅收優惠政策

在企業所得稅優惠中,技術轉讓是企業非日常性的經營活動;企業固定資產加速折舊的方式有可能不同;延長虧損結轉年限的優惠政策實施的時間為2018年,相對于研究樣本來說,實施時間較晚;“兩免三減半”和免征增值稅即征即退稅款收入,僅僅只針對軟件企業,不能代表整個高新技術產業。因此,免稅、加速折舊、延長虧損結轉年限、“兩免三減半”和免征增值稅即征即退稅款收入優惠方式不適宜作為解釋變量。所以,在與高新技術產業相關的稅收優惠中,只有研發費用的加計扣除優惠和企業所得稅低稅率優惠適宜作為解釋變量,這屬于企業所得稅優惠方式。

(二)企業所得稅優惠對企業創新的作用機理

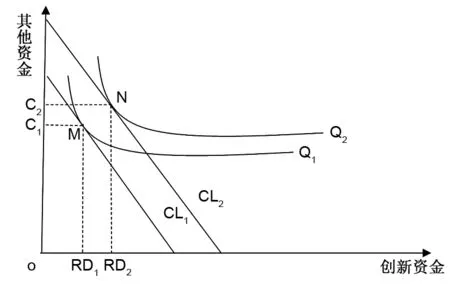

企業創新的行為大致可以分為兩類——投入創新要素和創新產出。企業所得稅優惠主要影響的是受惠企業的投入創新要素行為。當企業達到受惠條件時,政府會給予該企業一定的資金支持,企業將該資金投入創新活動中。

圖1 企業所得稅優惠對企業創新資金投入影響

如圖1所示,企業的資金分為創新資金和其他資金,同時受企業資金總量的約束。企業所得稅優惠前的企業資金總量為CL,企業所得稅優惠后,企業增加了資金總量,資金約束線向右平移至CL。Q和Q為企業的等產量線,與資金約束線相切于點M和點N。M點為企業所得稅優惠前的資金最優組合點,此時創新資金為RD,其他資金為C。N點為企業所得稅優惠后的資金最優組合點,此時創新資金為RD,其他資金為C。RD大于RD,所以說,企業所得稅優惠使得企業的創新資金增加了。此外,企業所得稅優惠作為一種信號,也有可能引導包括企業在內的其他經濟組織將生產要素向企業創新領域集聚。然而,在實際中,高新技術企業對增加的生產要素分配可能并不合理,企業創新能力提升效果不明顯,從而導致企業所得稅優惠的效率并不理想。因此,提出:

假設

1:

高新技術企業能夠合理地分配企業所得稅優惠帶來的生產要素,從而企業所得稅優惠是有效率的。按照企業的生命周期,可以將企業分為導入期、成長期、成熟期、衰退期。一般來講,成熟期的企業競爭能力最強,獲取資源的能力最強,所以在給予相同的企業所得稅優惠時,會增強處在該階段的企業對其他企業的“擠出效應”(劉輝 等,2020)。各個企業的初始稟賦不同,在初始階段,企業天然地會有優劣之分,在給予相同的企業所得稅優惠時,具有初始競爭優勢的企業更能獲得優質資源,優惠政策對其的促進效應更大(劉沖 等,2020)。從企業所在地理位置來看,東部地區的交通便利程度、人力資源素質都優于中部地區,在給予相同的企業所得稅優惠時,對東部地區的高新技術企業的促進效應更大(呂承超 等,2020)。從企業所有制性質來看,國有企業一般具有技術優勢,但是民營企業在資源配置的效率方面更有優勢,國有企業和民營企業各有各的優勢,在給予相同的企業所得稅優惠時,其影響可能并無差異。因此,提出:

假設

2:

對處于不同生命周期的、具有不同初始稟賦的、不同地區的、不同所有制性質的高新技術企業給予相同的企業所得稅優惠,可能會導致企業具有不同的創新能力提升效應。三、模型構建、變量定義、數據來源、統計特征分析

(一)模型構建與變量定義

根據供給學派的減稅理論,企業稅負與技術創新是一種線性關系,因此,基本模型如下:

Y=C+αX+βControl+ε

(1)

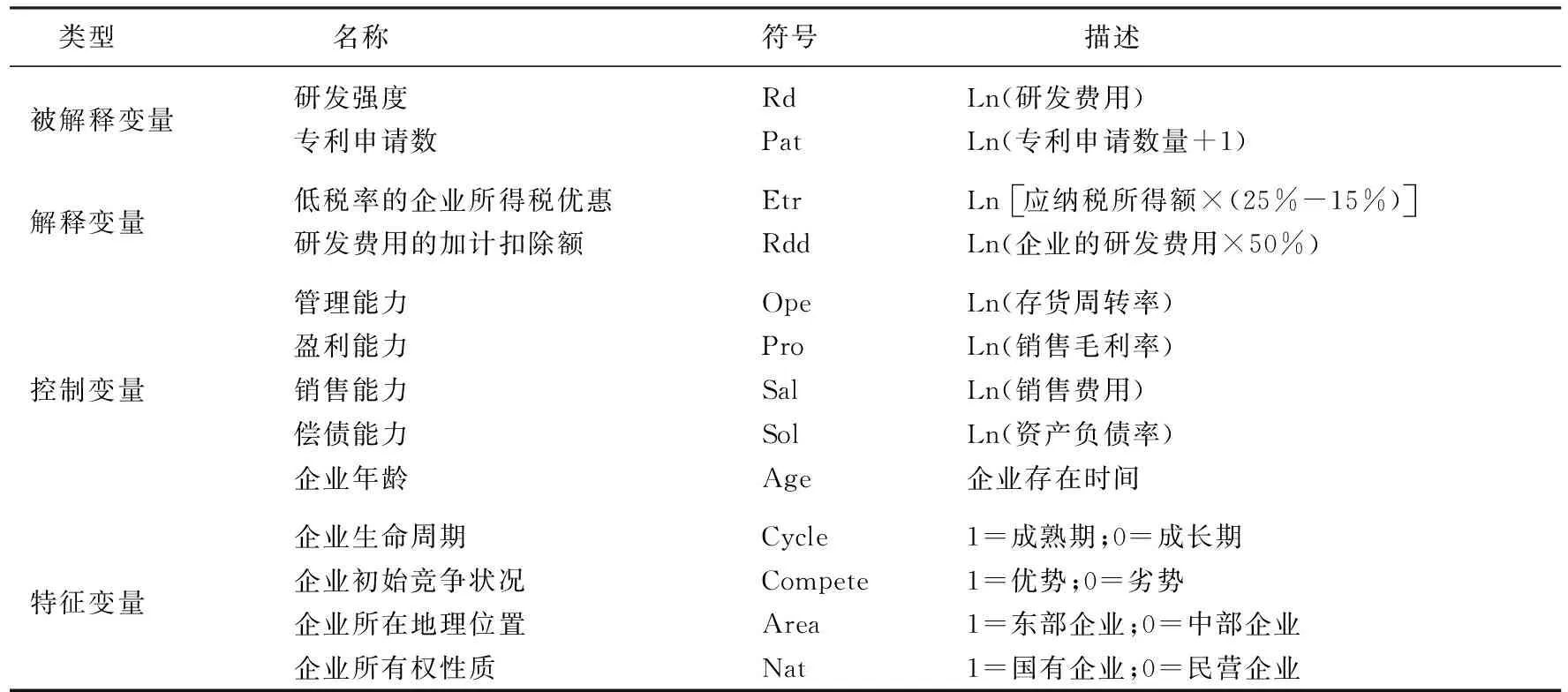

其中:Y表示企業所得稅優惠對高新技術企業創新能力提升的效應,參考陶鋒等(2021)的研究,具體為研發強度和專利申請數量,其中,研發強度用研發費用的對數表示,專利申請數量用專利申請數量加1然后取對數來表示;C表示常數項;α表示各項企業所得稅優惠的系數;X表示各項企業所得稅優惠,具體為低稅率的企業所得稅優惠、研發費用的加計扣除額;β表示控制變量的系數;Control表示控制變量,參考楊震寧等(2020)的研究,并結合高新技術產業的自身特點,選取企業的管理能力、盈利能力、銷售能力、償債能力、企業年齡為控制變量;ε為隨機干擾項。

考慮到企業的經濟行為會有“棘輪效應”(楊振兵 等,2015),因此在式(1)的解釋變量中引入被解釋變量的滯后項。又因為高新技術企業的創新能力不是短時間能夠提升的,所以相對于企業所得稅優惠政策的實施,具有時間上的滯后性。因此,解釋變量和控制變量均滯后一項,改善后的模型具體為:

Y=C+γX+βControl+ε

(2)

其中,γ表示被解釋變量滯后項的系數。

參考Rajan et al.(1998)和Baker et al.(2016)的做法,在式(2)基礎上引入特征變量,以研究企業所得稅優惠政策對不同類型或者處于不同階段的高新技術企業的影響。

Y=C+γY+αX+βControl+θR+λR×X+ε

(3)

其中:R表示高新技術企業的自身特性,具體為企業所處生命周期、企業初始競爭狀況、企業所在地理位置、企業所有權性質;交互項R×X表示經濟政策對不同類型企業的效應;λ表示交互項的系數;θ表示表示特征變量的系數。

對于企業生命周期的劃分,參考Dickinson(2011)的研究,根據企業的現金流量凈額進行劃分,具體的劃分方法見表2。

表2 企業生命周期的劃分方法

處于導入期的企業,競爭能力很弱,抵御風險的能力很弱。處于成長期的企業,進入某一領域已經有一段時間,競爭能力較強。處于成熟期的企業,競爭力最強。在現金凈流量處于其他狀況時,說明企業正處在衰退期。根據樣本的統計結果,所選樣本中,高新技術企業都處在成長期和成熟期,這可能是與所選研究對象為上市的高新技術企業有關,成長期的企業用0表示,成熟期的企業用1表示。

對于企業初始競爭狀況的劃分,參考Hanson et al.(2015)的研究,用如下公式衡量初始年份為2011年的各個高新技術企業的比較優勢:

(4)

其中:RCA表示高新技術企業i的比較優勢;revenue表示高新技術企業i 2011年的總收入;revenue表示2011年所有高新技術企業的收入。當RCA>0.5時,表示具有比較優勢;當RCA≤0.5時,表示具有比較劣勢。在特征變量中,具有比較優勢的企業用1表示;具有比較劣勢的企業用0表示。

參考張東敏等(2021)的研究,將企業按照地理位置不同進行分類,處于東部地區的企業用1表示,處于中部地區的企業用0表示。根據企業實際控制人的情況,可以將企業分為國有企業和民營企業,其中,國有企業用1表示,民營企業用0表示。

變量說明見表3。

表3 變量說明

(二)數據來源

本文所使用的數據為2011—2020年在深市、滬市上市的高新技術企業數據。被解釋變量中的專利申請數來源于國家知識產權局,特征變量中的企業所在地理位置和企業類型來源于同花順網站,其他變量的數據來源于各上市公司年報。對于個別缺失數據,根據平均增長率進行了估算。

(三)統計特征分析

1.描述性統計

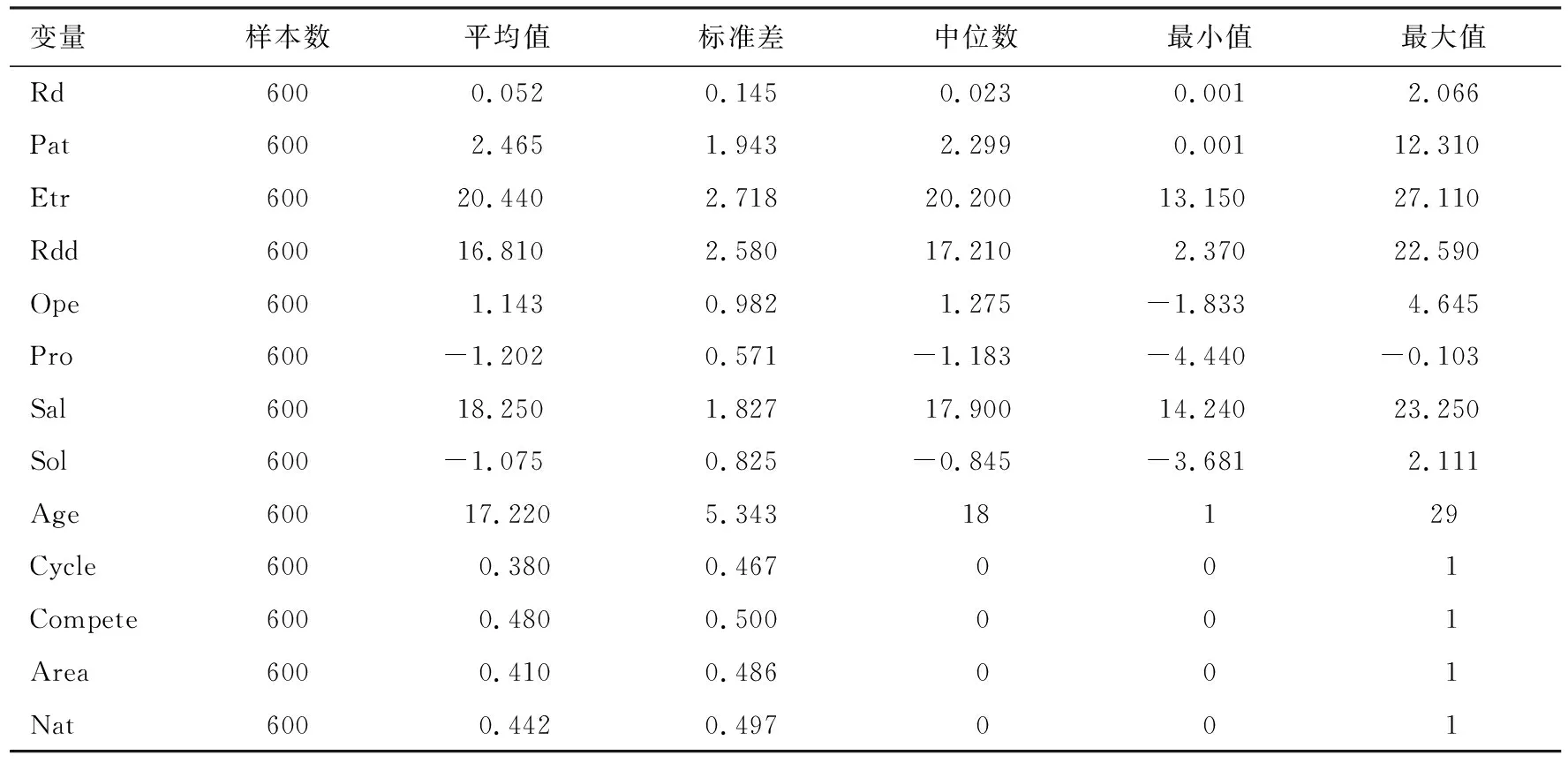

用STATA 14.0對表3所列的變量進行描述性統計,結果見表4。

表4 各個變量的描述性統計

由表4可知,各個變量的最小值與最大值相差不大,且并未出現標準差遠遠大于平均值的情況。企業所處生命周期、企業初始競爭狀況、企業所在地理位置、企業所有權性質的平均值分別為0.380、0.480、0.410、0.442,都與0.5相近,說明樣本企業在不同的生命周期、初始競爭狀況、所在地理位置、所有權性質的分布較為均勻。

2.相關性分析

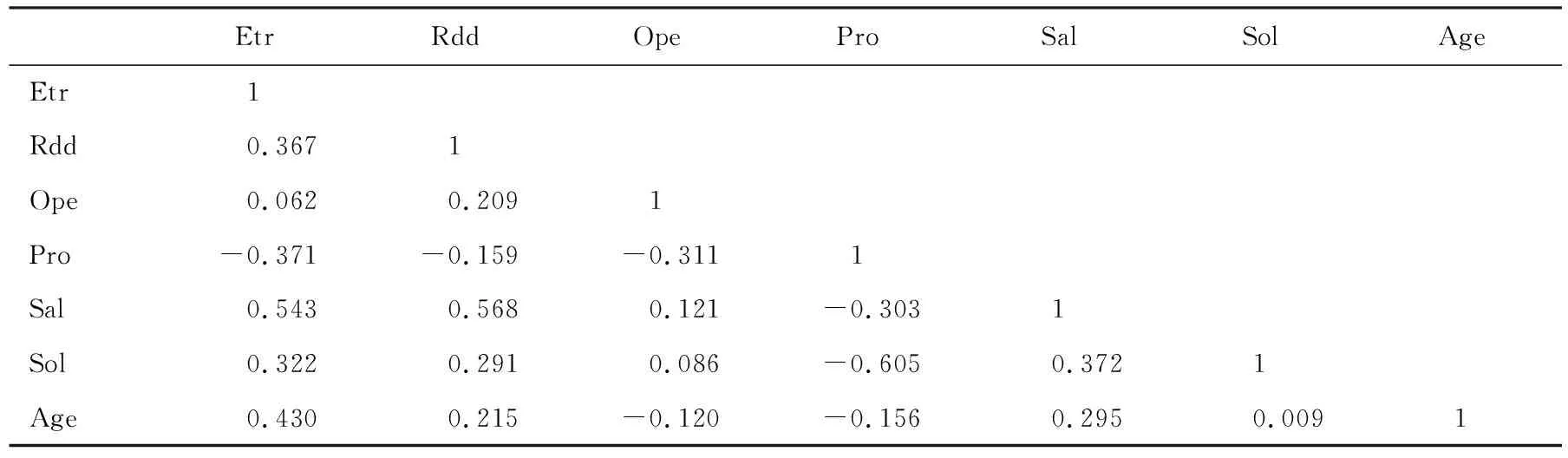

有可能存在解釋變量與控制變量的共線性問題,從而導致解釋變量的系數不準確。因此,應該檢驗解釋變量與控制變量的相關系數,檢驗結果見表5。

表5 解釋變量與控制變量的相關系數

根據表5可知,解釋變量與控制變量的相關系數的絕對值均低于0.7,說明解釋變量與控制變量不存在共線性問題,回歸結果中解釋變量的系數是準確的。

四、實證分析

(一)基準回歸分析

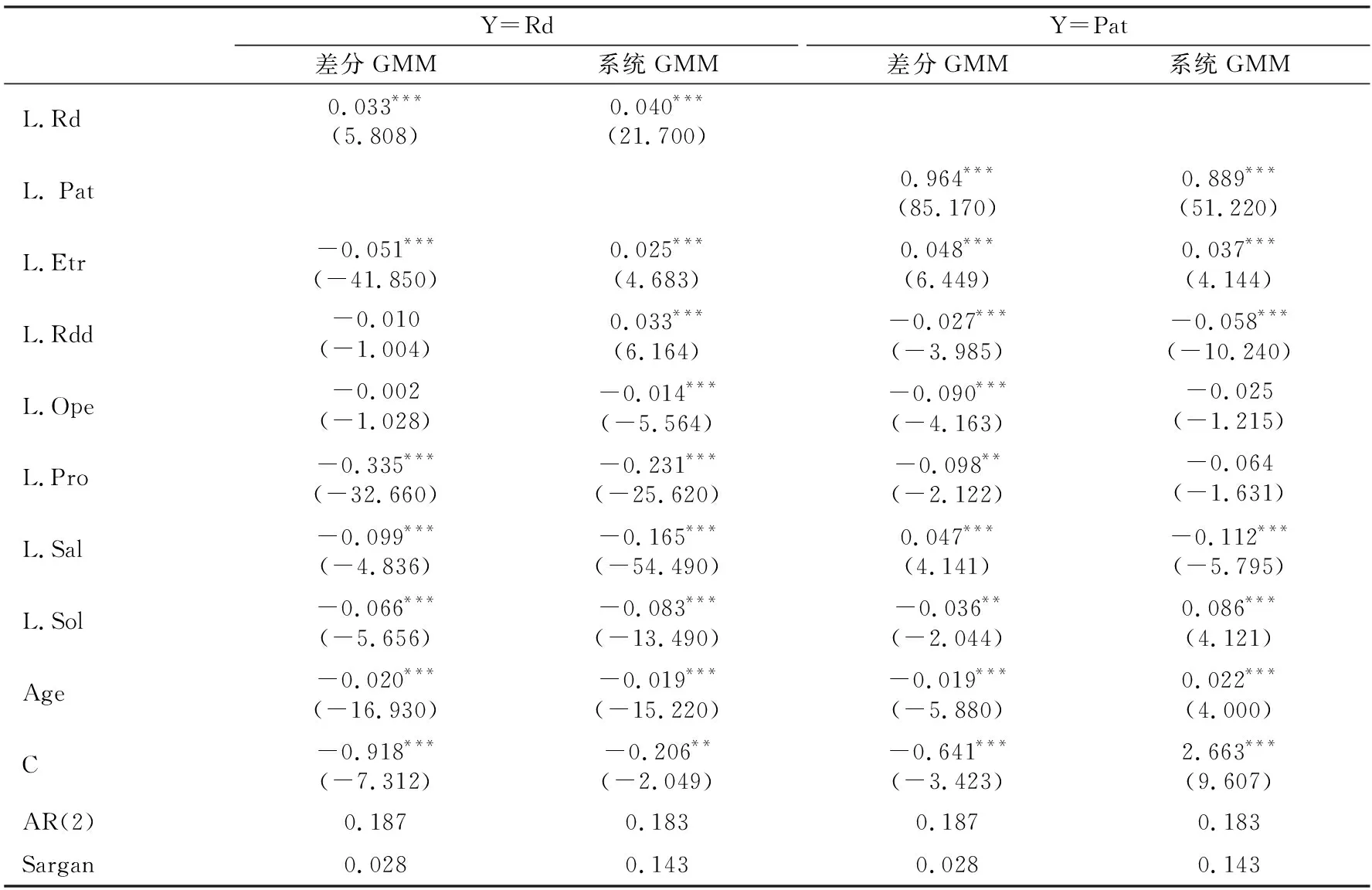

首先,從總體上分析企業所得稅優惠對高新技術企業創新能力的影響。用STATA 14.0對式(2)進行回歸,同時檢驗廣義矩估計的有效性,回歸及檢驗結果見表6。因為在式(2)的解釋變量中存在被解釋變量的滯后項,所以,可能存在內生性問題。為此,使用工具變量——廣義矩估計對式(2)進行自相關檢驗,二階自相關檢驗中,差分GMM和系統GMM模型的P值均大于0.1,說明式(2)中不存在二階自相關。對廣義矩估計進行SARGAN檢驗,其中,差分GMM模型的P值均小于0.1,系統GMM模型的P值均大于0.1,所以說差分GMM模型是無效的,應該使用系統GMM模型。

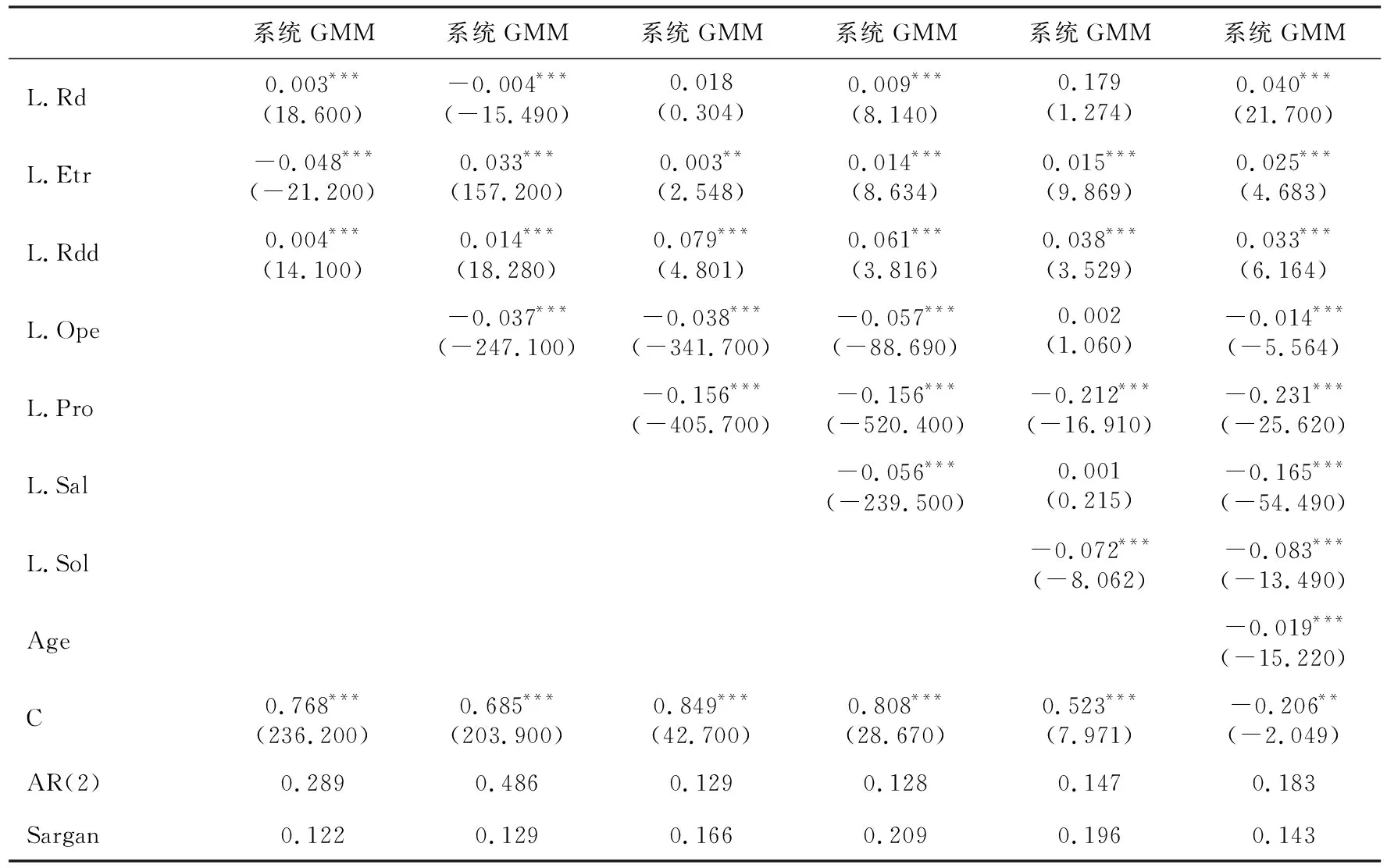

表6 對高新技術企業的總體回歸及檢驗結果

在表6中,當被解釋變量是研發強度時,滯后一期的研發強度的系數為0.040,說明在其他變量不變時,上期的研發強度每變動1%,本期的研發強度平均會同向變動0.040%。這是因為高新技術企業的研發強度具有“棘輪效應”,具有一定的行為慣性。企業所得稅低稅率優惠的系數為0.025,說明在其他變量不變時,企業所得稅低稅率優惠每增加1%,研發強度平均會同向增加0.025%。只有高新技術企業才能夠享受企業所得稅低稅率政策,而高新技術企業的認證條件之一是研發費用達到一定比例,因此該項優惠措施也對企業的研發強度起到了一定的引導作用,為了有資格享受優惠政策,企業將資金投入到研發領域,從而提高了研發強度。研發費用加計扣除優惠的系數為0.033,說明在其他變量不變時,研發費用加計扣除優惠每增加1%,研發強度平均會增加0.033%。這是因為研發費用加計扣除優惠政策起到了引導與激勵的作用,促進高新技術企業將資金投入到研發領域,從而提高了研發強度。當被解釋變量是專利申請數時,滯后一期的專利申請數的系數為0.889,說明在其他變量不變時,上期的專利申請數每變動1%,本期的專利申請數平均會同向變動0.889%。高新技術企業申請專利行為同樣具有“棘輪效應”,這可能是因為企業具有了一定的創新基礎,再申請專利就會更加容易一些。企業所得稅低稅率優惠的系數為0.037,說明在其他變量不變時,企業所得稅低稅率優惠每增加1%,高新技術企業的專利申請數量會增加0.037%。企業要想獲得企業所得稅低稅率,需要被認證為高新技術企業,需要有核心的知識產權,需要有一定的創新能力,在評估創新能力時,其中重要一項為專利申請數量,所以,該項優惠措施能夠促進高新技術企業專利申請數的增加。研發費用加計扣除優惠額的系數為-0.058,說明在其他變量不變時,研發費用加計扣除優惠每增加1%,專利申請數平均會減少0.058%。之所以出現研發費用加計扣除優惠政策會抑制高新技術企業專利申請數的提升,可能是因為該項優惠政策導致企業過多地將資金投入到研發中,從而造成資金的不合理分配,導致資金的使用效率不高。

對于研發強度來說,企業所得稅中兩項優惠措施的效應之和為0.058,這表明,對高新技術企業來說,當企業所得稅優惠每增加1%時,企業的研發強度會增加0.058個單位。驗證了企業所得稅優惠措施對高新技術企業的研發資金投入具有引導和激勵效果,說明企業所得稅優惠在高新技術企業研發強度提升方面是有效率的。對于專利申請數來說,企業所得稅中兩項優惠措施的效應之和為0.005,這表明,對高新技術企業來說,當企業所得稅優惠每增加1%時,企業的專利申請數量會增加0.005%。作為一種創新產出,專利申請數量的增加意味著高新技術企業使用企業所得稅優惠資金是有效率的,企業能夠利用政府支持的資金提升創新能力。總的來說,實證結果驗證了假設1,即高新技術企業能夠較為合理地分配企業所得稅優惠帶來的生產要素,企業所得稅優惠政策在提升高新技術企業創新能力方面是有效率的。

(二)進一步分析

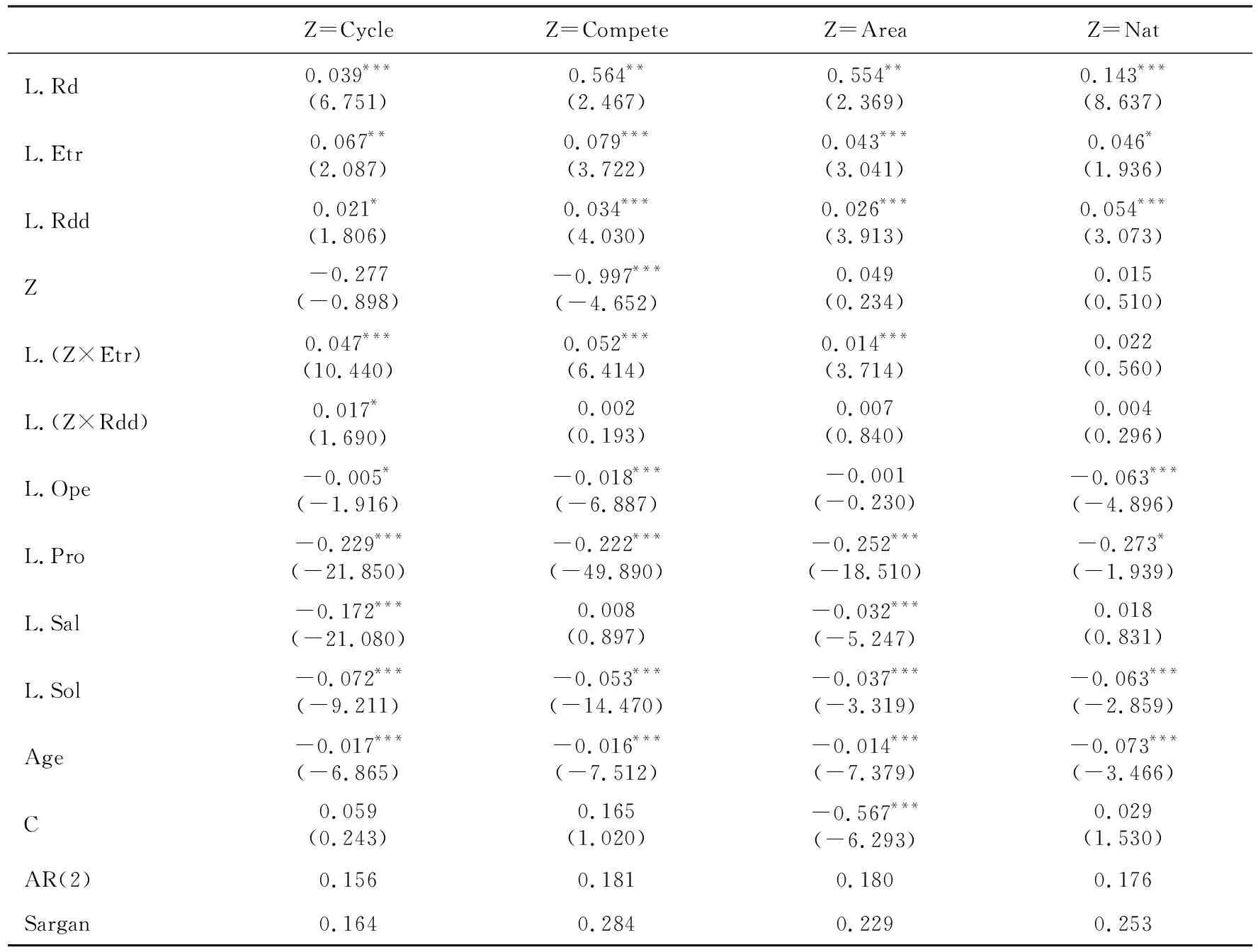

進一步分析企業所得稅優惠對處于不同生命周期的、不同初始競爭狀態的、不同地區的、不同所有權性質的高新技術企業的創新能力的影響。用STATA 14.0對式(3)進行回歸,同時檢驗廣義矩估計的有效性,回歸及檢驗結果見表7和表8。因為式(3)中特征變量不隨時間的變化而變化,所以不能使用差分GMM,只能使用系統GMM工具變量。在表7和表8中,二階自相關檢驗的P值均大于0.1,說明式(3)中不存在二階自相關,對廣義矩估計進行Sargan檢驗,Sargan檢驗的P值均大于0.1,說明廣義矩估計是有效的,所以使用系統GMM工具變量是合適的。

表7 企業所得稅優惠對研發強度效應的進一步分析

在表7中,當Z=Cycle時,交互項Z×Etr的系數為0.047,說明在給予相同的企業所得稅低稅率優惠時,對處在成熟期的高新技術企業的研發強度的促進作用更強;交互項Z×Rdd的系數為0.017,說明在給予相同的研發費用加計扣除優惠時,對處在成熟期的高新技術企業的研發強度的促進作用更強。當Z=Compete時,交互項Z×Etr的系數為0.052,說明在給予相同的企業所得稅低稅率優惠時,對具有初始競爭優勢的高新技術企業的研發強度的促進作用更強;交互項Z×Rdd的系數不顯著,說明高新技術企業的初始競爭狀態對研發費用加計扣除優惠的效應無顯著影響。當Z=Area時,交互項Z×Etr的系數為0.014,說明在給予相同的企業所得稅低稅率優惠時,對處在東部地區的高新技術企業的研發強度的促進作用更強;交互項Z×Rdd的系數不顯著,說明高新技術企業所在地理位置對研發費用加計扣除優惠的效應無顯著影響。當Z=Nat時,交互項Z×Etr的系數和交互項Z×Rdd的系數均不顯著,說明高新技術企業的所有權性質對兩項企業所得稅優惠關于研發費用的效應均無顯著影響。

在表8中,當Z=Cycle時,交互項Z×Etr和交互項Z×Rdd的系數不顯著,說明高新技術企業所在的生命周期階段不影響企業所得稅優惠對高新技術企業專利申請數量的效應。當Z= Compete時,交互項Z×Etr的系數不顯著,說明高新技術企業的初始競爭狀態對低稅率優惠的效應無顯著影響;交互項Z×Rdd的系數為-0.127,說明在給予相同的加計扣除優惠時,對具有初始競爭優勢的高新技術企業的專利申請數的抑制作用更弱。當Z=Area時,交互項Z×Etr的系數為0.014,說明在給予相同的企業所得稅低稅率優惠時,對處在東部地區的高新技術企業的專利申請數的促進作用更強;交互項Z×Rdd的系數不顯著,說明高新技術企業所在地理位置對加計扣除優惠的效應無顯著影響。當Z=Nat時,交互項Z×Etr的系數和交互項Z×Rdd的系數均不顯著,說明高新技術企業的所有權性質對兩項企業所得稅優惠政策關于專利申請數量的效應均無顯著影響。

本發明涉及利用鉬尾礦砂制備適于制造板材的加氣混凝土,其制備方法按下列質量百分比組成,鉬尾礦砂30%~65%,農作物的副產物30%~60%,水泥5%~15%,生石灰12%~25%,石膏3%~5%,鋁粉0.03%~0.13%。本發明充分利用了影響環境的鉬尾礦砂;替代了不可再生能源天然砂;還利用了可再生能源農作物副產物;這樣的結果,改變了所述混凝土的某些特性,使其便于加工一些相對于目前現有板材的特殊板材。拓寬了加氣混凝土的使用范圍。

表8 企業所得稅優惠對專利申請效應的進一步分析

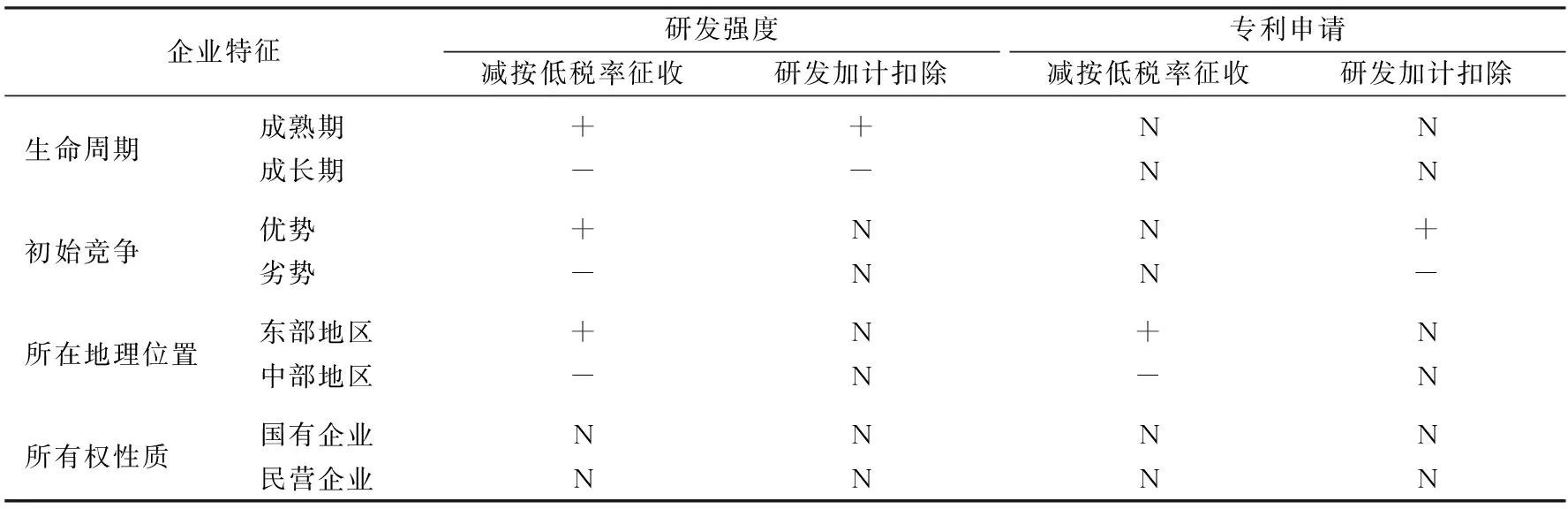

為了使實證結果更加清晰,將企業所得稅優惠效應的差異性匯總為表9。在表9中,“+”表示實施同一企業所得稅優惠的效應更加顯著;“-”表示實施同一企業所得稅優惠的效應相對較弱;“N”表示實施同一企業所得稅優惠對不同類企業無顯著影響。

由表9可知,在研發強度方面,企業所得稅低稅率政策對處在成熟期的企業、對具有初始競爭優勢的企業、對東部地區的企業的促進效應更加明顯;研發加計扣除政策對處在成熟期企業的促進效應更加明顯。企業所得稅優惠是一種事后給予的財政資金支持,成熟期的、具有初始競爭優勢的、東部地區的企業的競爭能力強,擁有的資源較多,因此,有更加充裕的資源支撐其加強研發強度。成長期的、具有初始競爭劣勢的、西部地區的企業的資源較少,相同的企業所得稅優惠條件,對其的刺激效應較小。在專利申請方面,企業所得稅低稅率政策對東部地區的高新技術企業的促進效應更加明顯;研發加計扣除政策對具有初始競爭優勢的高新技術企業的促進效應更加明顯。但是,具體來看,企業所得稅優惠對不同狀態的、不同地區的高新技術企業的專利申請效應差異不及研發強度效應差異明顯。這可能是因為專利申請除了資金以外還涉及多種因素,例如基礎研究水平、某些特定自然資源的豐富程度、關鍵裝備的國外封鎖等。

表9 企業所得稅優惠對高新技術企業創新效應的差異性匯總表

綜上,可以看出,企業所得稅優惠政策對處在不同生命周期的、不同初始競爭狀態的、不同地區的高新技術企業的創新能力的影響不同。從而驗證了假設2。

(三)穩健性分析

1.內生性分析

造成內生性問題的主要原因有遺漏變量、共線性和互為因果等。針對遺漏變量問題,本文在基準回歸模型中添加了控制變量,主要有企業的管理能力、盈利能力、銷售能力、償債能力、年齡,從而減輕因為遺漏變量而造成的內生性問題。對于共線性問題,采用了相關性分析進行了檢驗,檢驗結果見表5。根據表5可知,解釋變量與控制變量的相關系數的絕對值均低于0.7,所以不存在因共線性問題而導致的內生性。由于基準回歸為動態面板模型,可能有互為因果問題,為了解決這一問題,使用GMM工具變量。GMM工具變量的有效性及準確性檢驗均在上文中做了詳細說明,在此不再贅述。

2.逐項添加控制變量

為了檢驗回歸結果的穩定性,參考孫浦陽等(2017)的研究,將控制變量依次加入式(2)中,然后分別進行回歸。回歸結果見表10和表11。

在表10中,二階自相關檢驗的P值均大于0.1,Sargan檢驗的P值均大于0.1,說明在穩健性檢驗中,使用系統GMM工具變量是合適的。在逐漸增加控制變量的過程中,企業所得稅低稅率優惠的系數均為正,并且與表6中當被解釋變量為研發強度時的企業所得稅低稅率優惠的系數大致相同。在逐漸增加控制變量的過程中,研發費用加計扣除優惠的系數大部分情況下是正數,并且與表6中當被解釋變量為研發強度時的企業所得稅低稅率優惠的系數大致相同。因此,企業所得稅優惠對高新技術企業研發強度的效應是穩健的。

在表11中,二階自相關檢驗的P值均大于0.1,Sargan檢驗的P值均大于0.1,說明在穩健性檢驗中,使用系統GMM工具變量是合適的。在逐漸增加控制變量的過程中,企業所得稅低稅率優惠的系數均是顯著的且為正,并且與表6中當被解釋變量為專利申請數時的企業所得稅低稅率優惠系數大致相當。在逐漸增加控制變量的過程中,研發費用加計扣除優惠的系數均是顯著的且為負數,并且與表6中當被解釋變量為專利申請數時的研發費用加計扣除優惠的系數大致相當。因此,企業所得稅優惠對高新技術企業專利申請數的效應是穩健的。

表10 企業所得稅優惠對研發強度效應的穩健性分析

表11 企業所得稅優惠對專利申請效應的穩健性分析

3.使用不同的回歸方法

為了進一步檢驗回歸結果的穩定性,參考周京奎等(2020)的研究,進行穩健性分析。首先,不添加控制變量,使用最小二乘法研究企業所得稅對高新技術企業的研發強度和專利申請數的影響;然后添加控制變量,使用最小二乘法研究企業所得稅對高新技術企業的研發強度和專利申請數的影響;最后,使用靜態面板模型的固定效應模型且添加控制變量研究企業所得稅對高新技術企業的研發強度和專利申請數的影響。回歸結果見表12。

表12 企業所得稅優惠對創新能力提升效應的穩健性分析

在表12中,當被解釋變量為研發強度時,使用最小二乘法且未添加控制變量的回歸結果中,兩項企業所得稅優惠的系數顯著,并且與表6中當被解釋變量為研發強度時的兩項企業所得稅優惠的系數相差不大;使用最小二乘法且添加控制變量的回歸結果中,兩項企業所得稅優惠的系數顯著,并且與表6中當被解釋變量為研發強度時的兩項企業所得稅優惠的系數相差不大;使用靜態面板模型的固定效應模型且添加控制變量的回歸結果中,兩項企業所得稅優惠的系數顯著,并且與表6中當被解釋變量為研發強度時的兩項企業所得稅優惠的系數相差不大。當被解釋變量為專利申請數量時,使用最小二乘法且未添加控制變量的回歸結果中,企業所得稅低稅率系數顯著,且與表6中相對應的系數大致相當,研發加計扣除優惠系數則不顯著;使用最小二乘法且添加控制變量的回歸結果中,企業所得稅低稅率系數顯著,且與表6中相對應的系數大致相當,研發加計扣除優惠系數則不顯著;使用靜態面板模型的固定效應模型且添加控制變量的回歸結果中,兩項企業所得稅優惠的系數顯著,并且與表6中相對應的系數大致相當。因此,總的來說,企業所得稅優惠對高新技術企業研發強度和專利申請數量的效應是穩健的。

五、研究結論與政策建議

本文使用上市的高新技術企業的數據研究企業所得稅優惠對高新技術企業創新能力提升的效應。首先,從整體上分析企業所得稅優惠的效應,以研究企業所得稅優惠資金的使用效率;然后,按照企業所在的生命周期階段、企業初始競爭狀態、企業所在的地理位置、企業所有權性質,分類研究企業所得稅優惠對高新技術企業創新的效應。結論如下:

整體上,企業所得稅優惠對高新技術企業創新能力的提升是有效率的;具體來看,優惠政策在創新能力某些方面的效率不十分理想。根據實證結果可知,企業所得稅優惠能夠促進高新技術企業創新能力的提升,但對高新技術企業專利申請的促進效應不十分理想。這可能是由企業所得稅政策優惠力度不均衡導致的,研發費用加計扣除政策使得企業過于關注研發投入環節,忽略了研發產出環節,造成資金分配在生產過程不均衡。

進一步分析來看,企業所得稅優惠在促進不同生命周期階段、不同初始競爭狀態及不同地區的高新技術企業創新能力的提升方面是不同的,但是對不同所有制性質的企業影響是相同的。根據實證結果可知,在創新能力方面,企業所得稅優惠對處在成熟期的企業、對具有初始競爭優勢的企業、對東部地區的高新技術企業的促進效應更加明顯。相對于其他時期的企業,成熟期的企業具有較高的競爭力;相對于中部地區的企業,東部地區的企業具有較高的競爭力。

由以上結論,提出如下政策建議:

應該對高新技術企業繼續給予企業所得稅優惠,并針對企業的專利申請給予企業所得稅優惠。企業所得稅優惠對高新技術企業創新能力的提升是有效率的,所以,應該對高新技術企業繼續給予企業所得稅優惠。由于優惠政策對高新技術企業專利申請的促進作用并不十分理想,為此,應該加強對企業專利申請的引導。具體做法是可以在高新技術企業認證條件中加入專利申請的相關內容,例如只有在一段時期內專利申請數量達到一定程度時,才能夠被認為是高新技術企業。此外,為鼓勵高新技術產業的發展,對處于成長期的、具有初始競爭劣勢的、中部地區的高新技術企業加大企業所得稅優惠力度。需要注意的是,為了避免企業生產經營惰性,該優惠政策不宜長期給予。