高管持股對公司績效的影響

——基于公司股本結(jié)構(gòu)的調(diào)節(jié)效應(yīng)

2022-05-13 10:01:44盧啟金廣西職業(yè)技術(shù)學(xué)院商學(xué)院廣西南寧530226

商業(yè)會計 2022年8期

盧啟金 (廣西職業(yè)技術(shù)學(xué)院商學(xué)院 廣西南寧 530226)

一、引言

在上個世紀(jì)末,增加高管持股被認為是一種有效且積極的治理手段,但受到股票市場和勞動市場競爭的雙重作用,高管持股并未對公司績效產(chǎn)生顯著的作用。Claudio Loderer,Kenneth Martin(1997)發(fā)現(xiàn)公司績效對高管持股規(guī)模有顯著的影響,但是沒有證據(jù)支持高管持股越多,則公司績效水平越高。但是隨著委托-代理效應(yīng)的產(chǎn)生,上市公司為了解決委托代理所帶來的管理層和公司所有者之間的利益矛盾,開始大力推行上市公司股權(quán)激勵,上市公司高管持股的比重不斷增加,同時高管持股對公司績效的作用逐漸明顯化,John E.Core,David F.Larcker(2002)基于公司的“目標(biāo)持股計劃”,得到提高管理層的股權(quán)水平可有效改善公司績效,即增加公司管理層的持股比例,能有效提高公司績效水平。2016年,《上市公司股權(quán)激勵管理辦法》正式實施后,上市公司高管持股成為常態(tài),這種情況下,結(jié)合公司股本集中度,研究公司高管持股特征對公司績效的影響,對當(dāng)前公司的內(nèi)部治理、績效提升均具有現(xiàn)實意義。

二、文獻回顧

當(dāng)前已有的研究假設(shè)中,對于高管持股特征與經(jīng)營績效的相關(guān)性研究中,學(xué)者就公司績效所采用的衡量指標(biāo)不同,因此所得到的結(jié)論不同。Apostolos Dasilas,Stergios Leventis(2013)通過研究雅典證券交易市場發(fā)現(xiàn),公司的內(nèi)部管理層持股情況以及股權(quán)集中度均會有效提高公司股票收益,進而提高公司整體績效水平。而Chamu Sundaramurthy等(2005)通過對比高管和機構(gòu)持股的公司績效差異,發(fā)現(xiàn)高管持股并未對公司績效產(chǎn)生實質(zhì)性影響。到本世紀(jì),企業(yè)的委托-代理模式逐漸普遍起來,越來越多的企業(yè)開始實行高管股權(quán)激勵,但是仍然有學(xué)者基于委托代理理論認為高管持股不會對績效產(chǎn)生明顯作用。Francis A.Kwansa等(2014)認為高管持股與績效之間沒有明顯的正相關(guān),甚至出現(xiàn)了輕微的負相關(guān),沒有支持“代理理論”。此外部分學(xué)者從高管持股的變動特征進行分析,認為高管持股變動率與公司績效之間存在顯著的相關(guān)性。孫紅燕(2018)通過分析得出股本總數(shù)與公司績效之間負相關(guān),同樣并未得到高管持股與公司績效具有顯著的相關(guān)性。而黃運旭(2018)基于當(dāng)前許多上市公司實行的“員工持股激勵方案”,從內(nèi)部治理的角度證實了員工持股對公司績效具有積極作用。辛佩珊(2020)通過對伊利股份2006—2009年間股權(quán)激勵方案實施效應(yīng)的分析,認為有效的股權(quán)激勵計劃,高度綁定股東利益和管理者利益,可以提高公司績效。在基于高管持股的增減所引起的持股變動方面,大部分學(xué)者支持高管持股減持會對公司績效造成負面影響。趙淑芳(2018)以創(chuàng)業(yè)板上市公司為研究對象,驗證高管持股增持會促進公司績效水平的提升,高管持股減持會對公司績效水平產(chǎn)生消極影響。基于高管持股變動性,當(dāng)前公司的高管持股減持量較大,由高管持股增持帶動的高管持股變動率較小,而高管持股的大量減持會導(dǎo)致高管持股變動率的大幅度提升。董竹、馬鵬飛(2019)基于內(nèi)部控制角度,認為當(dāng)公司的內(nèi)部控制機制較好,在利益趨同效應(yīng)下,公司的高管持股能夠?qū)究冃Мa(chǎn)生積極作用。綜上,本文提出如下假設(shè):

H1:高管持股特征對公司績效有顯著的影響。

H1-1:高管持股總比例對公司績效具有積極影響。高管持股比例越高,則公司績效水平越高。

H1-2:高管持股變動對公司績效具有消極影響。高管持股變動比例越高,則公司績效水平越低。

基于對股本結(jié)構(gòu)與公司績效的相關(guān)性研究可以得出,在大部分行業(yè)中,股本結(jié)構(gòu)的衡量指標(biāo)均會對經(jīng)營績效產(chǎn)生影響。當(dāng)前大部分學(xué)者分析股本結(jié)構(gòu)與公司績效的相關(guān)性時,主要是從股權(quán)集中度的角度進行分析。其中有部分學(xué)者通過實證驗證得到股本集中度與公司績效不存在顯著的相關(guān)性,即股本結(jié)構(gòu)不會對公司績效產(chǎn)生顯著的影響。但大部分學(xué)者則得到股權(quán)集中度對經(jīng)營績效具有顯著的影響。Peterson Kitakogelu Ozili、Olayinka Uadiale(2017)調(diào)查發(fā)現(xiàn),在發(fā)展中國家,高股權(quán)集中度的商業(yè)銀行的資產(chǎn)收益率較高,而股權(quán)分散的銀行的資產(chǎn)收益率較低。換言之,股權(quán)集中度越高,資產(chǎn)收益率越高,股權(quán)集中度對資產(chǎn)收益率具有積極的作用。基于此,本文提出如下假設(shè):

H2:股本集中度與公司績效正相關(guān),前十大股東持股比例越高,則公司績效水平越高。

目前,在股本結(jié)構(gòu)對于高管持股與公司績效的調(diào)節(jié)效應(yīng)方面,尚未有具體的實證研究結(jié)論。陳爽等(2017)將股權(quán)集中度和高管持股同時作為解釋變量,認為股權(quán)集中度與高管持股之間存在正相關(guān)性,同時二者可同時對公司績效產(chǎn)生積極的影響。Shantanu Banerjee、Swarnodeep Homroy(2018)從股本結(jié)構(gòu)的角度,提出股本結(jié)構(gòu)會影響管理層激勵和公司的績效水平。雖然公司的績效會因為戰(zhàn)略設(shè)定而存在差異,而戰(zhàn)略設(shè)定又受到管理激勵的影響。但整體上而言,可以通過股本結(jié)構(gòu)的調(diào)整來調(diào)整管理層股權(quán)激勵,提升公司績效水平。從這一層面來看,股本結(jié)構(gòu)在高管持股總量與公司績效的關(guān)系中發(fā)揮積極的作用。基于此,本文提出假設(shè):

H3:股本集中度在高管持股特征與公司績效中具有顯著的調(diào)節(jié)效應(yīng)。

H3-1:股本集中度正向調(diào)節(jié)高管持股總比例對公司績效的積極影響。

H3-2:股本集中度負向調(diào)節(jié)高管持股變動對公司績效的消極作用。

三、研究設(shè)計

(一)樣本與數(shù)據(jù)。本文以深滬兩市A股上市公司作為研究對象。觀測期設(shè)定為2017—2019年,同時按照以下標(biāo)準(zhǔn)進行剔除:(1)剔除ST樣本公司;(2)剔除在2017—2019年相關(guān)數(shù)據(jù)缺失的樣本公司。最終確定1 058家A股上市公司為研究對象,樣本總量為3 288個。本文數(shù)據(jù)均來自國泰安數(shù)據(jù)庫,具體使用SPASS 25.0軟件處理數(shù)據(jù),由于本文研究的各變量指標(biāo)的計量單位不一,對連續(xù)變量數(shù)據(jù)進行中心化處理。

(二)指標(biāo)說明。

1.因變量。以公司績效為因變量,當(dāng)前大部分研究多會使用企業(yè)的盈利指標(biāo)、運營指標(biāo)或是單一的收益性指標(biāo)作為測量指標(biāo),本文具體使用資產(chǎn)收益率作為測量指標(biāo)。

2.自變量。基于當(dāng)前高管持股具有增持和減持的情況,本文從高管持股的總量和變動兩個方面反映高管持股特征,設(shè)定高管持股總比例和高管持股變動率兩個自變量。

3.調(diào)節(jié)變量。本文研究基礎(chǔ)為公司的股本集中度,且主要基于公司的內(nèi)部治理環(huán)境研究高管持股特征對公司績效的影響,因此選擇股本集中度作為調(diào)節(jié)變量,用于反映持股集中和集中治理程度。

4.控制變量。本文選擇公司規(guī)模、公司運營情況和債務(wù)情況作為控制變量。

具體的變量說明見表1。

表1 變量說明表

(三)建立模型。針對高管持股特征、股本集中度與公司績效的關(guān)系假設(shè),建立多元回歸模型(1):

為分析股本集中度對高管持股結(jié)構(gòu)與公司績效關(guān)系的調(diào)節(jié)作用,針對假設(shè)3,分別建立多元回歸模型(2)和(3)。

分析股本集中度對高管持股總比例與公司績效關(guān)系中的調(diào)節(jié)效應(yīng),引入股本集中度與高管持股總比例的交互項,建立多元回歸模型(2):

當(dāng)δ顯著時,說明股本集中度在高管持股總比例與公司績效關(guān)系中的調(diào)節(jié)效應(yīng)顯著。

分析股本集中度對高管持股變動與公司績效關(guān)系中的調(diào)節(jié)效應(yīng),引入股本集中度與高管持股變動率的交互項,建立多元回歸模型(3):

當(dāng)β顯著時,說明股本集中度在高管持股變動與公司績效關(guān)系中的調(diào)節(jié)效應(yīng)顯著。

四、實證結(jié)果

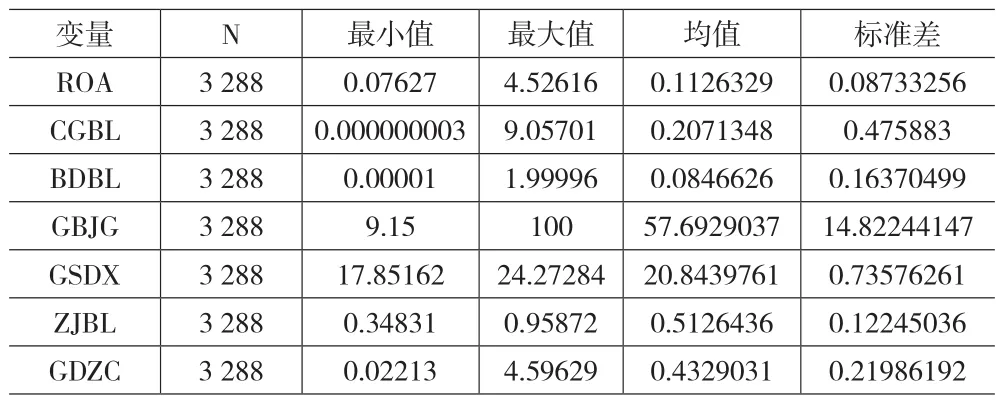

(一)描述性統(tǒng)計。由表2可知,公司績效的均值為0.1126329,且最小值大于0,說明樣本公司均處于總資產(chǎn)可獲得收益的狀態(tài),但是從標(biāo)準(zhǔn)差可以得到,當(dāng)前樣本公司的公司績效的差異性仍然較大。此外,高管持股比例的均值為0.21%,可以看出當(dāng)前樣本公司的高管持股比例整體偏低,高管持股變動率的均值為0.08466,與高管持股比例比較而言,高管持股變動率與高管持股比例的均值比率為40%左右,可見實際上大部分樣本公司的高管持股變動率偏高。從股本集中度的測量指標(biāo)的均值可知,大部分上市公司的前十大股東的持股比例之和超過50%,說明當(dāng)前樣本公司的持股相對較為集中。

表2 描述性統(tǒng)計分析

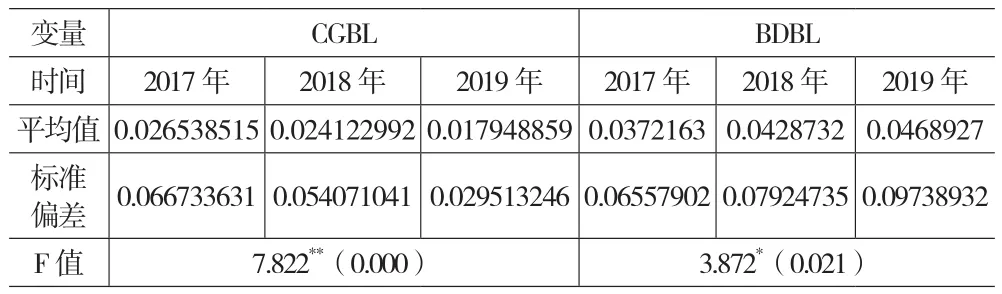

為進一步明確高管持股特征,使用方差分析對高管持股比例、高管持股變動率在財務(wù)統(tǒng)計時間方面的差異性進行檢驗。高管持股方面呈現(xiàn)出動態(tài)變化性和非平穩(wěn)性特征。高管持股比例、高管持股變動率均在不同年份中呈現(xiàn)出明顯的差異性,其中不同年份的高管持股比例在0.01的水平上表現(xiàn)出顯著的差異性,不同年份的高管持股變動率在0.05的水平上存在顯著差異。結(jié)合高管持股比例和高管持股變動率的年均值可知,高管持股在整體上表現(xiàn)出逐年遞減的趨勢,即高管的總持股量在總股本量中的比重逐年降低。而高管持股的變動率則逐年遞增,即高管持股的年度變動量與總股本量的比值逐年增大,說明當(dāng)前大部分上市公司的高管持股量的持減量大于增長量。詳見表3。

表3 高管持股比例、高管持股變動率的方差對比結(jié)果

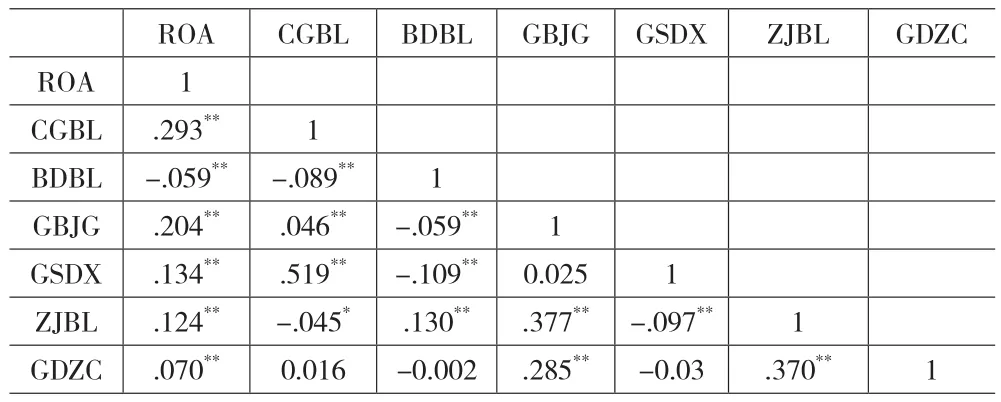

(二)相關(guān)性分析。使用皮爾遜相關(guān)系數(shù)對所有變量進行相關(guān)性分析,得到的相關(guān)性分析結(jié)果如表4所示。公司績效與高管持股總比例和高管持股變動率分別在0.01的水平上存在顯著的相關(guān)性,相關(guān)系數(shù)分別為0.293和-0.059。而公司績效與股本集中度在0.01的水平上存在顯著的正相關(guān),相關(guān)系數(shù)為0.204,公司績效分別與公司規(guī)模、運營情況、債務(wù)情況在0.01的水平上存在顯著的正相關(guān)。此外其他變量之間的兩兩相關(guān)系數(shù)的絕對值均不超過0.4,說明當(dāng)前各變量之間不存在顯著的多重共線性問題。

表4 各變量相關(guān)性分析結(jié)果

(三)回歸分析。

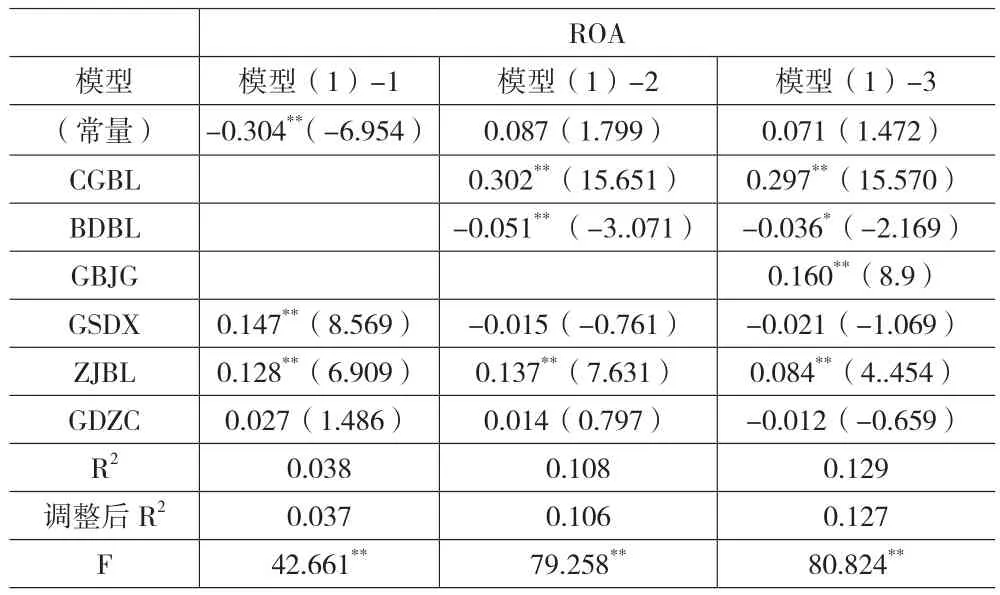

1.高管持股特征、股本集中度與公司績效的回歸分析。建立高管持股總比例和高管持股變動性、股本集中度與公司績效的回歸模型,對高管持股特征、股本集中度與公司績效的關(guān)系進行測試。模型(1)的測試結(jié)果如表5所示。模型(1)為逐步回歸模型,在模型(1)-1中,控制變量可以解釋公司績效3.7%的變化量,且F值顯著,說明整個模型有意義,其中公司規(guī)模、運營情況對公司績效具有顯著的正向影響,即公司規(guī)模越大,運營情況越好,則公司績效水平越高。

表5 回歸模型分析結(jié)果

在模型(1)-2中,公司績效為因變量的模型R為0.108,調(diào)整后的模型R為0.106,意味著控制變量和高管持股比例以及高管持股變動率可以解釋公司績效的10.6%的變化原因。對模型進行F檢驗時發(fā)現(xiàn)模型通過F檢驗,也即說明當(dāng)前模型的變量中一定存在會對公司績效產(chǎn)生影響的變量,根據(jù)模型中解釋變量的回歸系數(shù)分析可知,高管總持股比例對公司績效具有顯著的正向影響,當(dāng)高管總持股比例增加1個單位,則公司績效水平提高0.302,此外高管持股變動比例對公司績效具有顯著的負向影響,即高管持股量的變動性越強,則對公司績效的抑制作用越大。這是由于高管持股變動性中包含了高管持股總比例的持減量,而高管持減量的增加會抑制公司績效的影響。綜合高管持股的總量和高管持股變動兩個變量對公司績效一正一負的影響,可知,當(dāng)高管持股穩(wěn)定且小幅度增加時,有利于公司績效水平的提升。

在上頁表5模型(1)-3中,調(diào)整后R進一步增加至12.7%,說明加入的股本集中度這一變量對公司績效具有正向的調(diào)節(jié)作用。同時結(jié)合高管持股總比例以及高管持股變動的回歸系數(shù),模型(1)-3進一步驗證了假設(shè)1-1和假設(shè)1-2,同時最終具體分析可知:股本集中度的回歸系數(shù)在0.01的水平上顯著,且符號為正,則意味著股本集中度會對公司績效產(chǎn)生顯著的積極影響關(guān)系,這與部分學(xué)者的研究結(jié)論一致,如賈佩雷、黃陽(2019)通過實證驗證認為上市公司的前十大股東持股比例越大,則公司績效水平越高。即公司的股本越集中,則該公司的績效水平越高,因此本文所提得到的股本集中度與公司績效的關(guān)系結(jié)論符合公司發(fā)展的現(xiàn)實情況,同時根據(jù)分析結(jié)果,假設(shè)2成立。

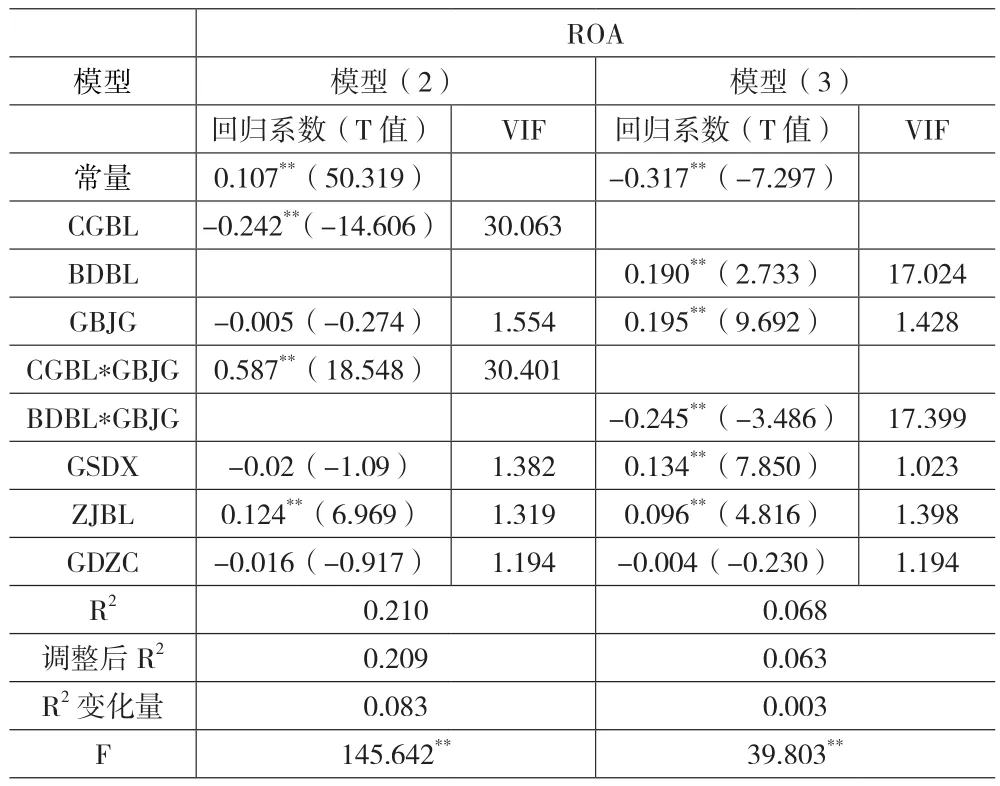

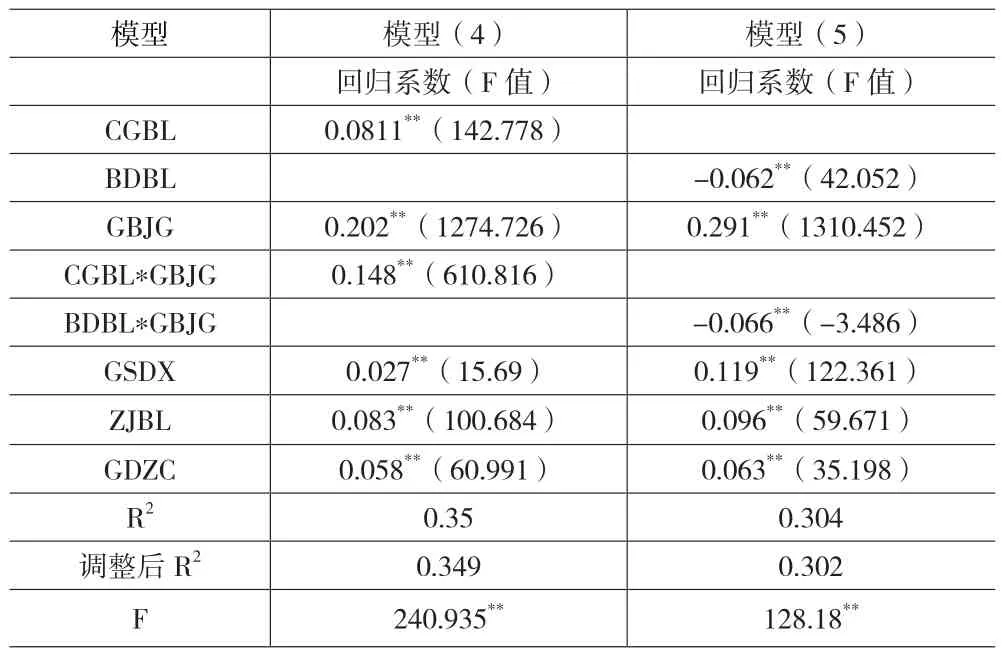

2.股本集中度的調(diào)節(jié)效應(yīng)檢驗。以公司績效為因變量,以高管持股總比例、股本集中度為自變量,同時引入交互項“高管持股總比例*前十大股東持股比例”得到模型(2),以高管持股變動率、股本集中度為自變量,同時引入交互項“高管持股變動率*前十大股東持股比例”得到模型(3),得到的回歸分析結(jié)果如表6所示。模型(2)得到的R變化量為0.083,同時交互項“高管持股總比例*前十大股東持股比例”的回歸系數(shù)在0.01的水平上顯著,但是股本集中度的回歸系數(shù)不顯著,說明股本集中度在高管持股總比例與公司績效中的調(diào)節(jié)效應(yīng)顯著,但是股本集中度的主效應(yīng)不顯著。模型(3)得到的R變化量為0.063,同時交互項“高管持股變動率*前十大股東持股比例”的回歸系數(shù)在0.01的水平上顯著,說明股本集中度在高管持股變動率與公司績效中的調(diào)節(jié)效應(yīng)顯著。但是引入交互項之后,模型(2)中高管持股總比例對公司績效的影響發(fā)生變化,由正向變?yōu)樨撓蛴绊懀P停?)中高管持股變動率對公司績效的影響由消極轉(zhuǎn)為積極。這是由于在模型(2)和模型(3)中引入交互項之后,兩個模型均出現(xiàn)了嚴(yán)重的共線性問題,模型(2)中“高管持股比例”和“高管持股比例*前十大股東持股比例”兩個變量的VIF值均超過了30,模型(3)中“高管持股變動比例”和“高管持股變動比例*前十大股東持股比例”兩個變量的VIF值超過了15。為消除多重共線性對模型分析結(jié)果造成的影響,使用嶺回歸方式進一步檢驗股本集中度在高管持股特征與公司績效關(guān)系中的調(diào)節(jié)效應(yīng),具體結(jié)果見表7。

表6 股本集中度的調(diào)節(jié)效應(yīng)的線性回歸分析結(jié)果

表7 股本集中度的調(diào)節(jié)效應(yīng)的嶺回歸分析結(jié)果

嶺回歸分析消除了變量中多重共線性的影響,得到的測試結(jié)果支持股本集中度在高管持股特征與公司績效關(guān)系中具有調(diào)節(jié)效應(yīng)這一結(jié)論。其中模型(4)的測試結(jié)果顯示“高管持股總比例*前十大股東持股比例”的回歸系數(shù)仍然在0.01的水平上顯著。且該模型中,高管持股總比例的回歸系數(shù)為0.0811(p<0.01),即支持高管持股總比例與公司績效的正相關(guān)結(jié)論。模型(5)中高管持股變動率的回歸系數(shù)符號為“-”,同時在0.01的水平上顯著,支持高管持股變動率與公司績效負相關(guān)這一結(jié)論,且“高管持股變動率*前十大股東持股比例”的回歸系數(shù)在0.01的水平上顯著,可知假設(shè)H3-1、H3-2均成立。另外,在我們的研究中作為控制變量的企業(yè)規(guī)模和公司運營情況、債務(wù)情況與公司績效的關(guān)系與大部分現(xiàn)有的研究結(jié)論一致。按照當(dāng)前上市公司的發(fā)展而言,一般規(guī)模越大的公司其績效水平越高,即公司規(guī)模與公司績效正相關(guān)。此外公司的運營情況越好,則公司能通過運營產(chǎn)生的利潤越高,進而提升公司的整體績效水平。現(xiàn)階段,基于債務(wù)情況與公司績效方面的影響因素的研究方面,已有學(xué)者得到公司債務(wù)水平越高,則公司績效水平越高,其中張英、陳敏(2019)驗證了資產(chǎn)負債率與經(jīng)營績效正相關(guān)。這一結(jié)論符合當(dāng)前公司發(fā)展的常態(tài)。

五、結(jié)論

本文以深滬兩市A股上市公司數(shù)據(jù)分析了高管持股特征與公司績效的關(guān)系,在控制了公司規(guī)模、運營情況、債務(wù)情況的影響后,研究得到高管持股總比例與公司績效正相關(guān),高管持股變動率與公司績效負相關(guān)。可見在委托代理理論下,穩(wěn)步增加高管股權(quán)激勵力度,提升高管持股總比例,并降低高管持股的減持量,對公司績效水平具有積極作用。而上市公司股本集中度能促進高管持股總比例對公司績效的積極影響,且能抑制高管持股變動率對公司績效的消極作用。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

美與時代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

火花(2019年12期)2019-12-26 01:00:28

人大建設(shè)(2019年12期)2019-05-21 02:55:32

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

學(xué)苑創(chuàng)造·A版(2015年11期)2016-01-14 09:03:27

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03

中國火炬(2010年8期)2010-07-25 11:34:30