疫情沖擊對居民商業健康保險購買意愿的影響研究

——基于風險認知的中介效應

2022-05-07 04:45:14江巖裴祎楊周家葆

商展經濟 2022年9期

江巖 裴祎楊 周家葆

(南京農業大學金融學院 江蘇南京 210095)

隨著現代社會的發展,人們生活水平不斷提升,社會環境更加復雜多變,人們對風險的防范意識相應提高。保險作為規避風險的主要和有效手段,不僅能彌補人們因風險而遭受的損失,保險業的健康發展還對保障人民生活安定、推動國家經濟發展及維護社會穩定等起到明顯作用。2020年,新冠疫情席卷全球,保險業在我國疫情防控中的重要作用更為凸顯,其中商業健康保險對我國“健康中國2030”的戰略目標有著至關重要的意義。

新冠疫情的沖擊在長期是否可以提高居民個人對商業健康保險的購買意愿,從而推動商業健康險保費逆勢上漲?這是一個值得探討和研究的命題。疫情沖擊對居民保險購買意愿的作用機制同樣值得研究。

本文通過對2020年1月與2021年7月兩次疫情高潮的重災區湖北省與江蘇省進行線下調研與發放問卷獲得數據,以混合面板模型為基準模型,引入中介效應模型,在穩健性檢驗的基礎上,實證研究疫情沖擊對居民商業健康保險購買意愿的影響及內在機制。本文可能存在的邊際貢獻在于:第一,通過引入風險認知這一中介變量體現“烙印效應”,創新性地運用中介效應模型分析疫情沖擊的內部作用機制。第二,使用兩輪疫情的高風險地區湖北省與江蘇省的最新調研數據,兼具代表性和時效性。

1 文獻綜述

新冠疫情的沖擊在短時期內對商業健康保險的線下銷售活動造成了較大影響,同時暴露了行業本身存在的問題。例如,保險密度和保險深度低、對醫療保障體系的支撐力薄弱、產品結構單一、責任范圍較狹窄、保險服務有待創新等[1],我國商業健康保險的潛在需求轉化為實際需求的比例也較低。另外,我國商業保險業對此次疫情做出了較為良好的應對,口碑不斷提高,此次疫情沖擊對商業健康保險行業來講既是挑戰又是機遇。

新冠疫情作為一次重大突發公共衛生事件,可能會對人們產生“烙印效應”,影響居民風險認知,從而改變商業健康保險的購買意愿。第一,部分學者的研究證明了歷史上包括SARS在內的幾次重大突發公共衛生事件都對人們產生了“烙印效應”,改變了人們的風險認知。Marquis和Tilcsik(2013)[2]基于“烙印理論”,從心理和認知等非可視化特征視角展開研究,發現過往重大經歷會對個體產生“烙印”,并持續影響個體后期的行為選擇及決策。高其法(2010)[3]提出,無論是SARS還是甲流,都使人們感覺到某種緊迫性,改變了人們的風險認知,使得人們積極尋找關于該種疾病的信息及預防方法。第二,風險認知會對保險購買意愿產生一定的影響。以科技保險為例,高新技術企業管理層的風險認知越高,企業購買科技保險的意愿就越強[4]。

綜合以上文獻可以得出,學者已就商業健康保險業現狀及疫情沖擊對商業健康保險業的影響展開了多方面的探討,并論述了重大突發公共衛生事件能夠產生“烙印效應”,在一定程度上改變了人們的風險認知,從而對個體行為產生影響。此外,也有研究表明,更高水平的風險認知可以提高消費者的保險購買意愿。

新冠疫情的沖擊是否可以提高居民個人對商業健康保險的購買意愿,而居民購買意愿的變化是不是由疫情的沖擊提高了人們的風險認知造成的?目前已有的研究中,公共衛生事件方面的文獻大多與非典、黑死病等相關,探究新冠疫情對人們風險認知及商業健康保險購買意愿影響的文獻較少,因此該命題具有一定的參考價值和研究意義。通過對前人文獻的總結和梳理,本文認為此次疫情也會產生“烙印效應”,改變人們的風險認知,從而在行為上提高對商業健康保險的購買意愿。因此,本文的研究擬沿用前人有關突發公共衛生事件對人們風險認知影響的有關結論作為假設,推定風險認知在疫情沖擊對人們保險購買意愿的影響中充當中介變量,從而展開新冠疫情影響人們商業健康保險購買意愿的研究。

2 研究設計

2.1 模型設計

2.1.1 基準模型

基于前述分析,為研究疫情沖擊對人們保險購買意愿的影響,本文通過問卷中關于保險購買意愿的問題,根據李克特五級量表將答案賦值為1~5,使用混合面板數據構建計量模型:

其中,下標i,t分別代表不同地區與不同時間,PIit代表各地區各時間的居民保險購買意愿,為被解釋變量,yiqing_dumt為解釋變量。Xit表示本文其他控制變量,包括不同居民個體的年齡、性別、家庭人口結構、家庭收入等,εit為隨機擾動項。

為確保計量結果的穩健性,本文通過對問卷中不同問題答案的收集構建Logit和Probit模型進行檢驗:

2.1.2 影響機理模型

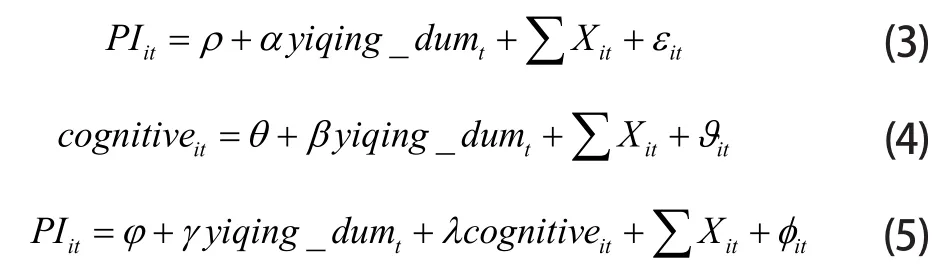

為驗證疫情沖擊是否通過改變居民風險認知,從而影響其商業健康保險購買意愿,本文借鑒溫忠麟等(2004)[5]提出的中介效應檢驗,進一步以風險認知作為中介變量,建立以下中介效應模型進行回歸分析:

其中,方程(3)中,PIit是被解釋變量,表示第i個地區在疫情前后商業健康保險的購買意愿;yiqing_dumt是核心解釋變量,表示疫情沖擊前后;Xit表示其他控制變量;εit是殘差項;系數α是核心自變量對被解釋變量的影響;ρ為截距項。

方程(4)中,cognitiveit是中介變量,表示i地區居民疫情沖擊前后的風險認知;?it是殘差項;系數β是中介變量對被解釋變量的回歸系數;θ為截距項。

方程(5)中,φit是殘差項;γ是加入中介變量后核心解釋變量對被解釋變量的回歸系數;φ為截距項;其他符號及控制變量均與方程(3)一致。

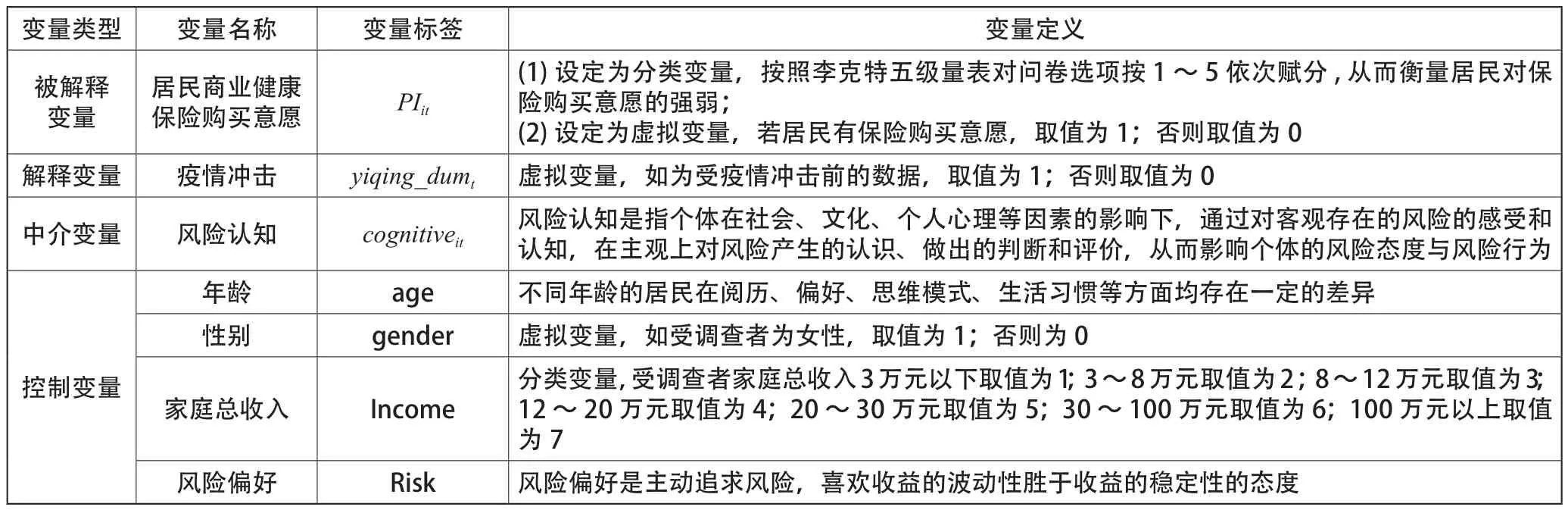

2.2 變量與數據來源

本文選取2020年3月統計中的高風險地區湖北省與2021年7月中高風險地區江蘇省作為調查區域,通過實地調研與問卷調查法收集數據,使用StataSE-64進行實證分析,如表1所示。

表1 變量定義表

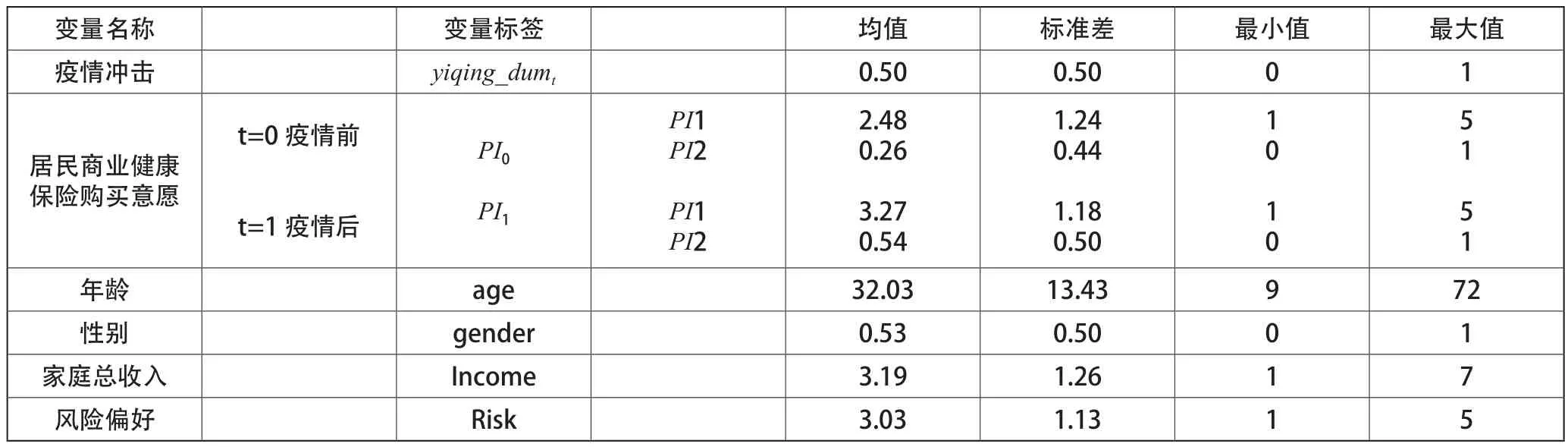

2.3 變量描述性分析

由表2可以看出,受訪者性別比例比較均衡;受訪者年齡跨度較大,可以從回歸結果中比較出不同年齡段群體的差異;受訪居民的家庭總收入分布較為平均;總體上居民具有中等偏高的風險偏好。對于本文的被解釋變量——居民商業保險購買意愿,可以看出疫情后居民的商業健康保險購買意愿總體上顯著高于疫情前。

表2 描述性統計

3 實證分析

3.1 基準回歸

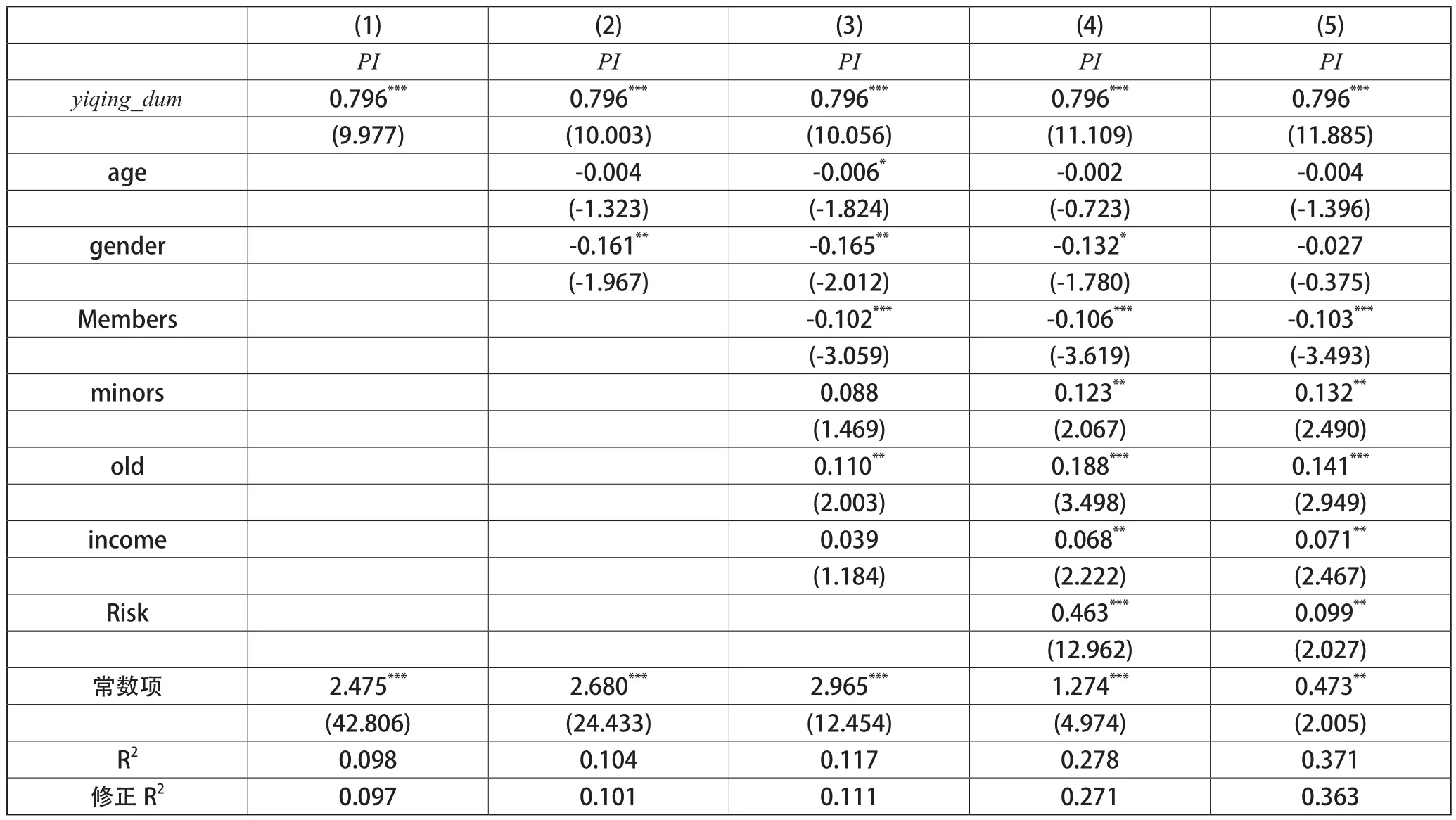

本文采用逐步添加控制變量評估疫情沖擊對居民保險購買意愿影響的凈效應,回歸結果如表3所示。其他條件不變時,疫情沖擊對居民保險購買意愿的影響效應穩定在0.796左右,并在1%的水平上顯著,說明疫情沖擊顯著提高了居民保險購買意愿。控制變量中,年齡、性別對居民保險購買意愿的影響不顯著,家庭成員數量對居民保險購買意愿具有顯著負向影響;家庭老人數、家庭兒童數和居民家庭收入對保險購買意愿具有顯著正向影響。

表3 基準回歸結果

3.2 穩健性估計

為解決模型的內生性,現使用問卷中另一種問法中得出的0~1變量數據,構建Logit模型和Probit模型,對分析結果進行穩健性檢驗。最終回歸結果中yiqing_dumt系數顯著為正,并在1%的水平上顯著,與前文基準回歸模型估計的結果并無顯著差異,進一步證明,疫情沖擊能顯著提高居民商業健康保險的購買意愿。

3.3 影響機理檢驗

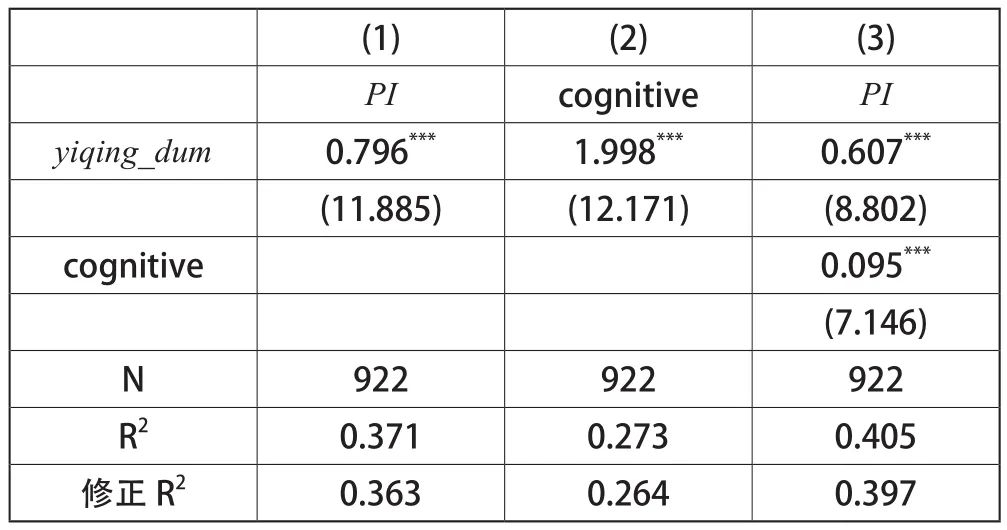

本文對三個面板數據模型進行回歸分析,結果如表4所示。

表4 居民風險認知中介效應結果

由表4可知,列(3)表明核心解釋變量疫情沖擊對居民商業健康保險購買意愿依然存在顯著正向影響,影響系數為0.607。中介變量風險認知同樣對居民商業健康保險購買意愿存在正向影響,且在1% 的統計水平上顯著,表明風險認知的增加會帶來居民商業健康保險購買意愿的提高。此外,計算風險認知的中介效應占比為23.85%,可見風險認知在疫情沖擊對居民商業健康保險購買意愿的影響中存在一定的中介作用。

4 結語

通過本文前述分析及模型結果可以得出,新冠疫情的沖擊對居民個體商業健康保險的購買意愿有顯著正向作用。新冠疫情作為近兩年影響廣泛的重大衛生事件,能夠對人們的心理產生明顯的“烙印效應”,由于人們在疫情中意識到了生命的脆弱、保障健康的重要性及重大疫情對人們收入造成的巨大損失,居民的風險認知隨之提高,改變了其商業健康保險的購買意愿,有助于增加商業健康保險的購買量,從而有效解決由于人們對風險認知不足造成的商業健康保險實際需求轉化率低的問題,幫助保險行業在后疫情時代轉型升級,也能探索與預測在疫情沖擊下商業保險業的發展前景,進而發揮保險對推動經濟發展與維護社會穩定的積極作用。

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00