中國公募基金擇時方法比較與擇時能力研究

2022-04-26 13:56:28吳唱唱

技術經濟與管理研究 2022年4期

吳唱唱,唐 瑄

(1.北京大學 經濟學院,北京 100871;2.北京大學 光華管理學院,北京 100871)

一、引言與文獻綜述

隨著中國金融體制的不斷改革和發展,公募基金無論是發行數量還是發行規模都在不斷增長,公募基金已經成為中國資本市場的重要組成部分。在這樣的歷史環境下,對于中國的公募基金研究就顯得愈發重要。在西方,由于資本市場起步較早,資本市場制度、投資者的投資理念更加成熟,以公募基金為代表的機構投資者在資本市場中占有大量份額。從20 世紀60 年代開始,就開始有學者對其進行系統研究。

研究公募基金核心的問題在于如何評估公募基金的業績表現,學者們采用不同方法對其進行測量。Jensen(1968)提出可以通過觀察基金的表現來對基金經理預測未來的能力以及減少投資組合風險的能力進行研究,認為基金經理的預測能力應該分為選股能力和擇時能力。Gallo&Swanson(1996)使用了Treynor&Mazuy(1966)的擇時模型測試了美國的國際共同基金并發現沒有基金有顯著的擇時能力,Jiang 等(2007)得到了同樣的結果。

沈維濤、黃興孿(2001)發現基金經理的擇股能力普遍較好,但是否具有擇時能力沒有得到充分驗證。張新、杜書明(2002)的研究認為,中國基金不具有選股和擇時能力。鄧溯麒和尚宏麗(2008)、吳金旺和賈丹丹(2008)研究結果表明,大部分基金具有較強的選股能力,少量基金具有較強的擇時能力。總的來說,國外針對公募基金業績的研究已經比較成熟,而國內這方面的研究文獻還相對較少。同時由于公募基金發展極其迅速,早年的研究無論是從樣本量還是數據可得性都存在很多問題,研究得出的結論也不盡相同。因此結論是否可靠需要進一步驗證。

據文章收集到的文獻來看,還沒有文獻對于各種針對擇時能力測量方法進行統一標準的測試,因此針對每種測量方法的測量準確性還沒有一致的結論。因此文章首先參考Jiang(2003)與Cai 等(2018)的方法構造了模擬數據來對各種方法進行測量,結果發現基于日度數據的TM 與HM 模型有著更好的測量準確性。

之后基于Bollen & Busse(2001)的日度數據TM 與HM 模型對于中國公募基金的擇時能力進行測試,得出了部分公募基金存在擇時能力的結論。在使用Bootstrap 方法調整標準誤后擇時能力依然顯著存在。最后文章分別根據日度TM 與HM 模型的擇時指標滾動構造了資產組合,并發現橫截面上擇時能力高的基金有著正向的資金流入,并且也有著更大的基金規模;在時間序列上,擇時能力高的基金在長期比其他基金有著顯著較高的收益率。

文章的貢獻有:一是通過模擬數據的方法對各種針對基金擇時能力的方法準確性進行統一的比較;二是在前人研究的基礎上,選取更多的樣本,使用Bollen&Busse(2001)的方法,利用日度數據對中國公募基金的擇時能力進行研究,并證實了部分中國公募基金是有擇時能力的;三是發現擇時能力指標能夠在橫截面上解釋基金的正向資金流入,時間序列上能夠使用構建的擇時指標篩選出較高收益率的基金。

二、方法回顧

文章共搜集到四類關于公募基金擇時能力的研究方法:

第一類為Treynor&Mazuy(1966)提出的傳統二次項回歸模型(TM 模型),回歸模型如式(1)所示。

該模型是針對每只基金進行收益率與市場收益率及其二次項的時間序列的回歸,其中Rit為i基金在t期的收益率,Rft為無風險收益率,comstanti為回歸的截距項,MKTt為t期的市場收益率,MKTt2為t期市場收益率的平方,εit為回歸式在t期的殘差項,βi,MKT與γi為回歸估計的系數。回歸式中若γi正向顯著,則證明基金存在正向擇時能力。

第二類為Henriksson&Merton(1981)提出的二項式隨機變量模型(HM 模型),回歸模型如式(2)所示。

Rit、Rft、comstanti、MKTt、εit均與(1)中定義相同,MKTt*的定義為MKTt*=max{MKTt,0}。Bollen&Busse(2001)提出由于基金經理調倉的頻率大于月度,如果使用月度的收益率對擇時能力進行衡量會導致低估其擇時能力。由此Bollen&Busse(2001)分別使用TM 和HM 模型使用基金日度收益率對其擇時能力進行測試。

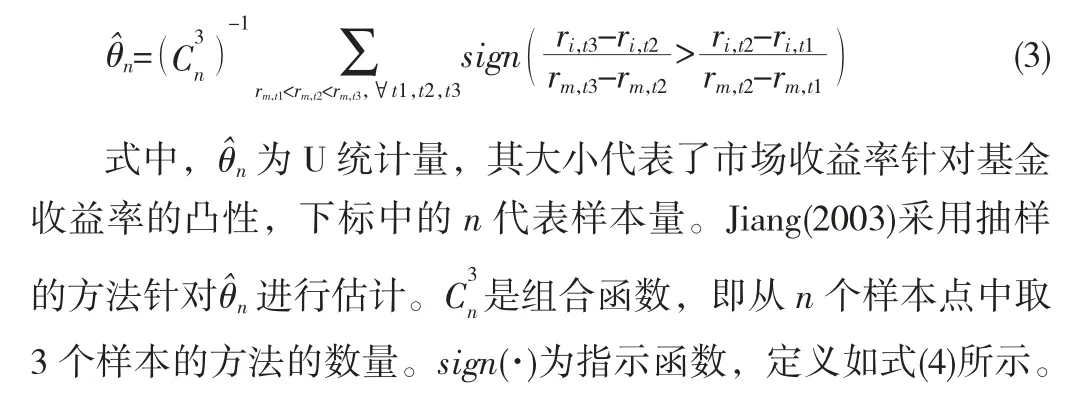

第三類為Jiang(2003)提出的非參數回歸方法,針對每只基金評估其收益率針對市場收益率的凸性,若以基金的收益率為自變量、市場收益率為因變量的函數為凸函數則其有正向擇時能力,若其為凹函數或凹凸性不顯著,則其沒有擇時能力。針對每只基金構建了一個三階U 統計量來識別其凹凸性。針對i基金構造的統計量如式(3)所示。

第四類為基于股票持倉對基金擇時能力進行測試(Jiang 等,2007)。由于存在調倉頻率等問題,傳統的月度收益率的方法無法準確估計出基金的擇時能力。使用按照持倉加權的股票風險暴露得到基金的風險暴露,由此對基金的擇時能力進行分析。在傳統的TM 和HM 模型中,從式(1)與式(2)可以推導出式(7)。

因此TM 與HM 估計γi的本質為每一只基金針對市場風險載荷βit與市場收益率MKTt或市場收益率非線性項MKTt*的線性關系斜率項。但是在實際估計中,是采用基金過去的收益率估計出β0與γi的。由于存在基金調倉較觀測收益率頻繁等問題,針對這兩項的估計不一定準確,即使存在如式(7)這樣的線性關系,也有可能估計錯誤。因此Jiang 等(2007)提出使用式(8)所示的方法對βit進行估計,即β^it。實質上該估計方法是用基金持倉資產的β 加權平均從而獲得基金的β。因此式中ωit為權重,而bit為資產的市場風險載荷。

三、數據模擬

文章使用模擬數據的方法對上述提到的四類方法進行檢驗,根據CAPM 模型各生成有擇時能力與無擇時能力的100 只基金的模擬數據,通過這四種方法對其擇時能力的識別結果,來測試哪種方法的檢驗力度較高。在模擬過程中參考了Jiang(2003)與Cai 等(2018)的設計。該模擬方法的特點為:一是雖然基金具有擇時能力,但是收到的信號有著不一樣的噪聲,最終導致基金實際表現出無擇時能力;二是基金在根據收到的信號進行調倉時,并不會規律地進行調倉,而是根據收到信號的確定程度進行不規則調倉。具體的設定如下所示:

第一,設定總時長T=600,假設每期為一日;

第三,假設市場完美有效,即每只基金的收益來源均為對風險的承擔。針對沒有擇時能力的基金i,其收益率為rit=βirmt+εit,其中εit~N(0,0.02/30),而每支無擇時能力的基金針對市場風險的載荷不同,但在時間序列上是相同的,假設βi~U(0.5,1.5)。

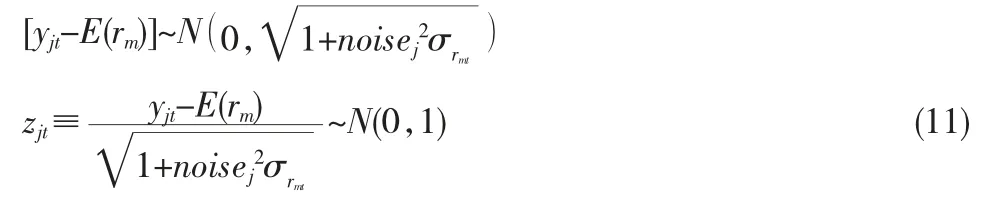

第四,針對有擇時能力的基金j,其收益率生成表達式為rjt=βjt-1rmt+εjt。與無擇時能力基金不同的是,其在t期的收益率rjt會與上一期決定的市場風險載荷βjt-1相關。同時假設其會在t時收到一個關于t+1 時刻市場收益率的信號,信號為未來時間點市場收益率加上標準差為市場因子標準差不同倍數的擾動項(擾動倍數noisej∈[0.5,1,2]),如式(10)所示。具有擇時能力的基金會根據收到的信號調整其針對市場風險的風險載荷βjt-1。同時假設基金經理能夠知道擾動系數,即基金經理對自己的擇時能力有充分的認識。

同樣的,假設基金j的初始風險暴露βj,0~U(0.5,1.5)。在隨后的時間中,假定基金經理有不同的風險偏好,分別設定λj∈[0.1%,1%,10%],即穩健型、中等型與激進型。當且僅當基金經理有充分把握下一期市場收益率顯著不同于期望收益率時,才會調整其風險暴露。由于市場的期望收益率與方差以及基金經理收到信號中擾動項的方差是公開信息,因此基金收到一個信號后,能夠根據已有的信息算出其與期望收益不同程度的置信度。如式(11)所示,t期根據收到的信號yjt與市場收益率E(rm)、市場收益率方差與干擾系數noisej能得到z統計量zjt。

之后基金根據z統計量的大小與自己的風險偏好對市場的風險暴露βjt進行調整。當基金經理收到確定的信號下一期市場收益率大于期望市場收益率時,會將市場的風險暴露調整為初始值的2 倍;同理,若下一期市場收益率小于期望市場收益率時,其風險暴露為初始值的0.5 倍,如式(12)所示。其中假定基金經理有不同的風險偏好,分別設定λj∈[0.1%,1%,10%],即穩健型、中等型與激進型。

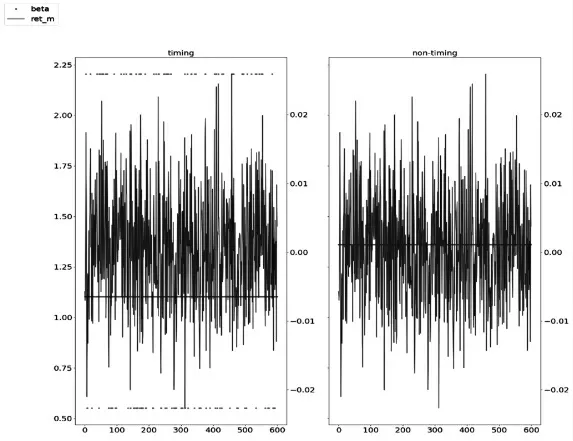

圖1 為按照上文所述辦法分別生成一組有擇時能力(λj=0.1,noisej=0.5)的基金收益率與無擇時能力基金收益率的βt與市場收益率rmt的關系。左圖為有擇時能力的基金,右圖為無擇時能力的基金。從圖中可以看出有擇時能力基金的beta會以β0為基準而變動,而無擇時能力基金的風險載荷βt是一個常數。

圖1 模擬β 數據

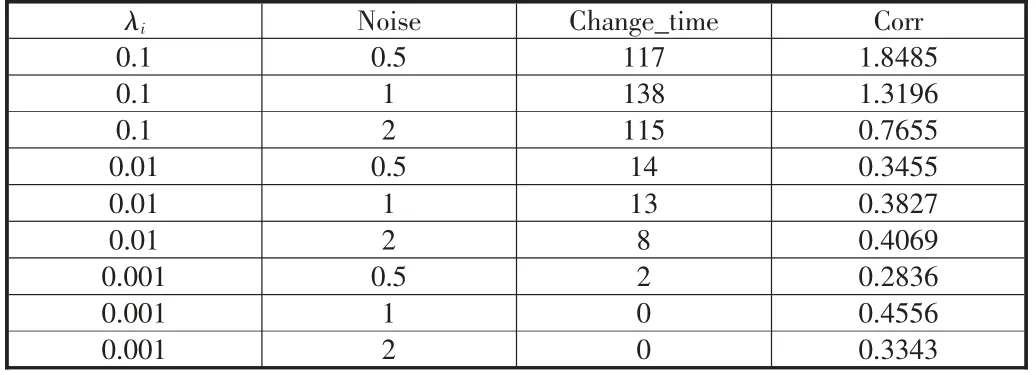

表1 為按照不同的noisei與λi生成的針對有擇時能力的基金調倉的描述性統計。其中λi與noisei代表不同的風險偏好與擇時噪聲,Change_time 指基金調整其βi的次數,Corr 為βi與市場收益率rmt的相關系數,這個系數衡量了基金調倉方向的準確性。可以看到的是隨著風險偏好的增加,基金調倉的次數逐漸減少,由于調倉次數的減少,基金的風險載荷βj與市場上收益率的相關系數逐漸降低。同時隨著收到信號噪聲的增加,基金調倉的準確性也隨之降低。

表1 模擬數據場景分析

在模擬中,為檢驗Jiang 等(2007)提出的基于持倉獲得β 測試基金擇時能力。文章使用模擬時為生成基金收益率而生成的真實βit時間序列代入式(8)。同時文章也模擬了月度收益率的情況,文章設定1 個月為30 天,將日度的收益率通過式(13)進行月度聚合,并針對選擇每月末的betait代入式(8)進行分析。

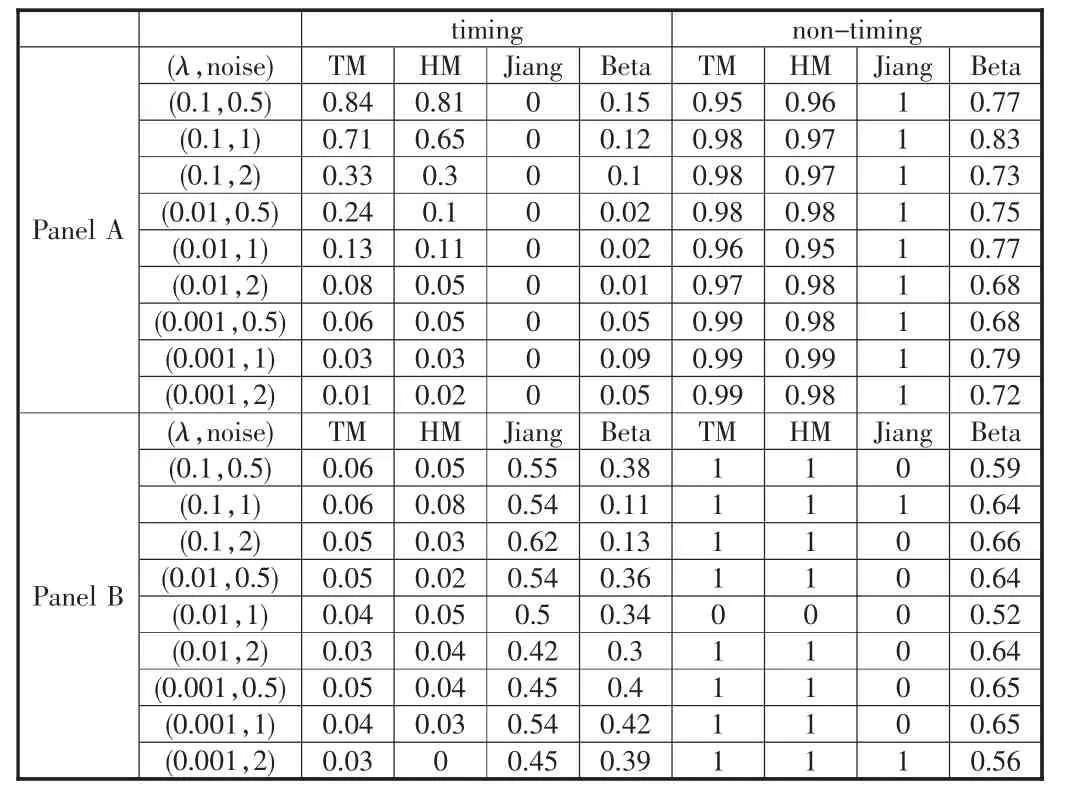

模擬的結果如表2 所示,文章使用t值1.96 作為顯著性評判標準,若評估擇時能力的系數t值大于1.96,則文章認為該模型對此基金識別為有擇時能力。Panel A 為日度數據的測試結果,最左邊一列代表著不同的風險偏好λ 與擇時噪聲系數noise;表頭中TM,HM,Jiang,Beta 分別代表著使用Treynor&Mazuy(1966),Henriksson&Merton(1981),Jiang(2003、2007)提出的測試擇時能力的方法。每一單元格中的數字代表在對應的情境與對應的模型中為100 只基金中正確識別的比例。可以看到,在日度數據中,若基金經理為激進型(λi=10%),而且其能夠較準確地收到下一期市場收益率的信號(noise=0.5),基于日度數據的TM 模型和HM 模型都能較準確地識別出基金經理的擇時能力。識別的正確率分別為84%與81%。隨著信號中擾動項方差的增加,識別的概率也隨之下降。隨著基金經理更加謹慎,其收益率與市場的風險暴露更加傾向于一個常數,從結果上來說也導致了無法展現出擇時能力。從正確地識別非擇時能力來看,基于TM 和HM 模型無論在何種情境下都能準確地識別出無擇時能力的基金。識別的準確率均在95%以上。Jiang(2003)的方法在日度數據中無法準確地識別出擇時能力,由于其判斷擇時能力的方式是對基金收益率與市場收益率函數的凸性進行判斷。而這里的日度數據可能存在大量噪聲,對其凸性的判斷進行了誤導(原文中使用的是月度數據)。Jiang 等(2007)的方法在日度數據中判斷不準確,正確識別擇時能力的比率均小于20%,同時識別非擇時能力的比率也僅在60%~80%。

表2 數據模擬結果

Pannel B 為月度數據的數據模擬,總的來說識別的效果均不如日度數據。從TM 與HM 模型來看,兩者正確識別有擇時能力的基金的正確率極低,但是相對能正確識別出非擇時能力的基金。這也證實了Bollen&Busse(2001)所提及的,基金換倉頻率與收益率的觀測頻率不同會導致評估基金擇時能力時的低估。Jiang(2003)的方法從測試結果上來說針對風險和噪聲的影響較為穩健,這也與原文的結果相符,但是其正確識別率最高僅為62%,同時在無擇時能力的一些情境中識別正確率為0,這使得使用該方法無法區別基金是否有擇時能力。Jiang 等(2007)的方法在是月度數據中依然無論是對于有擇時能力基金還是無擇時能力的基金的識別正確率均較低。在模擬數據中,其使用的β 為真實的β,而在現實的測試實施中,其還需要面對針對基金β 估計的誤差。因此在實際操作中,該方法的誤差會更高。

綜上所述,文章認為基于日度數據的TM 與HM 模型在模擬數據中的測試準確性最高。不過從測試結果中也能看到,基于日度數據的TM 與HM 模型對于基金的擇時能力是偏低的。

四、數據來源與實證方法

數據模擬對擇時評估方法進行對比后,文章選用識別準確率最高的基于日度數據的TM 與HM 方法對中國的公募基金擇時能力進行研究。

文章用以計算日收益率的開放式基金的日單位凈值(NAV)來自wind 數據庫。數據期限是2003 年1 月1 日至2020 年12月31 日,由于文章主要研究基金的擇時能力,與Bollen &Busse(2001)類似,首先基金樣本為開放式基金中的股票型基金與混合型基金①分類依據為證監會自2014年8月8日起施行的《公開募集證券投資基金運作管理辦法》。;其次文章也刪除了股票型基金中屬于被動指數類型②分類依據來自wind,分類主要依據為基金招募說明書中所載明的基金類別、投資策略以及業績比較基準。的基金,僅保留投資于大陸股票市場的基金,針對分級基金,由于分級基金風險與收益特征相同,文章將各分級基金刪去,僅保留母基金。最終文章形成了時間跨度為2003 年1月1 日至2020 年12 月31 日共計4372 只基金的樣本③具體做法為在wind數據庫中加入非被動指數型的股票型基金、混合型基金以及基金狀態中為已清算與已摘牌的基金,再根據其基金類別進行二次匹配與篩選。。

文章采用Bollen & Busse(2001) 的方法計算每日基金收益率,同時加入拆分與分紅的調整如式(14)所示。

其中,rt為需要計算的t日的每日收益率,NAVt為t期的基金單位凈值,Divt為基金在t期的分紅;SFt為根據基金拆分數據構建的累計拆分因子,如果t期發生比例為st的拆分,則SFt=stSFt-1。

由于極少情況時開放式基金會出現大額的申購和贖回,此時大量的申購贖回費用會顯著影響基金的日凈值,從而導致計算出的日收益率出現少數極端值情況,因此文章對基金的日收益率作了1/1000 分位的winsorize 處理。

文章所用因子數據來自Liu 等(2019)的研究。樣本基金的描述性統計如表3 所示。

表3 描述性統計

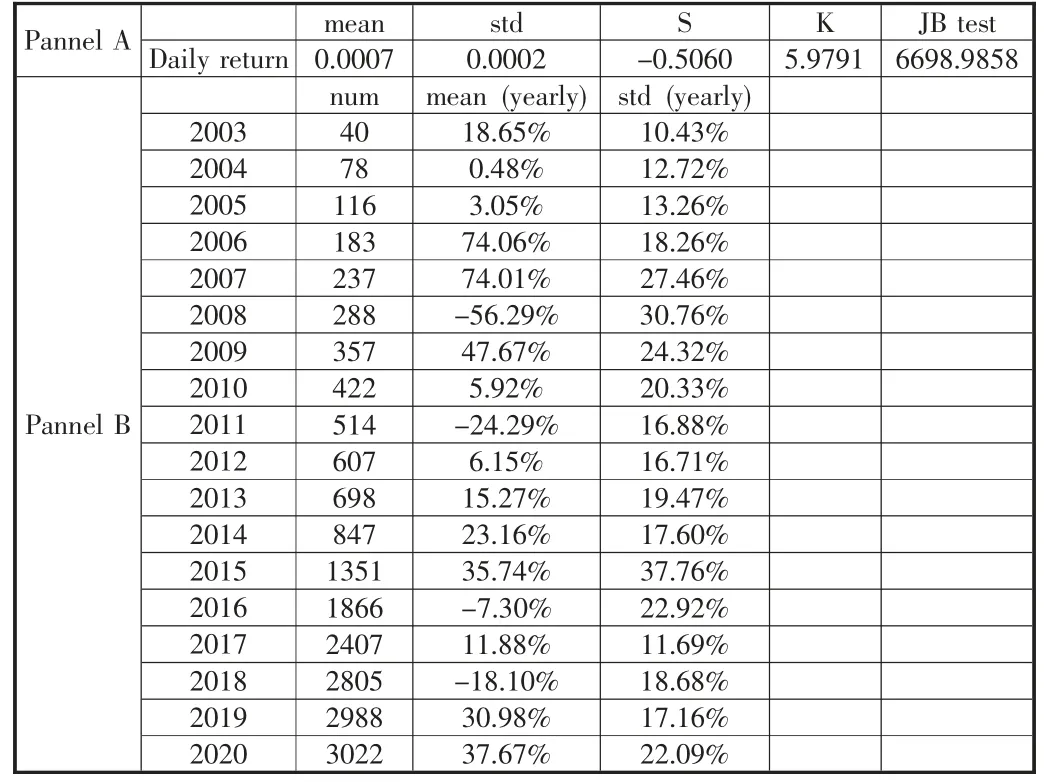

Pannel A 為全體樣本基金的日度收益率的描述性統計,可以看到收益率有著負偏度和正峰度。使用JB 正態測試法得出值為6698.9858,拒絕了該收益率分布為正態分布的假設。由此使用一般估計的標準誤差可能會對擇時能力估計錯誤。因此文章隨后使用了Bootstrap 方法對其標準誤進行調整。

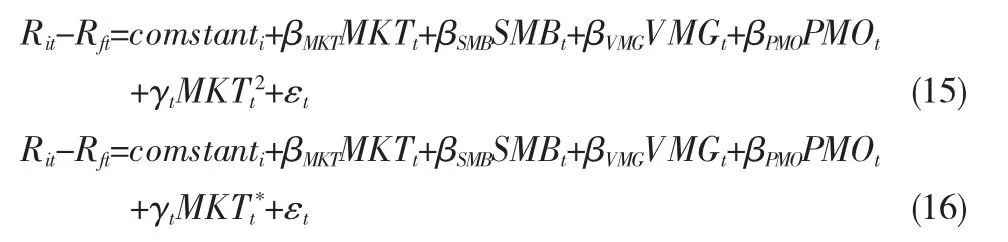

與Bollen&Busse(2001)的做法相同,文章使用TM,HM 以及factor-TM,factor-HM 四種時間序列計量模型對基金的擇時能力進行度量,針對兩種因子模型,由于文章主要研究股票型基金,因此文章選用Liu 等(2019)中的CH4因子對原式進行調整。四種計量模型除式(1)與式(2)外,加入了如下兩式,其中MKTt*=max{MKTt,0}。

Brown 等(1996)提及基金經理會根據實時的市場情況改變投資策略;Busse(1999)也提供證據說明基金會根據市場的波動性來改變其投資組合針對市場的暴露;以及如表4 所示,基金的日收益率存在非正態性。在這種情況下標準的方差協方差矩陣無法準確估計出系數的標準誤,文章采取了Freedman&Peters(1984)提出的bootstrap 對標準差和t 統計量進行修正。

五、實證結果

文章首先針對樣本內的4372 只基金,時間序列上分別進行TM、TM-factor、HM 與HM-factor 模型的回歸,根據其在市場收益非線性項的系數γ 判斷其是否具有擇時能力。在顯著性上,當γ 的t值大于1.96 時,則認為該基金有著顯著的擇時能力,回歸結果如表4 所示。

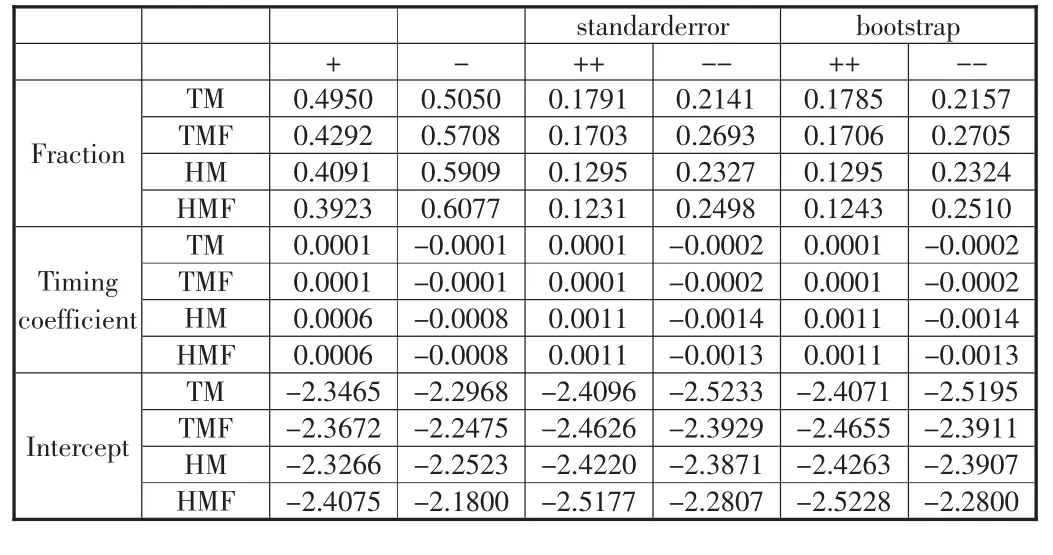

表4 擇時能力測試結果

表頭的+,-,++,-分別對應正γ,負γ,顯著為正的γ與顯著為負的γ。standarderror 與boostrap 分別為標準誤與Bootstrap 調整后的標準誤下算出的顯著性。左側的Fraction、Timing coefficient 與Intercept 分別對應該列下的比例、平均的γ,以及截距項。TM、TMF、HM 與HMF 分別對應著使用TM、TMfactor、HM 與HM-factor 模型進行回歸所得參數。可以看到分別根據TM、TM-factor、HM 與HM-factor 模型在所有的基金中有17.91%、17.03%、12.95%、12.31%比例的基金是有擇時能力的。但是同樣可以看到反向擇時的基金分別為21.41%、26.93%、23.27%、24.98%。在通過bootstrap 調整標準誤后,大體趨勢相同。由前文模擬數據測試所得結果與實際測試結果來看,至少存在一部分基金是有擇時能力的,他們能夠預測市場的收益率,并根據市場收益率對其持倉針對市場風險的暴露進行調節。這在另一方面也說明了中國的市場收益率是可被預測的。

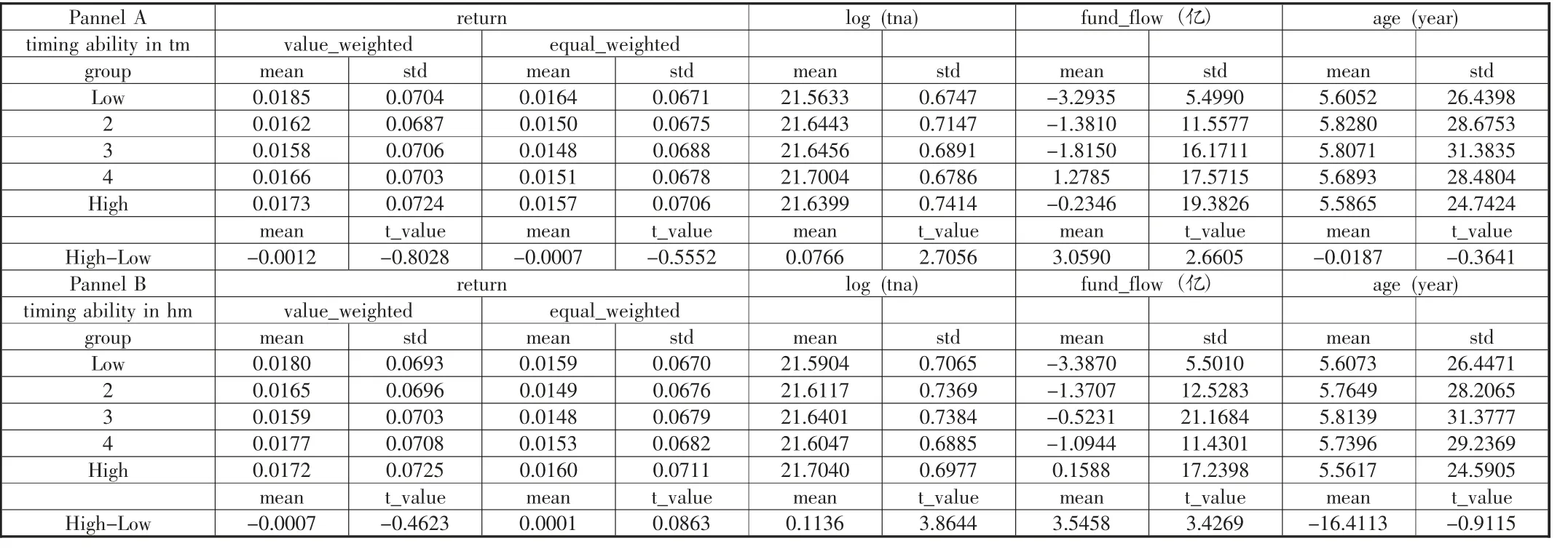

文章也對擇時能力公司的特征進行了研究。使用TM-factor與HM-factor 模型在每一年年末對每只基金使用過去一年的日度數據對其擇時能力系數γ 進行了估計,并根據該系數的分位數將基金分為5 組,然后分別在組內構建等權重資產組合與等市值資產組合對其特征進行分析,結果如表5 所示。表中針對各基金資產組合過去一年的收益率、資產規模、資金流入與基金成立年限進行分析。表格分為Pannel A 與Pannel B,分別為使用TM-factor 與HM-factor 模型使用過去一年估計除擇時能力系數進行分組。

表5 構造資產組合橫截面分析

第一個分析的指標是monthly_return,即構建的5 個資產組合在2003—2018 年每月的收益率時間序列上的均值與標準差。可以看到無論是等權重資產組合還是市值加權資產組合、TM-factor 或HM-factor 模型橫截面而言,高擇時能力的基金資產組合并沒有顯著更高的收益率;

第二個指標是log(tna),即每年年末的資產組合資產凈值均值的對數,再在整個時間序列上所求的平均數與之標準差。可以看到使用TM-factor 模型估計出High-Low 資產組合的均值為0.0766,HM-factor 估計出均值為0.1136,這說明在橫截面上高擇時能力的公司在年末會有著更高的資產;

第三個指標為fund_flow,單位為億元。可以看到分別根據TM-factor 和HM-factor 模型估計出高擇時能力的資產組合平均比低擇時能力資產組合的現金流入多3.059 億元與3.5458 億元,即高擇時能力的資產組合在過去一年流入的資金顯著高于低擇時能力的資產組合。因為高擇時能力基金資產能夠吸引更多現金流入,因此有著更高的期末資產凈值。

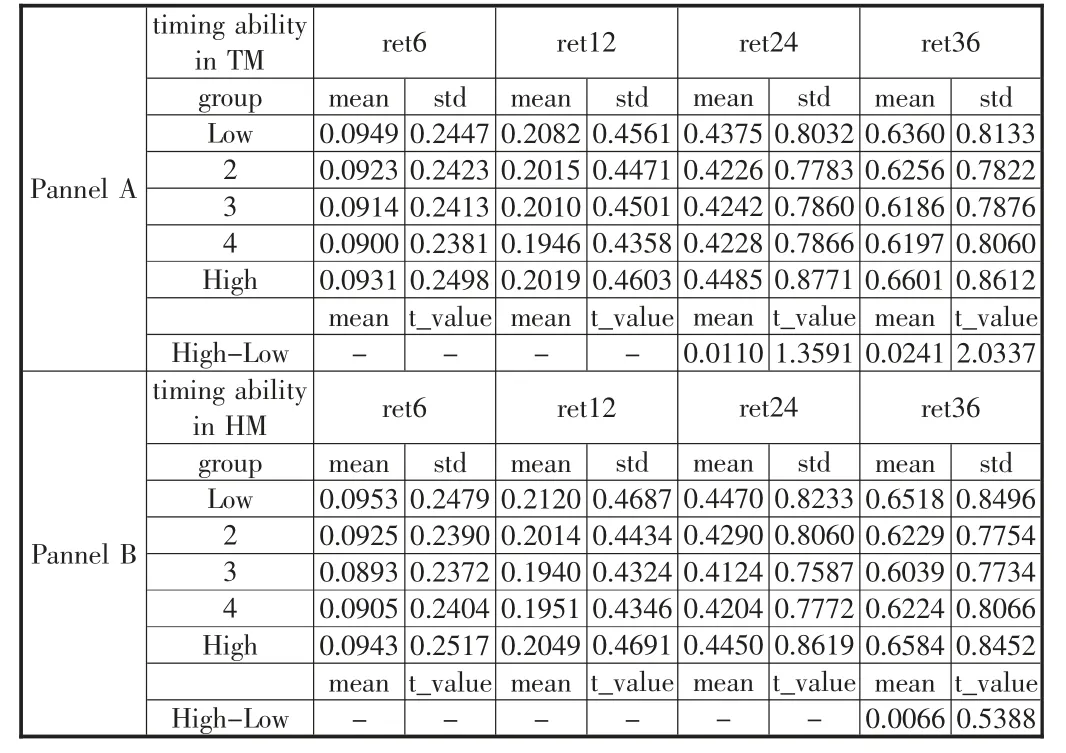

最后針對該擇時能力是否能預測未來收益率也進行了研究。因為擇時能力是基金經理針對未來市場收益率的預測而帶來的,可以假設擇時能力強的基金可能存在著能獲取更高收益率的技能,因此應該能使用擇時能力指標篩選出獲取更高收益率的基金。在每月月末使用基金過去一年的日度收益率分別使用TM-factor 模型與HM-factor 模型對其擇時能力進行滾動評估,并使用評估的擇時能力系數γ 的5 分位數對基金進行了分組,構建等權重資產組合,并分別計算未來6 個月、12 個月、24 個月與36 個月的收益率進行分析。結果如表6 所示。表格的Pannel A 與Pannel B 分別代表著使用TM-factor 與HM-factor模型估計系數進行分組,行名中的Low-High 代表著使用γ 進行分組,列名代表著未來的收益率。可以看出在TM 模型中隨著預測區間的增加,High-Low 資產組合的收益逐漸增加,到36 月時High-Low 有2.24%的收益率差,使用HM-factor 模型所估計的High-Low 資產組合的均值也大體呈現逐漸增加的趨勢,但是始終并沒有顯著的區別。

表6 收益率預測分析

六、結論與政策啟示

文章通過分析中國公募基金的擇時能力試圖對公募基金業績以及資本市場增進了解。首先針對基金擇時能力方法的選擇,通過數據模擬的方法比較了文獻中存在的四種針對公募基金擇時能力方法,認為基于日度數據的TM 模型與HM 模型有著對于公募基金擇時有著較高的判斷準確性;其次針對中國公募基金擇時能力,選用基于日度數據的TM 模型與HM 模型對中國公募基金擇時能力進行評估,收集了中國股票型與混合型4372 只基金的日度數據,發現存在部分公募基金有著顯著的擇時能力,這樣的擇時能力在使用bootstrap 調整了標準誤之后依然顯著;最后針對擇時能力對公募基金的特征進行研究,發現有著更高擇時能力的公募基金橫截面上有更高的資產凈值,并且有著更多的資金流入。同時發現依照TM-factor 模型構造變量能夠在未來3 年時間跨度里微弱地篩選出表現更好的基金。

根據以上結論,得到如下兩點啟示。第一,從結論來看,部分公募基金對市場收益率有著顯著為正的擇時能力。這可能是因為中國資本市場發展還不夠完善,市場有效性不足,導致基金能夠通過技術面或基本面等分析方法對市場收益率進行有效的判斷。金融市場監管機構應該繼續加強投資者教育,提高廣大投資者的投資知識與技能,提高資本市場有效性;第二,基金的擇時能力有利于篩選出有更高收益率的指標,這表示有更高擇時能力的基金能夠給投資者帶來更高的收益率。這部分地說明了中國的公募基金市場還處于不斷發展與完善的窗口期,政府應該對公募基金的發展給予更多的引導和支持,加大機構投資者在中國資本市場的參與度。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

Coco薇(2016年2期)2016-03-22 02:42:52

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年4期)2015-05-19 14:47:56

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年15期)2009-08-22 07:35:46