減稅能夠促進小微企業吸納就業嗎

——基于中國小微企業調查數據(CMES)的實證研究

2022-04-26 10:19:46李光龍劉秋晨

蘭州交通大學學報 2022年2期

關鍵詞:企業

李光龍,劉秋晨

(安徽大學 經濟學院,合肥 230000)

繼2018年7月中央經濟工作會議提出“六穩”方針后,2020年4月,中央政治局會議又提出了“六保”新任務,黨和政府將“穩就業”和“保居民就業”放在“六穩”、“六保”工作之首,將就業視為民生問題的基石。

2018年11月,習近平總書記指出“民營企業、中小微企業貢獻了50%以上的稅收、80%以上的城鎮勞動就業”,小微企業已成為我國吸納就業的主力軍。2021年3月,李克強總理指出“小微活,就業就多,經濟才活”。2021年5月召開的國務院常務會議中提出“量大面廣的小微企業和個體工商戶是我國經濟韌性、就業韌性的重要支撐”。截至2021年4月末,全國小微企業總數超過4400萬戶,是我國經濟發展的重要一環。自2008年首次以法律形式給予小微企業所得稅優惠起,我國已出臺一系列針對小微企業的減稅政策,而對小微企業減稅是否能夠真正促進其吸納就業,仍需要進行進一步實證研究。綜上所述,本文將基于CMES數據庫分析對小微企業減稅與其吸納就業能力的關系,以期為針對促進小微企業吸納就業制定稅收政策提供建議。

一、文獻綜述與文章創新點

首先,在稅收負擔對小微企業行為的影響方面,以往研究側重于稅收負擔對小微企業創新投入、高質量發展等方面的影響,例如李拯非(2021)通過研究得出減稅會對小微企業創新產生正向影響的結論[1],許世建(2020)證實了減稅政策對小微企業創新投入具有顯著的正向效應[2],楊林(2021)發現降低稅負能夠提高企業全要素生產率、賦能中小企業高質量發展[3]。由此可見,現有文獻在減稅對小微企業吸納就業能力這一小微企業重要社會職能方面的研究較少。

其次,以往對稅收與就業關系的研究多集中于宏觀層面,例如章麗萍等(2020)選取宏觀稅負即各省各年財政收入的稅收收入規模作為解釋變量,證明了宏觀稅收收入的增長會抑制正規部門就業的增長[4]。王智烜等(2020)運用異質型企業模型證明了減稅能夠擴大正規就業規模[5]。

最后,由于缺乏小微企業的專門統計數據,以往文獻對小微企業進行研究時多通過選取中小板和創業板上市公司的數據進行研究,例如,房飛(2021)采用我國中小企業股份轉讓系統掛牌東部沿海地區企業及主板上市公司數據研究減稅降費對小微企業科技創新的影響[6],馮海波(2020)在研究對中小企業減稅與其吸納就業能力的影響時選用了中小板上市公司的數據[7]。上市公司本身發展前景較好,與其相比小微企業資金更少、實力較弱,稅收負擔對兩者吸納就業能力的影響也會有差別,可見在研究稅收負擔對小微企業的影響時,多選取小微企業的替代樣本,缺乏基于嚴格符合小微企業定義的微觀數據進行的研究,其樣本的代表性未必能反映出稅收負擔對小微企業的影響。本文的數據選取則以嚴格符合小微企業定義的企業為對象,選取樣本滿足國家出臺的對小微企業從業人數、資產總額、年應納稅所得額三方面的標準,且樣本涵蓋全國范圍內的小微企業,能夠彌補目前文獻缺乏采用小微企業真實微觀數據研究的不足。

二、理論分析和假設前提

眾多研究表明,對企業減稅有利于其吸納更多就業。凱恩斯主義學派認為稅收是解決失業問題的有效途徑。供給學派認為必須運用財政、稅收和貨幣政策刺激需求才能實現充分就業。YAO WANG(2016)找出了發展中國家中小型企業成長的五個最重要的障礙,包括融資、稅收、競爭、電力和政治[8];董再平(2008)認為降低企業稅負從長期看可以使企業擴大生產,最終提高就業率[9];劉鎧豪(2020)通過實證分析發現稅收負擔對企業勞動力需求存在顯著的負向影響[10]。

基于上述分析,本文提出第一個假設。

假設1:企業的稅收負擔越輕,小微企業吸納就業的能力越強。

企業的規模可以被視為一種內生的成長效應,對規模更大的企業減稅能夠起到更明顯的激勵作用。余文濤(2017)發現隨著企業規模的擴大,對企業減稅將更有利于其生產效率的提升[11]。劉建民(2019)發現“營改增”政策對于規模更大的企業的創新拉動效應更明顯[12]。陶曉榮(2021)發現減稅對于微型規模以下的小微企業收效甚微[13]。

基于上述分析,本文提出第二個假設:

假設2:對小微企業減稅的就業效應存在規模異質性,對規模相對較大的小微企業減稅比對規模較小的小微企業減稅的就業效應更為顯著。

解洪濤(2020)認為減稅的就業效應存在明顯的行業異質性,減稅對于第二產業存在較為明顯的就業效應,而對處于第三產業的行業就業效應并不明顯[14];方重(2008)認為以促進就業為目的的稅收政策仍應以惠及勞動密集型的第二產業為重點[15]。蔡偉賢(2021)通過實證檢驗發現稅收政策效應集中作用在勞動密集型企業[16]。

基于上述分析,本文提出第三個假設:

假設3:對小微企業減稅的就業效應存在行業異質性,對第二產業的小微企業減稅的就業效應較對第一產業、第三產業的小微企業減稅的就業效應更為顯著。

三、研究設計

1.被解釋變量

為衡量小微企業的吸納就業能力,采用企業員工人數的自然對數作為就業人數指標。

2.核心解釋變量

企業總稅負,以營業收入稅收負擔率表示,即企業當年應納稅款的總額除以企業當年實現的各項銷售收入和各項營業收入之和。同時,利用流轉稅稅收負擔和所得稅稅收負擔分析不同稅種對企業吸納就業能力的影響。

3.控制變量

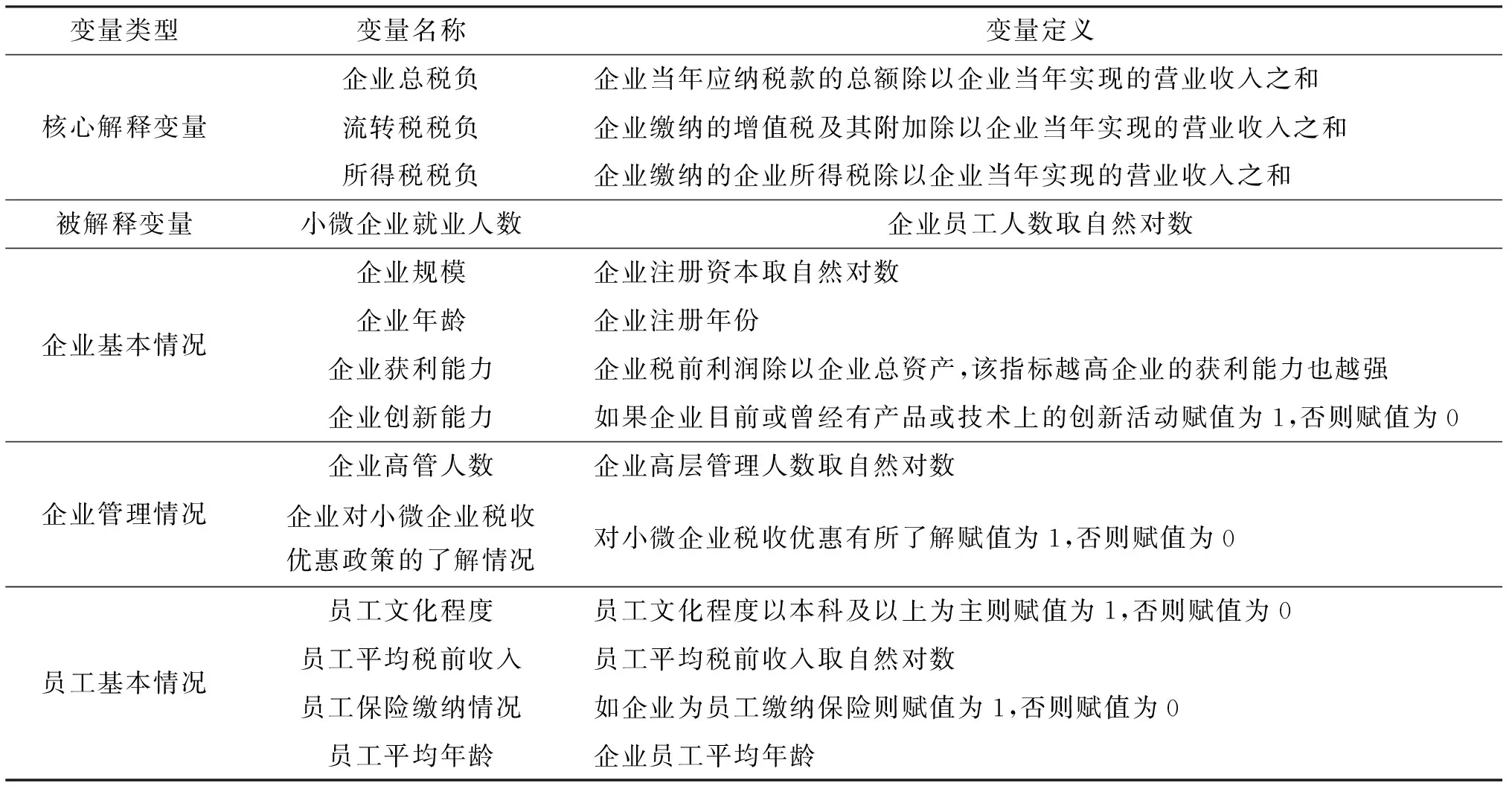

本文選取了一系列與企業相關的控制變量。劉東(2021)認為行業協會能為企業整合就業資源,減少信息不對稱性[17],在促進企業吸納就業中發揮重要力量。朱德云(2019)認為國有企業和集體企業重點關注社保繳費的就業效應,隨著企業私有化程度的加大,企業的社保繳費將對就業產生擠出效應[18],故預期小微企業是否選擇為員工繳納社保會影響其吸納就業能力。白俊(2018)實證分析得出的結果表明企業技術創新對就業增長總體來看具有替代效應[19]。夏怡然(2018)認為企業的培訓費用支付水平與其員工的流動性水平有關[20],企業的招聘意愿會受到其培訓投入的影響。蔣東生(2004)通過分析得出人員素質是影響中小企業發展的重要因素[21],員工受教育水平會影響企業勞動力需求。周偉(2007)發現企業的非管理崗位多存在年齡限制,用人單位對勞動者存在年齡歧視[22],企業勞動力需求會受勞動者年齡的影響。陳虹(2020)的研究結果表明工資與利潤呈現同向增長的趨勢,企業吸納就業能力受到員工工資水平和企業盈利能力的影響[23]。由于企業是否了解稅收優惠政策會影響其是否享受到稅收優惠,從而影響其稅負水平,故增加企業對稅收優惠政策的了解情況變量。最后,由于高新技術企業通常處于技術密集型行業,本文還通過增加企業是否為高新技術企業的虛擬變量控制了企業間的行業差異。表1列出了模型中參與回歸的所有變量。

表1 主要變量及其定義

4.數據來源與樣本描述

本文數據來自于中國小微企業調查數據庫(CMES),該數據庫是西南財經大學中國家庭金融調查與研究中心于2015年進行的全國性小微企業大型抽樣調查中獲取的,主要調查對象包括全國除西藏、新疆、青海、香港、澳門和臺灣地區外的28個省的小型企業、微型企業和家庭作坊式企業。本文解釋變量、被解釋變量和控制變量均來源于中國小微企業調查數據庫。

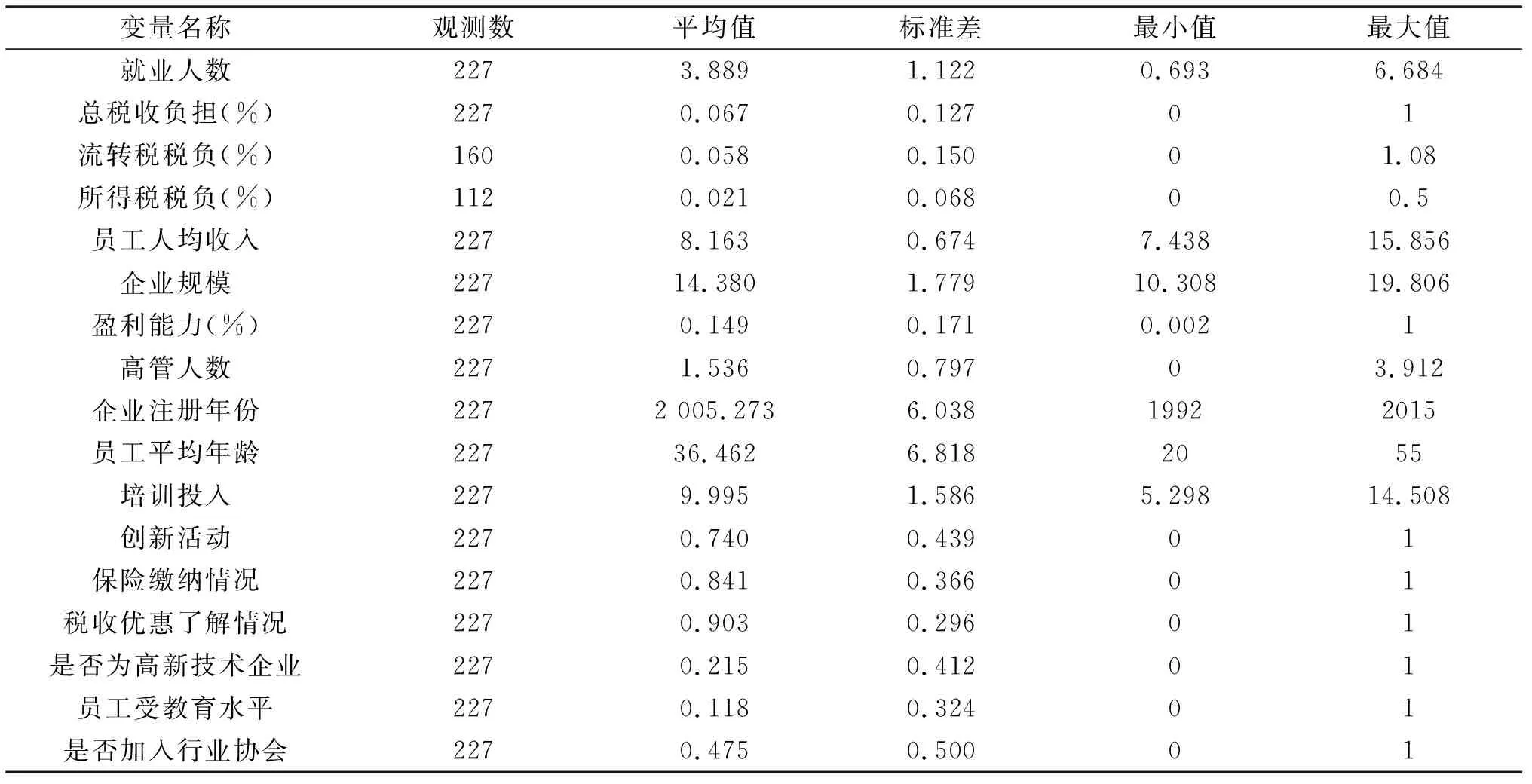

本文在回歸前對數據進行了整理,剔除了金融行業、正在籌建、終止經營或正在關閉破產的企業,對缺失樣本進行處理,剔除了部分離群值,并對本文的解釋變量、被解釋變量和控制變量進行了左右各1%的截尾,最終得到227個企業樣本,本文使用的計量軟件為stata15.0,表2報告了主要變量的描述性統計特征。在樣本區間內,員工人數自然對數的最小值為0.693,最大值為6.684,平均值為3.889,企業總稅負的最小值為0,最大值為1,平均值為0.067,企業注冊年份的最小值為1992,最大值為2015,企業平均注冊于2005年,企業注冊資本的自然對數的最小值為10.308,最大值為19.806,平均值為14.380,高管人數的自然對數的平均值為1.536,員工平均年齡最小值20歲,最大值為60歲,平均值為36.462歲,員工培訓費用的自然對數的最小值為5.298,最大值為14.508,平均值為9.995,90.3%的企業對稅收方面的優惠政策有所了解,有74%的企業目前或曾經有產品或技術上的研發與創新活動,11.8%的企業的員工受教育水平以本科及以上為主,84.1%的企業為員工繳納保險,47.5%的企業加入了行業協會,21.5%的企業為高新技術企業。

表2 描述性統計

四、基準回歸結果與分析

1.基準模型回歸

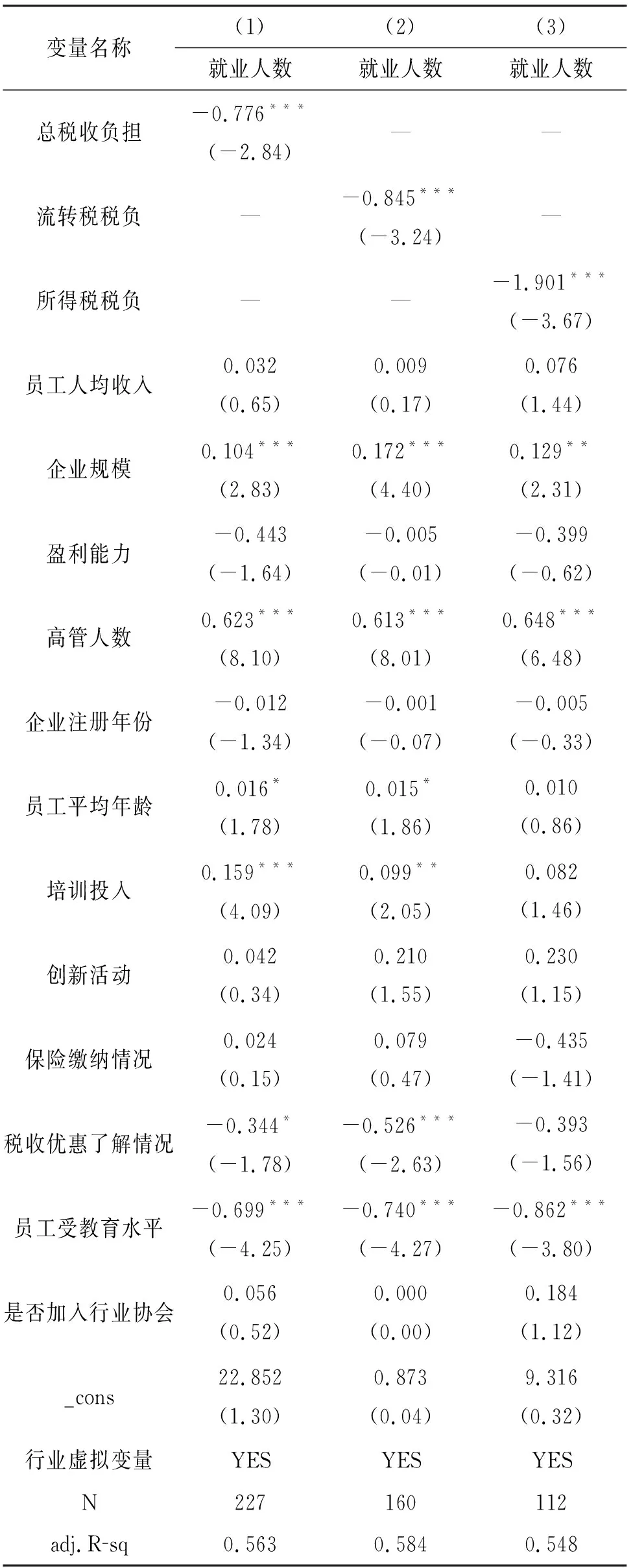

通過計算得出解釋變量的膨脹方差系數(VIF)為1.25,VIF明顯小于10,且接近于1,說明解釋變量之間不存在多重共線性,可以進行最小二乘回歸。為驗證假設1,建立如下回歸模型,

LnEi=β0+β1taxi+β2Xi+indui+εi

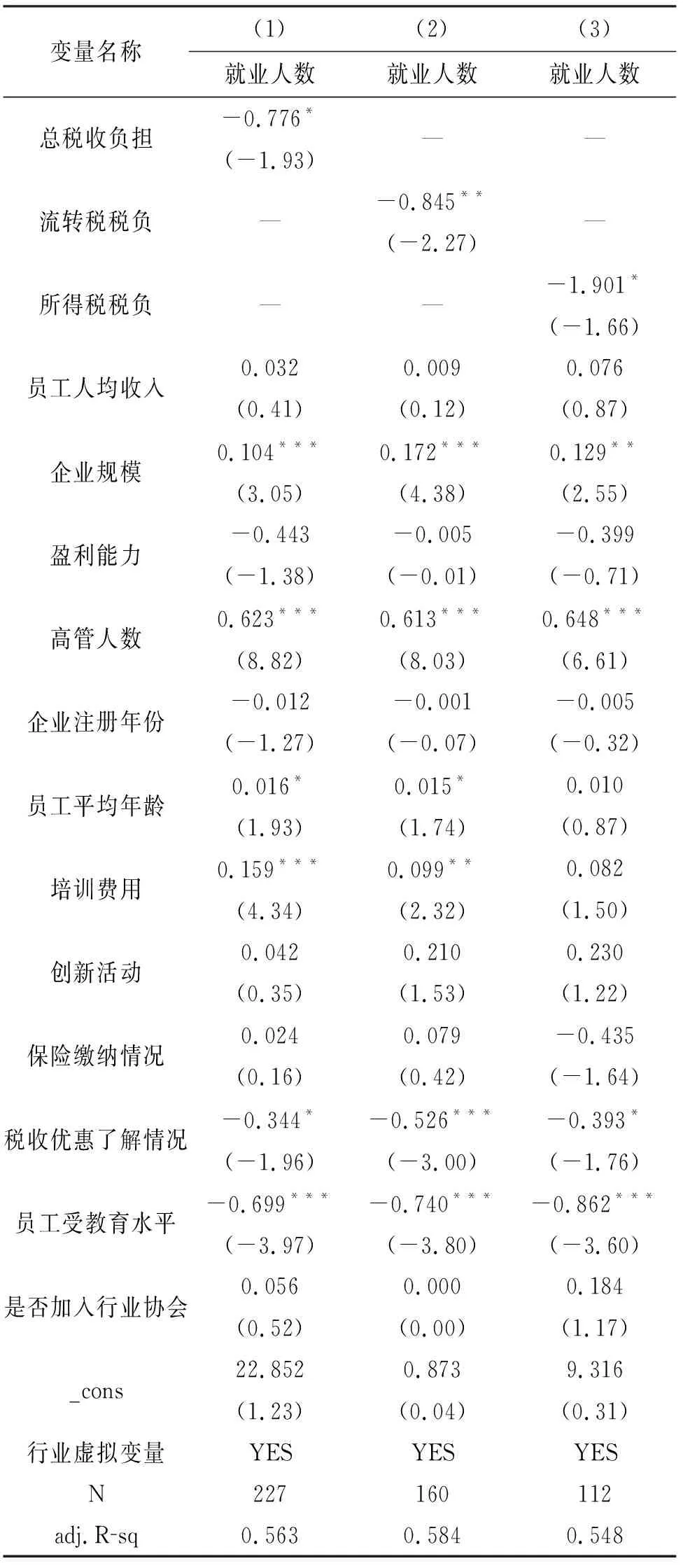

其中,下標i代表每個企業,LnEi為被解釋變量,即就業人數的自然對數,tax為核心解釋變量,即企業總稅負,X為上述的一系列控制變量,indu為小微企業所處行業的虛擬變量,εi為隨機誤差項,表3列出了基本模型的回歸結果。

模型調整后的R2值為0.563,模型的擬合程度較好。可以看出企業總稅負的回歸系數為-0.776,在10%的統計水平上顯著,模型的經濟含義表明企業總稅負每降低一個百分點。就業人數將增加0.776個百分點,回歸結果與本文假設1一致。同時流轉稅稅負的系數為-0.845,在5%的統計水平上顯著,流轉稅稅負每降低一個百分點,就業人數將增加0.845個百分點;所得稅稅負的系數為-1.901,在10%的統計水平上顯著,所得稅稅負每降低一個百分點,就業人數將增加1.901個百分點,可以看出相對于流轉稅稅負,所得稅稅負對企業吸納就業人數的影響更為明顯。

2.異方差檢驗

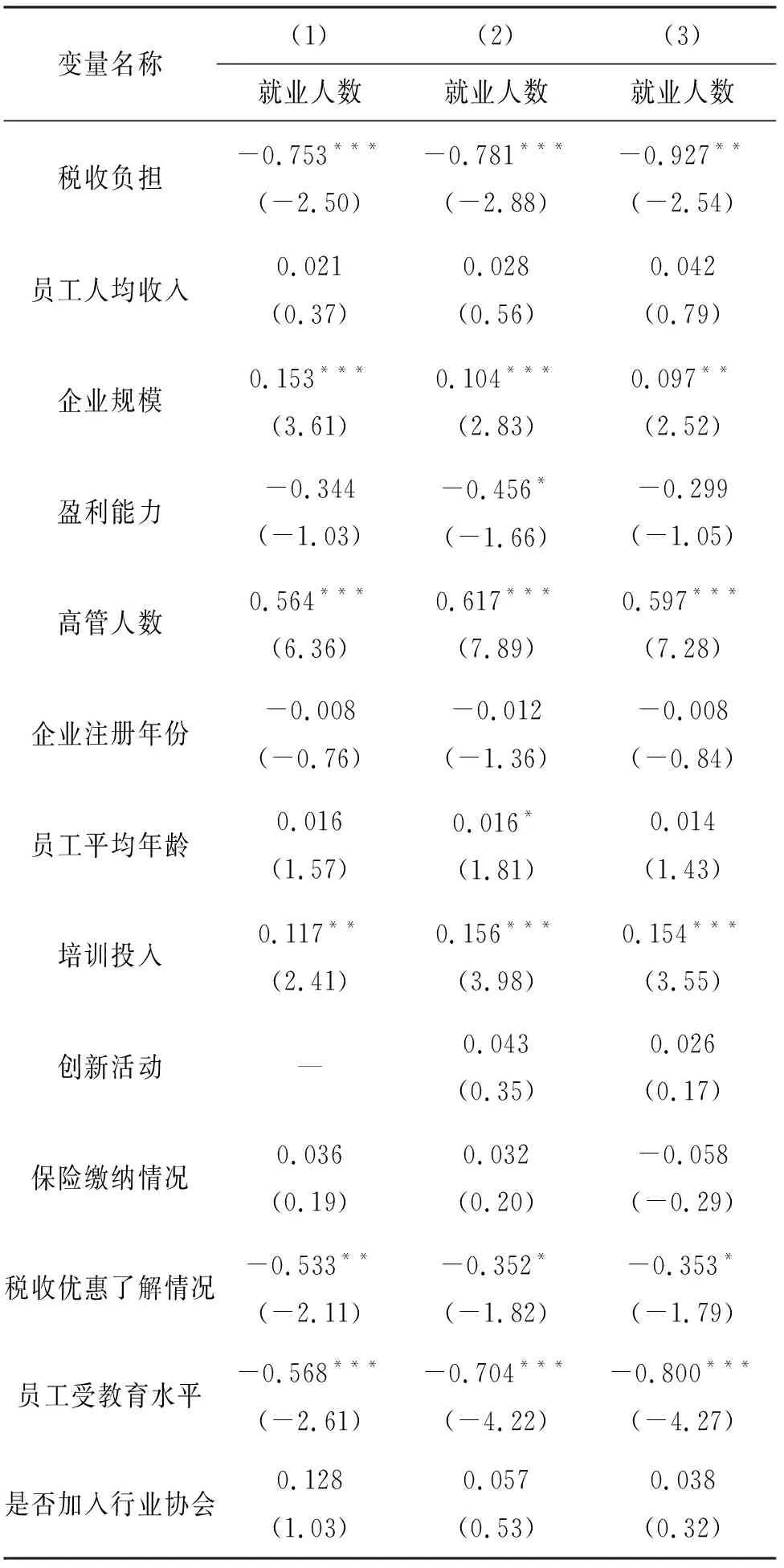

考慮到模型的異方差問題,對模型進行white檢驗,white檢驗的p值顯示為0.1679,大于0.05,接受了同方差的原假設,表明模型基本不存在異方差問題。為了消除數據可能存在的異方差問題,使用穩健標準誤對原模型進行回歸,回歸結果如表4所示,可以發現此時模型調整后的R2值不變,企業總稅負的系數的符號和大小均不變且在1%的統計水平上顯著,得出的結論更加可靠,使用穩健標準誤進行回歸后企業稅負對其吸納就業能力的影響更為顯著,再次驗證了本文假設一。為減小截面數據可能存在的異方差影響,本文穩健性檢驗與異質性分析均采用穩健標準誤進行回歸。

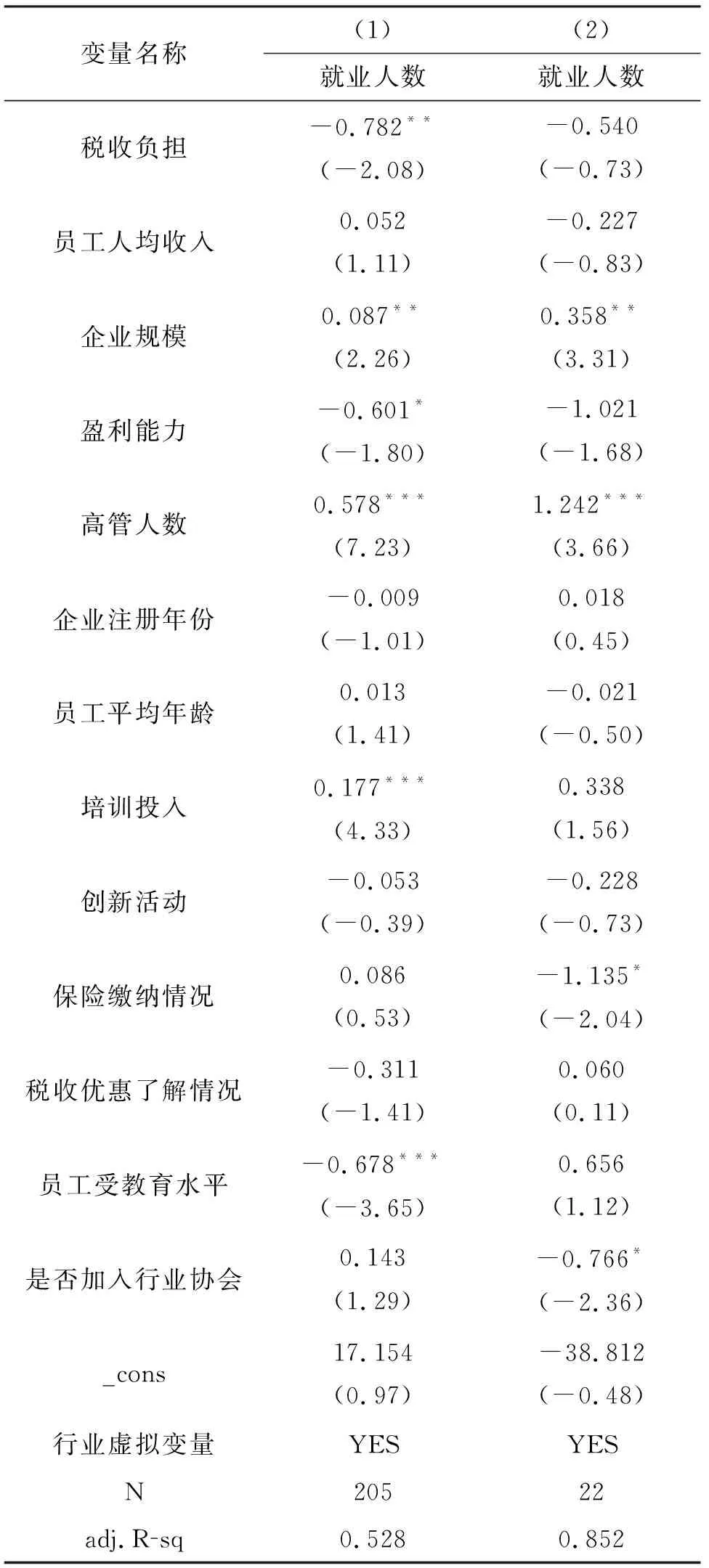

表3 基準模型回歸

表4 穩健標準誤回歸

3.穩健性檢驗

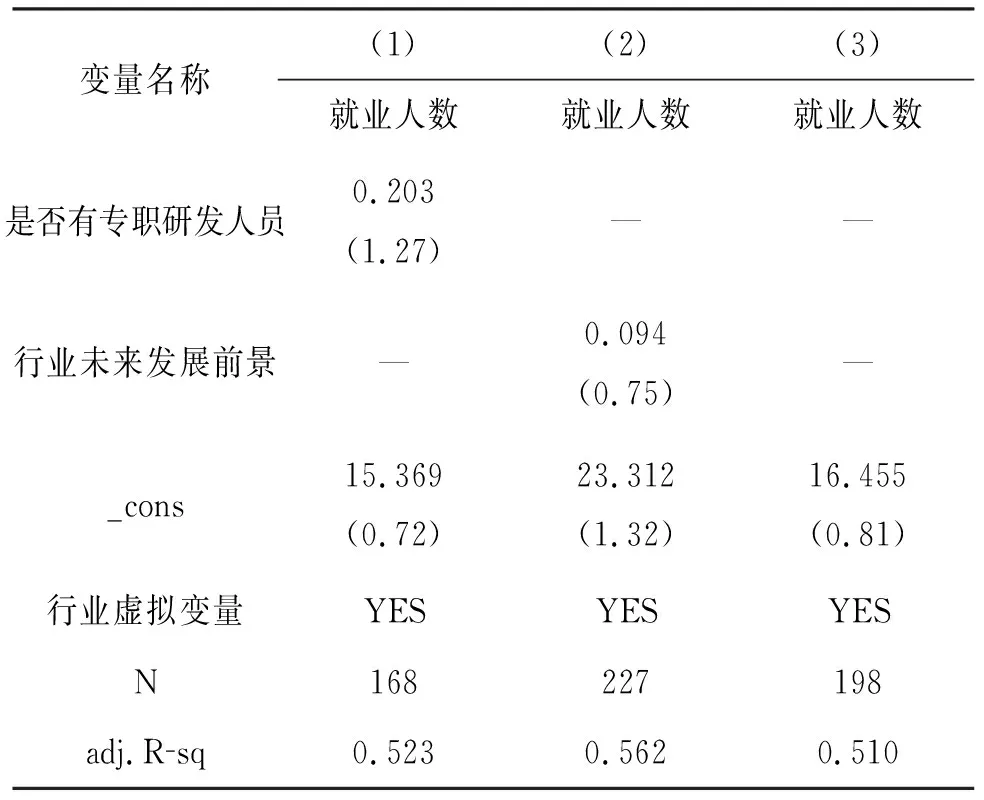

一是對控制變量進行替換,將企業是否有過創新活動變量替換為企業是否有專職研發人員變量;二是增加控制變量,考慮到企業吸納就業的能力可能受企業所在行業未來發展前景影響,增加企業所在行業未來前景變量,對企業所在行業未來前景樂觀則賦值為1,悲觀則賦值為0。三是剔除初創企業樣本,由于國家對于初創企業的稅收優惠力度較大,將注冊年份不到三年的企業樣本剔除,僅保留注冊滿三年的企業樣本,用同樣的方法對模型進行回歸,回歸結果如表5所示,表5中第一列到第三列分別為將將企業是否有過創新活動變量替換為企業是否有專職研發人員變量、增加所在行業未來前景虛擬變量、剔除初創企業樣本后的回歸結果,可以發現表5和表2的回歸結果在顯著性和符號上基本一致,進一步支持了本文的結論——企業的稅收負擔越輕,小微企業的吸納就業能力越強。

表5 穩健性檢驗

續上表

五、異質性分析

前文已經驗證了小微企業稅負對于其吸納就業的能力存在負相關關系,本文將繼續討論小微企業稅負對于不同規模、不同產業的小微企業的影響存在怎樣的差異。

1.不同企業規模

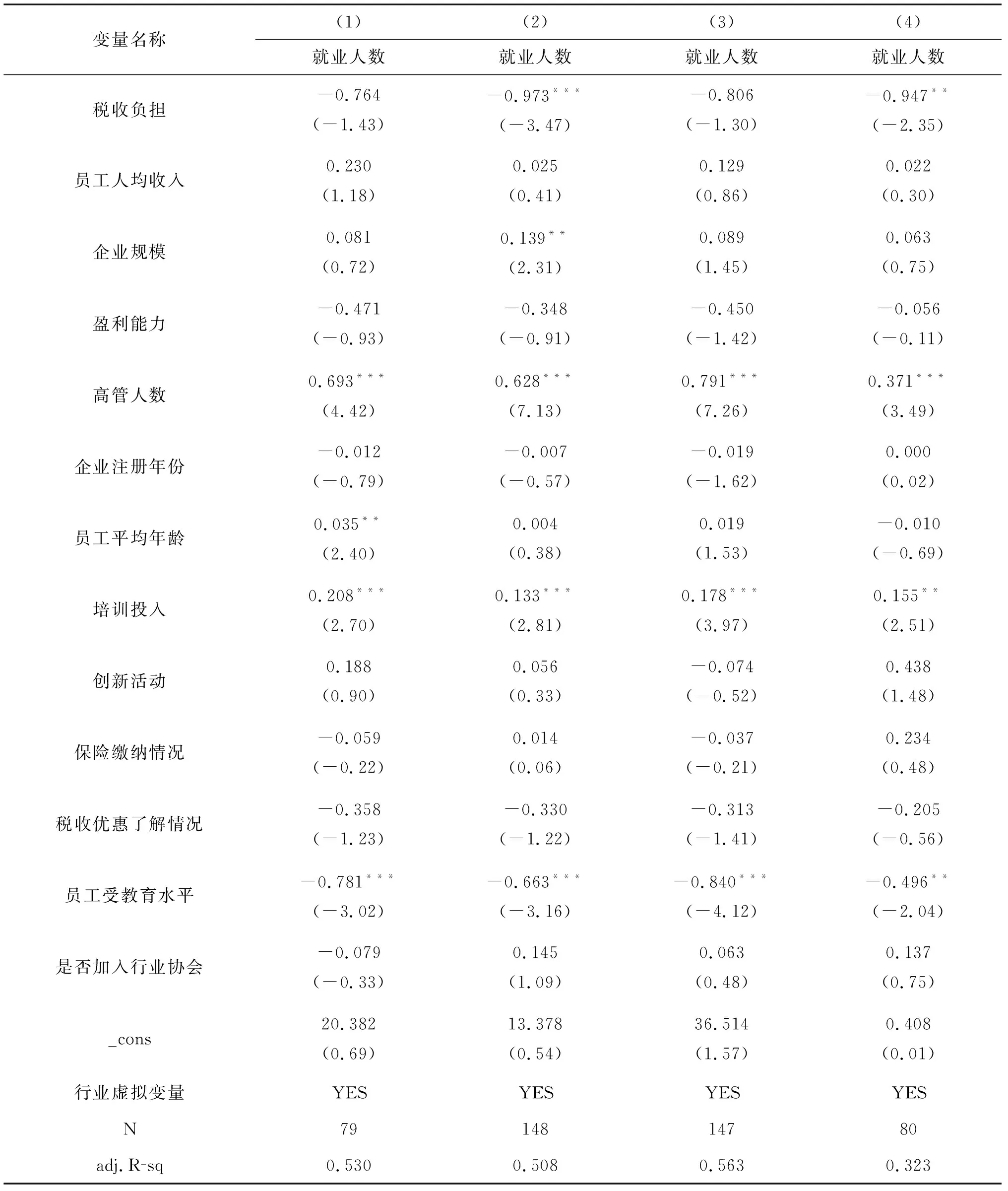

取全樣本的企業注冊資本中位數將數據分為兩組,一組為規模較小的小微企業,另一組為規模較大的小微企業,回歸結果如表6第一列、第二列所示,可以發現稅收負擔對規模較大的小微企業吸納就業能力的影響更為顯著,相關系數的絕對值較大且在1%的統計水平上顯著,而對規模較小的小微企業吸納就業能力的影響不明顯。取企業注冊資本的平均值對數據進行分組后回歸的結果如表6第三列、第四列所示,也驗證了本文假設二。原因可能在于規模相對更大的小微企業吸納就業的能力也更強,吸納勞動力數量的彈性更大,同時由于國家多年以來對小微企業實施稅收優惠政策,大部分規模較小的小微企業幾乎不需要繳納任何稅費,而規模較大的小微企業仍需要繳納一定稅費,因此減稅對于促進規模相對較大的小微企業吸收就業能力的作用更佳。

2.不同產業

根據我國《國民經濟行業分類》將樣本中的農、林、牧、漁業劃分為第一產業,采礦業、制造業、電力、燃氣及水的生產和供應業、建筑業劃分為第二產業,交通運輸、倉儲和郵政業、信息傳輸、計算機服務和軟件業、批發和零售業、住宿和餐飲業、房地產業、租賃和商務服務業(除金融業)劃分為第三產業。囿于樣本數量的限制將第一產業和第三產業合并進行回歸。表7第一列、第二列分別為對處于第二產業和第一、三產業的樣本進行回歸的結果,回歸結果表明稅收負擔對第二產業的小微企業吸納就業能力的影響較為顯著,對第一產業和第三產業的小微企業影響則不明顯,驗證了本文假設三。原因可能在于處于第二產業行業的小微企業一般為勞動密集型企業,勞動力需求量更大,勞動需求量對稅收負擔的敏感性也更大。

表6 按企業規模分組回歸結果

表7 按不同產業分組回歸結果

六、結論與建議

1.結論

通過本文的實證分析,可以發現降低小微企業的稅負能夠提高其吸納就業能力,且相比于流轉稅稅負,降低所得稅稅負對企業吸納就業能力的拉動作用更強;同時減稅對于小微企業的就業效應存在規模異質性,對規模相對較大的小微企業減稅更能促進其吸納就業;減稅對于小微企業的就業效應存在行業異質性,對第二產業小微企業減稅更能促進其吸納就業。為了利用稅收手段更好發揮小微企業吸納就業“主力軍”作用,從以下幾方面提出建議。

2.建議

一是要加大對小微企業稅收優惠力度,避免政策短視性,避免政策頻繁變動影響政策執行落實,小微企業數量多,稅收優惠政策具有一定普及難度,應加強稅收優惠政策宣傳力度,充分利用電話、微信等媒介告知小微企業各項稅收優惠政策,幫助小微企業便利辦理涉稅事項,著力提升納稅服務水平,使小微企業切實享受應有的稅收優惠。同時確保稅收優惠政策落實執行到位,從而發揮好小微企業的就業帶動作用。

二是針對不同規模的小微企業制定差異化的優惠政策,重視規模相對較大的小微企業的就業帶動作用。從前文結論可知對規模相對較大的小微企業減稅對就業的拉動作用更大,目前稅務局對小微企業的劃分條件與以往的劃分條件相比已較大放松,符合小微企業劃分標準的企業之間也會存在較大的規模差異,應重視對具備規模的小微企業的幫扶,對不同規模的小微企業有針對性地出臺不同的稅收優惠政策,給予更多元化、細化的優惠方式,使稅收減免對不同規模的小微企業的就業激勵效果都達到最優。

三是加大對勞動密集型的第二產業小微企業的稅收優惠力度以充分發揮其吸納就業能力,制造業是第二產業最主要的組成部分,應繼續對制造業企業退還增量留抵稅額,落實好制造業企業研發費用加計扣除等政策,出臺更多精準指向第二產業小微企業的優惠政策。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26