內部控制影響審計收費的中介效應研究

2022-04-25 09:32:00王雪連王姚娟朱劍峰

哈爾濱學院學報 2022年4期

王雪連,王姚娟,朱劍峰

(阜陽師范大學,安徽 阜陽 236037)

股東為了對企業進行有效監督,通常選擇審計師進行審計,但高額的審計費用并非帶來高質量的審計。因此,僅依靠外部監督力量是不夠的。若企業能從自身出發,完善企業自身治理體系,規范經營,在降低審計風險和審計收費的同時,減少與企業經營活動無關的開支,何嘗不是一舉兩得的好事。同時,企業內控機制的健全可以跟進企業的經營活動,提高風險防范能力,對于財務報表的重大錯報風險和檢查風險的降低起到重要作用。目前,我國企業內部控制水平較低,管理層對內部控制重視也不夠,所以必須提供有力證據向管理者展示內部控制對企業花費審計費用所起的作用。

商譽作為企業并購過程的產物,過高的溢價收購刺激股票市場的同時也為收購方帶來收益,引發管理層的機會主義行為,且帶來較高的經營風險。將商譽引入內部控制對審計收費影響的研究中,一方面,檢驗內部控制是否對商譽發揮治理效應;另一方面,檢驗商譽是否是內部控制影響審計收費的中介路徑。基于以上分析,本文采用2014—2018年滬深A股上市公司的非平衡面板數據,實證考察商譽是否在內部控制與審計收費間起到中介效應。

一、相關文獻綜述

關于企業內部控制與審計收費之間存在的關系,Raghunandan和Rama認為,企業內部控制質量低,風險高時,審計師必然會從審計層度改變、花費更多的時間和精力與管理層討論等方面,確定內部控制缺陷的嚴重程度,以至于提高了審計收費。[1]Santanu Mitra發現,內部控制缺陷越廣泛越嚴重也將會增加審計收費。[2]Kinney和Shepard son以美國小型上市公司為例,發現執行SOX404(b)公司的審計費用相比之前未執行的,呈現兩倍或更高倍增長,但豁免申報的公司不同,其審計費用保持每年10%的增長。[3]在國內,田利軍、張敏和朱小平、張旺峰等發現內部控制質量能降低審計收費。[4-6]戴捷敏和方紅星將內部控制披露程度作為控制風險的替代變量,發現與審計收費呈正相關。[7]李越冬等認為內部控制質量提高能降低財務報告重大錯報、漏報風險,使審計證據更加可靠,更具可依賴性和利用性,審計師獲取審計證據花費的時間大大減少;另外,內部控制提高財務信息的可靠性,使生成的財務數據更可靠,減少審計程序,審計風險也受到控制。[8]楊艷文和余德慧發現主板上市公司強制執行內部控制審計制度后審計收費整體上明顯提髙,認為這種現象不僅是因為審計師花費更多時間和精力了解企業更完善復雜的內部控制制度,強制內控審計造成審計業務本身的“供不應求”也是原因之一。[9]林鐘高等從環境不確定性角度研究了內部控制與審計收費的關系,高質量的內部控制明顯降低了審計收費。[10]王進朝和王振德發現內部控制質量提高了審計收費(或倒U型關系的上升階段),與內部控制質量和審計收費的負相關假設不同。[11]

對相關文獻梳理后發現,已有大量文獻研究了內部控制對審計收費的影響,但內部控制對審計收費的影響是怎樣的還存在一些爭論,鮮有文獻研究商譽影響內部控制對審計收費的作用效果。商譽作為并購活動中繞不開的話題,影響了會計信息的可靠性。本文選取商譽作為中介變量,對滬深A股上市公司2014—2018年的非平衡數據進行回歸分析,進一步探討商譽對內部控制與審計收費關系的影響。

二、理論分析與研究假設

合理的保證財務報告的可靠性及降低財務報表的重大錯報風險是內部控制所要達到的目標之一。同時,作為一種自我約束機制,內部控制合理保證企業資產的安全和遵守適用的法律法規的要求。隨著內部控制質量的提高,企業的財務報告更加可靠,企業財務報表的重大錯報風險降低,高質量的財務報告及低水平的錯報風險使得審計師在審計時承擔更低的審計風險,從而收取較低的審計費用。

商譽對審計收費的影響從兩個方面產生,信息不對稱理論認為在交易雙方中必然有一方處于信息劣勢從而會為減少這種劣勢增加更多的成本。在并購交易中處于信息劣勢一方因其不能及時獲得可靠有用的信息,從而需要投入更多的時間和精力進行審計,增加了審計成本。企業并購后產生的商譽資產容易形成泡沫,增加審計師的風險。楊威等認為并購商譽帶來的信息不對稱對于未來股價帶來了更大的崩盤風險。[12]更高的股價崩盤風險使投資者遭受損失的可能性提高,無疑增加了審計師的訴訟風險。鄭春美和李曉認為并購商譽帶來的風險增加了審計收費,不僅是管理層對商譽的人為操作加大審計師在審計過程中的審計風險,在審計完成后,注冊會計師所面臨的被訴訟風險也增大了。[13]代理理論認為管理者利用商譽的不可核實性進行機會主義行為。高榴和袁詩淼發現巨額的商譽及減值風險增大了公司盈余操縱空間和公司的投資價值失真,以及加劇企業未來業績不穩定性。[14]審計師投入更多的時間和精力,面臨更大的審計風險,從而提高審計收費。

較為完善的內部控制機制能通過加強企業信息透明度對管理層的并購決策行為進行嚴格的內外風險檢測與評估,使盲目并購事項減少。陳漢文等認為高溢價并購存在的可能原因是并購雙方存在關聯關系從而進行利益輸送。[15]有效的內部控制對于提高披露的信息質量,降低代理成本,提高企業并購效益起到了重要作用。楊道廣等認為,為達到資源整合協同效應的目標,高質量的內部控制機制使企業內部工作人員從意識和行為上及時有效地適應并購環境,以并購整合戰略為目標調節自身工作狀態,充分發揮合并主體的協同效應,從而降低企業的超額商譽。[16]因此,公司內部控制制度越有效,越能識別并購商譽帶來的信息不對稱引起的風險,減少盲目并購,進而減少并購商譽對審計收費的增加。基于上述分析,提出假設1:內部控制對審計收費產生負向作用;假設2:商譽在內部控制與審計收費之間起到部分中介效應。

三、研究設計

(一)樣本選擇與數據來源

本研究以2014—2018年我國A股上市公司為初選樣本,并剔除以下數據:(1)金融保險類公司;(2)實際控制人數據缺失的公司;(3)相干財務數據缺失的公司。最終有效樣本為1 701個。①

(二)主要變量定義

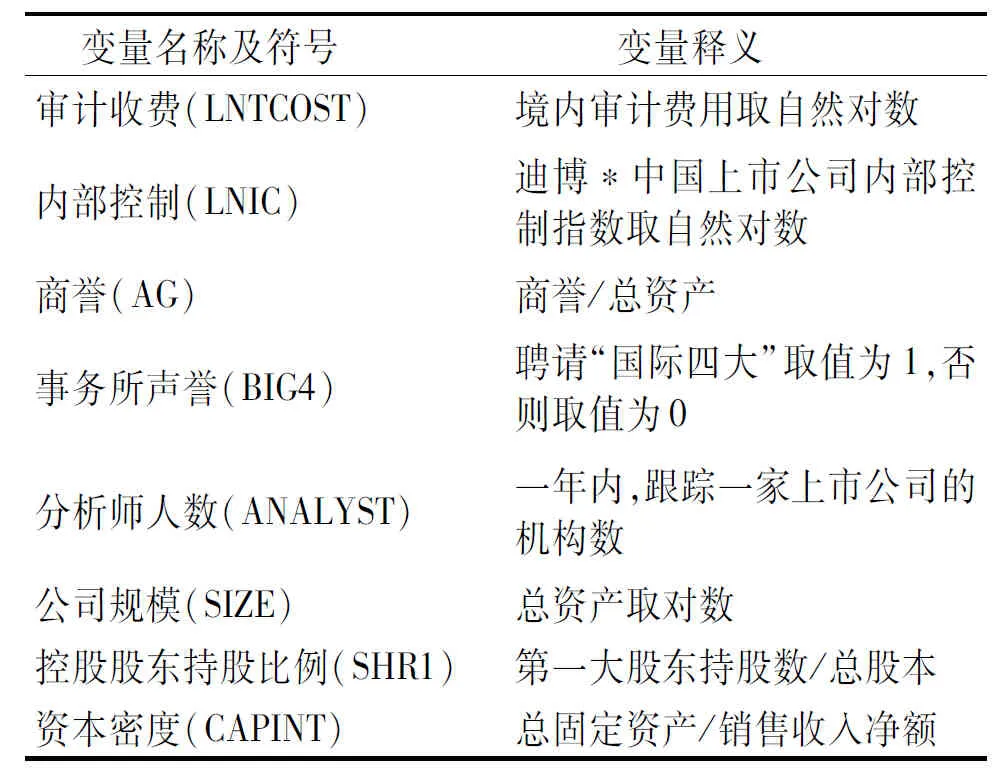

本文采用審計收費的自然對數作為因變量,采用迪博中國上市公司內部控制指數取自然對數衡量內部控制,商譽與總資產的比值衡量商譽。根據已有文獻研究[10-11]控制如下變量:事務所聲譽、分析師跟蹤人數、公司規模、控股股東持股比例、資本密度(見表1)。

表1 研究變量及定義

(三)模型建立

為了驗證假設1,采用模型(1);為了檢驗商譽對內部控制與審計收費的影響,檢驗假設2,采用模型(2)(3):

LNTCOST=α0+α1LNIC+α2BIG4+α3ANALYST+α4SIZE+α5SHR1+α6CAPINT+YEAR+IND+ε

(1)

AG=β0+β1LNIC+β2BIG4+β3ANALYST+β4SIZE+β5SHR1+β6CAPINT+YEAR+IND+ε

(2)

LNTCOST=γ0+γ1LNIC+γ2AG+γ3BIG4+γ4ANALYST+γ5SIZE+γ6SHR1+γ7CAPINT+YEAR+IND+ε

(3)

四、實證分析

(一)描述性統計分析

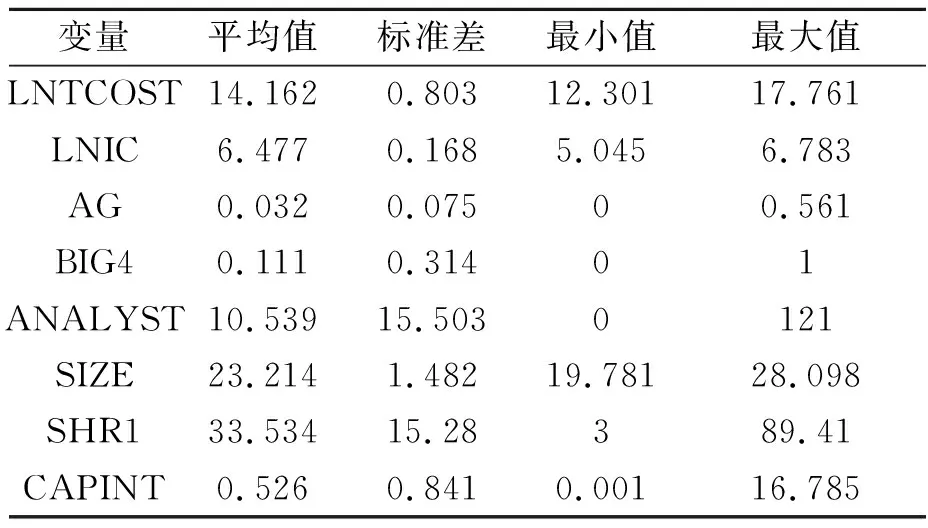

表2顯示的2014—2018年間我國上市公司審計費用自然對數LNTCOST的最高值(17.761)、最小值(12.301)和平均值(14.162)表明上市公司之間審計收費存在較大差異;從上市公司的LNIC比例看,最大值與最小值相差較大,標準差為0.168,說明上市公司內部控制制度存在差異;從商譽與總資產比例AG最小值(0)、最大值(0.561)可以看出有些公司并未有并購商譽;樣本中,只有11.1%的企業聘請了國際“四大”會計師事務所,控股股東持股比例最大值為89.41,最小值為3,可見,控制變量也存在差異。

表2 變量的描述性統計

(二)VIF檢驗

對上述變量進行方差膨脹系數VIF檢驗得到最大值2.410,并不超過10,說明自變量之間不存在多重共線性。

(三)回歸分析

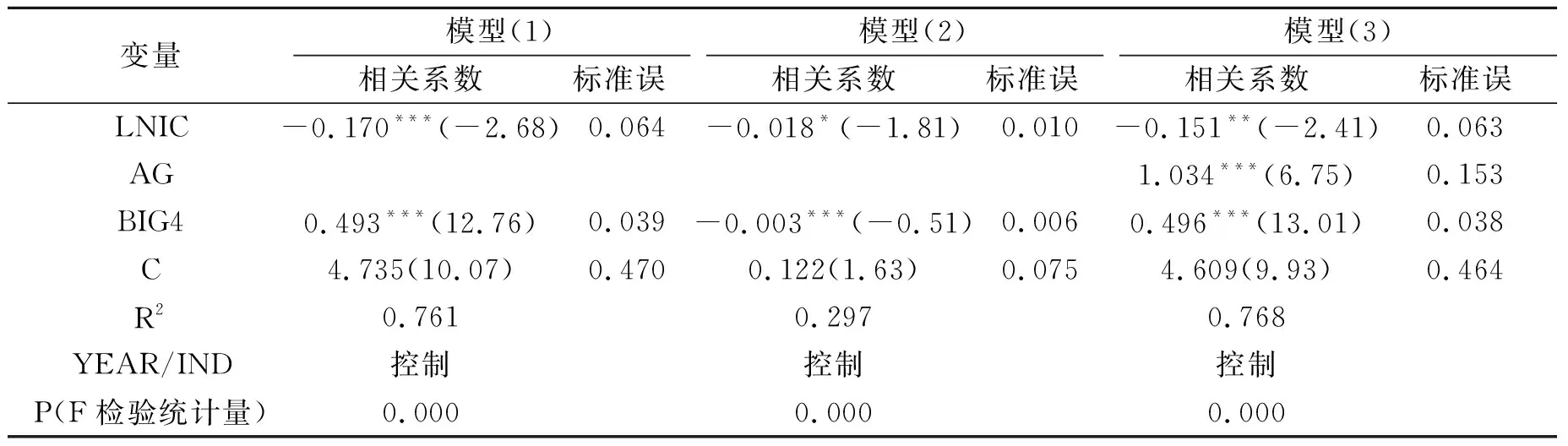

借鑒已有文獻,使用OLS回歸模型[17]得到表3(部分省略)。對應模型(1)的回歸結果表明,p的值為0.007,模型通過了檢驗,自變量和因變量之間的關系在1%的水平下顯著負相關,驗證了假設1,說明完善的內部控制制度能夠在降低審計收費上發揮作用。在模型(2)中,p值為0.070,回歸系數為-0.018,說明內部控制與商譽在10%的水平下顯著負相關,這表明內部控制降低審計收費的假設成立。在模型(3)中,內部控制LNIC的p值為0.016,回歸系數為-0.151,商譽AG的P值為0.000,回歸系數為1.034,結合模型(1)中內部控制LNIC與審計收費相關性顯著以及模型(2)中內部控制LNIC與商譽AG相關性顯著,并借鑒溫忠麟與葉寶娟的中介效應分析方法,[18]得出商譽在內部控制對審計收費影響時起中介作用,證實了假設2。完善的內部控制能夠減弱上市公司并購商譽所帶來的信息不對稱性,使風險降低,降低代理成本,降低審計費用。

表3 內部控制與商譽、審計收費的回歸結果

(四)穩健性檢驗

為保證研究結論的穩健性,中介變量用商譽與凈資產比值替換商譽與總資產比值進行衡量。回歸結果顯示模型(2)內部控制對商譽的負向影響在10%水平上顯著,模型(3)中內部控制對審計收費的影響在5%水平上顯著,回歸系數為-0.156,商譽與審計收費的回歸系數為0.554在1%水平上顯著。結合模型(1)(2)(3)回歸結果,證實了商譽在內部控制對審計收費的影響中表現出中介效應,與原數據檢驗結果基本保持一致。另外,對控制變量進行變換檢驗,將控制變量中“國際四大”會計師事務所BIG4替換為“國內十大”會計師事務所BIG10,檢驗結果與原檢驗基本一致,結論仍然成立。

五、結論與建議

1.結論。本文選取2014—2018年滬深A股上市公司為樣本,實證檢驗了內部控制對審計收費的影響。研究得出以下結論:第一,內部控制與審計收費是負相關的,明示內部控制在降低審計收費方面起到作用。第二,內部控制與商譽的關系呈負向的,在10%水平上顯著,各項系數表明商譽在內部控制對審計收費的影響中起到中介效應。

2.建議。本文對上市公司完善內部控制制度、應對商譽和降低審計費用以及后續研究提出以下建議:第一,企業應進行自我規范,加大內部控制建設投入,完善內部控制制度,這不僅能提升企業經營效率,而且在降低并購商譽帶來的風險及降低審計費用上起到關鍵作用。第二,企業應意識到商譽過高帶來信息風險與違規風險,在并購時需謹慎決策,合理合規處理商譽。審計師應適時改進審計技術方法以應對商譽帶來的審計風險。隨著近年來并購熱潮、商譽過高及商譽大規模計提情況的出現,監管部門應制訂實質性、具體性、指導性規范文件,作為決策參考,將更真實可靠的信息提供給利益相關者、報表使用者。第三,學界針對審計收費影響因素的研究層出不窮,一些研究尚存爭議,今后應對這些研究進行證實。另外,據東方財富網統計報告顯示,商譽在2016—2018年間增長較為迅速,高額商譽及商譽減值損失現象引起廣泛關注,成為近期的熱點問題。因此,后續對商譽的研究不應僅局限于對審計收費的影響。

注釋:

①財務數據從國泰安數據庫獲取。數據前期處理工具為EXCEL 2010、SPSS19,計量軟件為STATA 14。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

法律方法(2021年4期)2021-03-16 05:35:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

中國交通信息化(2017年3期)2017-06-08 06:09:28