金融教育對大學生金融素養的影響

2022-04-09 22:33:43楊玲玲高紫薇劉馨澤

中國西部 2022年1期

楊玲玲 高紫薇 劉馨澤

[摘要]大學生是構成我國金融消費市場的潛在主體,提升其金融素養十分重要。文章以云南省大學生為研究對象,設計了調查問卷,并采用結構方程模型進行實證分析,結果發現:金融教育促進了其金融素養的提升;學科專業、消費水平、家庭收入等差異性使得金融教育對其金融素養水平的影響呈現出異質性特征。最后文章從三個角度提出了對策:金融教育要杜絕性別歧視;重點提高非財經類大學生的金融素養水平以及引導大學生培養正確的金融觀念。

[關鍵詞]金融素養;金融教育;云南省;結構方程模型

[中圖分類號]F832

[文獻標識碼]A

[文章編號]1008-0694(2022)01-0077-12

[作者]楊玲玲副教授云南師范大學經濟與管理學院昆明650500

高紫薇碩士研究生云南大學經濟學院昆明650500

劉馨澤碩士研究生云南師范大學經濟與管理學院昆明650500

ー、引言

全球金融危機的爆發充分暴露了非理性的金融決策,這便導致整個經濟社會付出慘痛的代價,各國政府也越來越認識到提高國民金融素養水平的重要性和緊迫性。2019年中國人民銀行金融消費者權益保障局公布了《消費者金融素養調查分析報告》,結果顯示全國消費者金融素養平均得分為64.77,與2017年調查的結果相比,整體水平有所上升,這背后主要原因是人們對于金融素養和金融教育的重視程度不斷提高”。

對于大學生來說,大學期間他們擁有可獨立支配的金錢,這是培養其正確金融觀念的重要時期。若高校不對他們進行各個方面的金融教育,那么他們很容易誤入歧途,比如近年來頻繁發生的校園網貸和金融詐騙均威脅其經濟和人身安全。因此,本文深入研究大學生這一特殊群體所接受的金融教育和其金融素養之間的關系。

現有研究大多是以某個區域消費者作為整體研究對象,通過不同方法分析消費者金融素養的影響因素,但較少關注大學生這類特殊人群,也沒有進一步分析金融教育對其金融素養的作用。因此,本文針對云南省大學生進行相應的實證研究,不僅能反映出該省大學生金融教育和金融素養水平之間的關系,還有助于為當地政府制定相應的政策建議。本文的貢獻在于,通過調查量表客觀地分析了云南省大學生金融素養現狀,并重點研究了金融教育對其金融素養的影響,這為高校開展金融教育和金融機構舉辦金融知識普及活動提供正確的價值導向。所以,合理開展金融教育活動,優化云南省大學生的金融行為和金融態度,提高其整體金融素養水平具有重要的意義。

本文內容結構安排如下:首先,本文綜述了金融素養的相關文獻,并且設計《云南省大學生金融素養調查問卷》以及展開調查,對研究對象的基本特征進行了統計分析;再次,構建結構方程模型來分析金融教育對云南省大學生金融素養的綜合影響及其異質性特征;最后,根據得出的結論提出相應的對策建議。

二、文獻綜述

國內外對金融素養的相關研究起步較晚,學術界的研究方向主要涉及金融素養的概念界定和金融素養水平測度等方面。

1.對金融素養概念的界定

迄今為止金融素養的概念并未形成統一定論。一些學者認為金融素養就是對金融知識有所了解,指出金融素養在現代經濟社會中占據重要地位,即金融知識是決定金融素養水平的關鍵因素3);或者將消費者對一些基本金融知識的掌握情況作為金融素養水平的衡量指標[4]。另一些學者認為良好的金融素養不僅要求掌握金融知識,還要具備參與金融活動和行為的能力5)。崔新(2018)在消費者金融素養調查分析中也建議調查問卷內容應涵蓋基本情況、金融知識、金融能力等方面[6]。

2.對金融素養的測評

從測評具體內容來看,大多數研究都是通過對通貨膨脹、風險和利率等相關知識的考查來測度金融素養水平,較為權威的是Lusardi等(2008),他們設計了三個代表性問題來量化金融素養,分別涉及到被調查者的計數能力、金融決策與風險分散知識)。尹志超等(2014)也是通過利率、通貨膨張和投資風險的知識點來對消費者進行測試,研究發現我國消費者基本上不了解金融知識8)。

從測評的方法來看,大多數學者都是通過設置一些題項,包括單選或判斷題,根據問題的回答情況進行打分,最后將所有題項的得分進行加總得到金融素養綜合得分。如王宇熹等(2015)將問卷的第一部分分別從利率、通貨膨脹、風險分散和股票價值五個角度設計了五道題目,答對記1分,答錯記0分,滿分為5分,以此來考察上海地區消費者金融素養狀況9)。還有一些學者通過因子分析法來構建金融素養指數模型,如Rooj等(2007)設計了一套調查問卷,該問卷包含16個問題,根據每個問題回答的對錯構造0-1潛變量,運用因子分析法提取主因子,測算金融素養綜合得分1。余文建等(2017)以2015年發布的《消費者金融素養調查問卷》為研究數據,通過構建金融素養指數來計算其綜合得分,并進一步分析了消費者金融素養水平的主要因素11”。劉國強(2018)也采用了相同的方法來構建金融素養指數模型12)。

從測評研究對象來看,最初一些學者對青年的金融素養狀況比較感興趣,如Lusardi等(2009)利用1997年美國青年縱向調查數據發現,青年群體主要是通過父母了解金融知識13”。后來一些學者將研究對象劃分為全國某一特定地區的消費者,如王宇熹等(2015)從金融基礎知識、財務規劃和消費者個人信息的角度,實證分析了上海地區消費者金融素養的影響因素14)。

3.評述

本文通過對上述相關文獻的梳理可以發現,雖然學者們對金融素養的定義以及測度方法均不盡相同,但是他們的成果豐富了金融素養研究,有著一定的借鑒意義。盡管如此,現有研究存在的問題主要有以下兩方面:

一是將消費者整體作為研究對象的比較多,針對大學生這一群體的特定研究較為缺乏。不同的消費者群體往往表現出不同的金融素養水平,金融教育對其金融素養的影響也不同。因此本文需要從大學生這一特殊群體出發,研究其金融教育對金融素養影響,才能得到切實可行的結論與對策建議。

二是調查問卷的設計與被調查對象的聯系不夠緊密。國內的研究一般聚焦金融素養的一個維度或兩個維度,即金融知識和金融能力,調查問卷設置的問題在不同的消費者中往往沒有區分度,因此無法準確測量特定消費者群體的金融素養水平。

鑒于現有研究的不足,本文主要從金融知識、金融能力和金融態度三個維度出發,將云南省各地州高校的大學生作為研究對象,以問卷調查數據為基礎,通過結構方程模型來研究金融教育對其金融素養的影響,最后有針對性地提出相關的對策建議。

三、大學生金融素養測度量表設計及統計分析

本文在充分借鑒2015年中國人民銀行發布的《消費者金融素養調查問卷》的前提下,進一步結合云南省大學生的實際情況設計了《云南省大學生金融素養調查問卷》。

1.大學生金融素養測度量表設計

(1)問卷設計。本次問卷共設置了人口統計特征、金融知識、金融能力、金融態度和金融教育五大模塊15),50道調查題項,以此構建云南省大學生金融素養評估指標體系。除人口統計特征的10道題目外,對金融素養水平的衡量共有37題,對金融教育的衡量則包含3題。至于問卷的題目類型方面,除學校所在地和年齡為填空題,其余均為單選或多選題。

對于金融教育和金融素養的測度是本問卷的重點內容。首先,由于金融教育的方式多種多樣,除校園金融活動外,還包括觀看財經新聞、家人或親友的傳授、金融機構的宣傳等,因此本文通過獲取金融信息渠道、金融教育重要程度認知和金融教育的價值認知這3道題目來對金融教育進行測度。其次,根據前文的分析,金融素養是一個難以直接觀測的潛在指標,因此本文將金融素養劃分為金融知識、金融能力和金融態度3個維度,并結合云南省各高校大學生的實際情況,對問卷的題目和選項進行設計。其中,金融知識包括儲蓄、信用、投資和風險四個內容,一共16道題目,旨在考察大學生對一些金融基礎知識的掌握度;金融能力包括金融技能、金融知識運用能力和獲取金融信息的能力,考察大學生在實際生活中的金融行為和對金融知識的運用,一共11道題目;金融態度包括對消費、儲蓄、信用、投資理財的態度,共計10道題目。

(2)變量賦值與說明。本文用于測度大學生金融教育程度和金融素養水平的題項一共40項,將“獲取金融信息的渠道”“接觸過的投資理財方式”按照認識的渠道或者接觸過的方式,分別賦值1、2、3、4、5、6、7、8、9;關于對金融知識的衡量,回答正確的賦值為5,反之為0;另外關于一些金融概念或認識,“非常清楚”賦值為5,“大致知道”賦值為3,“不知道”賦值為0。

關于金融態度的題目,回答有完全不同意、不太同意、中立、比較同意、完全同意五種類型,參考李克特五等量表法,分別賦值5、4、3、2、1;其余題目有包含五個選項的,分別按照選項的合理程度賦值為5、4、3、2、1;包含四個選項的,按合理程度賦值5、3、1、0。由此可計算出受訪者的金融教育程度和金融素養在各項指標上的得分情況。

2.調查結果的統計分析

(1)調查方式及問卷回收。本文研究數據來自于云南省各高校在校大學生金融素養水平的調查問卷,通過隨機發放問卷的形式,共發放260份,最終回收227份有效問卷,有效率87.3%。

本次調查的對象涉及云南省共11個地區的高校大學生,云南省本科以上高校集中于省會昆明市,樣本量占比76.65%,故昆明為重點調查城市;其次是曲靖市和楚雄州,樣本量分別占比9.25%和6.62%,這兩個城市在云南省的經濟發展中都相對較好;調查對象中占比較小的是騰沖市、普洱市和文山州。

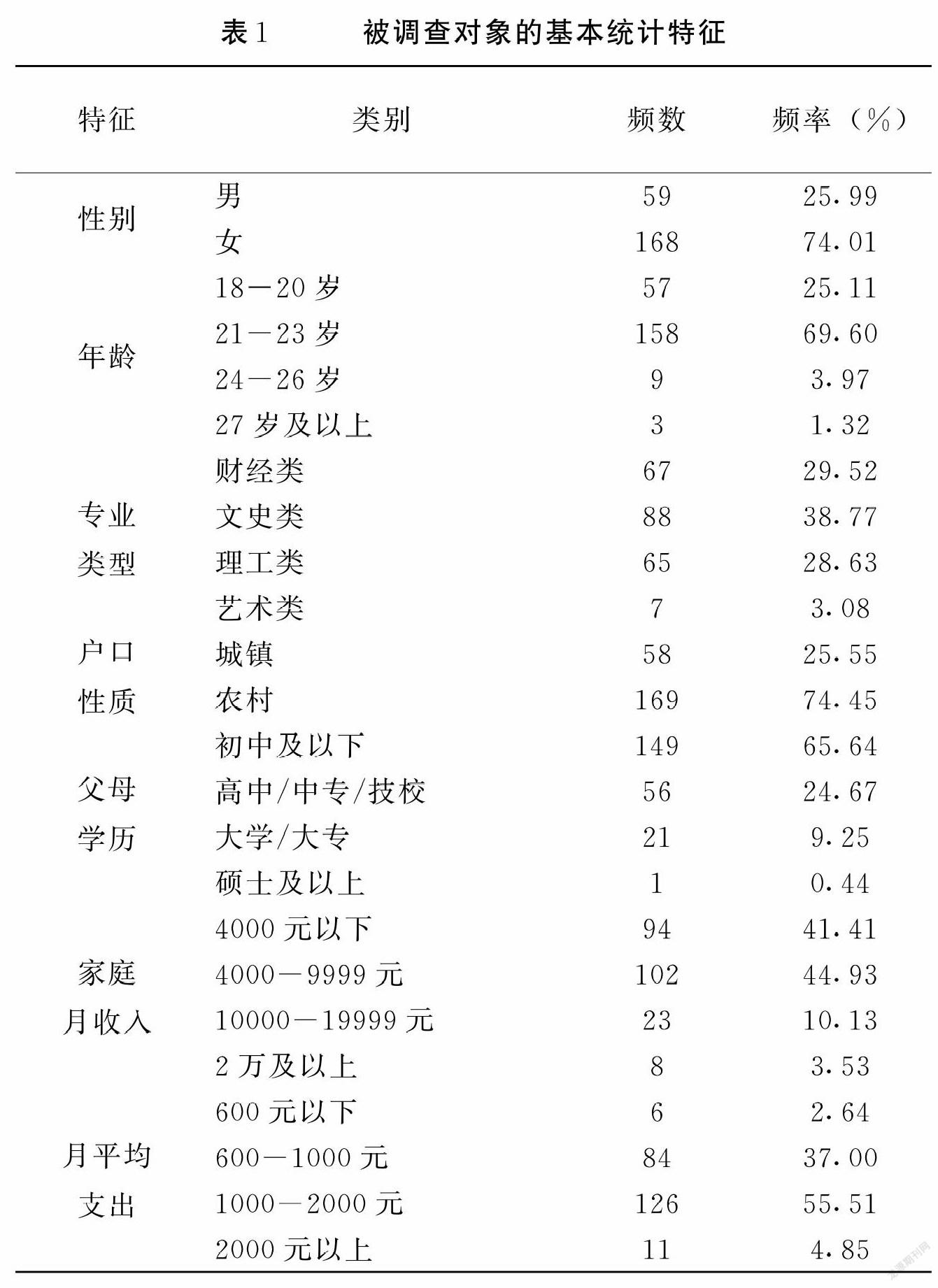

(2)被調查對象的統計特征描述。被調查對象的人口統計特征:從年齡與性別方面來看,年齡范圍為18-32歲,平均年齡為21.26歲,其中男生占比25.99%,女生的數量約為男生的2.8倍,占比74.01%;從專業類型來看,除藝術類占比較少外,其他專業占比分布較為平均,其中文史類專業占比最大,達到38.77%;從受訪對象入校前戶口性質來看,農村的大學生占比74.45%,相當于城鎮戶口的2.9倍;從大學生的教育程度方面來看,在其教育程度中本科三年級占比最大,比例為46.26%;從父母的學歷來看,父母學歷為初中及以下占比最大,占65.64%;從父母的職業方面來看,自由職業占比最大,為79.73%,金融機構占比最少,僅為0.88%;從家庭月收入方面來看,月收入為4000-9999元的家庭占比最大,達到44.93%,其次為4000元以下的,占比41.41%;從大學生月平均支出來看,其月平均支出1000-2000元的人數占比最多,達到了55.51%。

(3)問卷的信度與效度檢驗。在構建結構方程模型之前,本文還根據調查問卷實際反饋的信息,對此次調查問卷進行信效度分析,以確保最后所得出的結論具有真實性與有效性。

本文使用Cronbach'sa系數值來度量問卷可信度。如果該項指標的系數值小于0.6,則說明問卷不具備內部一致性,如果系數值在0.8以上,則說明調查結果的內部一致性較好,可信度高。

本文通過SPSS22統計軟件進行可信度分析,結果顯示,問卷總體α系數值為0.878,具有良好的內部一致性,說明數據總體有較高的可靠性。同時,所有潛變量的因素負荷量均高于0.5,說明所有潛變量的測項均是具有效度的。潛變量的聚合效度(C.R)均大于0.6且平均方差抽取量(AVE)均大于0.5,反映了潛變量之間具有良好的區別效度和收斂效度(參見表2)。

四、實證檢驗

根據相關文獻分析,影響大學生金融素養水平的因素一般表現為個人特征、家庭特征和金融教育程度等16-19),其中,金融教育程度被視為重要因素。因此,為了進一步分析金融教育對云南省大學生金融素養的提升具有何種作用,本文接下來將采用結構方程模型(SEM)進行深入的分析。實證部分將分為兩個部分:首先,以全部的調查對象為研究樣本,檢驗金融教育對云南省大學生金融素養的影響;其次,通過分組樣本進一步研究金融教育對其金融素養所具有的異質性特征。

1·金融教育對云南省大學生金融素養影響的實證分析

(1)變量設定與結構方程模型構建。由于金融教育程度和金融素養水平均為不

可直接觀測的變量,故在結構方程模型中將其作為潛變量,分別用EDU和FL表示。

根據問卷內容,金融教育程度由獲得金融信息的渠道、對金融教育的重要性認知以及對學校金融教育的價值認知這三個顯變量來反映,而金融素養水平由金融知識、金融能力以及金融態度這三個顯變量來反映。

經過多次模型適配性檢驗后,本文構建了云南省大學生金融教育程度影響金融素養水平的結構方程模型(詳見圖1),模型設定形式為:

如圖1所示,EDU和FL分別表示金融教育程度和金融素養水平,為模型的兩個主要潛變量;Q50和Q49分別表示該省大學生對金融教育的重要性認知以及對金融教育的價值認知,這是反映金融教育程度的兩個顯變量;A、C、K分別表示金融知識、金融能力和金融態度,這是反映其金融素養的三個顯變量;el、e2、e3、e4、e5、6分別為各變量對應的殘差項。在該結構方程模型中,待估參數包括W1、W2、W3、W4、W6;V1、V2、V3、V4、V5、V6;C1,而其余變量間的關系參數預設為1。值得注意的是,反映金融教育程度(EDU)的顯變量一獲得金融信息的渠道一沒有放入模型中,這是因為在模型檢驗中發現,作用途徑“金融信息獲取渠道一金融教育程度”的載荷量小于0.5,故可認為金融信息獲取渠道這一變量并不重要,應在模型構建時略去。

(2)結構方程模型的適配度。一般認為,CMIN、GFI和AGFI等是用于判別模

型路徑圖與實際數據是否適配的重要指標。本文對上述結構方程模型的適配度進行了檢驗,結果發現各主要統計檢驗量都通過了適配度檢驗(詳見表3)。尤為重要的是,該模型不存在負的誤差變異量,因素負荷量介于0.53-0.96之間,不存在較大的標準誤(介于0.037-0.184之間)。由此可知,本文構建的模型與統計樣本數據適

配優良,模型構建較為適宜。

(3)樣本協方差與變量間相關系數分析。如表4所示,反映云南省大學生金融教育程度的兩個顯變量Q49、Q50以及反映金融素養水平的三個顯變量A、C、K之間的全樣本協方差矩陣為正定矩陣,并且各顯變量間存在正相關關系,因此滿足結構方程模型的設定條件,再次證明金融教育確實對云南省大學生金融素養水平存在著某種影響。

(4)結構方程模型的檢驗結果分析。如圖2所示,本文所構建的結構方程模型卡方值為0.651,GFI和AGFI值均超過0.99,模型檢驗結果總體顯著。各變量間影響的標準化路徑系數都在1%的水平上且通過了顯著性檢驗,可以認為:

第一,金融教育對云南省大學生金融素養水平具有顯著正向影響關系,其標準化路徑系數為0.82,表明金融教育是影響其金融素養的重要因素,即促進金融教育能夠有效地提高其金融素養水平。

第二,金融教育程度可以通過云南省大學生對金融教育的重要性認知以及對學校開展金融教育的價值認知這兩大要素來體現。兩大要素對金融教育程度影響的標準化路徑系數分別為0.59和0.84,這說明學校金融教育的價值認知對其金融教育更為重要,這就要重視高校金融知識教育,讓大學生意識到金融知識的重要性,以此強化金融教育的效果。

第三,金融素養水平應當由金融知識、金融能力和金融態度這三大要素構成,它們對金融素養影響的標準化路徑系數分別為0.96、0.54和0.53。通過比較可以看到,金融知識才是形成金融素養最為重要的基礎性因素,而金融能力和金融態度這二者缺一不可。只有同時重視三方面要素的培育和積累,才能提升云南省大學生金融素養。

2.異質性分析

本文已經通過全樣本實證研究了金融教育對云南省大學生金融素養具有顯著的正向影響,接下來將具體從性別差異、專業差異、消費支出差異和家庭收入水平差異這四方面著手,繼續采用結構方程模型,從多個角度分析金融教育對其金融素養所具有的異質性特征(詳見表6)。

第一,CMIN、GFI和AGFI等重要的適配度指標表明,總體而言,各分組樣本實證模型的擬合度優良,本文所獲取的調查數據與所構建的結構方程模型匹配性較高。

第二,考慮性別差異時金融教育對云南省大學生金融素養所存在的異質性特征。

一般情況下,金融教育能有效提高大學生的金融素養水平,但不同性別的大學生對金融教育的接受程度可能會有差異。如表6所示,本文將全樣本劃分為女生組和男生組之后,兩組子樣本中的金融教育對金融素養水平影響的標準化路徑系數都在1%的置信水平上且通過了顯著性檢驗,并且女生組和男生組的標準化路徑系數分別為0.47和0.46。因此,金融教育對于女生和男生幾乎同等重要,良好的金融教育能夠顯著地提升該省大學生的金融素養水平。

第三,考慮專業差異時金融教育對云南省大學生金融素養所存在的異質性特征。本文將受調查對象的專業劃分為財經類、文史類和理工類,以此構建了三組子樣本模型。實證結果表明,財經類專業的大學生接受金融教育后,其金融素養水平的提升程度最大,標準化路徑系數達0.55;而文史類和理工類專業大學生的標準化路徑系數分別為0.40和0.43,差異不大。這種異質性特征產生的原因在于,財經類專業大學生比其他專業的學生更容易或者更多地接觸金融知識教育,也更有興趣參加不同類型的金融活動,產生金融消費行為,從而其金融素養水平也越高。

第四,考慮消費支出差異時金融教育對云南省大學生金融素養所表現的異質性特征。根據前文調查實際結果,本文根據該省大學生月平均消費支出將數據劃分為低消費支出和高消費支出兩個子樣本。結果發現,金融教育對于低消費水平組大學生的金融素養水平似乎具有更大的促進作用,其標準化路徑系數為0.49,略大于高消費水平組學生的標準化路徑系數。這可能表明,金融教育能夠更顯著地提高低消費水平大學生的金融素養水平,使其消費支出更為合理。

第五,考慮家庭收入水平差異時金融教育對云南省大學生金融素養的異質性影響。就受調查對象的實際家庭情況來看,本文根據家庭月平均收入將數據分為低收入組樣本和高收入組樣本,實證發現兩組樣本的標準化路徑系數分別為0.65和0.38,這表明,對于不同家庭收入水平的大學生而言,金融教育對其金融素養水平的促進作用存在顯著的異質性影響,即金融教育能夠更顯著地提高低收入家庭大學生的金融素養水平。

五、結論及對策建議

本文將云南省各高校的大學生作為研究對象,通過調查問卷與實證分析相結合的方式研究了云南省大學生金融素養水平及其影響因素,得出以下主要結論:一是金融教育對其金融素養水平具有顯著的促進作用;二是受專業類型、個人消費支出和家庭收入等差異影響,金融教育對其金融素養的提升作用存在顯著的異質性影響。上述研究結論凸顯了金融教育對提高云南省大學生金融素養具有十分重要的意義。因此,本文提出以下對策建議:

第一,金融教育方面要杜絕性別歧視。對于不同形式的金融教育,每個人都是平等的個體,都有權利學習金融知識,對其財富進行獨立自由地支配。在家庭教育中,要改變“男主外,女主內”、男性掌握“經濟大權”的老舊思想,鼓勵女性多關注經濟社會,學習金融知識,增強防范金融風險的能力。

在學校教育中,完善大學生金融教育體系的同時,不能將性別差異作為各類金融課程、金融活動甚至金融專業升學考試的參考因素,要鼓勵不同性別的大學生學習金融知識,提高自身的金融素養。在金融機構宣傳教育方面,對于不同性別的大學生要平等看待,給予同樣豐富的學習和參與活動的渠道,盡量避免將性別作為崗位招聘的首要考慮因素。

第二,重點提高非財經類大學生的金融素養水平。對于非財經類的大學生,學校可以通過開設金融學、管理學等選修課或進行不同特色的金融知識和技能競賽,讓他們有更多機會提高自己的金融素養。金融機構在金融宣傳教育中也應該避免過多專業術語,盡量用淺顯有趣的方式吸引非財經類大學生進行學習金融知識。

第三,引導大學生培養正確的金融觀念。一方面,政府部門應該重視金融教育,提升大學生的金融意識,加大金融教育的投入力度,使大學生從思想和行動上重視自身的金融素養問題,并督促學校貫徹落實金融教育的相關政策,特別是適當增加低收入家庭大學生的生活補貼,緩解其家庭經濟壓力。另一方面,學校應開設多層次的金融教育課程,適應各類大學生的金融教育需求,并通過學分設置、畢業要求等形式引起大學生對金融素養的重視,培養其正確的金融觀念,提高其防范金融風險的能力。

參考文獻:

[1]中國人民銀行網.2019年消費者金融素養調查簡要報告[EB/OL].(2019-07-31).http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/3868040/index.html.

[2]消費者金融素養調查分析報告(2017)[N].金融時報,2017-07-14(006).

[3]KIM S.How to measure the financial literacy[J].Business Management Review,2014,47(2].

[4]LUSARDI A,MITCHELL O.Financial literacy and retirement preparedness:evidenceand implications for financial education[J].Business Economics,2007,(1].

[5]MOORE D L.Survey of financial literacy in Washington State:knowledge,behavior,attitudes,and experiences[R].SESRC Technical Report,2003.

[6]崔新.消費者金融素養調查制度國內外比較研究[J].金融縱橫,2018,(11).

[7]LUSARDI A,MITCHELL O.Planning and financial literacy:how do women fare[J].American Economic Review,2008,98(2].

[8][15]尹志超,宋全云,吳雨.金融知識、投資經驗與家庭資產選擇[J].經濟研究,2014,

(04].

[9][14]王宇熹,范潔,消費者金融素養影響因素研究——基于上海地區問卷調查數據的實證分析[J].金融理論與實踐,2015,(03).

[10]ROOIJ M V,LUSARDI A,ALESSIE R.Financial literacy and stock market participa-tion[J].Journal of Financial Economics,2011,101(2].

[11]余文建,武岳,華國斌.消費者金融素養指數模型構建與分析[J].上海金融,2017,(04].

[12]劉國強.我國消費者金融素養現狀研究——基于2017年消費者金融素養問卷調查[J].金融研究,2018,(03)

[13]LUSARDI A,MITCHELL O,CURTO V.Financial literacy among the young:evidenceand implications for consumer policy[Z].NBER Working Papers 15352,2009,(9].

[16]于雪.石家莊農村居民金融素養測評及影響因素調研報告[D].河北經貿大學,2018.

[17]張歡歡,熊學萍.農村居民金融素養測評與影響因素研究——基于湖北、河南兩省的調查數據[J].中國農村觀察,2017,(03).

[18]何學松,孔榮.金融素養、金融行為與農民收入——基于陜西省的農戶調查[J].北京工商大學學報(社會科學版),2019,(02).

[19]廖東麗.廣西高校大學生金融知識與金融行為調查報告[D].廣西大學,2019.

(責任編輯 費俊俊)