官員上任初期的稅收策略研究

——基于DID的新證據(jù)

2022-04-06 01:37:02趙純祥葉慧芬

財(cái)經(jīng)論叢 2022年4期

關(guān)鍵詞:企業(yè)

一、引 言

政治集權(quán)和財(cái)政分權(quán)框架下的政治錦標(biāo)賽是有效激發(fā)中國(guó)經(jīng)濟(jì)高速發(fā)展的核心動(dòng)能之一。地方官員努力擴(kuò)大轄區(qū)經(jīng)濟(jì)規(guī)模,導(dǎo)致地方政府之間財(cái)政領(lǐng)域的高度競(jìng)爭(zhēng)成為常態(tài),其中一個(gè)重要的方面就是稅收競(jìng)爭(zhēng)。主流文獻(xiàn)中關(guān)于地方政府稅收競(jìng)爭(zhēng)類型的研究存在兩種相互對(duì)立的觀點(diǎn)。部分研究發(fā)現(xiàn):由于稅收政策靈活性較強(qiáng)且經(jīng)濟(jì)激勵(lì)作用直接,地方政府傾向于采取稅收“逐底競(jìng)爭(zhēng)(race to the bottom)”策略,即通過(guò)低稅負(fù)來(lái)促進(jìn)招商引資。然而,基于新經(jīng)濟(jì)地理學(xué)的研究認(rèn)為,經(jīng)濟(jì)集聚租導(dǎo)致企業(yè)對(duì)稅收負(fù)擔(dān)變得不敏感,只要獲取的凈集聚租為正,資本就會(huì)持續(xù)流入,此時(shí)增加稅收用于擴(kuò)大公共物品供給和改善基礎(chǔ)設(shè)施等營(yíng)商環(huán)境成為占優(yōu)策略,地區(qū)間出現(xiàn)稅收“逐頂競(jìng)爭(zhēng)(race to the top)”的現(xiàn)象。從理論上看,地方官員的稅收競(jìng)爭(zhēng)策略具有不確定性,需要予以進(jìn)一步檢驗(yàn)。從技術(shù)上來(lái)看,現(xiàn)有研究存在一些不足:其一,已有文獻(xiàn)通過(guò)地區(qū)之間的稅收策略反應(yīng)系數(shù)的符號(hào)來(lái)驗(yàn)證地區(qū)稅收策略類型。然而,策略反應(yīng)系數(shù)只能反映地區(qū)之間是稅收模仿還是差異化策略,相同的系數(shù)既可以理解為稅收逐底競(jìng)爭(zhēng),也可以理解為逐頂競(jìng)爭(zhēng),因此需要借助制度變遷、關(guān)鍵人事變動(dòng)和地理位置等外生因素來(lái)解決識(shí)別問(wèn)題。Solé-Ollé(2003)認(rèn)為,利用地方官員換屆進(jìn)行跨期縱向研究可以較好地檢驗(yàn)稅收策略類型。其二,現(xiàn)有研究未從時(shí)間維度考察政府官員稅收策略,無(wú)法檢驗(yàn)他們實(shí)施稅收策略的時(shí)間偏好。Pierson(2004)認(rèn)為,離開(kāi)時(shí)間維度去研究事件原因與結(jié)果,難以對(duì)復(fù)雜的社會(huì)動(dòng)態(tài)進(jìn)行準(zhǔn)確考察。本文以地方官員換屆為契機(jī),研究官員上任初期的稅收競(jìng)爭(zhēng)策略類型,并考察官員實(shí)施稅收競(jìng)爭(zhēng)策略的具體手段和主要對(duì)象,以及晉升壓力對(duì)其稅收策略的影響,為理解我國(guó)稅收競(jìng)爭(zhēng)和經(jīng)濟(jì)增長(zhǎng)的機(jī)制提供啟示。

本研究結(jié)果顯示,雙能CT動(dòng)脈期、靜脈期及平衡期虛擬平掃-碘圖圖像病灶檢出率分別為80.0%(12/15)、53.3%(8/15)、13.3%(2/15)。觀察組患者復(fù)雜腎囊腫診斷準(zhǔn)確率為97.0%,常規(guī)組患者復(fù)雜腎囊腫診斷準(zhǔn)確率為90.0% 。這說(shuō)明雙能CT能夠有效幫助復(fù)雜腎囊腫診斷。但本研究未對(duì)患者具體輻射劑量進(jìn)行統(tǒng)計(jì)學(xué)分析,且患者例數(shù)偏少,評(píng)價(jià)結(jié)果可能存在偏倚,有待進(jìn)一步研究。

橋梁工程是我國(guó)建設(shè)工程中的重要組成部分,隨著科學(xué)技術(shù)水平的不斷進(jìn)步,BIM技術(shù)作為一種現(xiàn)代化的模型構(gòu)建技術(shù)在橋梁工程施工中發(fā)揮了卓越的應(yīng)用效果。非對(duì)稱外傾拱橋是一種形式特殊的橋梁,其施工過(guò)程難度較大,如何在非對(duì)稱外傾拱橋的施工過(guò)程中對(duì)BIM技術(shù)進(jìn)行有效利用,提高工程的施工質(zhì)量,成為大量研究學(xué)者關(guān)注的內(nèi)容。

需要說(shuō)明的是,個(gè)別研究關(guān)注了地方官員變更當(dāng)年企業(yè)稅負(fù)的變化,但本文與它們存在顯著不同。陳德球等(2016)、盧洪友和張楠(2016)考察了地方官員變更當(dāng)年企業(yè)稅負(fù)的變化,二者的研究結(jié)論不一致,而且忽略了一個(gè)現(xiàn)實(shí)問(wèn)題:官員變更當(dāng)年的稅負(fù)受到繼任官員的影響很小。地方財(cái)政收支預(yù)算和稅務(wù)計(jì)劃通常在上年末就已經(jīng)確定下來(lái),很大程度上是前任官員執(zhí)政意圖的體現(xiàn),因此,在研究地方官員稅收競(jìng)爭(zhēng)問(wèn)題時(shí),考察換屆后企業(yè)稅負(fù)的變化更具有參考價(jià)值。

下面說(shuō)明用種顏色能滿足H(m,n)的點(diǎn)可區(qū)別邊染色。首先用算法給出關(guān)于H(m,n)的k+3-正常邊染色。

本文基于我國(guó)A股上市公司2009—2018年的數(shù)據(jù),對(duì)官員上任之初稅收策略類型進(jìn)行檢驗(yàn),發(fā)現(xiàn)官員上任初期轄區(qū)內(nèi)企業(yè)實(shí)際稅負(fù)顯著下降,證實(shí)他們展開(kāi)了稅收逐底競(jìng)爭(zhēng)。在排除前任官員收取過(guò)頭稅的競(jìng)爭(zhēng)性假設(shè)和控制內(nèi)生性問(wèn)題后,本文的結(jié)論依然成立。進(jìn)一步研究發(fā)現(xiàn),由于我國(guó)設(shè)立稅種和制定稅率的權(quán)力集中在中央政府,地方官員難以降低法定稅率,稅收逐底競(jìng)爭(zhēng)的主要實(shí)施手段是降低稅收征管力度,地方官員稅收逐底競(jìng)爭(zhēng)的主要目的是爭(zhēng)奪高流動(dòng)性行業(yè)的資本,獲得政治晉升優(yōu)勢(shì)。晉升競(jìng)爭(zhēng)越激烈的省份,地方官員實(shí)施稅收競(jìng)爭(zhēng)的積極性越高。

項(xiàng)目2:科研項(xiàng)目管理信息化平臺(tái)系統(tǒng)設(shè)計(jì),根據(jù)科研項(xiàng)目的特點(diǎn),對(duì)項(xiàng)目申報(bào)、立項(xiàng)、實(shí)施、驗(yàn)收過(guò)程中所需財(cái)務(wù)信息的歸集、整理、提取和分析進(jìn)行科學(xué)全面的設(shè)計(jì)。

二、研究假設(shè)提出

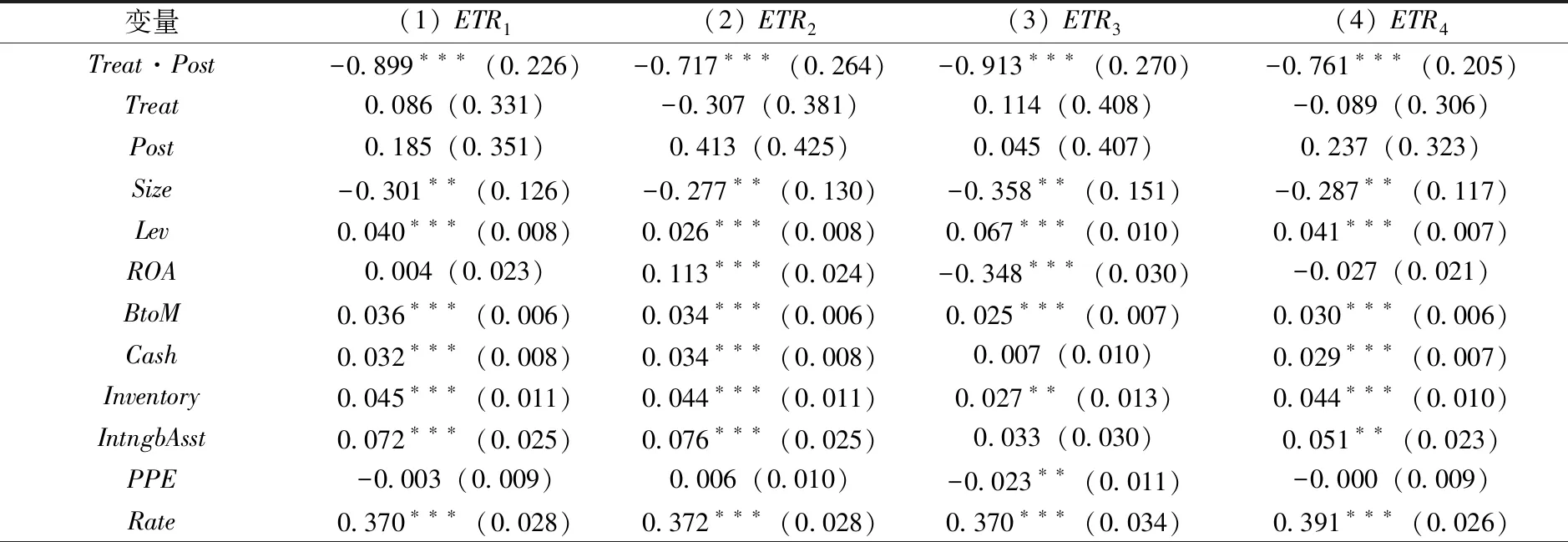

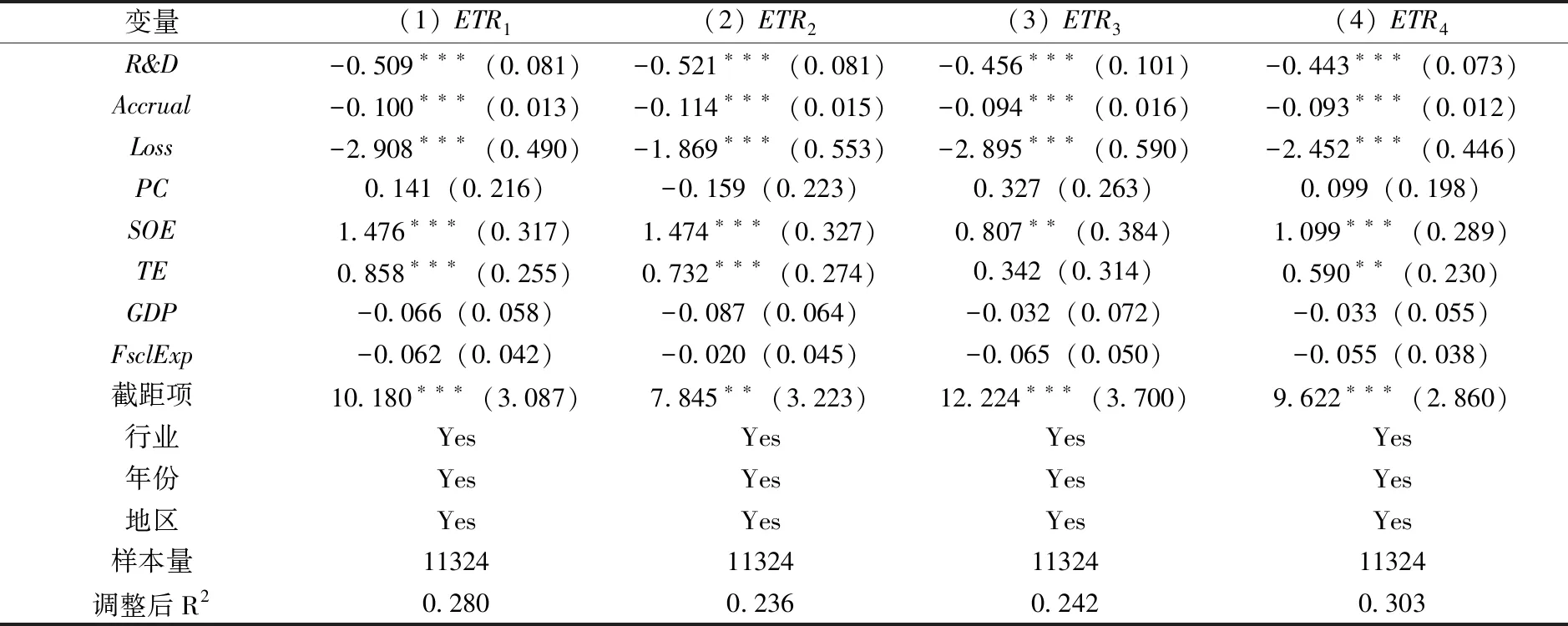

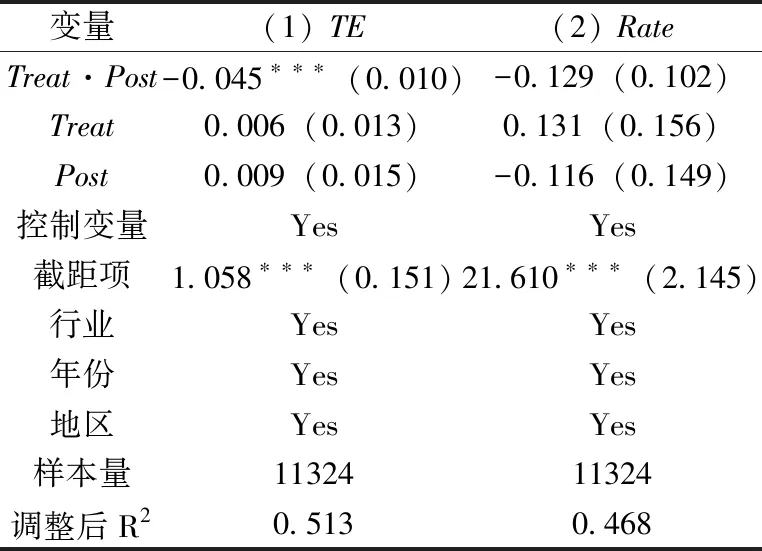

表3是主假設(shè)檢驗(yàn)結(jié)果。交乘項(xiàng)·系數(shù)均顯著為負(fù),說(shuō)明繼任官員上任后,轄區(qū)內(nèi)企業(yè)所得稅實(shí)際稅負(fù)顯著下降。表3第(1)列中交乘項(xiàng)系數(shù)為-0899,均值為17456,平均意義上,官員上任初期轄區(qū)內(nèi)企業(yè)實(shí)際稅負(fù)下降了515(0899÷17456=515)。第(2)、(3)和(4)列中交乘項(xiàng)系數(shù)分別為-0717、-0913和-0761,相當(dāng)于繼任官員上任后轄區(qū)內(nèi)企業(yè)實(shí)際稅負(fù)下降了432、457和431,支持了本文的主假設(shè)。這可能是地方官員發(fā)現(xiàn),減少稅收支出對(duì)企業(yè)具有很強(qiáng)的激勵(lì)作用,既可以形成洼地效應(yīng)吸引競(jìng)爭(zhēng)地區(qū)資本流入,又可以緩解企業(yè)融資約束,提高投資回報(bào)水平,促進(jìn)企業(yè)擴(kuò)張。這些激勵(lì)作用可以迅速擴(kuò)大地區(qū)經(jīng)濟(jì)規(guī)模,使得轄區(qū)經(jīng)濟(jì)業(yè)績(jī)可以在其任期內(nèi)充分展現(xiàn),為政治晉升增加籌碼。反之,如果上任后增加稅收可能導(dǎo)致資本外流,企業(yè)投資下滑,至少在短期內(nèi)不利于地區(qū)經(jīng)濟(jì)發(fā)展。即使投資環(huán)境改善后形成集聚效應(yīng)可以發(fā)展地區(qū)經(jīng)濟(jì),也需要較長(zhǎng)周期,難免出現(xiàn)“前人栽樹(shù),后人乘涼”的不利局面,因此,地方官員的理性選擇是剛上任時(shí)實(shí)施稅收逐底競(jìng)爭(zhēng)策略。

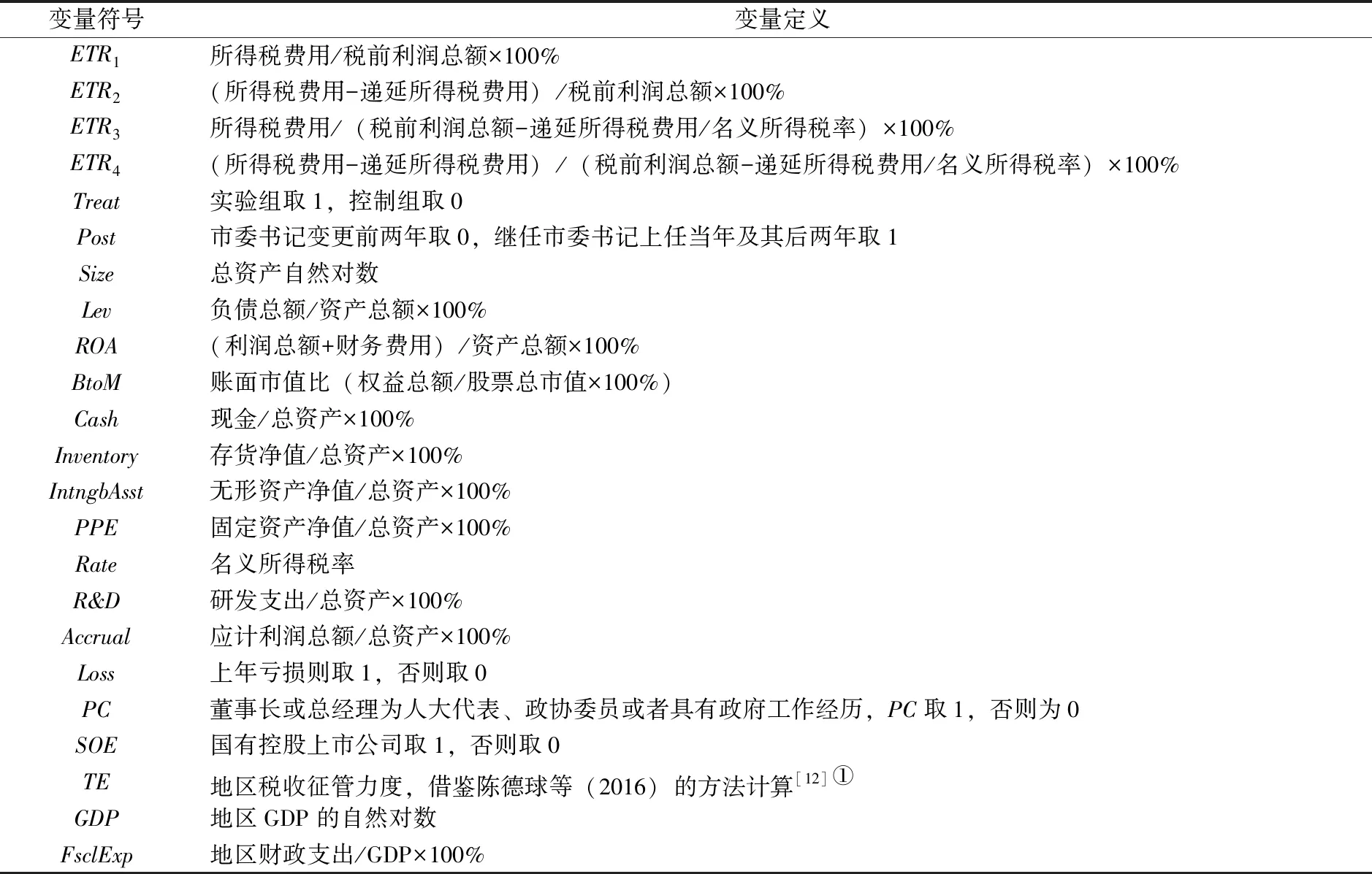

借鑒張敏等(2018)、趙純祥等(2019)的做法,本文控制了公司財(cái)務(wù)特征、研發(fā)投入、名義稅率、地區(qū)經(jīng)濟(jì)狀況等因素的影響,變量定義如表1所示。根據(jù)慣例,模型(1)中加入了行業(yè)虛擬變量()和年份虛擬變量()。此外,為了控制地區(qū)遺漏變量的影響,模型(1)中還加入了地區(qū)虛擬變量(),,為隨機(jī)誤差項(xiàng)。

我國(guó)企業(yè)面臨較大的稅收壓力。根據(jù)中國(guó)民營(yíng)企業(yè)稅務(wù)問(wèn)題研究課題組報(bào)告,近九成的民營(yíng)企業(yè)認(rèn)為稅收負(fù)擔(dān)較重甚至很重,降低稅負(fù)能減少企業(yè)經(jīng)營(yíng)成本和現(xiàn)金流出量,稅收逐底競(jìng)爭(zhēng)對(duì)地區(qū)經(jīng)濟(jì)發(fā)展具有更積極的影響。第一,吸引資本流入,相較于依靠本地資本積累而言,吸引外地資本流入可以更快地?cái)U(kuò)大本地經(jīng)濟(jì)規(guī)模。賈俊雪(2014)發(fā)現(xiàn),稅收激勵(lì)政策可提高企業(yè)進(jìn)入積極性,稅收激勵(lì)對(duì)民營(yíng)企業(yè)和外商投資企業(yè)的促進(jìn)效應(yīng)顯著更大。王鳳榮和苗妙(2015)發(fā)現(xiàn)地方政府間競(jìng)爭(zhēng)顯著促進(jìn)了企業(yè)異地并購(gòu)行為,促進(jìn)資本跨地區(qū)流動(dòng)。郭杰等(2019)發(fā)現(xiàn),地方政府預(yù)期受產(chǎn)業(yè)政策重點(diǎn)支持的行業(yè)資本回報(bào)率將上升,對(duì)其給予了更多稅收優(yōu)惠,吸引了重點(diǎn)行業(yè)資本進(jìn)入,提高了行業(yè)總產(chǎn)出。此外,中央在對(duì)地方官員進(jìn)行政績(jī)考核時(shí),會(huì)運(yùn)用相對(duì)績(jī)效評(píng)估,稅收競(jìng)爭(zhēng)可以對(duì)競(jìng)爭(zhēng)地區(qū)釜底抽薪。羅鳴令等(2019)發(fā)現(xiàn),企業(yè)所得稅優(yōu)惠帶來(lái)了地區(qū)稅基增長(zhǎng),并且?guī)?dòng)了流轉(zhuǎn)稅的增加,本地稅基的增長(zhǎng)來(lái)源于相鄰地區(qū)的稅基流失。第二,稅負(fù)降低會(huì)增加企業(yè)可支配收入和預(yù)期收益率,刺激企業(yè)投資,從而促進(jìn)經(jīng)濟(jì)增長(zhǎng)。付文林和趙永輝(2014)發(fā)現(xiàn),企業(yè)稅負(fù)與固定資產(chǎn)和權(quán)益性投資規(guī)模負(fù)相關(guān),稅收優(yōu)惠是政府刺激企業(yè)投資的工具。企業(yè)實(shí)際稅負(fù)降低1%,固定資產(chǎn)投資將增加13%,企業(yè)全要素生產(chǎn)率水平也顯著上升。張國(guó)慶和李曉春(2019)發(fā)現(xiàn),稅收逐底競(jìng)爭(zhēng)將導(dǎo)致企業(yè)實(shí)際稅負(fù)出現(xiàn)差異,對(duì)企業(yè)投資決策存在顯著影響,其中所得稅稅負(fù)差異對(duì)企業(yè)投資的影響大于其他稅種。

盡管在理論上,政府提高稅收可以為增加地區(qū)公共物品供給、加強(qiáng)基礎(chǔ)設(shè)施建設(shè)和改善地區(qū)投資環(huán)境等提供更多的資金支持,但考慮到稅收對(duì)資本流動(dòng)和投資積極性的影響,提高稅收未必能顯著擴(kuò)大地區(qū)財(cái)稅收入。一方面,改善地區(qū)投資環(huán)境,產(chǎn)生經(jīng)濟(jì)集聚效應(yīng)需要一定周期,而稅負(fù)加重卻是立竿見(jiàn)影的,這可能會(huì)導(dǎo)致資本外流;另一方面,稅負(fù)增加加重了企業(yè)融資約束,降低了企業(yè)投資積極性,從而對(duì)地區(qū)稅基產(chǎn)生削弱作用。因此,綜合來(lái)看,進(jìn)行稅收逐頂競(jìng)爭(zhēng)并不是地方官員的占優(yōu)策略。

基于以上分析,本文提出假設(shè)1:官員上任后將實(shí)施稅收逐底競(jìng)爭(zhēng)。

三、研究設(shè)計(jì)

(一)研究模型與變量定義

本文使用以下雙重差分模型對(duì)主假設(shè)進(jìn)行檢驗(yàn):

,=+,·,

+,+,+∑++++,

(1)

模型(1)中,為企業(yè)所得稅實(shí)際稅率,本文借鑒Porcano(1986)、Stickney和McGee(1982)和Shevlin(1987)的研究,使用四種ETR的衡量方法,具體參見(jiàn)表1變量定義表。地方行政體系中,市委書記掌握著核心權(quán)力,本文以市委書記為研究對(duì)象。Treat是組別虛擬變量,實(shí)驗(yàn)組取1,控制組取0。具體而言,位于發(fā)生市委書記變更地區(qū)的企業(yè)作為實(shí)驗(yàn)組,將前后兩年內(nèi)未發(fā)生市委書記變更地區(qū)的企業(yè)作為控制組。是標(biāo)識(shí)市委書記變更的虛擬變量,變更前兩年P(guān)ost取0,繼任市委書記上任及之后兩年取1。通過(guò)觀察·的系數(shù)是否顯著為負(fù)來(lái)驗(yàn)證本文的主假設(shè)。

我國(guó)已有的相關(guān)研究結(jié)論同樣存在不一致。許多學(xué)者認(rèn)為,政治集權(quán)和財(cái)政分權(quán)的錦標(biāo)賽機(jī)制加劇了地區(qū)之間的稅收競(jìng)爭(zhēng)。財(cái)政分權(quán)使地方政府擁有相對(duì)獨(dú)立的財(cái)權(quán),從而獲得自主發(fā)展地方經(jīng)濟(jì)的財(cái)力。中央根據(jù)各地區(qū)經(jīng)濟(jì)發(fā)展,決定主政官員的升遷、平調(diào)與降職。由于GDP及其增速是決定官員晉升的關(guān)鍵指標(biāo),地方官員會(huì)實(shí)施稅收逐底競(jìng)爭(zhēng),常用的手段包括調(diào)低稅率和放松稅收征管等。郭杰和李濤(2009)檢驗(yàn)發(fā)現(xiàn),我國(guó)特定的財(cái)政分權(quán)體制導(dǎo)致省級(jí)政府之間為了爭(zhēng)奪資本展開(kāi)稅收逐底競(jìng)爭(zhēng)。這種競(jìng)爭(zhēng)不僅在省際之間存在,也存在于地級(jí)和縣級(jí)政府之間。龍小寧等(2014)發(fā)現(xiàn)縣級(jí)政府之間在企業(yè)所得稅和營(yíng)業(yè)稅等稅種稅率上都具有正向空間相關(guān)性,符合稅收逐底競(jìng)爭(zhēng)假說(shuō),并且企業(yè)所得稅稅率的Moran’s I值要大于營(yíng)業(yè)稅,說(shuō)明稅收逐底競(jìng)爭(zhēng)集中于企業(yè)所得稅。另一部分學(xué)者則提供了地方政府稅收逐頂競(jìng)爭(zhēng)的證據(jù)。沈坤榮和付文林(2006)基于空間滯后模型,發(fā)現(xiàn)省級(jí)層面稅收競(jìng)爭(zhēng)反應(yīng)函數(shù)存在負(fù)斜率,說(shuō)明在經(jīng)濟(jì)發(fā)展到一定階段后,稅收競(jìng)爭(zhēng)策略由價(jià)格(稅率)競(jìng)爭(zhēng)手段,轉(zhuǎn)變?yōu)楣卜?wù)競(jìng)爭(zhēng)手段。雷根強(qiáng)和何惠敏(2009)發(fā)現(xiàn)資源和設(shè)施水平、企業(yè)集聚和地區(qū)市場(chǎng)規(guī)模等經(jīng)濟(jì)集聚因素與地區(qū)稅負(fù)顯著正相關(guān),說(shuō)明經(jīng)濟(jì)集聚導(dǎo)致區(qū)域內(nèi)稅負(fù)上升。付文林和耿強(qiáng)(2011)、Chen等(2017)研究支持了政府通過(guò)稅收分享了經(jīng)濟(jì)集群產(chǎn)生的集聚租的觀點(diǎn)。

(二)數(shù)據(jù)來(lái)源和樣本選擇

選擇2015年7月—2017年7月在我校醫(yī)學(xué)院2012級(jí)臨床醫(yī)學(xué)本科生160名作為研究對(duì)象,將其隨機(jī)分為實(shí)驗(yàn)組(80人)與對(duì)照組(80人)。實(shí)驗(yàn)組采用OSC橫向聯(lián)合CBL教學(xué);對(duì)照組采用實(shí)施傳統(tǒng)教學(xué)方法。其中,男生76人,女生84人,年齡20~22歲,平均(20.1±0.3)歲。兩組本科生的一般資料比較,差異無(wú)統(tǒng)計(jì)學(xué)意義(P>0.05),具有可比性。

場(chǎng)地內(nèi)覆蓋層由第四系全新統(tǒng)(Q4)機(jī)械堆積填土、殘坡積紅黏土部分夾碎塊石組成,下伏基巖為二疊系上統(tǒng)吳家坪組(P2W)灰?guī)r。素填土(Q4ml):主要由紅黏性土組成,含少量灰?guī)r碎石。紅黏土(Q4el+dl):呈可塑~硬塑狀、硬塑狀,韌性及干強(qiáng)度較高等,局部含少量塊碎石,成層性、連續(xù)性均較差。灰?guī)r:強(qiáng)風(fēng)化巖體層面裂隙及節(jié)理裂隙發(fā)育,巖體較破碎,顏色暗淡,巖芯多呈碎塊狀,巖質(zhì)較軟;中等風(fēng)化巖體裂隙少量發(fā)育,巖體整體較完整,巖質(zhì)較硬。

(三)描述性統(tǒng)計(jì)

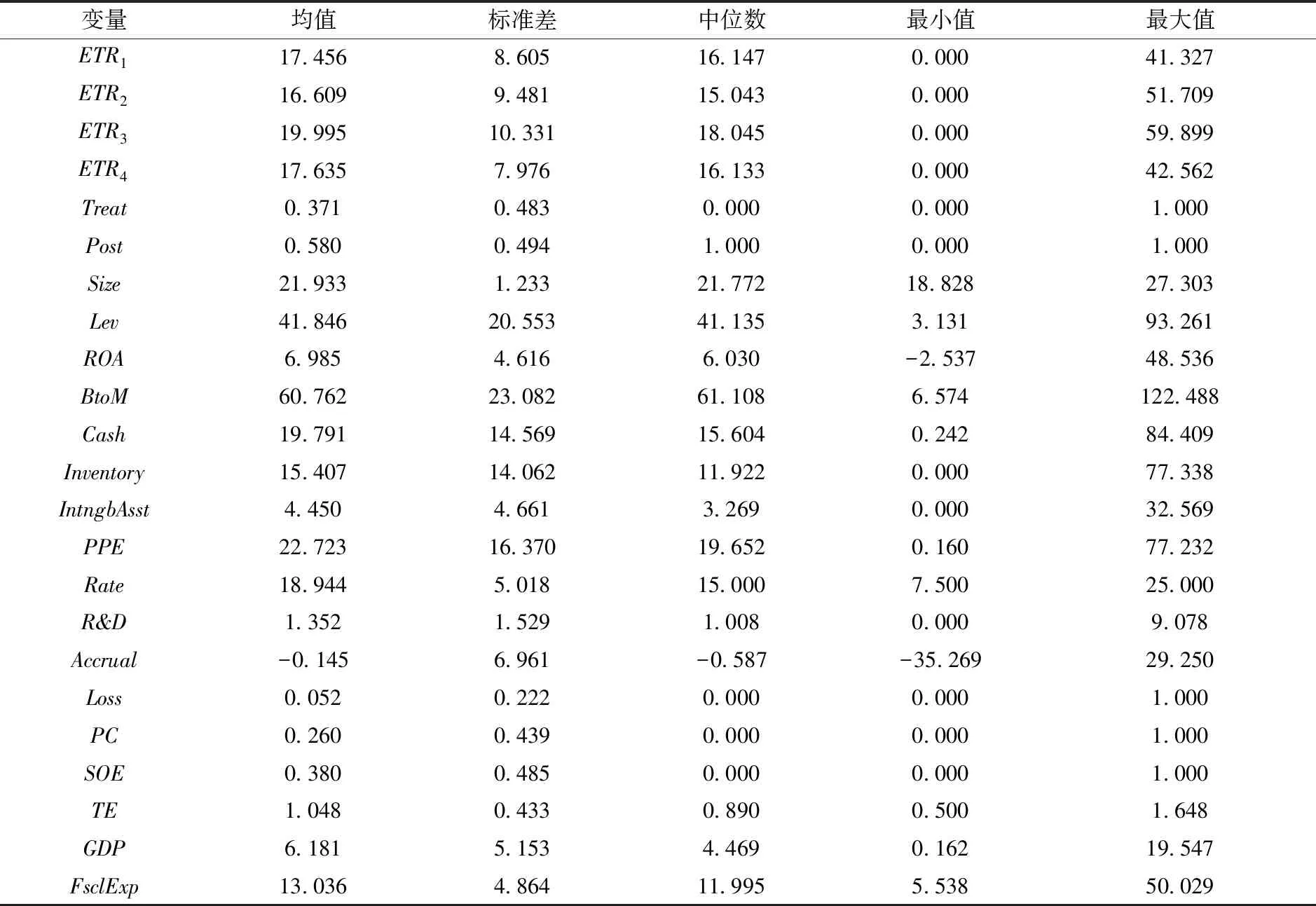

表2是變量描述性統(tǒng)計(jì)。實(shí)際稅率的均值分別為17456、16609、19995和17635,大部分低于名義稅率均值,這可能是部分地區(qū)開(kāi)展稅收競(jìng)爭(zhēng),放松了稅收征管力度,也可能是企業(yè)利用各種稅收優(yōu)惠政策積極進(jìn)行納稅籌劃的原因。虛擬變量均值為0371,均值為0580,這是由于繼任官員上任當(dāng)年及之后兩年取1,而僅有上任前兩年取0。、、、、、、、等均值和中位數(shù)比較接近,符合正態(tài)分布。名義稅率均值為18944,與一般企業(yè)法定稅率25差異較大,這是因?yàn)楦咝录夹g(shù)企業(yè)或者位于經(jīng)濟(jì)開(kāi)發(fā)區(qū)、自貿(mào)區(qū)等的重點(diǎn)產(chǎn)業(yè)可以按15納稅。中位數(shù)為-0587,說(shuō)明大部分上市公司存在少確認(rèn)利潤(rùn),規(guī)避稅收的現(xiàn)象。均值為0052,說(shuō)明52的上市公司上年存在虧損。均值為0260,說(shuō)明超過(guò)25的上市公司存在政治關(guān)聯(lián)的高管。最大值1648,最小值0500,說(shuō)明稅收競(jìng)爭(zhēng)導(dǎo)致不同地區(qū)之間稅收征管力度差異較大。

四、實(shí)證分析

(一)基本回歸結(jié)果

降低稅負(fù)吸引資本流入是執(zhí)政者經(jīng)濟(jì)競(jìng)爭(zhēng)的重要手段。Fischel(1974)首先展開(kāi)了降低稅負(fù)吸引資本的研究,他認(rèn)為地區(qū)之間為了吸引企業(yè)會(huì)競(jìng)相降低稅負(fù),直到它們的納稅額僅等于公共服務(wù)的邊際成本。Zodrow和Mieszkowski(1986)建立了標(biāo)準(zhǔn)稅收競(jìng)爭(zhēng)模型,認(rèn)為地方政府為了爭(zhēng)奪資本,會(huì)降低征稅積極性,從而導(dǎo)致均衡稅率不斷走低。Wildasin(1989)和Hoyt(1991)等研究同樣為地區(qū)間爭(zhēng)奪資本和勞動(dòng)力等資源的稅收逐底競(jìng)爭(zhēng)提供了證據(jù)。Aller和Elhorst(2005)對(duì)研究地方政府稅收競(jìng)爭(zhēng)的實(shí)證文獻(xiàn)進(jìn)行了總結(jié),發(fā)現(xiàn)大部分文獻(xiàn)證實(shí)稅收競(jìng)爭(zhēng)反應(yīng)系數(shù)顯著為正,并將其作為稅收逐底競(jìng)爭(zhēng)的證據(jù)。盡管許多文獻(xiàn)認(rèn)為地區(qū)之間存在稅收逐底競(jìng)爭(zhēng),然而基于新經(jīng)濟(jì)地理學(xué)的研究指出,企業(yè)在空間上的集聚有利于共享中間投入品、降低交易成本、獲取知識(shí)和技術(shù)等,從而獲得集聚租金,即使地方政府征收較高的資本稅,只要其低于企業(yè)獲取的集聚租金,地方政府還是能吸引資本流入。因而,增加稅收用于改善投資環(huán)境促進(jìn)經(jīng)濟(jì)集聚成為占優(yōu)策略,地區(qū)間出現(xiàn)稅收逐頂競(jìng)爭(zhēng)的現(xiàn)象。Baldwin和Krugman(2004)指出,擁有經(jīng)濟(jì)集聚優(yōu)勢(shì)的地區(qū),不用依靠低稅負(fù)來(lái)爭(zhēng)奪資本。Borck和Pflüger(2006)發(fā)現(xiàn),即使在不完全經(jīng)濟(jì)集聚地區(qū),集聚租也足以支持更高的資本稅率。

本文研究對(duì)象為2009—2018年A股上市公司。會(huì)計(jì)數(shù)據(jù)、治理數(shù)據(jù)等取自國(guó)泰安數(shù)據(jù)庫(kù),名義稅率數(shù)據(jù)來(lái)自萬(wàn)德數(shù)據(jù)庫(kù),地區(qū)經(jīng)濟(jì)數(shù)據(jù)來(lái)自國(guó)務(wù)院發(fā)展研究中心信息網(wǎng)。官員上任時(shí)點(diǎn)根據(jù)擇城網(wǎng)和人民網(wǎng)地方官員信息加工得到,缺失信息通過(guò)百度查詢予以補(bǔ)充。本文的樣本篩選步驟如下:(1)刪除金融保險(xiǎn)類上市公司;(2)刪除當(dāng)年IPO的公司;(3)刪除數(shù)據(jù)缺失或異常的樣本;(4)刪除被ST的公司;(5)由于過(guò)渡型官員行為決策顯著不同,本文刪除官員總?cè)纹诓怀^(guò)兩年地區(qū)內(nèi)的公司;(6)與劉慧龍與吳聯(lián)生(2014)相同,剔除實(shí)際稅率大于100%的樣本,剔除實(shí)際稅率計(jì)算公式中分母小于0的樣本,且對(duì)于實(shí)際稅率小于0的樣本,將其賦值為0。最終,本文獲得11324個(gè)觀測(cè)樣本。所有連續(xù)變量均進(jìn)行了1%和99%的Winsorize縮尾處理。行業(yè)分類采用證監(jiān)會(huì)2001年行業(yè)分類標(biāo)準(zhǔn),制造業(yè)按照亞類細(xì)分,最終得到21個(gè)行業(yè)類別。

甜菜苷類色素是一種吡啶衍生物,由紅色的甜菜紅素(betacyanines)和黃色的甜菜黃素(betaxanthins)組成,是世界上廣泛應(yīng)用的天然食用色素之一,其廣泛存在于紫茉莉科、莧科、藜科、商陸科及仙人掌科植物中[1-3]。因其最早在紅甜菜(Beta vulgaris var.rubra)塊根中被發(fā)現(xiàn)并提取而得名。甜菜紅素主要成分為甜菜苷,其含量占甜菜苷類色素的75%~95%,還包含異甜菜苷、前甜菜苷及甜菜苷類色素的降解產(chǎn)物等[4-5]。

(二)進(jìn)一步分析

1. 稅收競(jìng)爭(zhēng)機(jī)制分析

企業(yè)所得稅由應(yīng)納稅所得額和適用稅率共同決定。應(yīng)納稅所得額取決于地區(qū)稅收征管力度,受到地方官員的重要影響,當(dāng)稅務(wù)機(jī)構(gòu)降低征管力度時(shí),企業(yè)面臨更少的稅務(wù)稽查,避稅的收益增加但風(fēng)險(xiǎn)降低,從而更可能低報(bào)應(yīng)納稅所得額。另外,地方官員也可以影響稅率。盡管我國(guó)的稅收立法權(quán)集中于中央政府,但地方官員能夠通過(guò)區(qū)域性或者行業(yè)性的稅收優(yōu)惠政策,給予企業(yè)稅率優(yōu)惠。地方官員還可能在企業(yè)通過(guò)高新技術(shù)企業(yè)認(rèn)證方面提供幫助,甚至違規(guī)將企業(yè)認(rèn)定為高新技術(shù)企業(yè),減按15%納稅。那么,地方官員實(shí)施稅收逐底競(jìng)爭(zhēng)的機(jī)制究竟是什么呢?本文分別將地區(qū)稅收征管力度和企業(yè)名義稅率作為因變量進(jìn)行檢驗(yàn)。表4第(1)列結(jié)果顯示,交乘項(xiàng)系數(shù)顯著為負(fù),說(shuō)明繼任官員顯著降低了地區(qū)稅收征管力度,達(dá)到吸引資本的目的。表4第(2)列中交乘項(xiàng)系數(shù)并不顯著,說(shuō)明降低名義稅率并不是官員實(shí)施稅收競(jìng)爭(zhēng)的主要手段。這可能是設(shè)立稅種和制定稅率的權(quán)力集中在中央政府,地方區(qū)域性稅收優(yōu)惠和行業(yè)性稅收優(yōu)惠存在較客觀的標(biāo)準(zhǔn),適用范圍較窄,吸引資本的作用有限,因此,官員主要依賴調(diào)節(jié)稅收征管力度來(lái)實(shí)施稅收逐底競(jìng)爭(zhēng),這與主流文獻(xiàn)的結(jié)論保持一致。

2. 稅收競(jìng)爭(zhēng)主要針對(duì)的企業(yè)

控制變量中,的系數(shù)顯著為負(fù),可能是大規(guī)模企業(yè)實(shí)施稅收籌劃與政治游說(shuō)的能力更強(qiáng),因而實(shí)際稅率較低;也可能是大規(guī)模企業(yè)得到了更多環(huán)保投資和研發(fā)投入加計(jì)扣除的稅收優(yōu)惠。的系數(shù)顯著為正,可能是我國(guó)金融發(fā)展緩解了企業(yè)融資約束,抑制了企業(yè)稅收規(guī)避的動(dòng)機(jī),也可能是高稅負(fù)公司通過(guò)利息抵稅。和的系數(shù)均顯著為正,這可能是現(xiàn)金持有和賬面市值比高的企業(yè)社會(huì)關(guān)注度高,如果因?yàn)槎愂找?guī)避招致查處,企業(yè)將面臨很高的聲譽(yù)成本,因而降低了企業(yè)稅收規(guī)避的程度。和系數(shù)顯著為正,說(shuō)明這兩類資產(chǎn)比重大的公司,稅負(fù)較高。根據(jù)相關(guān)法律規(guī)定,企業(yè)不得在計(jì)算應(yīng)納稅所得額時(shí)扣除資產(chǎn)減值準(zhǔn)備,只有資產(chǎn)實(shí)際發(fā)生減值時(shí),經(jīng)稅務(wù)局批準(zhǔn)才能予以稅前扣除。因此,無(wú)形資產(chǎn)和存貨比重大的企業(yè)利用會(huì)計(jì)手法實(shí)施避稅的空間更小。另外,集團(tuán)內(nèi)部子公司無(wú)形資產(chǎn)交易是稅收規(guī)避手段之一,稅務(wù)局對(duì)無(wú)形資產(chǎn)占比高的企業(yè)監(jiān)管更嚴(yán)。名義稅率的系數(shù)顯著為正,這與我們的常識(shí)一致。的系數(shù)顯著為負(fù),這是因?yàn)槠髽I(yè)研發(fā)費(fèi)用可加計(jì)50扣除,研發(fā)形成的無(wú)形資產(chǎn),按照成本的150攤銷。的系數(shù)顯著為負(fù),說(shuō)明財(cái)務(wù)報(bào)告激進(jìn)的企業(yè),稅收規(guī)避程度更高。由于企業(yè)虧損可以用未來(lái)五年的稅前利潤(rùn)彌補(bǔ),的系數(shù)顯著為負(fù)。此外,稅收征管力度越強(qiáng),企業(yè)稅收規(guī)避的難度越大,的系數(shù)顯著為正。

本文的貢獻(xiàn)包括以下幾方面:第一,本文拓展了地方官員稅收策略類型的識(shí)別研究。已有的文獻(xiàn)通過(guò)考察地區(qū)間稅收策略反應(yīng)系數(shù)的符號(hào)來(lái)驗(yàn)證地區(qū)稅收策略類型,然而,這只能反映地區(qū)之間存在稅收模仿和差異化策略,不能區(qū)分這些策略是逐底競(jìng)爭(zhēng)還是逐頂競(jìng)爭(zhēng)。本文根據(jù)Solé-Ollé(2003)的啟示,利用官員換屆的研究契機(jī),運(yùn)用雙重差分模型進(jìn)行縱向考察,更有效地識(shí)別了官員稅收策略的類型。第二,本文從時(shí)間維度考察了地方官員稅收策略行為,為理解其動(dòng)態(tài)過(guò)程提供了證據(jù)。財(cái)政學(xué)領(lǐng)域的文獻(xiàn)側(cè)重于考察稅收策略類型,沒(méi)有考察地方官員實(shí)施稅收策略的時(shí)間偏好。個(gè)別會(huì)計(jì)學(xué)領(lǐng)域的文獻(xiàn)雖然涉及到了官員變更與稅收的關(guān)系,但僅僅考察官員變更當(dāng)年企業(yè)稅負(fù)的變化。然而,稅收計(jì)劃是上年末制定的,變更當(dāng)年企業(yè)稅負(fù)不能體現(xiàn)繼任官員的稅收意圖。本文考察官員上任后兩年內(nèi)稅收策略的變化,及其實(shí)施稅收策略的具體手段和主要對(duì)象等問(wèn)題,有助于理解地方官員稅收策略行為的動(dòng)態(tài)過(guò)程。第三,本文對(duì)消除稅收競(jìng)爭(zhēng)負(fù)面效應(yīng)具有較好的決策啟示。本文的研究發(fā)現(xiàn)繼任官員通過(guò)放松稅收征管來(lái)進(jìn)行稅收競(jìng)爭(zhēng),且晉升壓力對(duì)稅收競(jìng)爭(zhēng)具有顯著的促進(jìn)作用,這說(shuō)明科學(xué)約束稅收競(jìng)爭(zhēng)可以從防止官員干預(yù)征稅過(guò)程、提高稅收征管公開(kāi)公正程度和改革官員政績(jī)考核制度等角度入手。

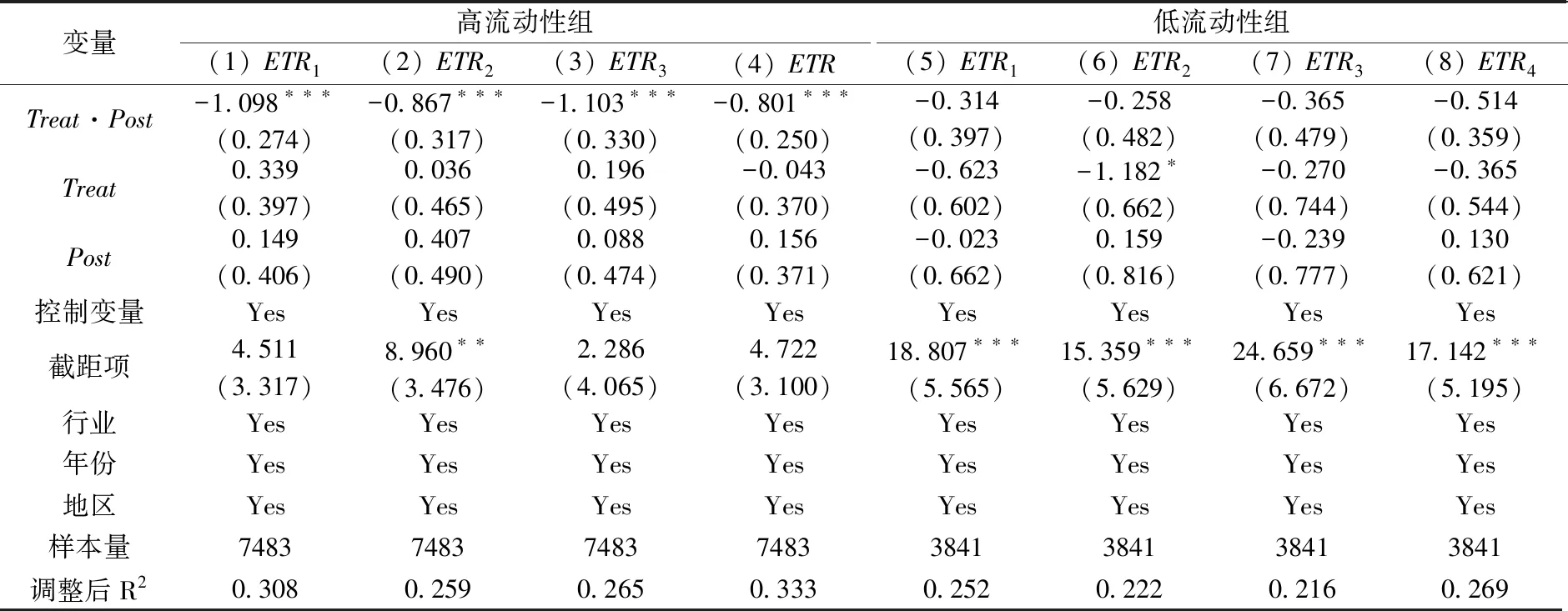

稅收逐底競(jìng)爭(zhēng)吸引資本的前提條件是資本的可流動(dòng)性。不同行業(yè)資本的可流動(dòng)性程度不同,采礦業(yè)和農(nóng)林漁業(yè)等行業(yè)嚴(yán)重依賴當(dāng)?shù)刈匀毁Y源,餐飲、住宿、零售、旅游和運(yùn)輸?shù)确?wù)業(yè)依賴于地區(qū)的市場(chǎng)需求,它們的地區(qū)鎖定效應(yīng)較強(qiáng),而大部分制造業(yè)流動(dòng)性相對(duì)較強(qiáng)。對(duì)于低流動(dòng)性的行業(yè),即使給予降低稅負(fù)的許諾,它們也難以轉(zhuǎn)移到本地區(qū),同樣地,本地低流動(dòng)性的行業(yè)也難以流出。因此,官員實(shí)施稅收競(jìng)爭(zhēng)策略的對(duì)象應(yīng)該集中于高流動(dòng)性行業(yè)。本文根據(jù)流動(dòng)性高低對(duì)樣本進(jìn)行分組檢驗(yàn),表5的第(1)—(4)列為高流動(dòng)性的行業(yè)樣本,可以發(fā)現(xiàn)交乘項(xiàng)系數(shù)均顯著為負(fù),而在表5第(5)—(8)列低流動(dòng)性的行業(yè)樣本中,交乘項(xiàng)系數(shù)均不顯著,這說(shuō)明官員稅收逐底競(jìng)爭(zhēng)主要針對(duì)資本流動(dòng)性高的行業(yè)。

3官員晉升壓力加劇稅收競(jìng)爭(zhēng)

地方官員的晉升機(jī)會(huì)既取決于地區(qū)經(jīng)濟(jì)發(fā)展,又取決于參與晉升錦標(biāo)賽的對(duì)手?jǐn)?shù)量,參賽人數(shù)與邊際獲勝概率成反比。通常而言,地級(jí)市官員晉升去向絕大部分是本省的省級(jí)干部,根據(jù)本文的統(tǒng)計(jì),這種晉升占8601,僅有很少數(shù)地級(jí)市官員調(diào)往外省擔(dān)任省部級(jí)干部。省級(jí)干部是根據(jù)主管工作設(shè)置崗位,各省的省級(jí)干部數(shù)量相對(duì)固定,本省地級(jí)市越多,晉升為省級(jí)干部的壓力就越大,只有提高轄區(qū)內(nèi)經(jīng)濟(jì)績(jī)效的相對(duì)位次,才能提高晉升概率。因此,在晉升壓力越大的省份,官員進(jìn)行稅收逐底競(jìng)爭(zhēng)的積極性越高。本文按照所在省份地級(jí)市數(shù)量的中位數(shù)分為晉升壓力高低兩組,分別進(jìn)行檢驗(yàn)。表6第(1)—(4)列是高晉升壓力組檢驗(yàn)結(jié)果,交乘項(xiàng)系數(shù)均顯著為負(fù),而在第(5)—(8)列低晉升壓力組的結(jié)果中,僅有第(5)列交乘項(xiàng)系數(shù)顯著水平達(dá)到10,并且系數(shù)的絕對(duì)值也明顯低于第(1)—(4)列。為了確認(rèn)不同樣本組之間的差異是否具有統(tǒng)計(jì)上的顯著性,我們對(duì)相應(yīng)列的交乘項(xiàng)系數(shù)差異進(jìn)行了鄒檢驗(yàn),差異顯著性水平均達(dá)到了5,說(shuō)明官員晉升壓力顯著加劇了稅收逐底競(jìng)爭(zhēng)。

(三)穩(wěn)健性檢驗(yàn)

1. 排除前任官員征收過(guò)頭稅的影響

6.參考文獻(xiàn):本刊參考文獻(xiàn)著錄格式采用順序編碼制。要求不少于20篇,并在文中相應(yīng)位置按順序予以標(biāo)注。參考文獻(xiàn)不能標(biāo)注在文章的標(biāo)題上,結(jié)論部分亦不能標(biāo)注參考文獻(xiàn)。凡引用未公開(kāi)發(fā)表或非正式出版物上的文獻(xiàn),應(yīng)在當(dāng)頁(yè)用腳注加以注釋。參考文獻(xiàn)的作者、編者、譯者不超過(guò)3人時(shí)全部列出,超過(guò)3人時(shí)后面加“等”或“et al”。參考文獻(xiàn)著錄格式示例如下:

盡管中央賦予了地方政府較大的財(cái)權(quán)和事權(quán),但中央保留任免地方官員的絕對(duì)權(quán)威,并將經(jīng)濟(jì)績(jī)效作為決定官員晉升的核心要素之一。為了占據(jù)晉升優(yōu)勢(shì),官員在臨近屆滿時(shí)可能會(huì)加強(qiáng)稅收征管,提高地區(qū)財(cái)稅收入,甚至寅吃卯糧。因此,即使繼任官員只是正常征稅,也能觀察到繼任官員上任后企業(yè)稅負(fù)下降。為了排除該競(jìng)爭(zhēng)性假設(shè),本文對(duì)官員晉升欲望低的地區(qū)樣本進(jìn)行檢驗(yàn)。我國(guó)官員離任方式主要包括升遷、平調(diào)、到齡退休和違紀(jì)查處等,通常官員臨近退休時(shí),由于不可能獲得政治晉升,因而缺乏為晉升而加強(qiáng)稅收征管的動(dòng)機(jī)。本文使用前任市委書記正常退休的地區(qū)樣本進(jìn)行再次檢驗(yàn)。表7顯示,所有交乘項(xiàng)系數(shù)均為負(fù),除第(2)列中交乘項(xiàng)系數(shù)接近10%顯著外,其余各列全部達(dá)到5%的顯著水平,說(shuō)明前任官員征收過(guò)頭稅并未對(duì)本文結(jié)論造成實(shí)質(zhì)性影響。

2. 控制內(nèi)生性問(wèn)題

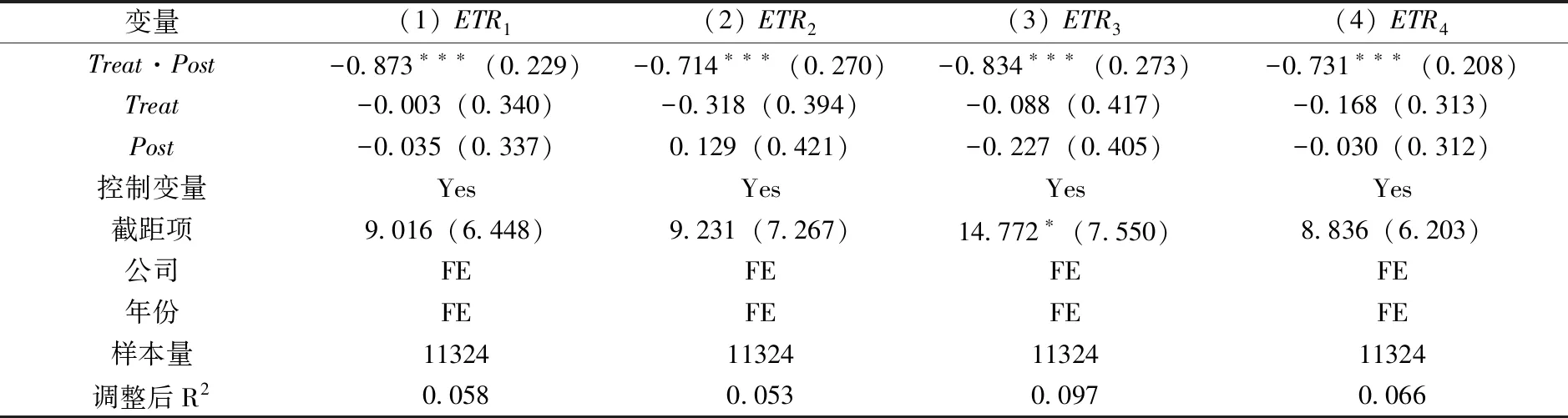

第一,本文進(jìn)行固定效應(yīng)檢驗(yàn)。盡管本文在主檢驗(yàn)中加入了地區(qū)虛擬變量,控制了地區(qū)層面不可觀測(cè)變量遺漏的內(nèi)生性問(wèn)題,但還可能存在遺漏公司個(gè)體層面變量的內(nèi)生性問(wèn)題。為此,本文在模型(1)中加入公司個(gè)體虛擬變量,以便控制遺漏公司層面變量對(duì)主檢驗(yàn)結(jié)論的影響。由于公司個(gè)體虛擬變量包含了行業(yè)信息和所在地區(qū)的信息,因此,加入公司個(gè)體虛擬變量后,行業(yè)虛擬變量和地區(qū)虛擬變量被自動(dòng)刪除。表8表明,交乘項(xiàng)系數(shù)均顯著為負(fù),說(shuō)明在控制公司層面不可觀測(cè)變量遺漏的問(wèn)題后,本文的結(jié)論依然成立。

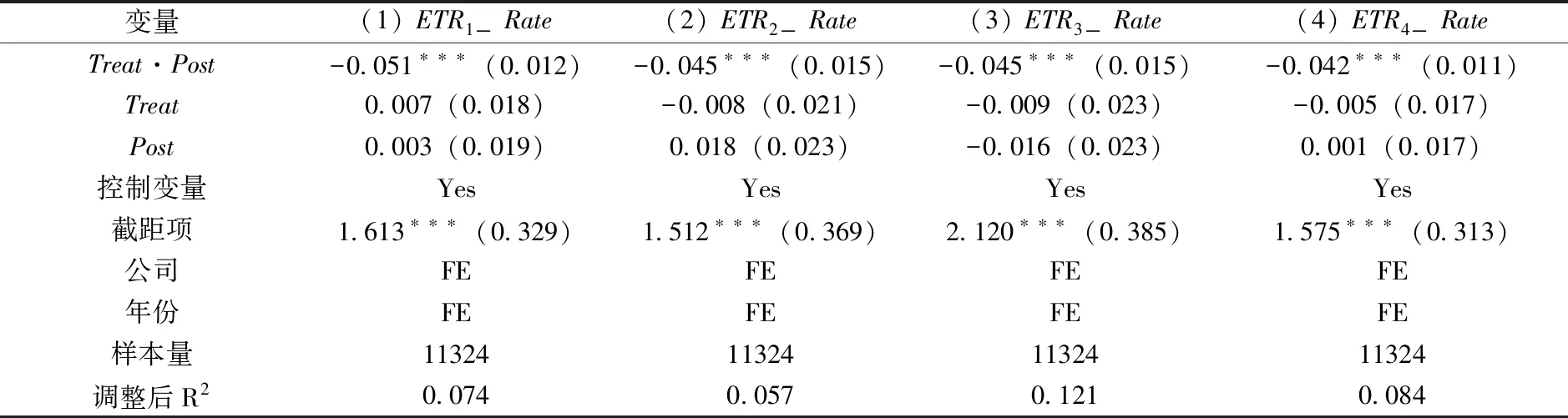

第二,本文進(jìn)行因變量替換穩(wěn)健性檢驗(yàn)。為了避免衡量偏誤導(dǎo)致的內(nèi)生性問(wèn)題,本文參考張敏等(2018)的研究,使用實(shí)際稅率與名義稅率之商(_)作為新的因變量進(jìn)行穩(wěn)健性檢驗(yàn)。根據(jù)表2的描述性統(tǒng)計(jì),我國(guó)上市公司實(shí)際稅率低于名義稅率,_越小,說(shuō)明實(shí)際稅率低于名義稅率的差異越大,企業(yè)實(shí)際稅負(fù)越輕。表9全部交乘項(xiàng)系數(shù)均顯著為負(fù),說(shuō)明繼任官員上任后,企業(yè)稅負(fù)與名義稅率之商變小,實(shí)際稅率與名義稅率差異顯著擴(kuò)大,企業(yè)繳納了更少的所得稅。

五、結(jié) 語(yǔ)

本文研究發(fā)現(xiàn)官員上任初期轄區(qū)內(nèi)企業(yè)實(shí)際稅負(fù)顯著下降,說(shuō)明他們展開(kāi)了稅收逐底競(jìng)爭(zhēng)。進(jìn)一步分析表明,官員通過(guò)降低稅收征管力度來(lái)實(shí)施稅收競(jìng)爭(zhēng),其主要對(duì)象為高流動(dòng)性行業(yè),晉升壓力顯著增強(qiáng)了官員實(shí)施稅收競(jìng)爭(zhēng)的積極性。本文的研究對(duì)我國(guó)加強(qiáng)稅收管理具有重要啟示。第一,改革地方官員政績(jī)考核制度,官員政績(jī)?cè)u(píng)價(jià)“唯GDP”論,導(dǎo)致他們?yōu)E用稅收征管裁量權(quán),甚至違規(guī)減稅等方法來(lái)吸引資本,這種經(jīng)濟(jì)增長(zhǎng)以其他地區(qū)稅基流失為代價(jià),加劇了地區(qū)間矛盾,且對(duì)經(jīng)濟(jì)質(zhì)量沒(méi)有實(shí)質(zhì)性改善作用。要抑制這些負(fù)面效應(yīng),必須對(duì)官員政績(jī)考核制度進(jìn)行改革。第二,本文的研究發(fā)現(xiàn),地方官員主要通過(guò)放松稅收征管來(lái)實(shí)施稅收逐底競(jìng)爭(zhēng),杜絕這些行為需要降低官員對(duì)征稅過(guò)程的人為干預(yù)。例如,減小地方官員在稅務(wù)機(jī)關(guān)干部任免、經(jīng)費(fèi)劃撥、人員編制等方面的話語(yǔ)權(quán),并且加強(qiáng)對(duì)稅收征管的監(jiān)督。第三,要加強(qiáng)稅收征管信息化建設(shè),準(zhǔn)確掌握稅源,規(guī)范征收管理,運(yùn)用現(xiàn)代化手段使稅收征管公開(kāi)公正,降低人為因素干擾,杜絕地方政府間的不良稅收競(jìng)爭(zhēng)。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(bào)(2020年9期)2020-10-27 02:03:26