中國對中東國家直接投資的問題研究

2022-03-27 10:39:18張玲玲張文輝解若冰王鵬飛

中國商論 2022年6期

張玲玲 張文輝 解若冰 王鵬飛

摘 要:在“一帶一路”倡議及國際國內雙循環大背景下,擁有豐富能源儲備的中東國家一直都是中國“走出去”的友好合作伙伴。經過多年友好商貿合作,中國成為中東國家的第一大貿易伙伴國,中東國家躍升至中國貿易伙伴第七位。2021年3月,中國對中東地區集中訪問時反映出下階段雙方攜手并進,共建命運共同體大方向。然而,在經貿關系日益密切的同時,近年來中國對中東國家的直接投資比重較小,并呈現出逐年遞減的趨勢,中國對中東國家直接投資出現弱化情況。針對這一問題,本文通過分析中東國家的投資環境、制度環境等內因及中國投資服務供給等外因,提出切實可行的應對措施。

關鍵詞:中東地區;OFDI;投資環境

本文索引:張鈴玲,張文輝,解若冰,等.<變量 2>[J].中國商論,2022(06):-089.

中圖分類號:F742 文獻標識碼:A 文章編號:2096-0298(2022)03(b)--03

1 中國對中東國家直接投資的現狀

1.1 中國對中東國家總體直接投資的現狀

目前,中國與中東國家保持著良好的投資合作關系。22個中東國家相繼與中國簽署了雙邊投資協定;15個中東國家針對進一步降低關稅壁壘事宜與中國進行了友好磋商,并簽訂了雙邊協定;4個中東國家與中國簽訂了貨幣兌換協議。另外,阿聯酋、卡塔爾兩個國家為了進一步發展與中國的良好經貿合作關系,在本國成立了人民幣清算中心。

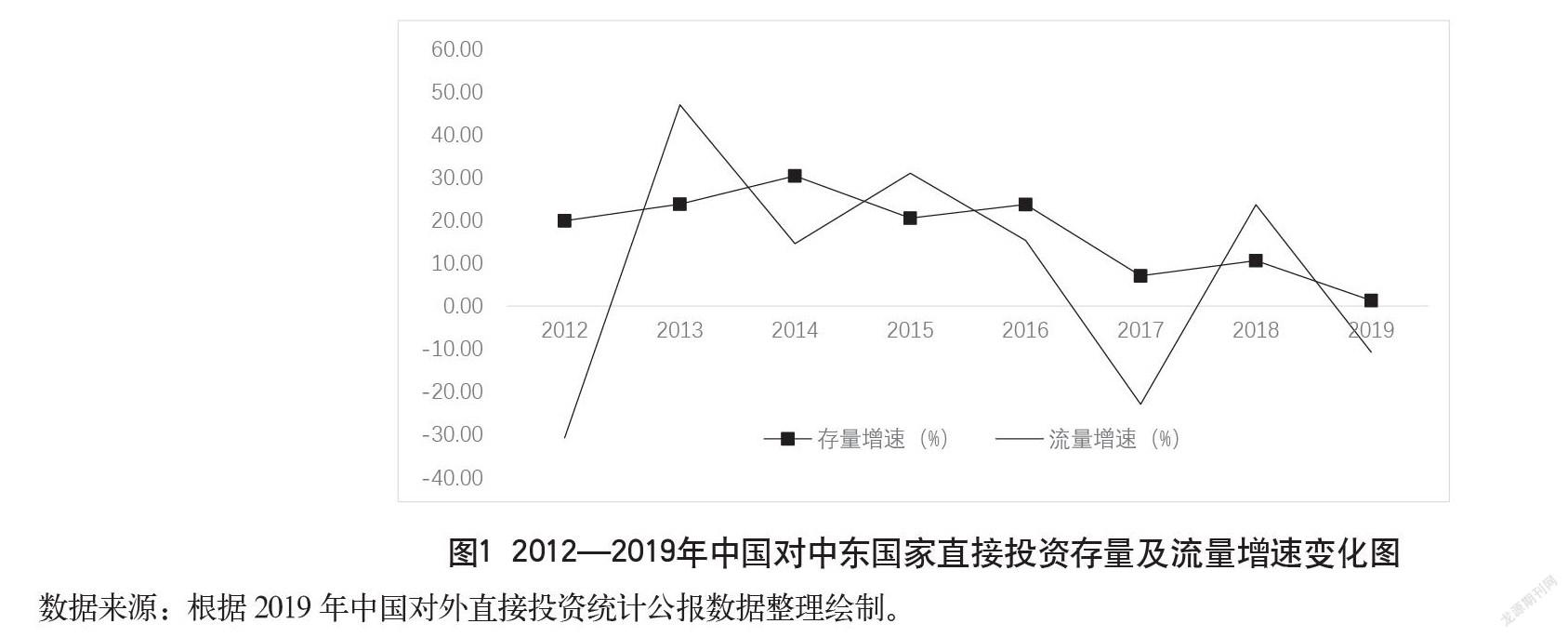

在經貿關系如此密切的同時,如表1數據所示,中國對中東國家直接投資的比重并不高,中東國家并非中國資本首選的投資對象。據2019年中國對外直接投資數據,中國在中東國家全年直接投資存量為2.87萬億美元,占2019年中國對外直接投資存量總額的1.3%,占2019年中國對“一帶一路”國家直接投資存量總額的15.97%。從流量的角度來看,2019年中國對中東國家全年直接投資流量為23.97億美元,占2019年中國對外直接投資流量總額的1.75%。2019年,中國對外直接投資前20位的目的國中僅有阿聯酋位列其中。

由圖1可看出,2011年以來尤其是2014年開始,中國對中東國家直接投資存量增速逐年降低,直接投資流量增速波動巨大且正向增速越來越小。究其原因,主要是由于中東地區的局勢在“阿拉伯之春”等的影響下變得異常不穩定,導致這些地區的投資環境變得越來越差,降低了中國企業對其投資的積極性。

1.2 中國對中東國家直接投資的國家分布

以出口石油、天然氣等資源為主的富油中東國家依然是中國直接投資資金的主要流向國家,且中國對中東國家的歷年直接投資流量變動較大,投資國別的選擇因素主要集中在國內政局、投資便利化程度上。其中,國內政局的變動對投資流量影響較大。

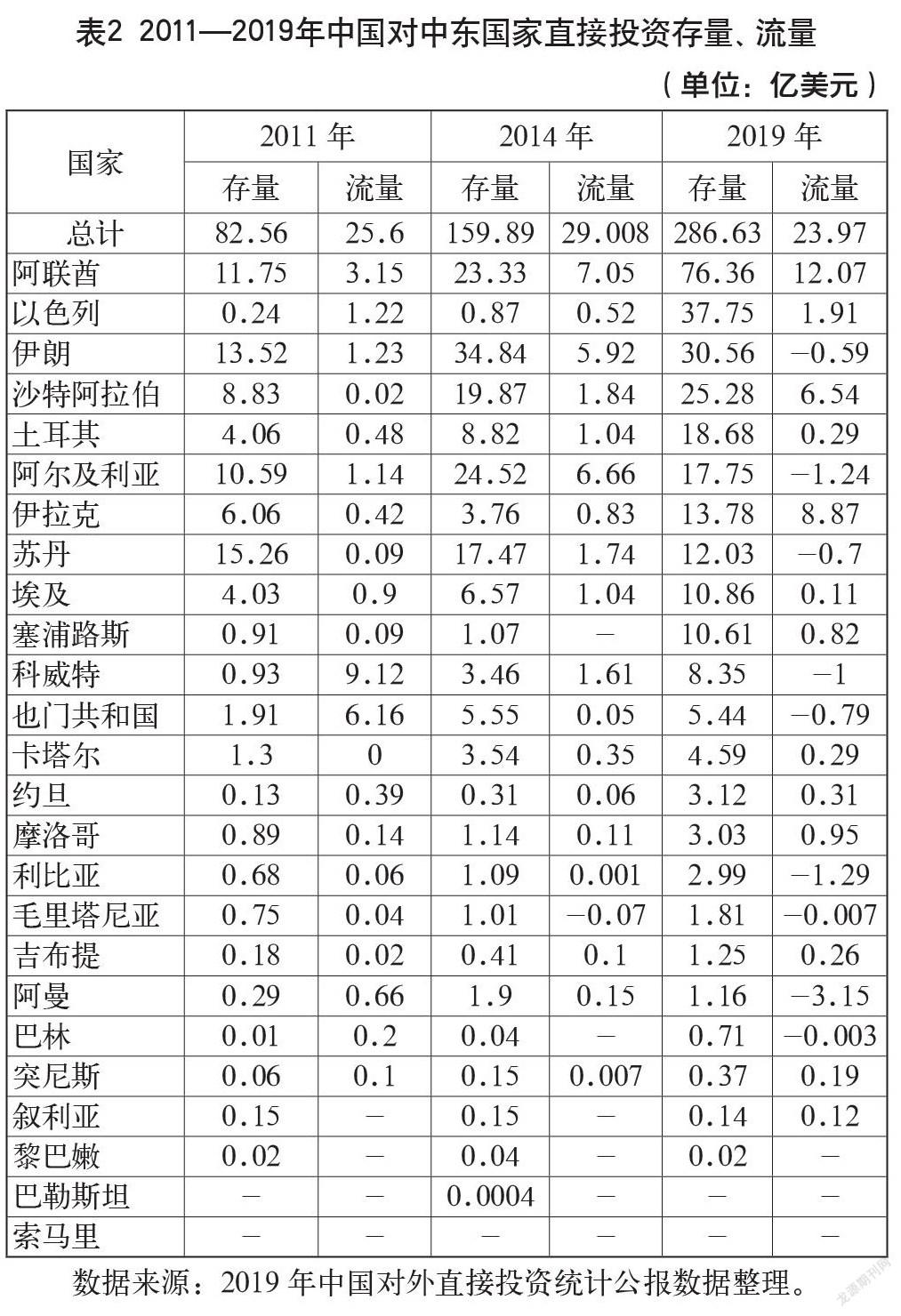

如表2所示,2003—2019年,中國對阿聯酋、以色列和伊朗等富油國家投資較多,對沙特、阿曼等政局較為穩定的國家的直接投資變化較為平穩,甚至對某些國家表現出穩中有升的趨勢。同時,中國資本對一些政局由動蕩趨向安穩的國家重新展現出投資熱情,如伊朗和伊拉克等。2019年,中伊“石油換重建”項目啟動,使得中國資本對伊拉克釋放出更多的投資熱情,中國對伊拉克直接投資額有較大增長。

反之,中國對一些中東國家的直接投資狀況有所惡化。2018年,中國對中東國家直接投資中,僅有一國流量為負,即呈“倒流”趨勢,但是2019年增至9個國家。受“阿拉伯之春”的影響,發生動亂的利比亞、埃及等國的投資環境有一定程度的惡化,中國資本撤出的意向較為明顯。2019年,中國直接投資最少的三個中東國家是黎巴嫩、巴勒斯坦和索馬里,這三個國家均在近幾年發生過戰爭,投資風險很大。

1.3 中國對中東國家直接投資行業分布

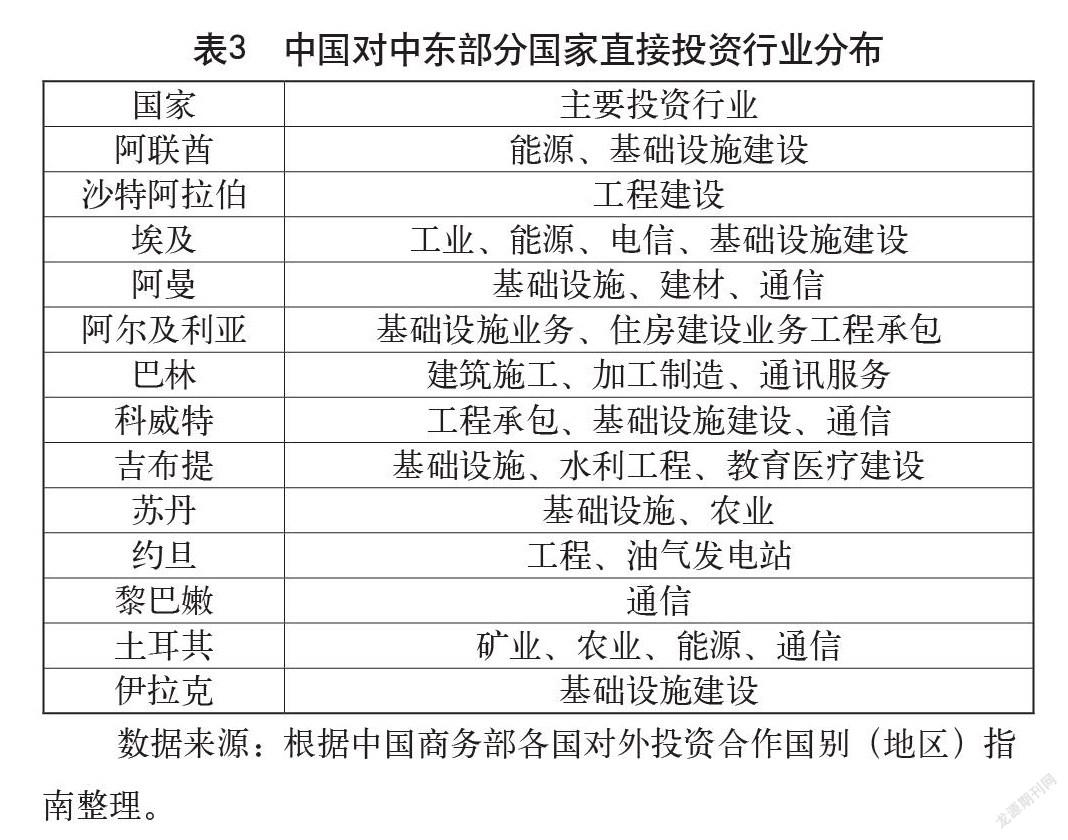

中國大部分的直接投資資金都流向了中東國家的三個主要行業領域,即能源領域、基建領域和通信領域:其一是能源領域,投資主要偏向阿聯酋和阿爾及利亞等油氣出口大國。其二是基建領域,阿曼、阿爾及利亞等中東國家在基礎建設領域與中國展開了大范圍的合作。其三是通信領域,以華為、中興為代表的中國大型通信公司先后在黎巴嫩、科威特等中東國家大力開拓電信業務。除此以外,阿曼、埃及等國都與中國合作在當地建設了自由貿易區或產業園區,中國—阿曼(杜庫姆)產業園已建設完成,中埃蘇伊士經貿合作區已能接受企業入駐,給當地社會經濟發展帶來了積極的促進作用,如表3所示。

2 中國對中東國家直接投資存在的問題

2.1 中東國家戰亂頻繁,投資的國家風險大

中東是世界上最動蕩的地區。教派沖突、種族矛盾和世界大國在該地區的博弈使其局勢復雜多變,政治環境惡化嚴重,投資中東國家的國家風險大幅上升。該地區政局的長期動蕩及復雜多變,使得投資該地區的國家風險較高。由于中東各國的政治體制、教派文化、經濟發展程度和開放程度等方面的不同,中東各國體現出的國家風險種類及風險水平

不同。

2.2 中國與中東的投資制度距離較大

中東國家普遍在外商投資立法方面借鑒西方發達國家立法體系,并普遍沿用伊斯蘭民商法作為一種習慣法。由于中國與中東國家在文化、政治、經濟等方面存在較大差異,中東國家普遍流行代理人制度,法治水平不高且法律的灰色地帶較多,故中國企業容易“水土不服”,造成投資項目失敗的情況。

2.3 中東國家能源產業投資限制較多

中東國家對油氣資源的投資管理較為嚴苛,大部分中東國家禁止外商投資其油氣資源的上游產業,這方面的代表性國家有沙特阿拉伯和伊拉克。雖然這些國家開放了油氣行業的下游產業,但依然未開放油氣行業的上游產業,外商資本依然禁止進入上游產業。

2.4 對外投資合作公共服務體系不完善

中國對外投資合作公共服務體系建設不完善,在提供風險預警、調研報告及中小企業、民營企業的服務方面有缺位現象。中國商務部網站雖設有“走出去”平臺,中國境內已出現專業的出口保險公司,但該平臺及公司普及力度不高,關于投資方面的內容不夠整合且不提供平民化的業務咨詢及風險報告,業務范圍和作用非常有限。

3 對策建議

3.1 完善中國對外投資合作公共服務體系,降低企業投資風險

中國政府應盡快完善對外投資合作公共服務體系,該體系應集投資風險體系評估、投資風險預警和企業“走出去”投資指導多種功能于一體,尤其要做到同時服務大型企業和小型民營企業。一般情況下,具有傳統國家風險可能性的國家在出現較大國家風險事件之前一定有所預兆,經濟相關指標可能出現異常情況,或者在其他一些敏感領域出現異常情況。政府應組織專業智囊團時刻關注具有較高風險的國家,一旦在這些國家發現投資風險,就要第一時間對當地的中國企業及民眾進行預先警示。

3.2 中國企業應綜合全面考量,制定合理的投資戰略

中國的對外投資企業必須在投資之前,從投資目的國相關法律法規、優惠政策、經濟發展、習慣法及政府的態度等層面出發開展全面調查,并結合自身需求制定切實可行的投資戰略。例如,科威特正在大力發展高科技行業,因此與之相關的外商投資法律法規、政策均比較開明、優惠,且政府對高科技行業的外商投資持有積極、支持的態度,無疑是中國企業進行高科技投資的優良選擇對象。

3.3 中國企業應加強國家異質性研究,“理性”“走出去”

對中國企業來說,必須對東道國的投資風險異質性給予高度重視,關注國別差異性,提前做好調研工作,并在實際投資的過程中密切關注東道國的政局情況、社會穩定性和內部沖突等潛在風險因素,不應“飲鴆止渴”。對那些外商投資法律法規不健全、社會經濟發展秩序不穩定的國家要慎重投資;對外商投資持有支持和歡迎態度的中東國家,應列為首選投資對象。

3.4 中國企業應關注當地文化,樹立良好形象

由于中國企業在中東地區投資時缺乏對當地文化的了解,缺乏對當地人文關懷和社會責任的承擔,導致當地民眾較難認同中國企業的存在,甚至認為中國民眾到當地投資或辦廠是來賺取利益,絲毫想不到中國給當地人帶來的好處,例如給當地人帶來就業機會,提升當地經濟發展水平。中國企業要注意對自身素質的提高,以及注重對東道國責任的實現,多與當地人交流,樹立綠色、發展及積極的企業形象。

參考文獻

吳傳華.中東領土與邊界問題研究[D].北京:中共中央黨校,2009.

商務部. 2019年中國對外直接投資統計公報,2020.

劉冬.境外工業園建設與中阿產能合作[J].西亞非洲,2017(6): 114-136.

任曉猛.伊斯蘭金融的宏觀經濟效應[D].杭州:浙江大學,2017.

朱雄關.“一帶一路”背景下中國與沿線國家能源合作問題研究[D].昆明:云南大學,2016.

宋剛.“走出去”戰略國別比較研究[J].經濟研究參考,2002(73):11-19.

姜英梅.“阿拉伯之春”以來的中東經濟發展問題:困境與應對[J].當代世界,2021(4):46-52.

劉勝湘,高瀚.中東劇變背景下中國中東大國外交論析[J].西亞非洲,2020(5):82-116.

陳茗芳.基于“一帶一路”的中國對中東投資戰略意義及政策風險探究[J].農家參謀,2019(15):169.

田澤.建設“絲路經濟帶”背景下中國對中東國家投資環境評價研究[J]. 現代經濟探討,2016(1):45-49.

Research on China’s Direct Investment in the Middle East Countries

Party School of the Gansu Provincial Committee of the CPS (Administration Institute)

Lanzhou, Gansu? 730071

ZHANG Lingling? XIE Ruobing? WANG Pengfei

Bureau of Education, Chongxin County in Gansu Province? ?Chongxin, Gansu? 744200

ZHANG Wenhui

Abstract: In the context of the “Belt and Road” initiative and the international and domestic dual circulation, the Middle East countries with rich energy reserves have always been China’s friendly and cooperative partners by implementing the policy of “going out”. After years of friendly business cooperation, China has become the largest trading partner of Middle East countries, and the Middle East countries have risen to the seventh place of China’s trading partner. In March 2021, China’s consecutive visits to the Middle East reflected the general direction of the two sides working hand in hand to build a community with a shared future. However, with the increasingly close economic and trade relations, the proportion of China’s direct investment in Middle East countries is relatively small in recent years, and shows a trend of decreasing year by year, and China’s direct investment in Middle East countries has been weakened. In order to solve this problem, this research puts forward some feasible countermeasures by analyzing the internal factors such as the investment environment and institutional environment of the Middle East countries and the external factors such as the supply of investment services in China.

Keywords: the Middle East; OFDI; investment environment