衍生工具應用與真實盈余管理

2022-03-26 11:20:43郭慧婷董南雁

財會月刊·下半月 2022年1期

關鍵詞:財務風險

郭慧婷 董南雁

【摘要】以2009 ~ 2019年A股上市公司數據為研究樣本, 考察衍生工具應用與真實盈余管理之間的關系, 結果表明: 應用衍生工具公司的真實盈余管理程度更大, 特別是在衍生工具經濟復雜性較高時; 衍生工具應用與真實盈余管理之間的正向關系在非國有企業和財務風險低的公司中更加顯著。 進一步研究發現: 應用衍生工具公司的應計盈余管理程度更小, 且在衍生工具經濟復雜性較高的公司中更明顯。 這一結論從側面驗證了應用衍生工具的公司真實盈余管理程度更高。

【關鍵詞】衍生工具應用;真實盈余管理;產權性質;財務風險

【中圖分類號】F272? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2022)02-0034-9

一、引言

隨著衍生品市場的快速發展, 衍生工具的高杠桿性和經濟復雜性也會對管理層的盈余管理行為產生影響[1] 。 一方面, 由于金融資產的分類計量以及預期損失模型的運用要求更多的管理層職業判斷, 企業借此規避監管和操縱利潤的空間加大[2] ; 另一方面, 由于對金融工具和衍生工具進行計量的公允價值難以可靠取得,? IFRS 9可能被用于盈余管理而造成會計信息的可靠性下降[3] 。

目前, 研究衍生工具應用與盈余管理的相關文獻大多圍繞應計盈余管理展開[1] 。 隨著應計盈余管理的操縱空間縮小以及成本增加[4] , 管理層逐漸轉向真實盈余管理來實現其盈余目標[5,6] 。 由于上市公司應用衍生工具具有方式多樣性、經濟實質復雜性等特性, 且套期會計處理尤為復雜, 投資者、分析師等也較難識別衍生工具的使用動機和應用實質[7] 。 可見, 上市公司衍生工具應用中的真實活動盈余管理問題亟待研究。

基于此, 本文以2009 ~ 2019年我國A股上市公司為研究樣本, 實證檢驗衍生工具應用中的真實盈余管理行為, 發現應用衍生工具的公司存在更高程度的真實盈余管理, 并且在非國有企業和財務風險較低的應用衍生工具公司中真實盈余管理程度更高。 在進一步檢驗中, 本文還發現衍生工具應用與應計盈余管理負相關, 且應用衍生工具更復雜的公司以及財務風險更高的應用衍生工具公司, 應計盈余管理更少。

與現有文獻相比, 本文的主要貢獻有: 第一, 為衍生工具應用中存在的真實盈余管理提供實證證據, 充實了現有的盈余管理研究內容; 第二, 發現應用衍生工具種類更多的公司真實盈余管理程度更高, 進一步豐富了衍生工具應用的動機研究; 第三, 驗證了應用衍生工具的公司在財務風險較低時真實盈余管理程度更高, 為信息使用者和監管部門發現和治理公司盈余管理提供了新的思路和視角。

二、文獻回顧與假設提出

(一)文獻回顧

20世紀70年代以來, 布雷頓森林體系的瓦解導致匯率、利率和股價等金融資產價格產生異常劇烈的波動, 衍生工具應運而生并迅速成為公司行之有效的風險管理工具[8] 。 然而, 公司應用衍生工具的動機復雜, 可能因未有效套期而有意投機[9] 。 還有公司應用衍生工具不僅出于風險管理、投機獲利的動機, 還有可能存在盈余管理目的[10] 。 目前有關衍生工具應用與盈余管理的文獻主要圍繞應計盈余管理展開。 Barton[1] 研究發現, 衍生工具與操縱性應計盈余管理存在部分替代, 以平滑利潤波動; Hu和Zhou[11] 對Barton[1] 的研究數據進行擴展后得到相同的實證結果: 美國上市公司替代性使用衍生工具和應計盈余管理。 可見, 在衍生工具的應用中存在盈余管理行為已是不爭的事實。

國際財務報告準則(IFRS)以及美國財務會計準則公告(SFAS)對衍生工具會計準則的不斷完善, 使得上市公司應用衍生工具進行應計項目操作的空間縮小, 從而進一步抑制衍生工具應用中的應計盈余管理行為。 Cohen等[4] 通過研究薩班斯—奧克斯利法案(Sarbanes-Oxley Act, SOX)的頒布對盈余管理方式的影響, 發現頒布前公司更多使用應計盈余管理, 而頒布后, 則轉向了操控實際活動。 Chang等[12] 提出, SFAS 161(Disclosures about Derivative Instruments and Hedging Activities)實施之后, 公司信息環境質量的提升能夠減少金融工具對沖(實際是通過應計盈余平滑)帶來的公司價值溢價。

2014年我國金融工具會計準則與國際準則持續趨同后, 引發了國內學者對衍生工具的相關研究。 邱月華、曲曉輝[3] 認為, 由于金融工具及衍生金融工具的公允價值難以可靠取得, 易被用于盈余管理。 因此, 衍生工具應用中管理者操控公司利潤、獲取個人利益的盈余管理手段亟待研究。

(二)假設提出

1. 衍生工具應用與真實盈余管理的關系。 越來越多的研究發現, 應用衍生工具的公司可能轉向真實盈余管理來實現管理層盈余目標。 Graham等[5] 認為, 管理層更傾向于采取包括衍生工具應用在內的真實盈余管理而非應計盈余管理以操縱盈余, 因為應計盈余管理更易引起審計師及監管方的注意。 上市公司通過衍生工具應用中的真實盈余管理進行利潤平滑, 可以減少企業稅收, 提高企業價值[13] 。 除此之外, 還能避免投資不足以及降低財務困境成本[14] 。

關于衍生工具應用對盈余質量影響的研究, Hairston和Brooks[15] 發現衍生工具應用被認為是降低收入波動的真實活動盈余管理。 并且金融工具及套期會計相關準則新修訂發布后, 應計盈余管理程度減弱。 這可能與基于完美市場角度下的傳統套期保值理論預期相反, 而更符合基期逐差理論。 該理論代表學者Working[16] 提出, 套期保值由風險管理和投機獲利組成, 公司更多出于投機獲利的動機使用衍生工具。 因此, 對套期保值的認識與應用偏差, 使衍生工具應用中存在盈余管理的空間。 Choi等[10] 提供證據發現, SFAS 133實施之后衍生對沖與應計盈余的替代關系有所減弱。 因此, 頒布實施金融工具相關準則減少了金融工具應用中的應計盈余管理行為, 且衍生工具對盈余管理的影響在真實活動中的可操控性比傳統的盈余管理更強。

綜上所述, 應用衍生工具的公司更傾向于進行隱蔽性更強的真實盈余管理。 因此, 本文提出如下假設:

H1: 與未應用衍生工具的公司相比, 應用衍生工具的公司真實盈余管理程度更高。

在上市公司應用衍生工具的過程中, 衍生工具的經濟復雜性也會影響上市公司的盈余管理程度。 金融工具會計準則是會計準則體系中最復雜且難以理解及應用的準則之一, 而且現代組合投資套期保值理論也支持更多的套期工具組合。 Johnson[17] 和Ederington[18] 兩位代表性學者分析了多種投資組合的套期保值比重以避險。

衍生工具公允價值的不確定性, 為管理層利用衍生工具進行盈余管理留下了更大的操縱空間。 而且以原則為導向的準則制定模式在降低準則復雜性的同時, 也帶來了對其可能產生的信息可比性降低以及盈余管理空間增加的擔憂[3] 。

基于以上分析, 本文認為管理層應用衍生工具的類型越多、規模越大、經濟內容越復雜, 其對上市公司真實盈余管理的影響就越大。 因此, 本文提出如下假設:

H2: 衍生工具的經濟內容越復雜, 公司真實盈余管理程度越高。

2. 產權性質差異下的衍生工具應用與真實盈余管理關系。 接下來討論我國特有的產權性質差異對衍生工具應用經濟后果的影響。 本文主要從我國上市公司內外兩個方面, 研究產權性質的調節作用。

從外部監督來看, 國有企業多是規模較大且關系國計民生重要行業的大型企業, 國資委要求國有企業必須審慎運用金融衍生工具, 禁止任何形式的投機交易; 相對而言, 非國有企業的經營管理規范相對較寬松、外部監管制度相對松散, 其在選擇和應用衍生工具上有更大的自主性和靈活性。 劉任帆[19] 通過分組研究發現, 套期保值組大部分是國務院國資委或地方國資委控股的上市公司, 而投機組大部分是民營控股的上市公司, 說明國有與非國有企業使用衍生工具的目的存在差異。

從內部治理來看, 國有企業的內部控制流程從設計到執行相對完善。 而非國有上市公司在應用衍生工具的過程中, 容易忽略衍生工具風險帶來的失敗和虧損。 例如: 2005年中盛糧油2.27億港元的期貨套期保值虧損; 2008年中信泰富由于外匯期權累計虧損186億港元, 導致市值縮水超過210億港元。

由此可見, 衍生工具的應用在不同產權性質公司中存在著差異。 相比非國有企業, 國有企業在應用衍生工具的過程中, 外部監管和內部控制更加嚴格, 在一定程度上抑制了衍生工具應用中的盈余管理行為。 因此, 本文提出如下假設:

H3: 與國有企業相比, 應用衍生工具的非國有企業的真實盈余管理程度更高。

3. 不同財務風險水平下的衍生工具應用與真實盈余管理的關系。 2017年, 我國正式接任金磚國家主席國, 標志著我國資本市場越來越趨向成熟, 市場主體優勝劣汰, 上市公司面臨的風險種類和風險程度增加, 上市公司陷入財務困境的風險也隨之增大。 那么, 在不同財務風險水平下, 公司衍生工具應用中的真實盈余管理程度有何不同?

已有研究表明, 上市公司財務風險對管理層盈余管理行為有顯著影響[20] 。 在不同程度的財務風險下, 管理層選擇兩類盈余管理的偏好也存在差異。 而且在經營環境面臨較大財務風險時, 管理層會減少真實盈余管理活動, 以防止公司陷入更大的財務困境[21] 。 本文認為, 在衍生工具應用中的盈余管理行為亦是如此。 一方面, 管理層會替代性地使用真實盈余管理和應計盈余管理來操縱公司利潤, 隨著應計盈余管理操縱空間縮小, 管理層更傾向于通過真實盈余管理來實現其盈余目標[22] ; 另一方面, 在公司經營環境面臨較大不確定性、財務風險較高時, 管理層一般會選擇盈余管理來粉飾公司的財務狀況, 由于真實盈余管理的實施成本更高[23] 、對公司長期業績的破壞程度更強[24] , 此時管理層會減少真實盈余管理活動。 因此, 財務風險高的公司進行真實盈余管理的可能性降低。 故本文認為, 應用衍生工具公司中的真實盈余管理程度, 在不同財務風險水平下會有所不同。 財務風險高的公司, 管理層會降低其真實盈余管理程度, 以防止公司陷入更大的財務困境; 財務風險低的公司, 管理層更傾向于通過真實盈余管理達到其盈余管理目的。 因此, 本文提出如下假設:

H4: 在應用衍生工具的公司中, 與財務風險高的公司相比, 財務風險低的公司真實盈余管理程度更高。

三、實證研究設計

(一)樣本選擇和數據來源

2008年爆發的金融危機對應用衍生工具的公司產生顯著影響, 故本文所選樣本始于2009年, 截止于衍生工具相關修訂準則實施前的2019年, 以保持制度與口徑的一致性。 具體樣本獲取過程如下:

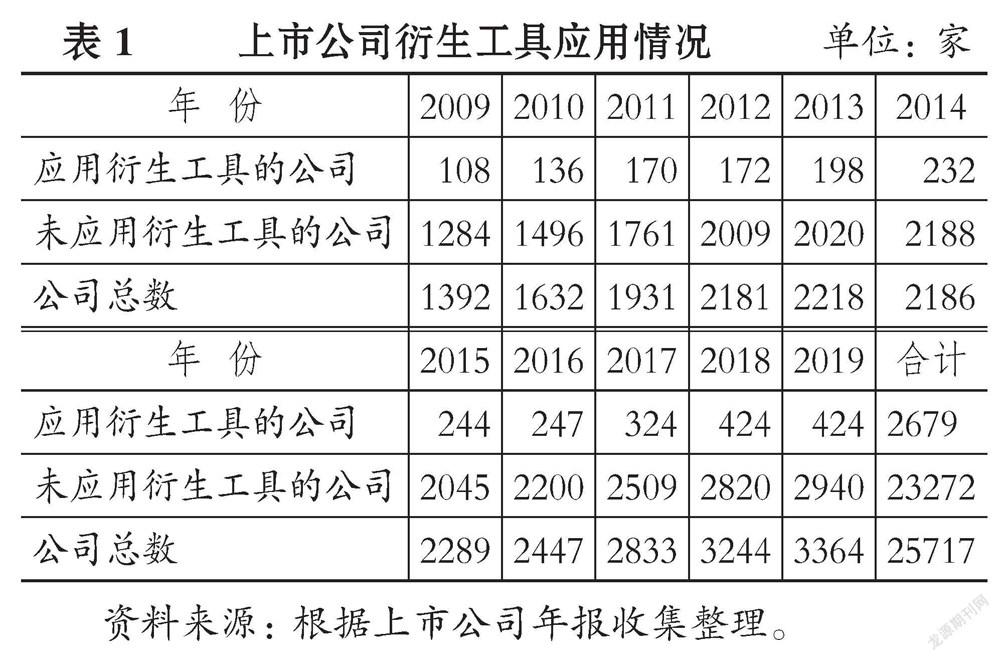

首先, 收集2009 ~ 2019年A股非ST、非金融保險類上市公司相關數據, 剔除數據缺漏的公司后共有25717家上市公司樣本。 公司衍生工具應用數據從年報中手工收集。 利用Python進行文本挖掘, 獲取上市公司衍生工具應用情況, 通過搜索“金融衍生資產/負債”“期貨/權”“遠期”“掉期”“延期”等關鍵詞, 手工整理并統計上市公司衍生工具應用情況, 即凡在年報中搜集到這些關鍵詞的公司, 則作為應用衍生工具的樣本公司。 所有公司財務數據均來源于國泰安數據庫。 對主要連續變量進行上下1%的winsorize處理。

表1列示了2009 ~ 2019年每年應用和未應用衍生工具的樣本公司數量, 可以看出應用衍生工具的公司數量呈遞增趨勢, 從2009年的108家, 增長至2019年的424家。

(二)變量定義

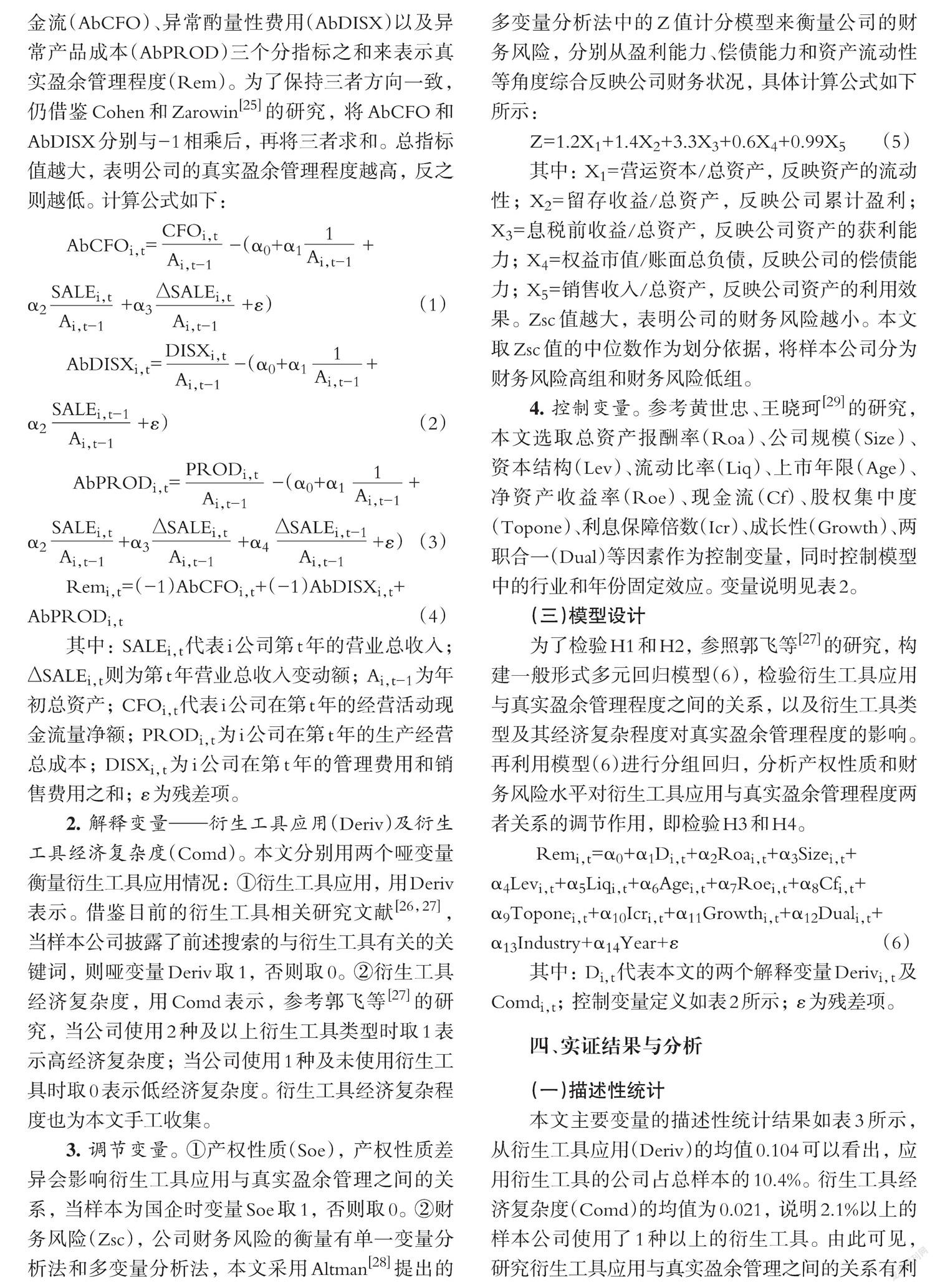

1. 被解釋變量——真實盈余管理程度(Rem)。 本文對真實盈余管理程度的衡量主要參考Cohen和Zarowin[25] 提出的相關模型, 利用異常經營活動現金流(AbCFO)、異常酌量性費用(AbDISX)以及異常產品成本(AbPROD)三個分指標之和來表示真實盈余管理程度(Rem)。 為了保持三者方向一致, 仍借鑒Cohen和Zarowin[25] 的研究, 將AbCFO和AbDISX分別與-1相乘后, 再將三者求和。 總指標值越大, 表明公司的真實盈余管理程度越高, 反之則越低。 計算公式如下:

AbCFOi,t=? ? ? ? ? ?-(α0+α1? ? ? ? ? ? +

α2? ? ? ? ? ? ? ?+α3? ? ? ? ? ? ? ? ? +ε) (1)

AbDISXi,t=? ? ? ? ? ?-(α0+α1? ? ? ? ?+

α2? ? ? ? ? ? ? +ε) (2)

AbPRODi,t=? ? ? ? ? ? ? -(α0+α1? ? ? ? ? ?+

α2? ? ? ? ? ?+α3? ? ? ? ? ? ?+α4? ? ? ? ? ? ? ? ? ?+ε) (3)

Remi,t=(-1)AbCFOi,t+(-1)AbDISXi,t+

AbPRODi,t (4)

其中: SALEi,t代表i公司第t年的營業總收入; ?SALEi,t則為第t年營業總收入變動額; Ai,t-1為年初總資產; CFOi,t代表i公司在第t年的經營活動現金流量凈額; PRODi,t為i公司在第t年的生產經營總成本; DISXi,t為i公司在第t年的管理費用和銷售費用之和; ε為殘差項。

2. 解釋變量——衍生工具應用(Deriv)及衍生工具經濟復雜度(Comd)。 本文分別用兩個啞變量衡量衍生工具應用情況: ①衍生工具應用, 用Deriv表示。 借鑒目前的衍生工具相關研究文獻[26,27] , 當樣本公司披露了前述搜索的與衍生工具有關的關鍵詞, 則啞變量Deriv取1, 否則取0。 ②衍生工具經濟復雜度, 用Comd表示, 參考郭飛等[27] 的研究, 當公司使用2種及以上衍生工具類型時取1表示高經濟復雜度; 當公司使用1種及未使用衍生工具時取0表示低經濟復雜度。 衍生工具經濟復雜程度也為本文手工收集。

3. 調節變量。 ①產權性質(Soe), 產權性質差異會影響衍生工具應用與真實盈余管理之間的關系, 當樣本為國企時變量Soe取1, 否則取0。 ②財務風險(Zsc), 公司財務風險的衡量有單一變量分析法和多變量分析法, 本文采用Altman[28] 提出的多變量分析法中的Z值計分模型來衡量公司的財務風險, 分別從盈利能力、償債能力和資產流動性等角度綜合反映公司財務狀況, 具體計算公式如下所示:

Z=1.2X1+1.4X2+3.3X3+0.6X4+0.99X5 (5)

其中: X1=營運資本/總資產, 反映資產的流動性; X2=留存收益/總資產, 反映公司累計盈利; X3=息稅前收益/總資產, 反映公司資產的獲利能力; X4=權益市值/賬面總負債, 反映公司的償債能力; X5=銷售收入/總資產, 反映公司資產的利用效果。 Zsc值越大, 表明公司的財務風險越小。 本文取Zsc值的中位數作為劃分依據, 將樣本公司分為財務風險高組和財務風險低組。

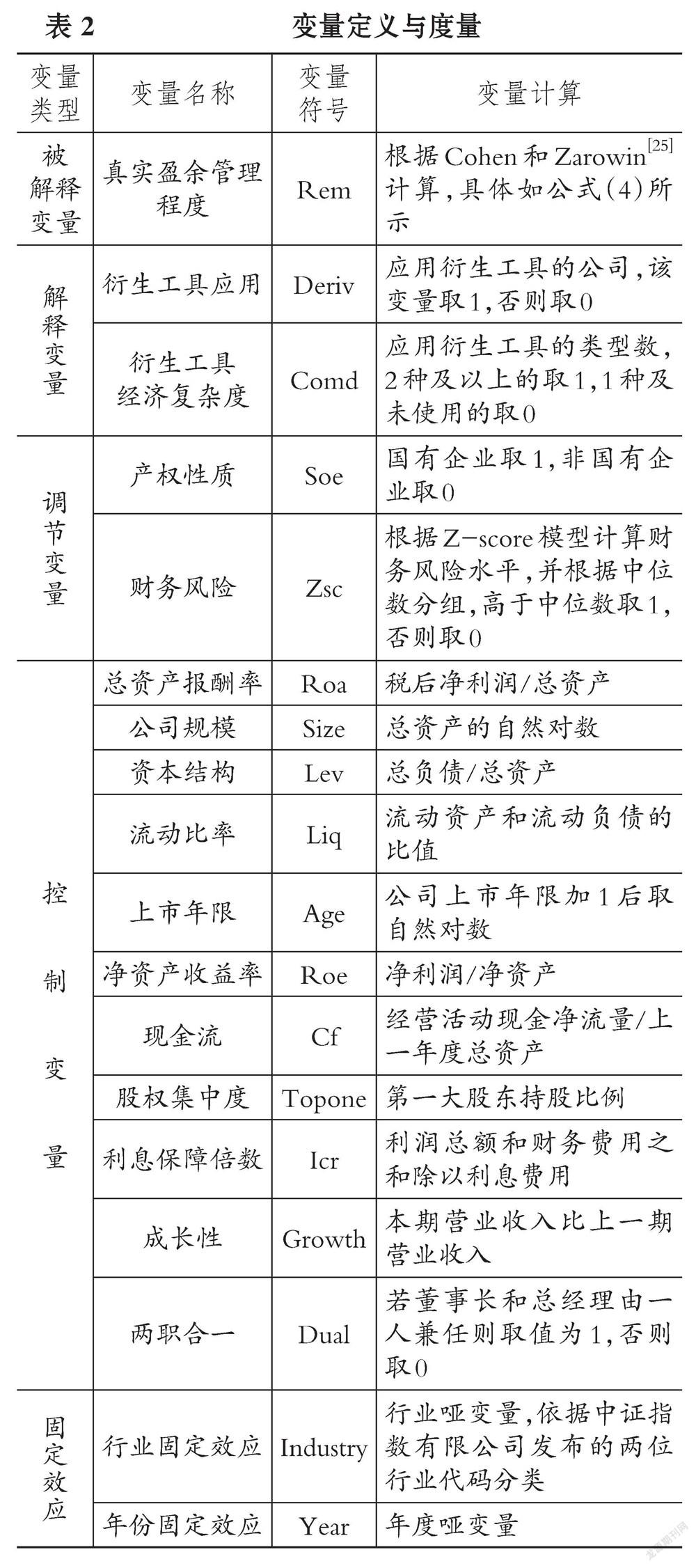

4. 控制變量。 參考黃世忠、王曉珂[29] 的研究, 本文選取總資產報酬率(Roa)、公司規模(Size)、資本結構(Lev)、流動比率(Liq)、上市年限(Age)、凈資產收益率(Roe)、現金流(Cf)、股權集中度(Topone)、利息保障倍數(Icr)、成長性(Growth)、兩職合一(Dual)等因素作為控制變量, 同時控制模型中的行業和年份固定效應。 變量說明見表2。

(三)模型設計

為了檢驗H1和H2, 參照郭飛等[27] 的研究, 構建一般形式多元回歸模型(6), 檢驗衍生工具應用與真實盈余管理程度之間的關系, 以及衍生工具類型及其經濟復雜程度對真實盈余管理程度的影響。 再利用模型(6)進行分組回歸, 分析產權性質和財務風險水平對衍生工具應用與真實盈余管理程度兩者關系的調節作用, 即檢驗H3和H4。

Remi,t=α0+α1Di,t+α2Roai,t+α3Sizei,t+

α4Levi,t+α5Liqi,t+α6Agei,t+α7Roei,t+α8Cfi,t+

α9Toponei,t+α10Icri,t+α11Growthi,t+α12Duali,t+

α13Industry+α14Year+ε? (6)

其中: Di,t代表本文的兩個解釋變量Derivi,t及Comdi,t; 控制變量定義如表2所示; ε為殘差項。

四、實證結果與分析

(一)描述性統計

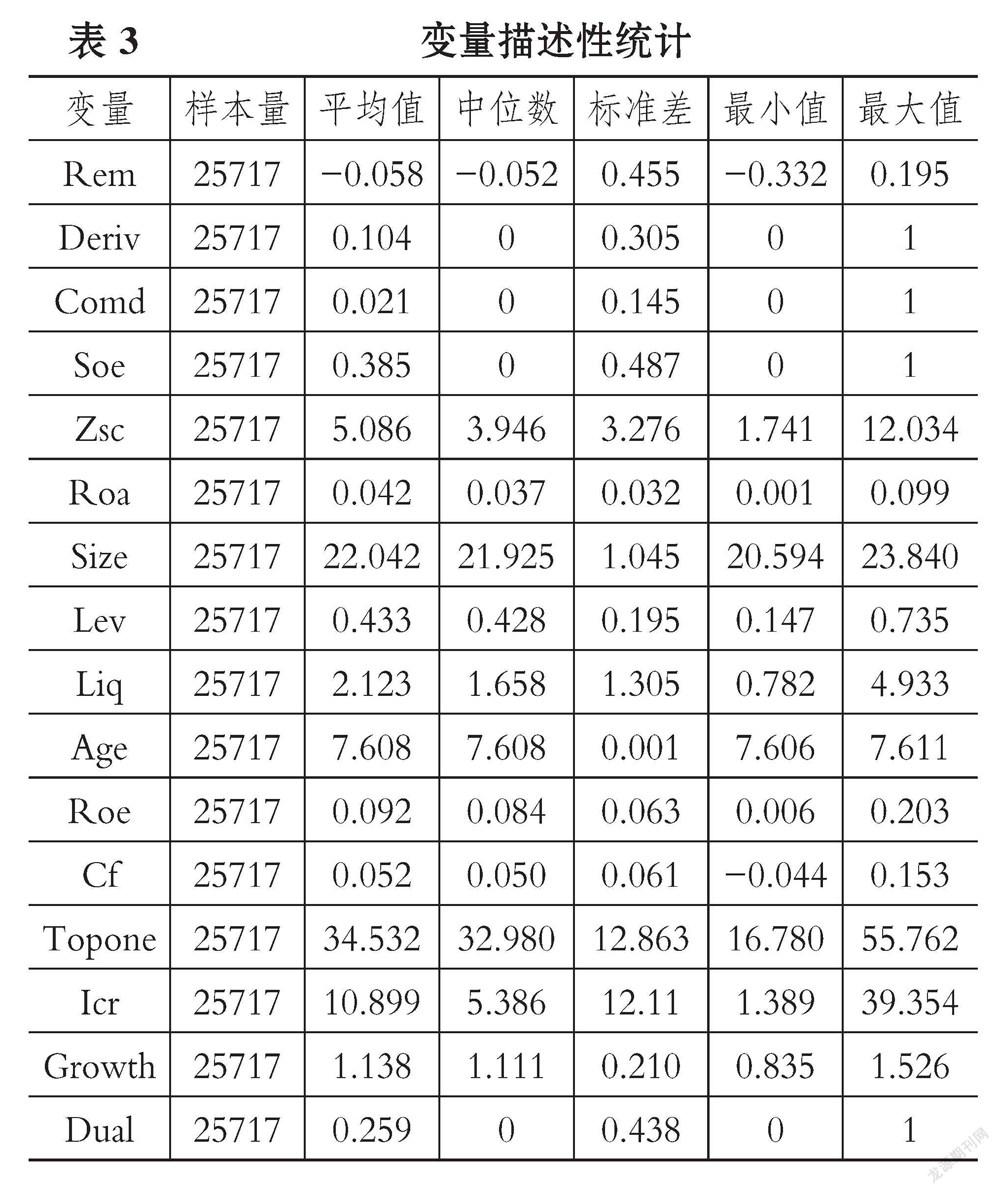

本文主要變量的描述性統計結果如表3所示, 從衍生工具應用(Deriv)的均值0.104可以看出, 應用衍生工具的公司占總樣本的10.4%。 衍生工具經濟復雜度(Comd)的均值為0.021, 說明2.1%以上的樣本公司使用了1種以上的衍生工具。 由此可見, 研究衍生工具應用與真實盈余管理之間的關系有利于我國上市公司規范應用衍生工具。 從產權性質(Soe)的均值0.385可知, 樣本公司中有38.5%為國有企業, 61.5%為非國有企業。 Altman[28] 對Z值的分析為, Z值大于2.99則企業不可能破產, 小于1.81則企業很可能破產, 介于1.81和2.99之間, 屬于灰色區域。 即Z值越大, 公司越健康, 破產概率越小。 從表3的財務風險(Zsc)均值5.086可以看出, 大部分樣本公司較為健康; 但是從最小值1.741可以看出, 個別公司破產概率仍較大, 應該引起投資者和監管部門的注意。 其他控制變量的均值和中位數接近, 說明各變量觀測值總體上呈正態分布。

(二)相關性分析

從相關系數結果(限于篇幅, 相關性分析表未報告, 備索)看, 衍生工具應用(Deriv)與上市公司真實盈余管理程度(Rem)的Pearson(Spearman)相關系數為0.039(0.073), 且在1%的水平上顯著, 初步驗證了H1; 衍生工具經濟復雜度(Comd)與上市公司真實盈余管理程度(Rem)的相關系數為0.029(0.052), 且在1%的水平上顯著, 初步驗證了H2。

(三)多元回歸分析

在進行回歸分析前, 本文運用Heckman兩步法[30] 控制企業衍生工具應用可能存在的自選擇問題。 采用其他企業應用衍生工具的均值作為工具變量, 并在第一階段中計算出逆米爾斯比率(Imr), 再在第二階段中將該比率(Imr)作為控制變量來檢驗本文的相關假設。

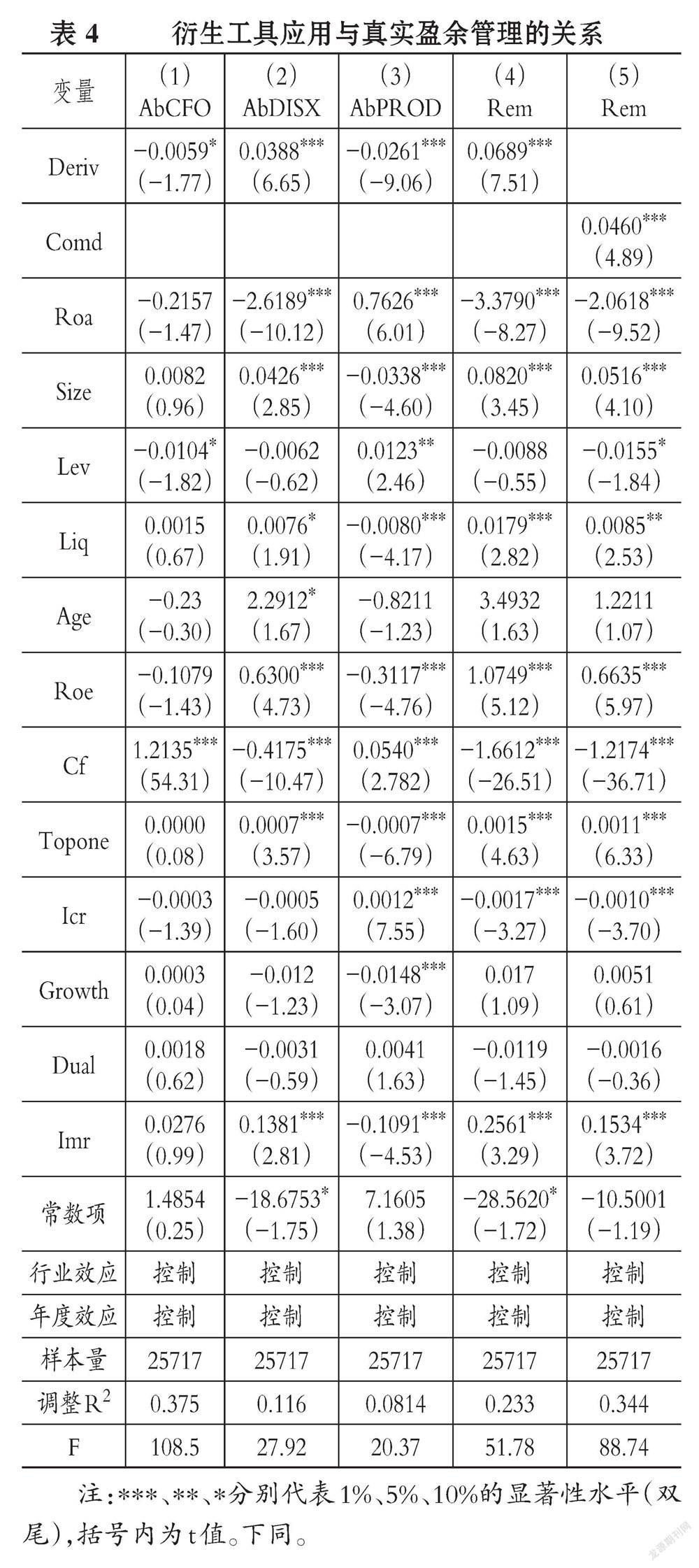

1. 衍生工具應用與真實盈余管理回歸結果。 上市公司衍生工具應用對真實盈余管理影響的結果如表4所示。 其中AbCFO、AbDISX和AbPROD分別從經營活動現金流、酌量性費用和產品成本三個角度, 檢驗衍生工具應用對真實盈余管理的具體影響路徑, 其中衍生工具應用通過異常經營活動現金流(AbCFO)、異常酌量性費用(AbDISX)和異常產品成本(AbPROD)來影響盈余(系數分別為-0.0059、0.0388和-0.0261, t值分別為-1.77、6.65和-9.06), 最終提高公司真實盈余管理程度。

表4第(4)列為衍生工具應用(Deriv)與真實盈余管理程度(Rem)的回歸結果, 衍生工具應用(Deriv)的系數為0.0689(t=7.51), 其與真實盈余管理程度(Rem)在1%的顯著性水平上正相關, 說明應用衍生工具的公司真實盈余管理程度更高, H1得到驗證。

表4第(5)列為衍生工具經濟復雜度(Comd)與真實盈余管理程度(Rem)的回歸結果, 衍生工具經濟復雜度(Comd)的系數為0.0460(t=4.89), 且在1%的水平上顯著, 即公司應用衍生工具的類型越多、經濟內容越復雜, 公司應用衍生工具引起的真實盈余管理程度越高, H2得證。

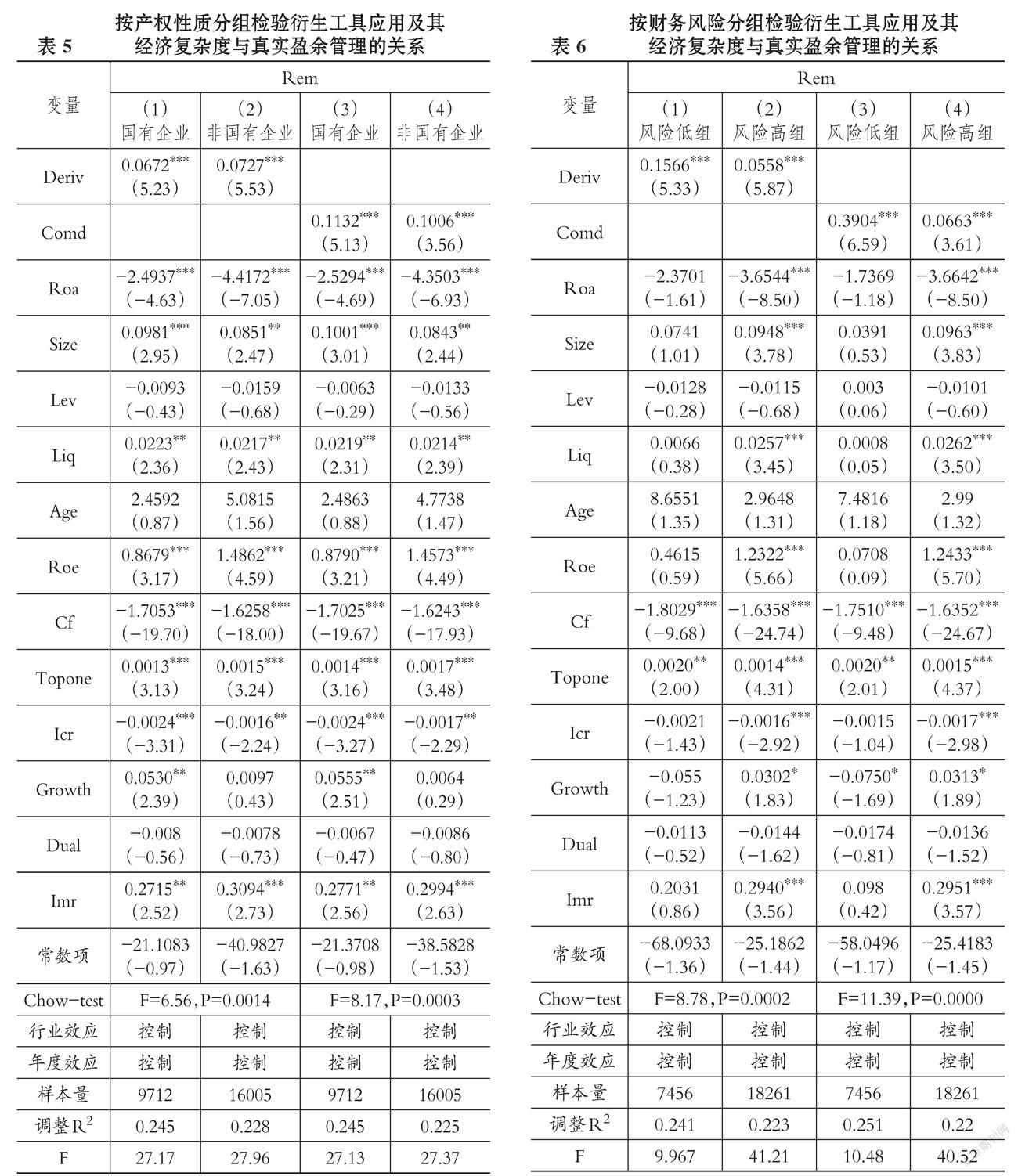

2. 產權性質的調節作用回歸結果。 本文采用分組回歸檢驗產權性質對衍生工具應用與真實盈余管理兩者關系的調節作用, 回歸結果如表5第(1)、(2)列所示。 其中, 國有企業衍生工具應用(Deriv)的系數為0.0672(t=5.23), 非國有企業的系數為0.0727(t=5.53), 進一步采用Chow-test檢驗組間系數差異, 國有企業和非國有企業的組間系數差異是顯著的(F=6.56, P=0.0014)。 這說明產權性質對衍生工具應用與真實盈余管理兩者關系具有調節作用, 且在非國有企業中真實盈余管理程度更高, 這與Dong等[31] 的研究結果一致。

此外, 本文分別檢驗了不同產權性質下, 衍生工具經濟復雜度與真實盈余管理程度之間的關系, 實證檢驗結果如表5第(3)、(4)列所示。 但在以應用衍生工具經濟復雜度分組的情況下, 與非國有企業相比, 國有企業真實盈余管理程度稍高。 對于非國有企業應用衍生工具復雜程度與真實盈余管理的關系還有待細分研究。 H3部分得證。

3. 財務風險的調節作用回歸結果。 財務風險對衍生工具應用與真實盈余管理兩者關系的分組回歸結果如表6所示。 本文以財務風險Zsc值的中位數為劃分依據, 將樣本分為財務風險高組和財務風險低組并進行分組回歸。 如表6第(1)、(2)列所示: 在財務風險低組, 衍生工具應用(Deriv)的系數為0.1566(t=5.33); 在財務風險高組, 衍生工具應用(Deriv)的系數為0.0558(t=5.87)。 本文采用Chow-test進一步檢驗了組間差異, 發現財務風險高和財務風險低的公司其組間系數差異是顯著的(F=8.78, P=0.0002)。 H4得到驗證, 即應用衍生工具且財務風險較低的公司, 真實盈余管理程度更高。

另外, 本文還分別檢驗了不同財務風險情況下, 衍生工具經濟復雜度(Comd)與真實盈余管理程度(Rem)之間的關系, 實證結果如表6第(3)、(4)列所示。 財務風險低組中應用復雜衍生工具的公司(系數為0.3904, t=6.59), 比財務風險高組中應用復雜衍生工具的公司(系數為0.0663, t=3.61)真實盈余管理程度更高, Chow-test檢驗結果為F=11.39, P=0.0000。 綜合以上結果可以看出, 應用衍生工具的公司中, 與財務風險高的公司相比, 財務風險低的公司真實盈余管理程度更高, H4得到驗證。

(四)進一步分析: 衍生工具應用與應計盈余管理關系檢驗

財政部不斷完善衍生工具會計準則, 抑制了管理層操縱應計項目的行為。 為了進一步揭示應用衍生工具的公司中的應計盈余管理程度, 本文以應計盈余管理為被解釋變量進行回歸, 該應計盈余管理程度用修正的Jones模型衡量并用Da來表示。 檢驗模型如式(7)所示, 參考Dong等[31] 的研究, 該回歸模型的控制變量與前述真實盈余管理(Rem)做被解釋變量時一致。

Dai,t=α0+α1Di,t+α2Sizei,t+α3Levi,t+α4Liqi,t+

α5Agei,t+α6Roei,t+α7Industry+α8Year+ε (7)

其中: Di,t分別代表本文的兩個解釋變量Derivi,t及Comdi,t; 控制變量如表2所示; ε為殘差項。

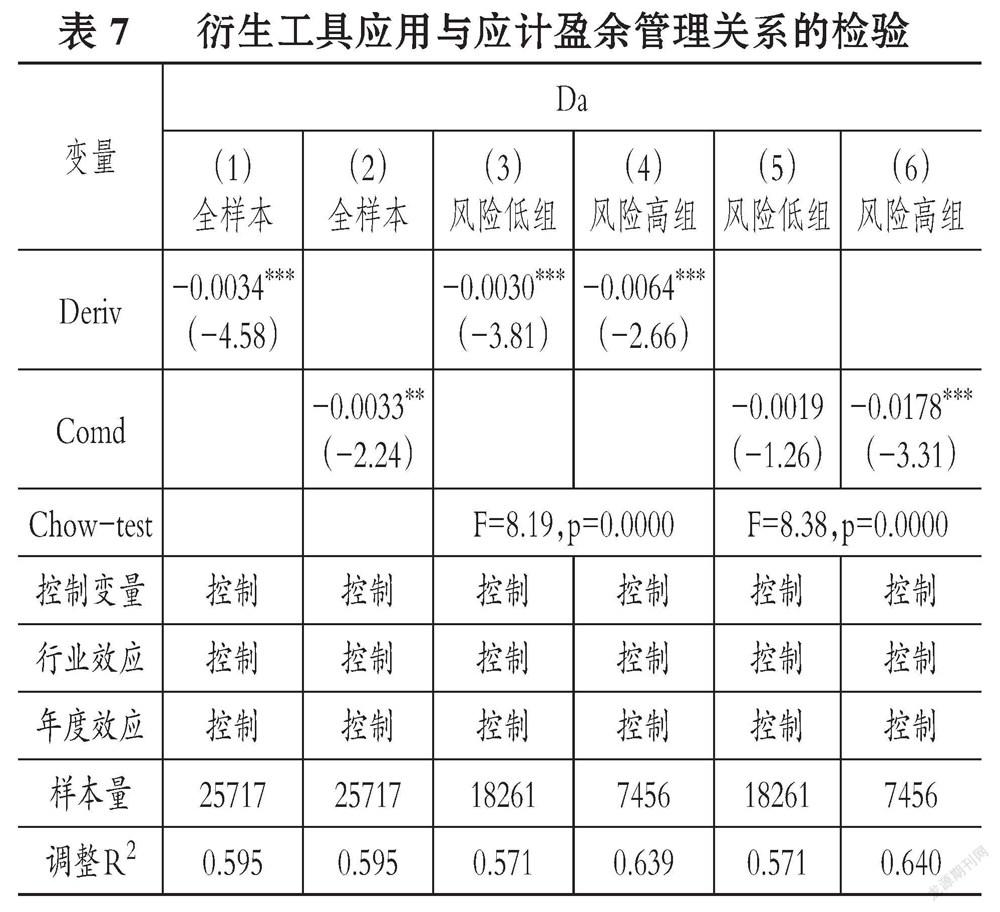

如表7第(1)、(2)列所示, 衍生工具應用(Deriv)與應計盈余管理(Da)顯著負相關(系數為-0.0034, t值為-4.58), 衍生工具經濟復雜度(Comd)與應計盈余管理(Da)之間也顯著負相關(系數為-0.0033, t值為-2.24), 驗證了衍生工具與應計盈余管理存在負相關關系, 這與Barton[1] 以及Choi等[10] 認為衍生工具與應計盈余管理存在替代關系的結論一致。

接下來, 本文分別考察不同財務風險水平下衍生工具應用與應計盈余管理的關系。 同樣以財務風險(Zsc)Z值的中位數為劃分依據, 將樣本劃分為財務風險低組和財務風險高組進行分組回歸, 結果如表7第(3) ~ (6)列所示。

從表7第(3)、(4)列結果看, 衍生工具應用(Deriv)與應計盈余管理程度(Da)在財務風險低組和財務風險高組都顯著負相關。 且相比財務風險低組, 該負向關系在財務風險高組更顯著, 兩組系數分別為-0.0030和-0.0064, t值分別為-3.81和-2.66, Chow-test檢驗組間系數差異顯著(F=8.19, p=0.0000)。 說明應用衍生工具的公司在風險較高樣本組中應計盈余管理程度更低。

如表7第(5)、(6)列所示, 衍生工具經濟復雜度(Comd)與應計盈余管理程度(Da)在財務風險低組和財務風險高組都負相關。 在財務風險低組, 衍生工具經濟復雜度(Comd)與應計盈余管理程度(Da)的負向關系不顯著(系數為-0.0019, t值為

-1.26); 而在財務風險高組, 衍生工具經濟復雜度(Comd)與應計盈余管理(Da)顯著負相關(系數為

-0.0178, t值為-3.31), Chow-test檢驗組間系數差異顯著(F=8.38, p=0.0000)。 Guo和Wang[32] 也發現, 在除期貨以外更多復雜類型的衍生工具中, 應計盈余平滑這類盈余管理行為更少。 綜上, 本研究發現, 應用衍生工具的公司的應計盈余管理程度(Da)更低, 且這一負向關系在衍生工具經濟復雜度(Comd)更高的公司, 以及財務風險(Zsc)更高的公司中更明顯。 該研究結果也在一定程度上驗證了應用衍生工具的公司的真實盈余管理程度(Rem)更高。 限于篇幅, 進一步分析僅列示主要變量結果, 其余內容備索。

(五)穩健性檢驗

本文采用了滯后一期的被解釋變量(真實盈余管理程度(Remt+1)以及PSM中常用的三種匹配方法對樣本進行匹配, 分別從研究樣本和指標度量方面檢驗研究結論的穩健性。

1. 采用被解釋變量(Remt+1)滯后的方式。 在進行上述替換并重新進行回歸后, 結論保持不變, 再次驗證了H1和H2。 有關產權性質和財務風險對衍生工具應用與真實盈余管理之間關系作用的穩健性檢驗, 依舊采用了滯后一期的真實盈余管理程度Remt+1, 分別實證檢驗了產權性質和財務風險對兩者關系的調節作用, 再次驗證了H3和H4, 上文結論依然成立。

2. PSM匹配方法。 為了進一步驗證結果的穩健性, 本文借鑒Lian等[33] 的相關做法, 采用PSM匹配常用的三種方法即最近鄰匹配法、半徑匹配法以及核匹配法, 對匹配后的樣本分別進行產權性質和財務風險的調節作用檢驗, 發現結論依然穩健。

五、結論與啟示

基于2009 ~ 2019年我國A股非金融保險類上市公司的經驗數據, 本文研究了衍生工具應用與真實盈余管理之間的關系, 結果表明: 應用衍生工具的公司真實盈余管理程度更高, 并且在衍生工具應用更復雜的公司中真實盈余管理程度更高; 與國有企業相比, 應用衍生工具的非國有企業真實盈余管理程度更高; 與財務風險高的公司相比, 財務風險低的應用衍生工具的公司真實盈余管理程度更高; 進一步研究發現, 應用衍生工具的公司的應計盈余管理程度更低, 且在衍生工具經濟復雜程度更高的公司, 以及財務風險更高的公司中應計盈余管理程度更低。

本文主要從以下三個層面提出相關建議: 首先, 政府部門應加強制度環境、技術平臺和監管措施等層面的建設, 促進準則的有效實施; 其次, 監管部門應完善衍生品市場的準入、發行和交易制度, 提高信息使用者對于衍生工具和對沖活動對公司未來業績和價值的影響的理解; 最后, 管理層應該規范合理地應用衍生工具對沖各類風險, 增強風險管理意識。

【 主 要 參 考 文 獻 】

[1] Barton J.. Does the use of financial derivatives affect earnings management decisions?[ J].The Accounting Review,2001(1):1 ~ 26.

[2] 黃世忠.金融工具前瞻性減值模型利弊評析[ J].金融會計,2015(1):42 ~ 45.

[3] 邱月華,曲曉輝.后金融危機時期金融工具國際準則的發展及啟示[ J].會計研究,2016(8):3 ~ 9+96.

[4] Cohen D. A., Dey A., Lys T. Z.. Real and accrual-based earnings management in the pre-and post-Sarbanes-Oxley periods[ J].The Accounting Review,2008(3):757 ~ 787.

[5] Graham J. R., Harvey C., Rajgopal C. R.. The economic implications of corporate financial reporting[ J].Journal of Accounting and Economics,2005(13):3 ~ 73.

[6] Roychowdhury S.. Earnings management through real activities manipulation[ J].Journal of Accounting and Economics,2006(3):335 ~ 370.

[7] 王曉珂,李勝,王艷艷.衍生工具應用能改善資本市場信息環境嗎?——基于分析師預測行為的視角[ J].金融研究,2020(8):190 ~ 206.

[8] 馬方方.衍生性金融工具市場與金融風險控制[ J].管理世界,2000(4):199 ~ 212.

[9] Hentschel L., Kothari S. P.. Are corporations reducing or taking risks with derivatives?[ J].Journal of Financial and Quantitative Analysis,2001(36):93 ~ 118.

[10] Choi J. J., Mao C. X., Upadhyay A. D.. Earnings management and derivative hedging with fair valuation: Evidence from the effects of FAS 133[ J].The Accounting Review,2015(4):1437 ~ 1467.

[11] Hu Z., Zhou Y.. Accounting for financial derivatives and its effects on earnings volatility[Z].Faculty of Business Administration-Simon Fraser University,2006.

[12] Chang H. S., Donohoe M., Sougiannis T.. Do analysts understand the economic and reporting complexities of derivatives?[ J].Journal of Accounting and Economics,2016(2-3):584 ~ 604.

[13] Nance D. R., Smith C. W., Smithson C. W.. On the determinants of corporate hedging[ J].The Journal of Finance,1993(1):267 ~ 284.

[14] Afza T.. Corporate derivatives and foreign exchange risk management: A case study of non-financial firms of Pakistan[ J].The Journal of Risk Finance,2011(5):409 ~ 420.

[15] Hairston S. A., Brooks M. R.. Derivative accounting and financial reporting quality: A review of the literature[ J].Advances in Accounting,2019(44):81 ~ 94.

[16] Working H.. Hedging reconsidered[J]. Journal of Farm Economics,1953(4):544 ~ 561.

[17] Johnson L.. The theory of hedging and speculation in commodity futures[ J].Review of Financial Studies,1960(27):139 ~ 151.

[18] Ederington L. H.. The hedging performance and basis risk in stock index futures[ J].The Journal of Future Markets,1979(34):157 ~ 170.

[19] 劉任帆.外匯衍生品套期保值與投機——公司所有權屬性、交易特征及會計效果實證研究[ J].會計研究,2019(6):58 ~ 64.

[20] Rosner R. L.. Earnings manipulation in failing firms[ J].Contemporary Accounting Research,2003(2):361 ~ 408.

[21] Gunny K. A.. What are the consequences of real earnings management?[D].C.A.: University of California Berkeley,2005.

[22] Rajgopal S.. The economic implications of corporate financial reporting[ J].Journal of Accounting & Economics,2005(1):3 ~ 73.

[23] 蔡春,朱榮,和輝.盈余管理方式選擇、行為隱性化與瀕死公司狀況改善——來自A股特別處理公司的經驗證據[ J].會計研究,2012(9):31 ~ 39+96.

[24] 郭慧婷,張俊瑞,吳群琪.現金流操控的短期美化效果和長期危害——上市公司現金流操控的經濟后果研究[ J].山西財經大學學報,2014(36):115 ~ 124.

[25] Cohen D. A., Zarowin P.. Accrual-based and real earnings management activities around seasoned equity offerings[ J].Journal of Accounting and Economics,2010(1):2 ~ 19.

[26] 王曉珂,黃世忠.衍生工具、公司治理和盈余質量[ J].會計研究,2017(3):16 ~ 21+94.

[27] 郭飛,郭慧敏,張桂玲.利潤波動性與衍生工具使用:基于國有上市公司的實證研究[ J].會計研究,2017(3):22 ~ 29+95.

[28] Altman E.. Financial ratios, discriminant analysis and the prediction of corporate bankruptcy[ J].The Journal of Finance,1968(23):589 ~ 609.

[29] 黃世忠,王曉珂.衍生工具和企業風險管理——基于A股非金融類上市公司的實證研究[ J].廈門大學學報(哲學社會科學版),2016(4):128 ~ 137.

[30] Heckman J. J.. Sample selection bias as a specification error[ J].Econometrica,1979(1):153 ~ 161.

[31] Dong N., Wang F., Zhang J., Zhou J.. Ownership structure and real earnings management: Evidence from China[ J].Journal of Accounting and Public Policy,2020(3):1 ~ 18.

[32] Guo H. T., Wang S. J.. Relation and dynamics between derivative usage and earnings smoothing: Evidence from China[Z].SSRN Working Paper,2021.

[33] Lian Y., Su Z., Gu Y.. Evaluating the effects of equity incentives using PSM: Evidence from China[ J].Frontiers of Business Research in China,2011(2):266 ~ 290.

(責任編輯·校對: 黃艷晶? 許春玲)

猜你喜歡

現代企業文化·理論版(2016年14期)2016-10-21 10:47:08

現代經濟信息(2016年19期)2016-10-20 18:00:43

現代經濟信息(2016年19期)2016-10-20 17:57:26

現代經濟信息(2016年19期)2016-10-20 17:14:15

現代經濟信息(2016年19期)2016-10-20 17:05:45

現代經濟信息(2016年19期)2016-10-20 17:01:56

商場現代化(2016年22期)2016-10-18 20:03:43

中國市場(2016年33期)2016-10-18 12:52:29

大眾理財顧問(2016年8期)2016-09-28 14:00:43

企業導報(2016年11期)2016-06-16 15:46:45