上市公司信息延遲披露存在同伴效應嗎

2022-03-26 14:05:05江慧易志高

財會月刊·下半月 2022年1期

江慧 易志高

【摘要】近年來, 資本市場信息延遲披露現象屢禁不止, 但鮮有研究關注同伴效應對信息延遲披露的影響。 由此, 以我國滬深兩市2006 ~ 2017年非金融類A股上市公司信息延遲披露事件為樣本, 通過檢驗發現, 信息延遲披露過程中存在明顯的行業同伴效應, 并會引致非效率投資, 主要表現為過度投資。 同時, 信息延遲披露同伴效應受行業或市場地位和企業相似性的顯著影響, 表現出“趨上傾向”和“相似模仿”現象。 進一步研究發現, 企業之間默契合謀行為是解釋此同伴效應的一種重要邏輯。

【關鍵詞】信息延遲披露;同伴效應;過度投資;默契合謀

【中圖分類號】F832.5;F272.3? ? ?【文獻標識碼】A? ? ?【文章編號】1004-0994(2022)02-0065-9

一、引言

信息披露是證券市場的基礎性制度, 也是上市公司日常經營管理中最為重要的環節之一, 保證信息及時性更是維護市場公平有效的重要前提。 在新《證券法》全面實施注冊制形勢下, 信息披露核心地位日益凸顯。 然而, 自2006年以來, 上市公司信息違規披露行為屢禁不止, 其中, 信息延遲披露行為占比過半, 高達58%①, 在市場上呈現出明顯的發生次數多、涉及企業范圍廣的“扎堆”特征。

信息延遲披露的影響因素受到了國內外學者的廣泛關注。 然而, 以往研究大多將公司信息延遲披露行為視為其獨立決策的結果, 并主要從管理層個體及企業等內部治理角度[1-5] 、機構投資者和分析師等外部治理角度[6] 以及外部環境制度等方面進行分析, 而忽視了公司之間信息延遲披露行為的交互影響, 即同伴效應的存在。 基于此, 本文提出以下問題: 企業信息延遲披露是否存在同伴效應? 如果存在, 該同伴效應受到什么因素的影響, 其內在機制又當如何?

本文以滬深兩市2006 ~ 2017年A股上市公司信息延遲披露事件為樣本, 研究發現公司信息延遲披露過程中存在行業同伴效應及其引致的投資過度現象, 這種同伴效應可能是企業“默契合謀”的結果。

本文可能的貢獻在于: 第一, 為資本市場上普遍存在的信息延遲披露現象提供了新的解釋——同伴效應; 第二, 將違規行為同伴效應細化落腳至企業信息延遲披露這一層面進行研究; 第三, 實證檢驗默契合謀機制是否為信息延遲披露同伴效應的內在邏輯, 這是一個新的嘗試。

二、理論分析與研究假設

(一)文獻綜述

“同伴效應”(Peer Effect)意指具有某種相似特征的群體內個體之間行為互動所產生的交叉影響, 這種交叉影響致使群體決策和行為呈現出一致性和同群性[7] 。 概覽以往研究, 早期同伴效應的研究主要聚焦于教育[8] 、就業創業[9] 、犯罪[10] 、吸煙飲酒[11] 等社會心理學領域。 近年來, 基于不同方式定義的“同伴效應”被廣泛應用于企業金融、公司治理等研究領域, 取得了較為豐碩的成果。 從行業特征分析, 并購決策[12] 、資本結構[13] 、公司現金持有水平[14] 等均存在明顯的行業同伴效應。 從地理特征來看, 財務違規[15] 、投資行為、企業避稅表現出明顯的地區同伴效應。 從社會網絡看, 投資決策、高管薪酬存在明顯的網絡趨同效應。

信息合規披露是實現上市公司和投資者信息溝通的關鍵途徑, 也是保障資本市場健康運行的重要舉措。 而市場實踐中企業避重就輕、虛假披露、延遲披露等信息違規行為屢見不鮮。 其中, 信息延遲披露主要是指公司對已經發生的可能對其證券及衍生品種交易價格產生影響的交易、事項, 未能及時有效地進行分析、確認和披露, 進而破壞消息時效性的一種信息披露違規行為。 梳理文獻發現, 信息延遲披露行為動機在于獲得暗中交易或資本運作的時間和空間, 在一定程度上侵占了外部投資者權益、提高了股價崩盤風險、破壞了資本市場運行效率[16] 等。 鑒于此, 當前學者主要基于以下兩個方面研究信息延遲披露的前因: 第一, 基于管理者個體角度, 管理者或為獲取職業生涯的良性發展[17] , 或為謀取更多超額收益[18] , 或基于薪酬激勵、財富轉移[5] 等考慮選擇策略性推遲披露壞消息。 第二, 基于企業中觀層面, 諸多學者研究發現減少融資成本、緩解債務契約約束、降低企業訴訟風險、降低稅負[2,3] 、提升公司經營業績[1] 、強化企業社會責任[19] 、進行股權質押[20] 等都是誘發企業實施信息延遲披露行為的重要驅動因素。

綜上可知, 現有關于信息延遲披露動機的研究均包涵了一種隱性假設, 即公司信息延遲披露決策主要是基于公司自身特征因素或外部宏觀環境的影響決定的, 并未考慮公司之間違規行為的交互影響。 因此, 需要對上市公司信息延遲披露決策中可能存在的“同伴效應”進行探究。

(二)信息延遲披露同伴效應的存在性

1. 基于委托代理理論的高管聲譽機制。 一方面, 由于“人多勢眾效應”, “扎堆”延遲披露信息有利于掩護性渾水摸魚, 降低市場對目標公司的關注度。 另一方面, “結伴”延遲披露可為目標公司提供辯護, 獲取更多的正當性和合法性。 因此, 企業管理者出于避免或減少損耗聲譽資本的考慮, 表現出同伴效應下群體性的延遲披露決策。

2. 基于競爭企業之間的動態博弈機制。 同伴企業由于某些維度的同質性在各級市場競爭激烈, 如何占據優勢地位實現盈利是企業的重要目標。 信息披露既是企業與投資者的溝通渠道, 也是企業之間相互觀察的重要通道。 因此, 企業在進行信息披露決策前, 會事先預估競爭對手可能的反應和行動, 競爭博弈中的任何一方都不愿意率先披露“信息底牌”處于相對劣勢, 因此形成了延遲披露的互動影響, 亦即本文所說的“同伴效應”。

3. 基于信息外溢的學習模仿機制。 可以從兩方面著手進行分析: 其一, 由于市場信息具有不對稱性, 當獲取私人信息成本較高或噪音較多時, 企業會提取同伴公司的有效行為信息作為參照, 進行觀察后的模仿。 其二, 高管出于風險規避心理在決策中有選擇性地復制可觀察到的他人的行為。 隨著時間的推移, 同伴效應會產生自我強化的動力: 如果其他企業進行信息延遲披露并從中獲利, 那么該企業延遲披露信息也是正確的決策。

4. 基于共同利益的默契合謀(Tacit Collusion)。 即指行業內企業間通過相互觀察或發出某種信號來傳遞信息, 協調各自行為趨于一致[21] , 以維護共同利益。 當同伴公司延遲披露信息時, 會激活企業主動合謀尋求發展與被動合謀適應環境兩種反應。 一方面, 企業通過延遲披露的方式可以掌握私有信息的主動權, 獲取內幕交易和暗中操縱的空間, 以最大化信息價值。 當信息延遲披露行為傳遞著一種強烈的信號——有利可圖時, 將逐步構建起一種信息延遲披露的環境, 這種環境會被人為理解為“一種力量、一種勸說或是一種邀請, 讓人參與到其中共同謀劃”。 另一方面, 根據市場擇時假說, 當同伴企業面臨著不樂觀的外部沖擊或不確定性時, 壞消息的釋放會使市場進一步惡化, 因此同群企業將被動“攜手”延遲披露壞消息, 共渡難關。 在這種共同利益的驅使下, 延遲披露負面消息既有“抱團取暖”的群體性, 又能最大化行為合法性, 畢竟“法不責眾”。 行業內公司考慮到信息披露的外部效應及其帶來的資本市場壓力, 會進行默契合謀以聯合抵制行業負面消息的披露和擴散。

綜上, 企業的信息延遲披露行為會對同行規模近似的其他企業產生外生影響, 從而引致同群企業規模性信息延遲披露現象, 即同伴效應。 由此提出假設1:

H1: 上市公司信息延遲披露行為在同行業相似規模企業群體內存在同伴效應。

(三)信息延遲披露同伴效應的影響因素

1. 行業/市場地位。 一般而言, 企業市場地位在一定程度上表征企業盈利能力、話語權、信息優勢以及行為影響力等, 會對同伴效應產生影響, 原因有二。 其一, 行業領先者作為“領頭羊”, 具有較高的影響力和關注度, 其延遲披露行為有更明顯的溢出效應和示范效應。 同伴公司很可能以此為參照進行觀察、學習和模仿, 旨在與領先者行為趨于一致, 進而以搭便車方式套利。 其二, 市場領先者信息延遲披露行為具有“信號槍”作用, 其行為往往潛藏著豐富的信息, 易被利益相關者解讀為市場風向標, 并在一定程度上傳遞了行為合法化的信號。 因此, 企業信息披露決策傾向于與市場領先者趨于一致, 這種默契跟隨模仿可提高其行為的正當性、合法性, 并降低不確定性風險。 據此提出假設2:

H2: 信息延遲披露行為會受到行業領先者同伴公司的影響。

2. 企業相似性。 基于制度理論, 企業對那些擁有共同文化屬性、制度環境、產業政策、消費群體、資源能力的對象有著較強的認同感, 這為企業行為決策提供了重要參照。 因此, 企業相似性很可能會影響企業信息延遲披露行為。 本文主要以地理位置、戰略發展及產權性質表征企業相似性。

其一, 企業之間地理位置和距離的遠近影響彼此互動的頻率和質量, 進而調節模仿和合謀的效果。 這是因為, 近鄰企業隸屬于相同的文化空間和相近的關系網絡, 面臨共同的消費群體和服務對象。 這對組織間合謀行為的產生有很強的催化作用, 企業間能夠通過更為頻繁的互動傳遞信號, 更好地觀察彼此的行動并作出快速反應, 促使行為決策趨于一致。 其二, 企業戰略上的相似性意味著同伴企業在資源能力、發展規劃等方面具有一致性。 這意味著同伴企業在多行業存在市場接觸, 雙方利益重疊和合謀互動的概率上升, 進而增加了企業之間學習模仿的動力和可能性, 有利于建立默契合謀關系。 而且, 不同公司在不同市場具有競爭優勢, 多市場交流平衡了總體的實力對稱性, 有利于共謀的維持。 其三, 相同產權性質企業因為其身份性質的相似在資源獲取、信息便利、組織文化、經營理念等方面具有可比性, 會增強彼此的認同感, 形成交叉的人際關系, 更有可能形成促進合謀的聯絡點。 信息延遲披露的同伴效應也會通過這種彼此的身份認同而加強[22] 。 據此, 本文提出假設3:

H3: 同伴企業相似性越強(地理位置越鄰近/多元化戰略越相似/產權性質越相似), 則信息延遲披露同伴效應越顯著。

(四)信息延遲披露同伴效應與投資效率

企業信息合規披露是其向外部投資者以及利益相關者及時傳遞相關財務狀況及經營業績等基本情況的重要方式。 一個公司的信息披露行為除了對股票價格和股票流動性有溢出影響, 還會影響同伴公司投資決策[23] 。 本文將從以下兩個角度分析信息延遲披露同伴效應。

1. 外部融資角度。 根據有效市場理論, 企業信息合規披露有利于緩解內外部信息不對稱, 影響投資者對投資項目的有效識別。 延遲信息披露則通過暫時對壞消息的掩蓋或好消息的擇時發布, 拓寬融資渠道、降低融資成本。 當行業內企業形成默契合謀, 將信息的延遲披露作為秘而不宣的行業“常規”時, 投資者不知其然, 企業融資約束得到緩解, 從而誘發非效率投資。

2. 內部投資決策角度。 一方面, 外部投資者與內部管理者之間存在委托代理問題, 當目標企業信息延遲披露遭到監管部門問詢時, 同行業同伴公司管理者為了避免聲譽受到波及, 出于自身利益(比如個人威望、權力、地位等)考慮更有動機追求企業規模增長的最大化, 傾向于擴大投資規模, 建造“商業帝國”。 另一方面, 一旦企業進行負面消息披露, 可能引致投資者用腳投票或索取更高的風險溢價, 企業在延遲披露信息的同時會進行激進投資以期創造卓越業績, 以挽回市場信心, 由此導致非效率投資, 尤其是投資過度。 據此提出假設4:

H4: 上市公司信息延遲披露的同伴效應會導致非效率投資, 尤其是過度投資。

三、數據說明與研究設計

(一)樣本選取與數據來源

受2020年新冠疫情的影響, 企業因客觀條件限制存在合理的延遲披露現象。 因此, 本文選取2006 ~ 2017年為上市公司信息延遲披露樣本區間, 投資效率數據則滯后一期至2007 ~ 2018年。 遵循已有研究慣例: 剔除金融類、保險類企業樣本; 剔除關鍵數據不全樣本; 剔除異常值樣本。 ST、PT類公司為避免被退市延遲披露信息的可能性更大, 因而未剔除。 其中對于出現缺失值或者異議的數據, 結合財務報表和信息公告等進行核對, 最終獲得26849個公司年度初始數據觀測值。 此外, 本文涉及的數據主要來自同花順數據庫和國泰安數據庫。 行業分類采用2012年證監會行業分類標準②; 考慮到異常值會造成統計結果偏差, 對所有變量進行上下1%水平的縮尾處理。

(二)計量模型構建與變量設計

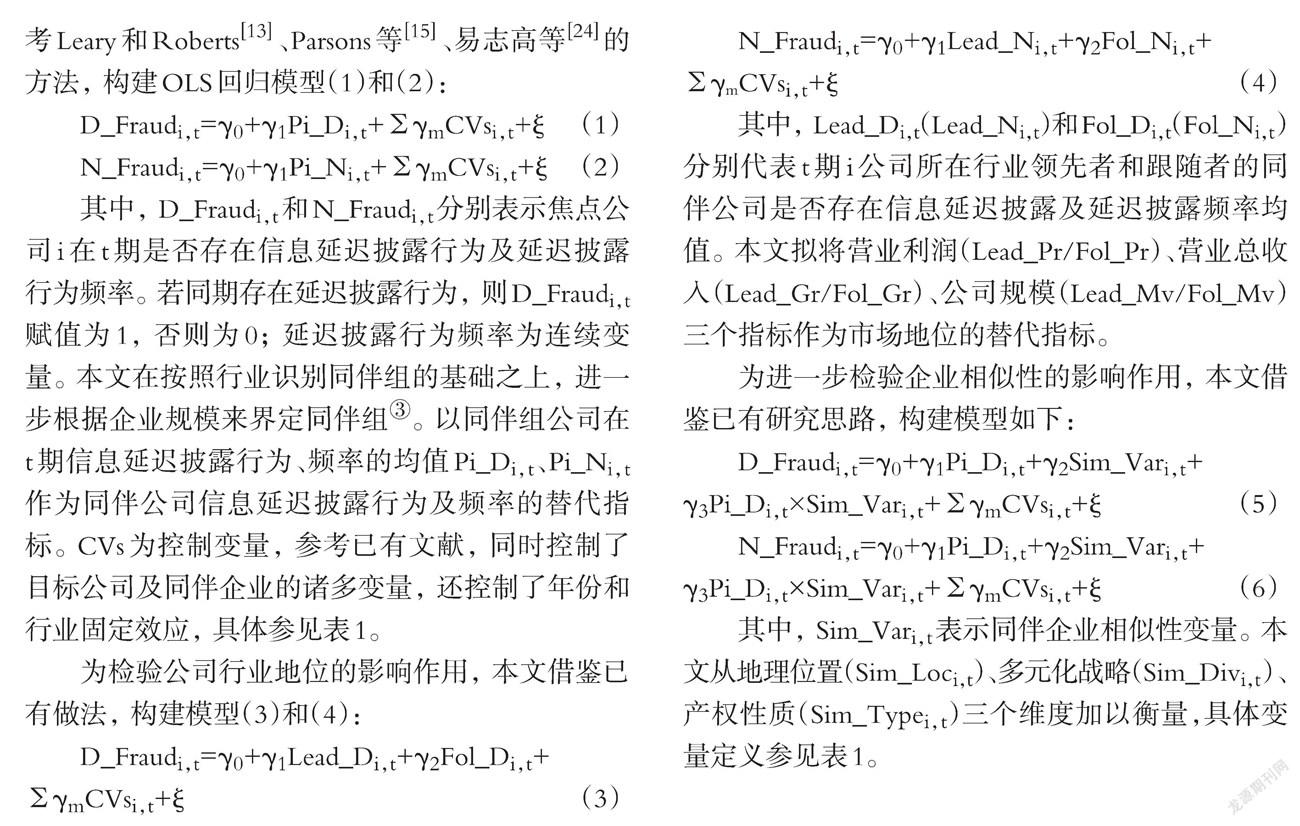

為檢驗信息延遲披露行為的同伴效應, 本文參考Leary和Roberts[13] 、Parsons等[15] 、易志高等[24] 的方法, 構建OLS回歸模型(1)和(2):

D_Fraudi,t=γ0+γ1Pi_Di,t+γmCVsi,t+ξ? ?(1)

N_Fraudi,t=γ0+γ1Pi_Ni,t+γmCVsi,t+ξ (2)

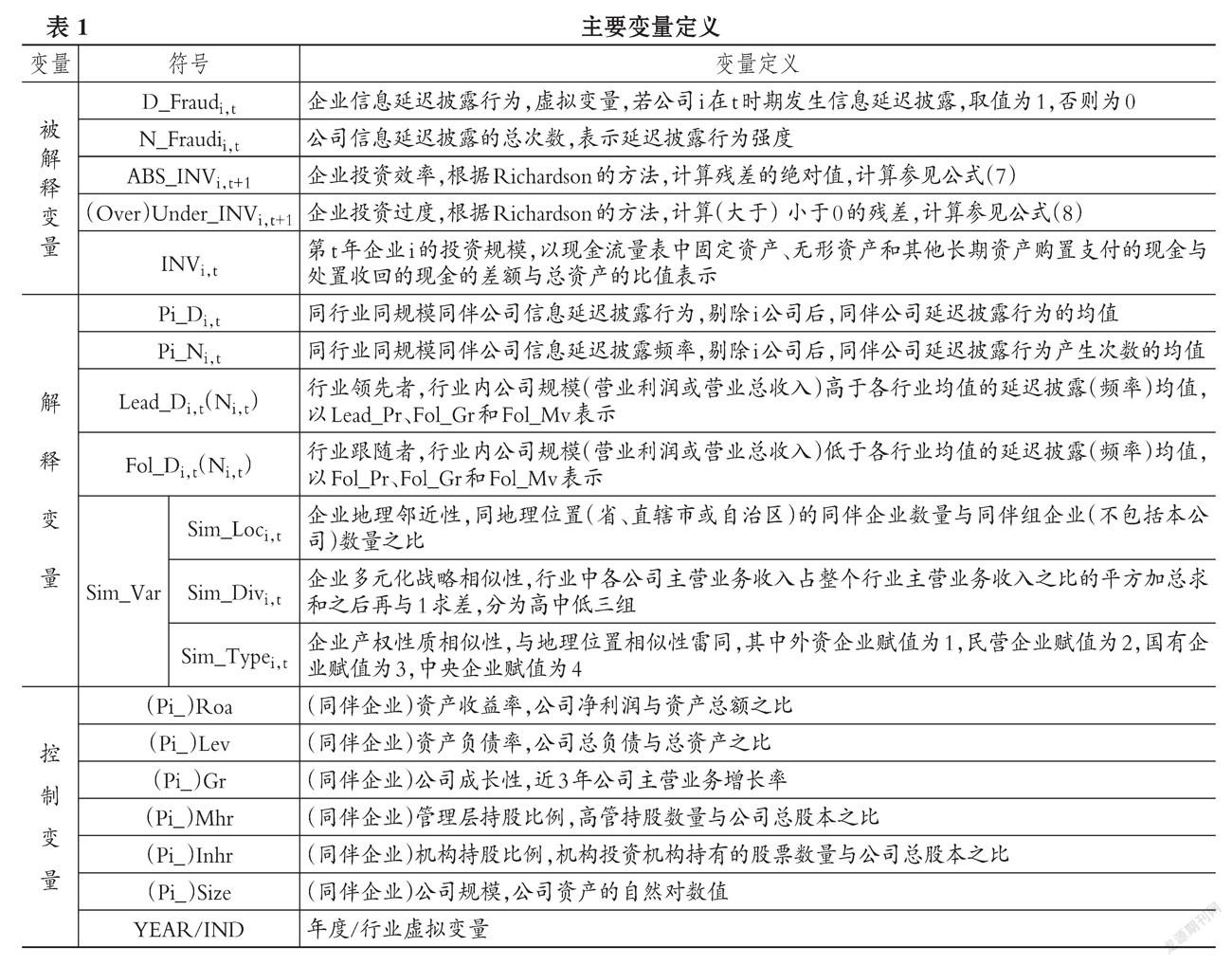

其中, D_Fraudi,t和N_Fraudi,t分別表示焦點公司i在t期是否存在信息延遲披露行為及延遲披露行為頻率。 若同期存在延遲披露行為, 則D_Fraudi,t賦值為1, 否則為0; 延遲披露行為頻率為連續變量。 本文在按照行業識別同伴組的基礎之上, 進一步根據企業規模來界定同伴組③。 以同伴組公司在t期信息延遲披露行為、頻率的均值Pi_Di,t、Pi_Ni,t作為同伴公司信息延遲披露行為及頻率的替代指標。 CVs為控制變量, 參考已有文獻, 同時控制了目標公司及同伴企業的諸多變量, 還控制了年份和行業固定效應, 具體參見表1。

為檢驗公司行業地位的影響作用, 本文借鑒已有做法, 構建模型(3)和(4):

D_Fraudi,t=γ0+γ1Lead_Di,t+γ2Fol_Di,t+

γmCVsi,t+ξ? ?(3)

N_Fraudi,t=γ0+γ1Lead_Ni,t+γ2Fol_Ni,t+

γmCVsi,t+ξ? (4)

其中, Lead_Di,t(Lead_Ni,t)和Fol_Di,t(Fol_Ni,t)分別代表t期i公司所在行業領先者和跟隨者的同伴公司是否存在信息延遲披露及延遲披露頻率均值。 本文擬將營業利潤(Lead_Pr/Fol_Pr)、營業總收入(Lead_Gr/Fol_Gr)、公司規模(Lead_Mv/Fol_Mv)三個指標作為市場地位的替代指標。

為進一步檢驗企業相似性的影響作用, 本文借鑒已有研究思路, 構建模型如下:

D_Fraudi,t=γ0+γ1Pi_Di,t+γ2Sim_Vari,t+

γ3Pi_Di,t×Sim_Vari,t+γmCVsi,t+ξ? ? (5)

N_Fraudi,t=γ0+γ1Pi_Di,t+γ2Sim_Vari,t+

γ3Pi_Di,t×Sim_Vari,t+γmCVsi,t+ξ? ?(6)

其中, Sim_Vari,t表示同伴企業相似性變量。 本文從地理位置(Sim_Loci,t)、多元化戰略(Sim_Divi,t)、產權性質(Sim_Typei,t)三個維度加以衡量,具體變量定義參見表1。

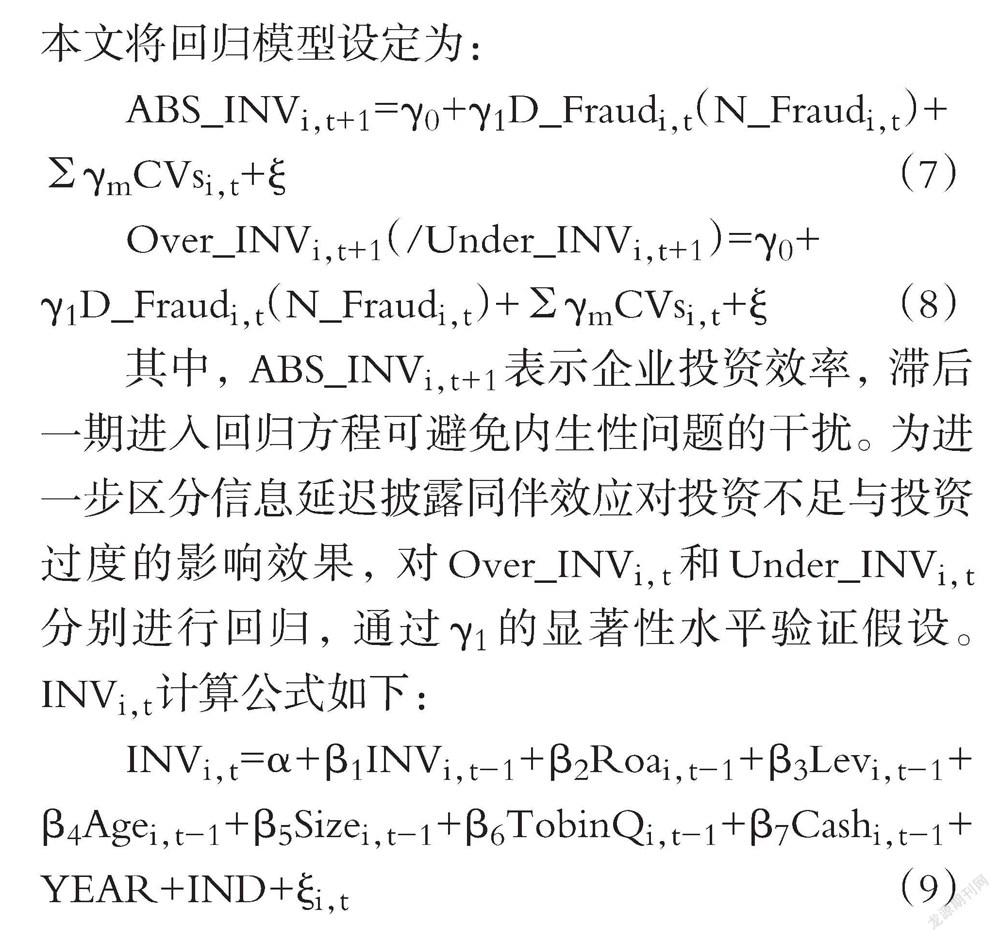

為了檢驗信息延遲披露同伴效應的經濟后果, 本文將回歸模型設定為:

ABS_INVi,t+1=γ0+γ1D_Fraudi,t(N_Fraudi,t)+

γmCVsi,t+ξ? ?(7)

Over_INVi,t+1(/Under_INVi,t+1)=γ0+

γ1D_Fraudi,t(N_Fraudi,t)+γmCVsi,t+ξ? ?(8)

其中, ABS_INVi,t+1表示企業投資效率, 滯后一期進入回歸方程可避免內生性問題的干擾。 為進一步區分信息延遲披露同伴效應對投資不足與投資過度的影響效果, 對Over_INVi,t和Under_INVi,t分別進行回歸, 通過γ1的顯著性水平驗證假設。 INVi,t計算公式如下:

INVi,t=α+β1INVi,t-1+β2Roai,t-1+β3Levi,t-1+β4Agei,t-1+β5Sizei,t-1+β6TobinQi,t-1+β7Cashi,t-1+YEAR+IND+ξi,t? ? ? (9)

四、實證分析

(一)描述性統計

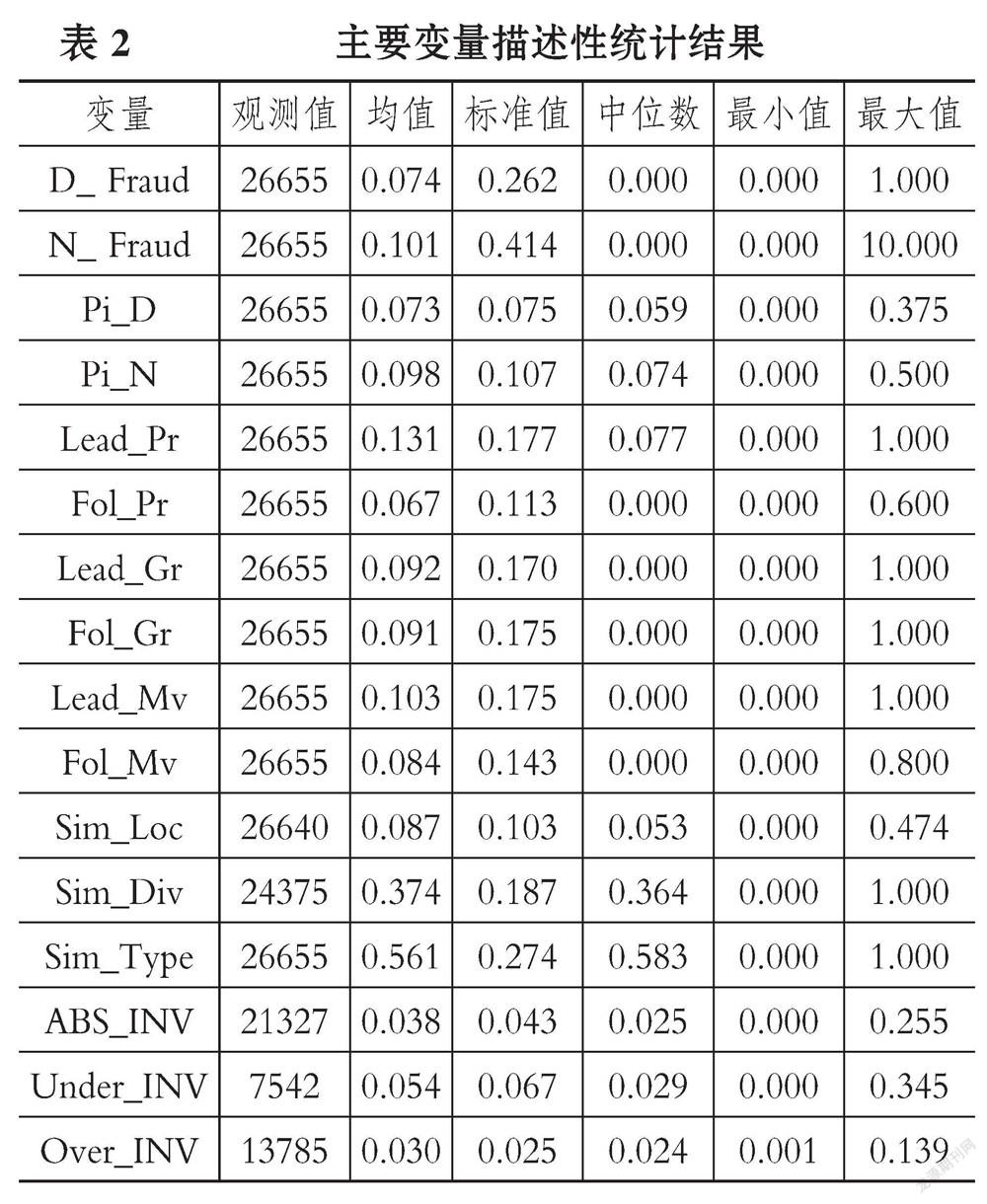

表2的描述性統計結果顯示, D_ Fraud和N_ Fraud的均值分別為0.074和0.101, 說明每100個樣本公司大約有7個樣本存在信息延遲披露行為, 平均延遲披露的頻率大約為10.1%。 同規模同行業的同伴企業平均信息延遲披露行為和頻率分別為0.073、0.098, 與理論預期相符, 且Pi_D與Pi_N的標準差為0.075、0.107, 說明不同行業規模的公司之間信息延遲披露行為存在一定的差異。

(二)回歸分析

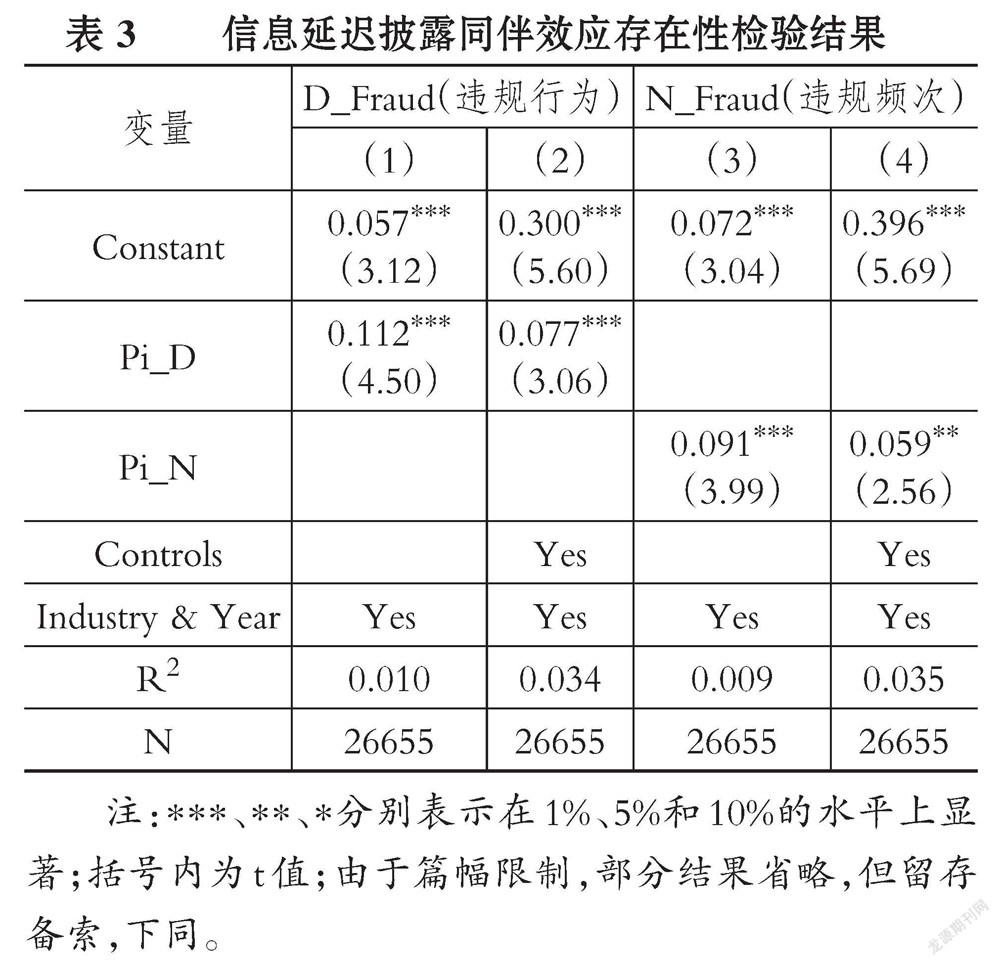

1. 信息延遲披露同伴效應的存在性檢驗。 表3是基于模型(1)和(2)對假設1的檢驗結果。 OLS回歸顯示, 無論是信息延遲披露行為(Pi_D)還是信息延遲披露頻次(Pi_N), 系數估計值均在1%的水平上顯著為正。 列(2)和列(4)加入同伴公司的控制變量后, 回歸系數分別為0.077和0.059, 仍然顯著且模型擬合優度得到了明顯改善, 說明同行業同規模公司的信息延遲披露行為(頻率)平均每提高1%, 目標公司發生延遲披露的行為(頻率)增加7.7%(5.9%)。 可見, 上市公司信息延遲披露行為存在顯著的同伴效應。

2. 公司行業地位的影響。 本文分別以營業利潤、營業總收入和公司規模三個指標界定樣本公司在所屬行業內的地位(領先者或跟隨者), 同理計算同組中各樣本公司相對應市場地位的同伴公司(不包括本公司)的信息延遲披露行為(頻率)均值, 通過模型(3)和(4)對假設2進行檢驗, 結果見表4。

回歸結果表明, 行業領導者同伴公司的信息延遲披露行為對焦點公司存在更為顯著的影響。 在表4中表現為營業利潤列及公司規模列行業領先者的回歸系數估計值的大小及其顯著性水平, 均明顯優于跟隨者。 由此可見, 行業領導者的信息延遲披露行為具有信號傳導作用, 對行業跟隨者產生一定程度的引領作用, 假設2得到支持。 然而, 根據公司營業總收入進行市場地位劃分時, 延遲披露頻次的回歸結果不顯著, 行業跟隨者的回歸系數估計值0.032甚至大于行業領先者的回歸系數0.025。 這可能是因為營業總收入包含主營業務收入及其他業務收入, 本文引用證監會2012年行業分類標準, 后續公司的業務結構如若發生變更, 公司主要創收可能來源于其他業務收入, 導致其所處行業發生了實質性的變化而沒有進行形式上的更新, 從而導致對其行業地位的測度產生較大誤差。

3. 公司相似性的影響。 當分別以地理鄰近性、戰略相似性、產權相似性作為企業相似性的衡量指標時, 檢驗結果如表5所示。 信息延遲披露行為(Pi_D)及頻次(Pi_N)的回歸系數估計值有所變化, 但均在1%或5%的顯著性水平上表現為正。 Pi_D(Pi_N)與企業相似性形成的交互項系數基本顯著為正, 說明企業相似性對信息延遲披露行為的同伴效應有顯著正向促進作用, 假設3得到支持。

4. 信息延遲披露同伴效應的經濟后果。 表6報告了公司信息延遲披露的同伴效應與非效率投資的回歸結果。 顯而易見, 第t期同伴公司的信息延遲披露行為及頻次均與滯后一期的非效率投資在5%的水平上顯著正相關。 然而, 與在1%水平上表現出顯著的投資過度不同的是, 投資不足的回歸結果無論從統計意義或經濟意義上均不顯著。 由此可見, 同伴公司信息延遲披露行為引致的非效率投資主要表現為投資過度, 說明其可能在進行壞消息延遲披露時, 為避免“東窗事發”引起市場波動而進行過度投資, 試圖創造卓越的業績穩定股價和挽回聲譽, 也進一步驗證了信息延遲披露的同伴效應是導致投資非效率的原因之一。 因此, 假設4得到支持。

(三)穩健性檢驗

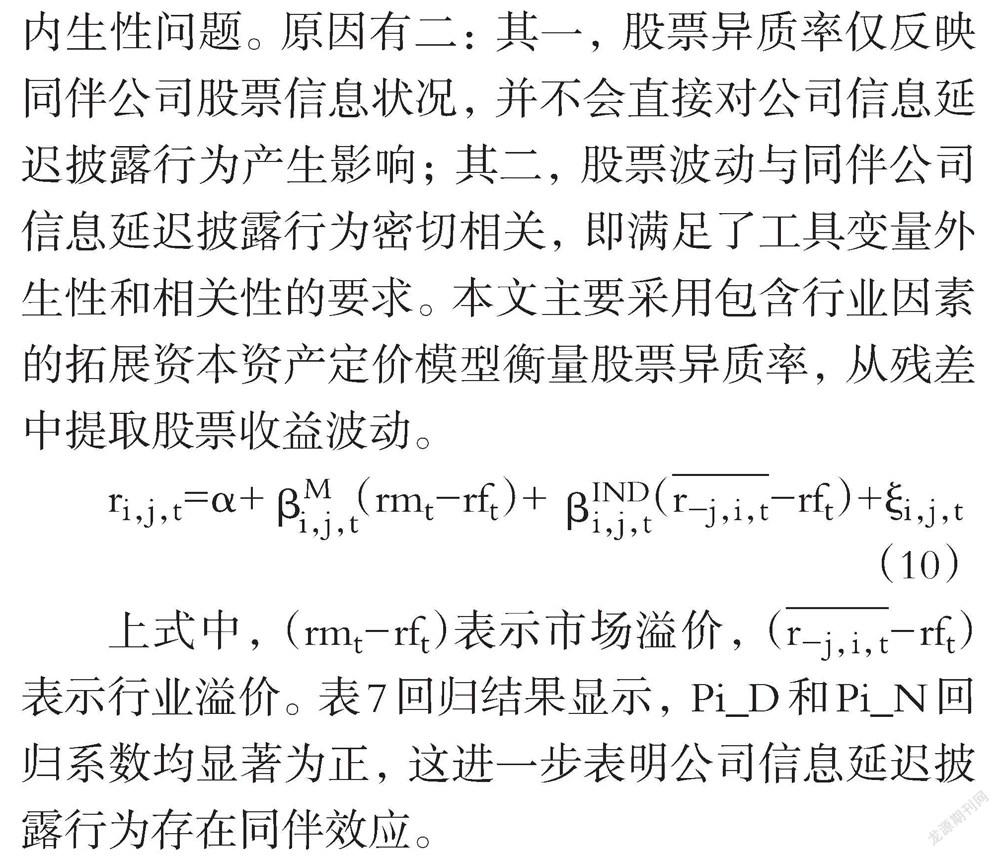

1. 內生性考慮。 結合以往諸多研究, 前述OLS回歸模型可能存在映射問題和關聯效應④導致同伴效應識別的內生性偏誤。 參照當前普遍做法, 本文擬采用股票異質率作為工具變量, 緩解可能存在的內生性問題。 原因有二: 其一, 股票異質率僅反映同伴公司股票信息狀況, 并不會直接對公司信息延遲披露行為產生影響; 其二, 股票波動與同伴公司信息延遲披露行為密切相關, 即滿足了工具變量外生性和相關性的要求。 本文主要采用包含行業因素的拓展資本資產定價模型衡量股票異質率, 從殘差中提取股票收益波動。

ri,j,t=α+? ? ? (rmt-rft)+? ? ? ?(r-j,i,t-rft)+ξi,j,t

(10)

上式中, (rmt-rft)表示市場溢價, (r-j,i,t-rft)表示行業溢價。 表7回歸結果顯示, Pi_D和Pi_N回歸系數均顯著為正, 這進一步表明公司信息延遲披露行為存在同伴效應。

2. 穩健性檢驗。

(1)在時間區間上, 當宏觀環境發生重大沖擊如2008年的金融危機, 上市公司受到影響通常會出現信息延遲披露現象, 為了保證結果的穩健性, 將2009年之前的數據剔除。 重新擬合的回歸結果在5%的水平上仍然是顯著的, 表明結論是穩健的。

(2)在研究方法上, 首先根據被解釋變量的特征, 分別采用不同的方法替代OLS。 即采用Logit模型對信息延遲披露行為進行假設檢驗, 采用負二項回歸對信息延遲披露頻次進行估計。 另外, 對兩個被解釋變量同時采用雙向固定效應面板回歸模型重新擬合, 回歸結果顯示, Pi_D和Pi_N均顯著為正, 研究結論依然成立。

(3)在變量定義上, 上文主要采用行業定義同伴效應, 參考陸蓉和常維[22] 、易志高等[24] 的做法, 以地區定義同伴效應設置同伴企業信息延遲披露相關指標, 并重新代入研究模型, 回歸結果仍然在1%的水平上顯著, 且回歸系數遠大于行業同伴效應。

限于篇幅, 穩健性檢驗結果未予列示。

五、進一步研究: 默契合謀機制的檢驗

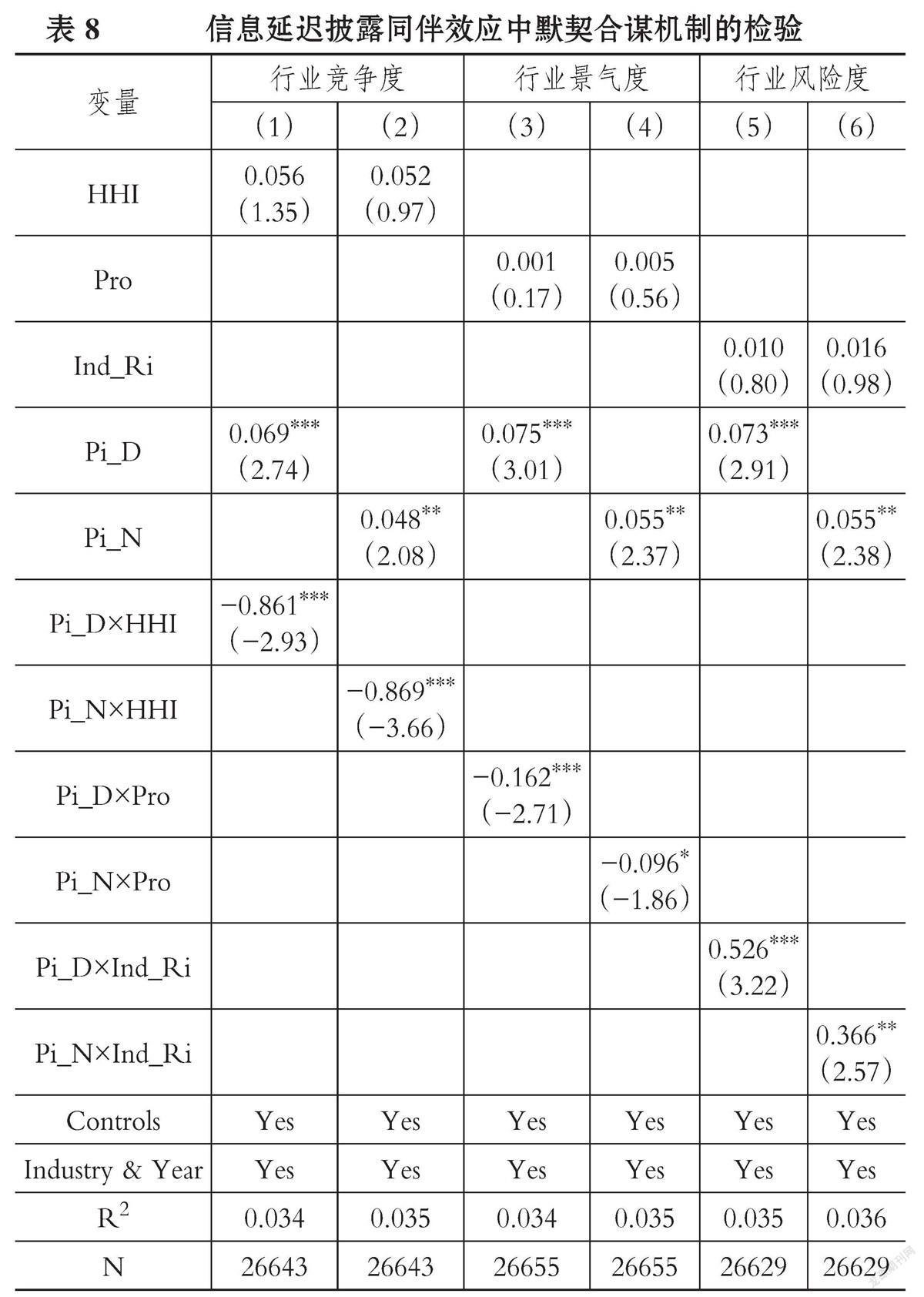

根據市場競爭理論, 企業在應對競爭越激烈、經營越不景氣、風險度越高的行業環境時, 為了提升市場競爭力、拓展新的市場和機會、分散經營風險, 與同伴企業達成默契合謀建立互利關系的可能性越大。 本文將通過行業特征變量間接檢驗企業在信息延遲披露同伴效應中的默契合謀, 以豐富相關實證研究成果。

有研究認為, 公司考慮負面信息披露的外部效應及其帶來的資本市場壓力, 會進行默契合謀以聯合抵制行業負面消息的披露和擴散。 當行業未來格局對企業產生威脅時, 企業會極力推崇默契合謀, 達成趨于一致的行為默契, 旨在降低市場競爭強度。 首先, 行業競爭在一定程度上促使企業之間互相監督形成良性互動, 從而增加行業透明度、縮小企業違規空間, 因此信息違規披露行為集合被限制, 更有可能一致選擇隱蔽而難以定義的延遲披露行為。 其次, 行業競爭強度較高時, 較大的競爭壓力帶來的行業不確定性程度增大, 企業有動力通過默契合謀一致延遲披露信息, 降低競爭強度以緩解壓力和風險。 另外, 行業景氣度不僅直接影響企業經營狀況, 而且會影響外部利益相關者和內部管理決策層對行業內企業的預期, 負面消息會在產業鏈和供應鏈上形成傳染效應, 循環加劇行業不景氣程度, 因此企業間有動機合謀進行延遲披露, 如此不僅避免了互相競爭博弈產生的資源耗費, 又能爭取有效應對行業不景氣的時間和空間。 這與產業組織理論不謀而合, 行業大環境將約束企業決策、弱化競爭強度, 從而達成默契合謀。 同理, 行業風險水平直接反映了企業所面臨環境的不確定性, 此時企業更多依賴社會信息披露決策作為參照。 這除了是企業自身出于利弊權衡的結果, 也可能是經理人對自身聲譽的考慮。 由此可見, 當行業競爭激烈、發展不景氣、面臨較大風險的時候, 企業之間更容易達成信息延遲披露的默契合謀, 由此表現的同伴效應也更顯著。

首先, 以赫芬達爾—赫希曼指數(HHI)衡量行業競爭度, 具體以行業中各公司營業總收入占全行業營業總收入之比的平方和來表示, HHI指數值越大(小), 表示行業競爭度越低(高)。 其次, 借鑒已有方法衡量行業景氣度, 當各年度各行業內公司的凈資產收益率中值MORE小于凈資產收益率中值MMROE時, 則認為當年該行業不景氣(Pro=0), 反之則景氣(Pro=1)。 另外, 以反映行業整體風險水平的β值表征行業風險度Ind_Ri。

表8結果顯示, Pi_D×HHI、Pi_D×Pro、Pi_D×Ind_Ri系數均顯著, 且其系數絕對值水平均大于前面相對應的同伴效應變量。 這說明企業之間通過默契合謀達成信息延遲披露的同伴效應在行業競爭越激烈、行業環境越低迷、行業風險度越高時表現得越明顯。 綜上, 默契合謀是信息延遲披露同伴效應的重要機制之一。

六、結論與啟示

本文以我國滬深兩市2006 ~ 2017年非金融類A股上市公司信息延遲披露事件為樣本, 實證檢驗發現, 同伴企業的信息延遲披露對目標企業延遲披露具有正向促進作用, 并且會受到行業地位和企業相似性的影響。 具體表現為: 公司延遲披露行為因受其他同行業同規模公司影響, 而表現出明顯的“結伴延遲披露”現象。 同時, 該同伴效應受行業領先企業和相似企業的影響, 即表現出“趨上傾向”和“相似模仿”狀態。 進一步研究發現, 維護共同利益原則指導下的“默契合謀”可能是企業信息延遲披露同伴效應形成的一種機制。 此外, 這種同伴效應會導致企業的非效率投資, 尤其表現為過度投資。

首先, 信息違規披露現象一直是資本市場發展的頑疾, 在新《證券法》全面實施注冊制的形勢下, 其核心地位更加凸顯。 信息延遲披露同伴效應的存在, 說明該行為具有行業內的“群發特征”, 這可能是由一種新的機制——默契合謀引起的, 進而導致企業的非效率投資, 嚴重破壞股票市場的公平有效性。 因此, 在政策制定和監管過程中, 需考慮信息延遲披露同伴效應表現的行業性, 從相關制度上注重對信息披露及時性的規范; 特別要注意行業內合謀所形成的群體性延遲披露現象, 加大對其所處行業內信息披露的監管力度, 以避免對市場造成重大影響和沖擊。

其次, 本文從行業地位和企業相似性等角度研究了同伴效應的影響因素。 對于監管部門而言, 信息披露監管重心應當是各行業市場領先者, 要重點引導其積極進行及時有效的信息披露, 以發揮正向引領作用。 另外, 需要密切注意與信息延遲披露公司高度相似的同伴企業, 通過已經發現的上市公司信息延遲披露事件順藤摸瓜, 重點關注同行業相似企業的信息披露合規性。

再次, 同伴效應在作用于企業信息延遲披露的過程中, 在一定程度上引致了企業的非效率投資, 尤其表現為過度投資。 企業管理層應積極完善公司經營決策, 樹立正面的公司形象, 進行合規的信息披露, 而不是盲目跟風延遲披露壞消息。 否則, 即使一時得利, 但終將會給企業埋下隱患甚至帶來深遠的負面影響。

總之, 監管層應該進一步完善有關企業信息披露行為方面的法律法規, 建立信息披露監管的長效機制; 通過相應的配套機制, 引導同行業企業合規、合理、合時地進行信息披露, 切實營造健康的市場環境, 保護中小投資者利益, 從而維護資本市場的有效性和公平性。

【 注 釋 】

① 該數據系通過CSMAR數據庫2006 ~ 2019年違規專題數據統計整理所得。

② 考慮到制造業分類繁雜,在本文研究樣本中占比超過60%,制造業采取二級分類,其余使用一級分類。

③ 本文主要從行業和規模兩個維度測度同伴組。原因有二:第一,就行業而言,同行業企業面臨共同的產品競爭市場和相似的消費者群體,運營模式較為接近,因而企業之間更易產生模仿互動行為。就規模而言,同規模企業群體存在諸多共性,他們提供相似的商品和服務,有著相似的企業文化和社會關系網聯系,且具備相似的資源稟賦和資源結構,相似的利益相關群體,在行動策略上表現出一致性。第二,物以類聚,具有相似特征并存在真正行為互動的企業才會視彼此為同伴。當前研究普遍基于行業界定同伴組,忽略了焦點企業可能更易受到所處行業內部分而非全部企業的影響,存在范圍界定過寬的問題。

④ 第一,映射問題,目標企業和同伴企業行為決策相互影響,致使無法從數據上區分組內個體的行為誰因誰果。有鑒于此,如若以同伴均值衡量同伴決策,則會導致識別不足的內生性問題。第二,關聯效應。同伴企業擁有相似性但難以觀察、定量的特征或者面臨共同的外部環境影響,致使彼此行為決策趨同。換言之,同伴企業行為一致性可能是對“外部沖擊”的應激反應,而非同伴效應。

【 主 要 參 考 文 獻 】

[1] Kross W.. Earnings and announcement time lags[ J].Journal of Business Research,1981(3):267 ~ 281.

[2] Baginski S. P., Hassell J. M., Kimbrough M. D.. The effect of legal environment on voluntary disclosure: Evidence from management earnings forecasts issued in US and Canadian markets[ J].The Accounting Review,2002(1):25 ~ 50.

[3] Kim J. W., Lim J. H.. IT investments disclosure,information quality, and factors influencing managers' choices[ J].Information & Management,2011(2-3):114 ~ 123.

[4] Puasa S., Salleh M. F. M., Ahmad A.. Audit committee and timeliness of financial reporting:Malaysian public listed companies[ J].Middle-East Journal of Scientific Research,2014(2):162 ~ 175.

[5] 易志高,潘子成,茅寧等. 策略性媒體披露與財富轉移——來自公司高管減持期間的證據[ J].經濟研究,2017(4):166 ~ 180.

[6] Abramova I., Core J. E., Sutherland A.. Institutional investor attention and firm disclosure[ J].The Accounting Review,2020(6):1 ~ 21.

[7] Kaustia M., Rantala V.. Social learning and corporate peer effects[ J].Journal of Financial Economics,2015(3):653 ~ 669.

[8] Poldin O., Valeeva D., Yudkevich M.. How social ties affect peer-group effects: A case of university students[Z].HSE Working Papers,2013.

[9] Nanda R., S?rensen J. B.. Peer effects and entrepreneurship[M].Cambrige: Harvard Business School,2008.

[10] Zimmerman G. M., Messner S. F.. Neighborhood context and nonlinear peer effects on adolescent violent crime[ J].Criminology,2011(3):873 ~ 903.

[11] Fletcher J. M.. Peer influences on adolescent alcohol consumption:evidence using an instrumental variables/fixed effect approach[ J].Journal of Population Economics,2012(4):1265 ~ 1286.

[12] Shue K.. Executive networks and firm policies: Evidence from the random assignment of MBA peers[ J].The Review of Financial Studies,2013(6):1401 ~ 1442.

[13] Leary M. T., Roberts M. R.. Do peer firms affect corporate financial policy?[ J].The Journal of Finance,2014(1):139 ~ 178.

[14] Chen Y. W., Chan K., Chang Y.. Peer effects on corporate cash holdings[ J].International Review of Economics & Finance,2019(61):213 ~ 227.

[15] Parsons C. A., Sulaeman J., Titman S.. The geography of financial misconduct[ J].The Journal of Finance,2018(5):2087 ~ 2137.

[16] Christensen H. B., Nikolaev V. V., Wittenberg-Moerman R.. Accounting information in financial contracting: The incomplete contract theory perspective[ J].Journal of Accounting Research,2016(2):397 ~ 435.

[17] Baginski S. P., Campbell J. L., Hinson L. A., et al.. Do career concerns affect the delay of bad news disclosure?[ J].The Accounting Review,2018(2):61 ~ 95.

[18] 朱茶芬,陳超,周陸海.內部人延遲披露股票交易信息的經濟動機和后果研究[ J].浙江大學學報(人文社會科學版),2013(3):189 ~ 200.

[19] 田利輝,王可第.社會責任信息披露的“掩飾效應”和上市公司崩盤風險——來自中國股票市場的DID-PSM分析[ J].管理世界,2017(11):146 ~ 157.

[20] 張晨宇,武劍鋒.大股東股權質押加劇了公司信息披露違規嗎?[ J].外國經濟與管理,2020(5):29 ~ 41.

[21] 侯風云,張鳳兵,王會宗.自然壟斷產業多元化的廠商合謀:假設及論證[ J].山東大學學報(哲學社會科學版),2008(5):37 ~ 43.

[22] 陸蓉,常維.近墨者黑:上市公司違規行為的“同群效應”[ J].金融研究,2018(8):172 ~ 189.

[23] Badertscher C., Garay J., Maurer U., et al.. But why does it work? A rational protocol design treatment of bitcoin[C].Annual international conference on the theory and applications of cryptographic techniques,2018.

[24] 易志高,李心丹,潘子成,茅寧.公司高管減持同伴效應與股價崩盤風險研究[ J].經濟研究,2019(11):54 ~ 70.

(責任編輯·校對: 李小艷? 黃艷晶)