基于多層次債券市場模型的民企債券市場改革路徑研究

2022-03-22 16:27:05王一鳴王立夫

社會科學研究 2022年1期

關鍵詞:信用評級

王一鳴 王立夫

〔摘要〕 中國債券市場信用評級行業存在評級虛高、區分能力差和評級持續上移等問題,嚴重制約了債券市場尤其是民營企業債券市場的健康發展,對其進行改革刻不容緩。本文將債券市場依據債券信用評級高低劃分為多個層次,在每個層次的市場中均由于信息不對稱而出現“檸檬市場”效應,構建了一個多層次債券市場模型。在此基礎上,基于2010—2019年民營企業債券數據,該模型成功模擬了民營企業債券市場近十年的結構演變歷程,并發現隱形發行門檻、財務舞弊行為監管不嚴、缺失有效的評級跟蹤與質量驗證機制等是導致現有問題的主要原因。此外,借助該模型還發現剛性兌付雖然能在短期內繁榮債券市場,但是會使市場在低水平達到均衡,阻礙債券市場的長期健康發展。最后從發行、財務監管、評級跟蹤和質量驗證等方面提出具體政策建議,以提升評級質量并形成多層次市場,促進經濟更好發展。

〔關鍵詞〕 多層次債券市場;信用評級;剛性兌付;隱形發行門檻;財務舞弊

〔中圖分類號〕F832.5 〔文獻標識碼〕A 〔文章編號〕1000-4769(2022)01-0058-10

〔作者簡介〕王一鳴,北京大學經濟學院教授、博士生導師;

王立夫,北京大學經濟學院博士研究生,北京 100871。

① Marcia H.Millon and Anjan V.Thakor, “Moral Hazard and Information Sharing: A Model of Financial Information Gathering Agencies,” Journal of Finance, vol.40, no.5(December 1985), pp.1403-1422.

一、引言

債券市場中存在嚴重的信息不對稱問題,投資者沒有能力和精力調查每一個公司和每一筆債券的全部信息,而信用評級機構擁有搜集和處理信息的優勢,其根據潛在的違約率和違約損失率賦予每個公司或債券信用評級,在一定程度上能夠消除信息不對稱,提升資產的配置效率。①與發達國家成熟的信用評級業相比,我國債券市場信用評級業存在很多問題,為此央行等五部委在2021年8月6日發布了《關于促進債券市場信用評級行業健康發展的通知》,希望提升我國信用評級的質量和競爭力,使信用評級行業能夠更好地服務債券市場。

那么該如何提升評級質量呢?已有文獻認為影響信用評級質量的主要因素為評級機構之間的競爭、評級機構的聲譽機制、付費模式、選擇性披露和股權結構等[Beatriz Mariano, “Market Power and Reputational Concerns in the Ratings Industry,”Journal of Banking and Finance, vol.36, no.6, 2012, pp.1616-1626; Bo Becker and Todd Milbourn, “How did Increased Competition Affect Credit Ratings?”Journal of Financial Economics, vol.101, no.3, 2011, pp.493-514; Han Xia, “Can Investor-paid Credit Rating Agencies Improve the Information Quality of Issuer-paid Rating Agencies?”Journal of Financial Economics, vol.111, no.2, 2014, pp.450-468; Mei Cheng and Monica Neamtiu, “An Empirical Analysis of Changes in Credit Rating Properties: Timeliness, Accuracy and Volatility,” Journal of Accounting and Economics, no.47, 2009, pp.108-130; Simi Kedia, Shivaram Rajgopal and Xing Zhou, “Did Going Public Impair Moody’s Credit Ratings?” Journal of Financial Economics, vol.114, 2014, pp.293-315; Simi Kedia, Shivaram Rajgopal and Xing Zhou, “Large Shareholders and Credit Ratings,” Journal of Financial Economics, vol.124, no.3, 2017, pp.632-653.],并希望通過改變付費模式和披露模式的方式提升評級質量。國內學者也針對中國信用評級現狀提出了相應的政策建議:發展第三方信用評級,鼓勵多種付費模式評級機構發展[吳育輝、翟玲玲、張潤楠、魏志華:《“投資人付費”vs.“發行人付費”:誰的信用評級質量更高?》,《金融研究》2020年第1期; 阮永鋒、徐曉萍、劉音露: 《“投資者付費”模式能改善評級市場的信息質量嗎?——基于中債資信評級的實證研究》,《證券市場導報》2019年第5期; 張廣婷、金晨、沈紅波:《地方政府隱性債務風險與信用評級的有效性》,《中央財經大學學報》2021年第4期; 喻貞、顧舒雯:《獨立信用評級、債券定價和違約預測能力》,《復旦學報》(社會科學版)2021年第2期; 陳關亭、連立帥、朱松:《多重信用評級與債券融資成本——來自中國債券市場的經驗證據》,《金融研究》2021年第2期; 張舒怡、潘怡麟、朱凱:《發行人產權性質、付費模式與債券評級質量——基于中債資信的經驗證據》,《財經研究》2021年第5期。];嚴格懲罰“量錢評級”等亂象,提高違規成本[劉星、張智慧、楊羚璇:《分析師跟蹤會影響企業主體信用評級嗎?——基于我國信用債市場的經驗證據》,《財貿研究》2021年第1期。];加強對評級機構盡職調查的要求等。[林晚發、趙仲匡、劉穎斐、宋敏:《債券市場的評級信息能改善股票市場信息環境嗎?——來自分析師預測的證據》,《金融研究》2020年第4期。]

現有研究主要集中在如何解決評級機構缺乏獨立性和個體評級偏高等這類債券市場信用評級業微觀層面的問題,對于宏觀層面問題的研究相對較少。宏觀層面的問題有可能會影響債券市場信用評級業整體評級質量,從總體上妨礙信用評級消除債券市場信息不對稱功能的實現,阻礙債券市場的健康發展。中國債券市場信用評級業宏觀層面的問題主要有:信用評級整體偏高(評出的AAA級相當于國際評級機構評出的A級)和對信用風險區分能力較差。[Miles Livingston, Winnie P.H.Poon and Lei Zhou, “Are Chinese Credit Ratings Relevant? A Study of the Chinese Bond Market and Credit Rating Industry,” Journal of Banking and Finance, vol.87(February 2017), pp.216-232.]如圖1所示,2010年以來民營企業AA、AA+和AAA等高等級債券占民營企業評級債券總金額和總數量的90%以上,且只能將民營企業債券市場大致劃分為三個層次。此外,債券市場信用評級存在整體上移的趨勢,這將加重信用評級偏高和區分能力差的問題。如圖1所示,2014年以前信用相對較差的AA級債券占據民營企業債券市場主流,剛性兌付打破后,民營企業AAA級債券占比持續上升,AA級債券市場有崩潰的跡象。[本文主要以民營企業債券為研究對象,不研究國有企業發行的債券是由于政府的隱性擔保對國有企業債券信用評級的干擾較為嚴重,難以用經典的經濟學理論進行分析。]這些宏觀層面的問題也正是《關于促進債券市場信用評級行業健康發展的通知》迫切想要解決的一些核心問題。

那么是什么因素造成了我國債券市場信用評級虛高、區分能力差和評級上移等問題,以及該如何解決這些問題以提升評級業質量促進債券市場發展?為找到當前信用評級業問題形成的原因,本文基于2010—2019年民營企業債券市場數據,建立了民營企業多層次債券市場模型。該模型成功模擬了民營企業債券市場近十年的演變歷程(見圖1),發現隱形發行門檻、財務舞弊行為監管不嚴、有效的評級跟蹤和質量驗證機制的缺失是導致我國信用評級虛高、區分能力差和評級上移的主要原因。此外,還借助多層次債券市場模型研究了剛性兌付對民營企業債券市場的影響。

本文主要創新有三:(1)構建了一個新的債券市場結構分析框架——多層次債券市場模型,該框架能夠闡釋信用評級消除債券市場信息不對稱的機理,以及不成熟的信用評級業如何阻礙債券市場的健康發展,從而為信用評級質量提升提供理論支撐。(2)借助單層市場均衡,從信息不對稱角度探究剛性兌付對民營企業債券市場的影響,從理論上推導出剛性兌付在債券市場不同發展階段的不同作用——前期促進后期阻礙,彌補了現有研究探討剛性兌付影響時忽視債券市場所處發展階段的不足。(3)首次從市場多層次性角度研究民營企業債券市場,將多層次債券市場模型引入民營企業債券市場,探究評級虛高、區分能力差和評級上移等問題形成的原因,進而提出政策建議以促進民營企業債券市場的發展。

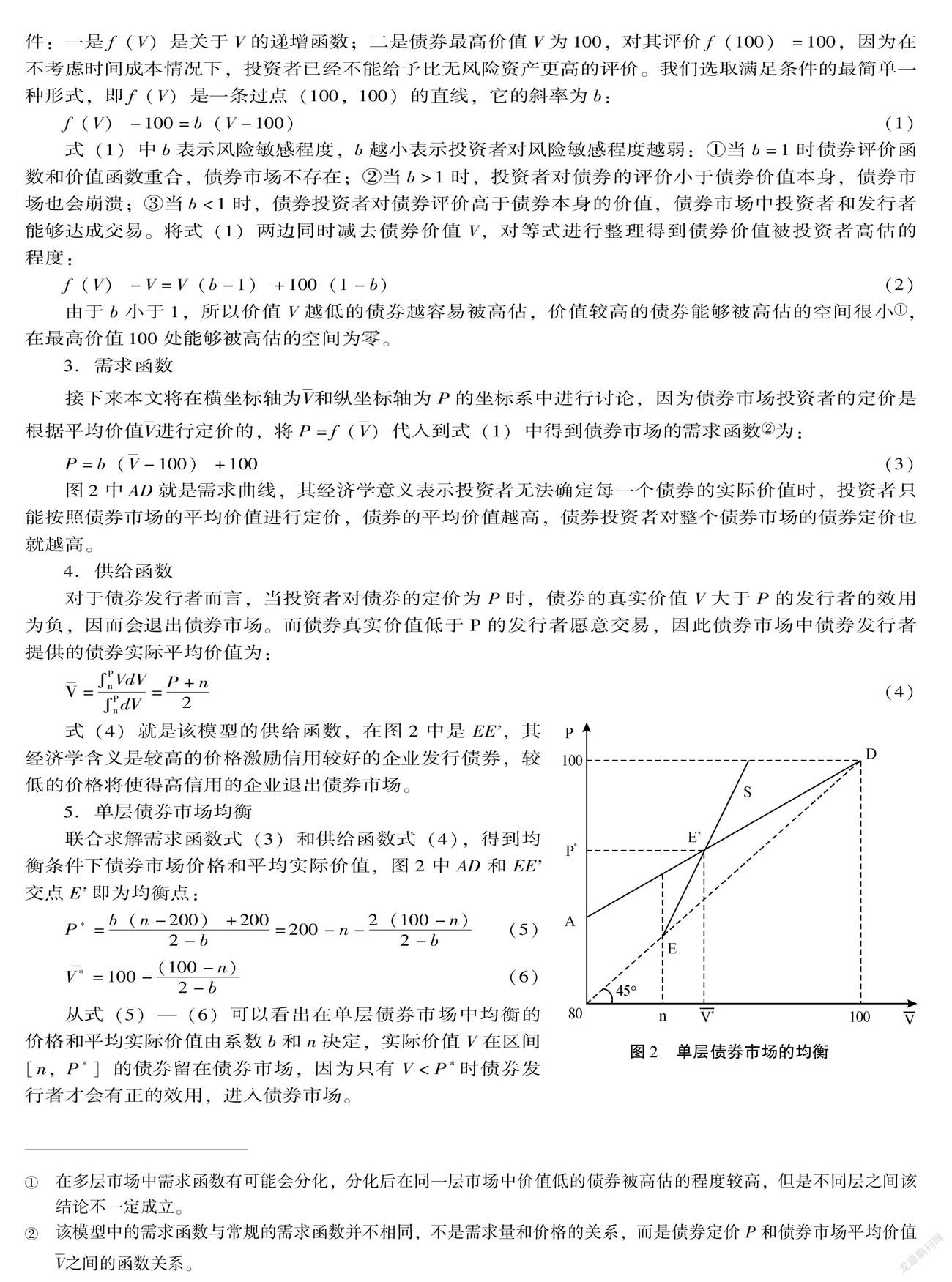

二、多層次債券市場模型

十六屆三中全會通過的《中共中央關于完善社會主義市場經濟體制若干問題的決定》就明確提出“建立多層次資本市場體系,完善資本市場結構,豐富資本市場產品”。多層次資本市場體系可以滿足差異化的投融資需求,更好地發揮市場在資源配置中的決定性作用[辜勝阻、莊芹芹、曹譽波:《構建服務實體經濟多層次資本市場的路徑選擇》,《管理世界》2016年第4期;馮燕妮、沈沛龍:《我國多層次資本市場體系研究》,《經濟問題》2020年第10期。],有效防范和化解金融風險[王國剛:《建立多層次資本市場體系 保障經濟的可持續發展》,《財貿經濟》2004年第4期。],滿足創新驅動高質量發展轉型的需要。[張磊:《多層次資本市場發展與中國挑戰》,《南京社會科學》2021年第1期。]周小川指出債券市場可以從多個角度進行分層[周小川:《資本市場的多層次特性》,《金融市場研究》2013年第8期。],本文的多層次債券市場是將債券市場按照信用評級進行分層。首先基于逆向選擇理論構建單層債券市場模型,探討債券市場中信息不對稱問題,然后在Rasmusen[Eric Rasmusen, Games and Information: an Introduction to Game Theory, Basil: Blackwell,2001.]和徐凱[徐凱:《資本市場分層的理論邏輯與效應檢驗:基于中國新三板市場的分析》,《金融經濟學研究》2018年第2期。]的研究基礎上建立債券市場的多層次資本市場理論模型,從信息不對稱角度探究建立多層次市場的重要性。

(一)單層債券市場均衡

1.假設

(1)為簡化起見,將所有債券視為一種商品,該商品在未來的T時可以兌換100元,債券信用評級越高,則該債券當前價值V就越高。這是由于信用評級是根據債券的違約率和違約回收率來確定的,違約率越低以及違約回收率越高,則該債券的信用評級越高,在T時兌付100元的可能性也就越大,因而V值就越大。不考慮通貨膨脹、貨幣保存風險、時間成本,一個債券的最高價值等于100元,即無風險債券。

(2)債券投資者對于債券的評價不低于債券的發行者。債券投資者對價值為V的債券評價為f(V),f(V)大于等于V。

(3)債券投資者并不知曉債券當前價值V[債券發行者的信息包括公開信息和私有信息,如果債券投資者不是專業的財務人員,一般無法完全理解公開的財務信息,對于發行者的私有信息,投資者更無法獲得,因而債券投資者無法準確知道債券的當前價值。],而是直接將其視為[n,100]區間上均勻分布的隨機變量,其中n表示債券市場發行的基本門檻,價值過低的債券選擇在其他市場發行或被禁止發行,債券投資者只能根據債券的平均價值V—進行定價P=f(V—)。

(4)債券價格減去債券價值得到債券發行者效用US=f(V—)-V,債券發行者希望債券賣出價格相對債券價值越高越好。投資者的效用函數為UD=f(V)-f(V—),債券的投資者希望債券買入價格相對于自己對債券的評價越低越好。

2.債券評價函數的設定

為了后續推導,需要將投資者對債券的評價f(V)用具體形式表達出來,f(V)需要滿足兩個條件:一是f(V)是關于V的遞增函數;二是債券最高價值V為100,對其評價f(100)=100,因為在不考慮時間成本情況下,投資者已經不能給予比無風險資產更高的評價。我們選取滿足條件的最簡單一種形式,即f(V)是一條過點(100,100)的直線,它的斜率為b:

f(V)-100=b(V-100)(1)

式(1)中b表示風險敏感程度,b越小表示投資者對風險敏感程度越弱:①當b=1時債券評價函數和價值函數重合,債券市場不存在;②當b>1時,投資者對債券的評價小于債券價值本身,債券市場也會崩潰;③當b<1時,債券投資者對債券評價高于債券本身的價值,債券市場中投資者和發行者能夠達成交易。將式(1)兩邊同時減去債券價值V,對等式進行整理得到債券價值被投資者高估的程度:

f(V)-V=V(b-1)+100(1-b)(2)

由于b小于1,所以價值V越低的債券越容易被高估,價值較高的債券能夠被高估的空間很小[在多層市場中需求函數有可能會分化,分化后在同一層市場中價值低的債券被高估的程度較高,但是不同層之間該結論不一定成立。],在最高價值100處能夠被高估的空間為零。

3.需求函數

接下來本文將在橫坐標軸為V—和縱坐標軸為P的坐標系中進行討論,因為債券市場投資者的定價是根據平均價值V—進行定價的,將P=f(V—)代入到式(1)中得到債券市場的需求函數[該模型中的需求函數與常規的需求函數并不相同,不是需求量和價格的關系,而是債券定價P和債券市場平均價值V—之間的函數關系。]為:

P=b(V—-100)+100(3)

圖2中AD就是需求曲線,其經濟學意義表示投資者無法確定每一個債券的實際價值時,投資者只能按照債券市場的平均價值進行定價,債券的平均價值越高,債券投資者對整個債券市場的債券定價也就越高。

4.供給函數

對于債券發行者而言,當投資者對債券的定價為P時,債券的真實價值V大于P的發行者的效用為負,因而會退出債券市場。而債券真實價值低于P的發行者愿意交易,因此債券市場中債券發行者提供的債券實際平均價值為:

V—=PnVdVPndV=P+n2(4)

式(4)就是該模型的供給函數,在圖2中是EE’,其經濟學含義是較高的價格激勵信用較好的企業發行債券,較低的價格將使得高信用的企業退出債券市場。

5.單層債券市場均衡

聯合求解需求函數式(3)和供給函數式(4),得到均衡條件下債券市場價格和平均實際價值,圖2中AD和EE’交點E’即為均衡點:

P*=b(n-200)+2002-b=200-n-2(100-n)2-b(5)

V*—=100-(100-n)2-b(6)

從式(5)—(6)可以看出在單層債券市場中均衡的價格和平均實際價值由系數b和n決定,實際價值V在區間[n,P*]的債券留在債券市場,因為只有V

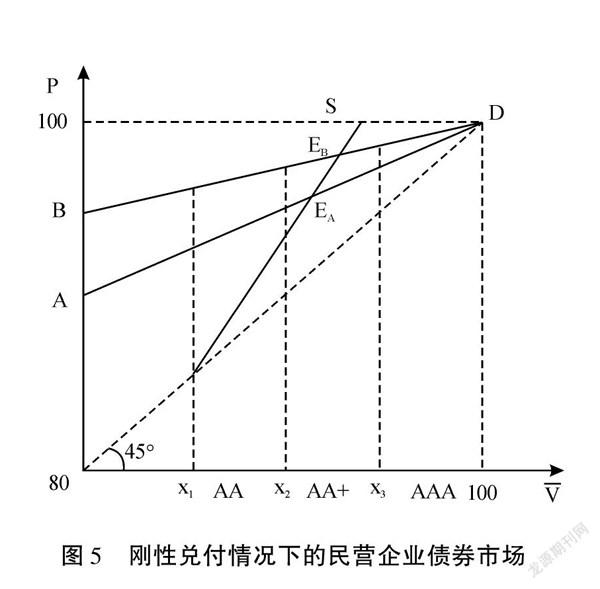

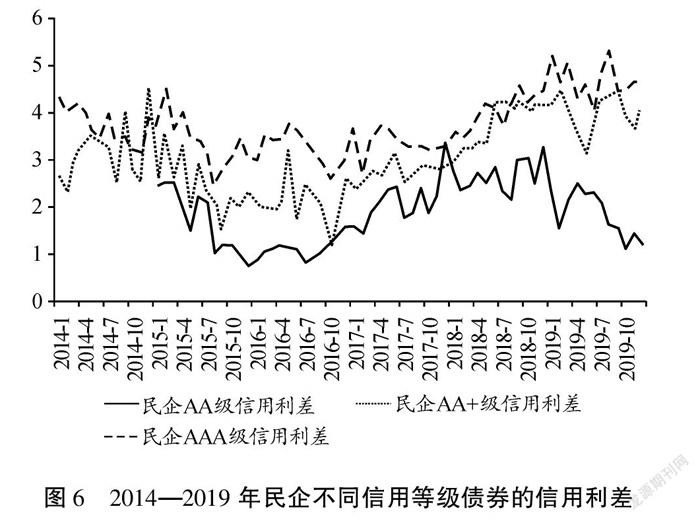

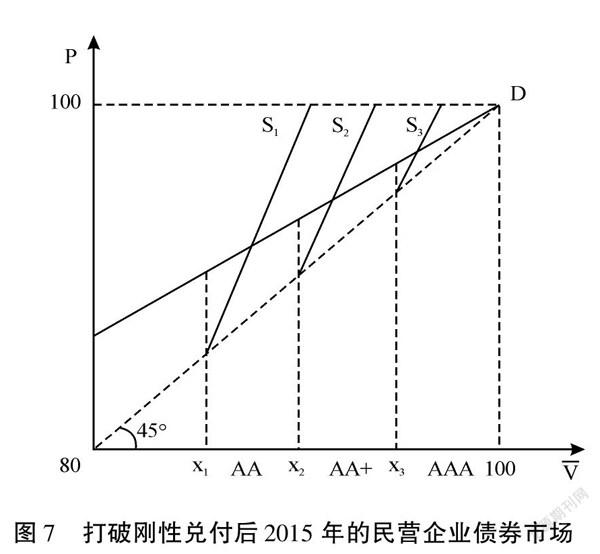

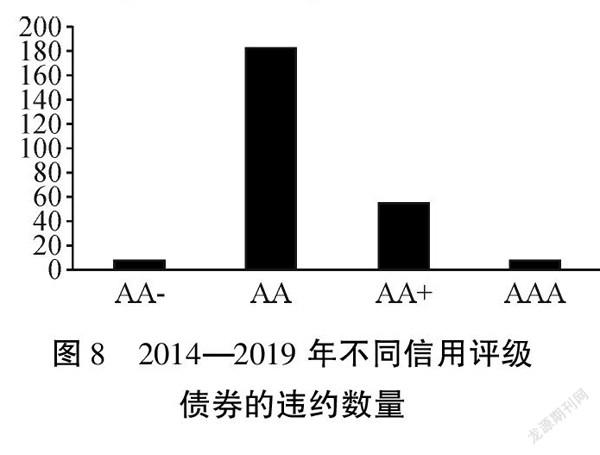

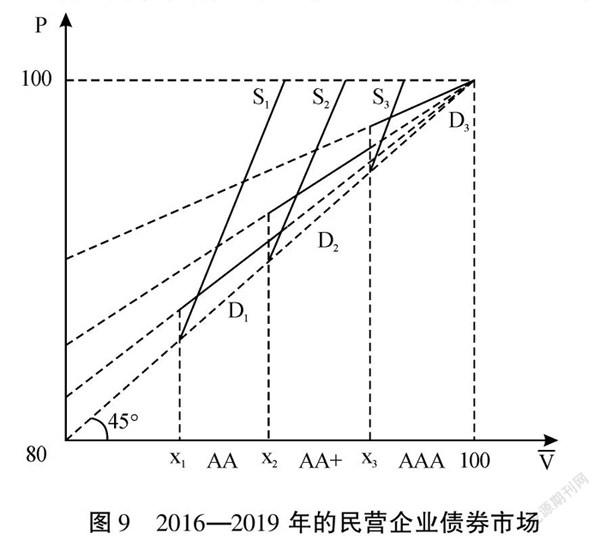

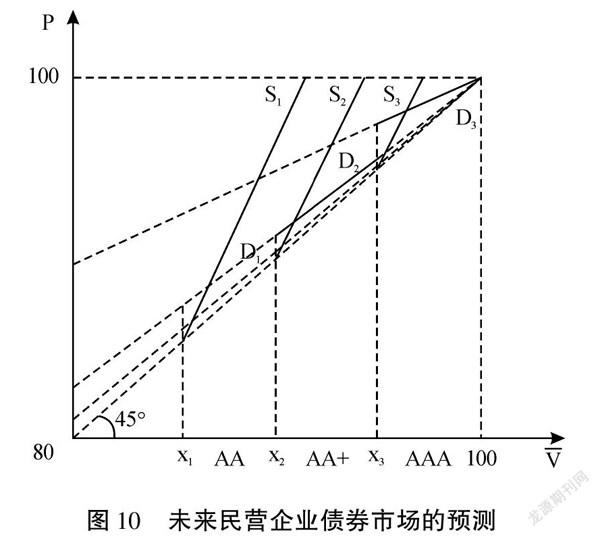

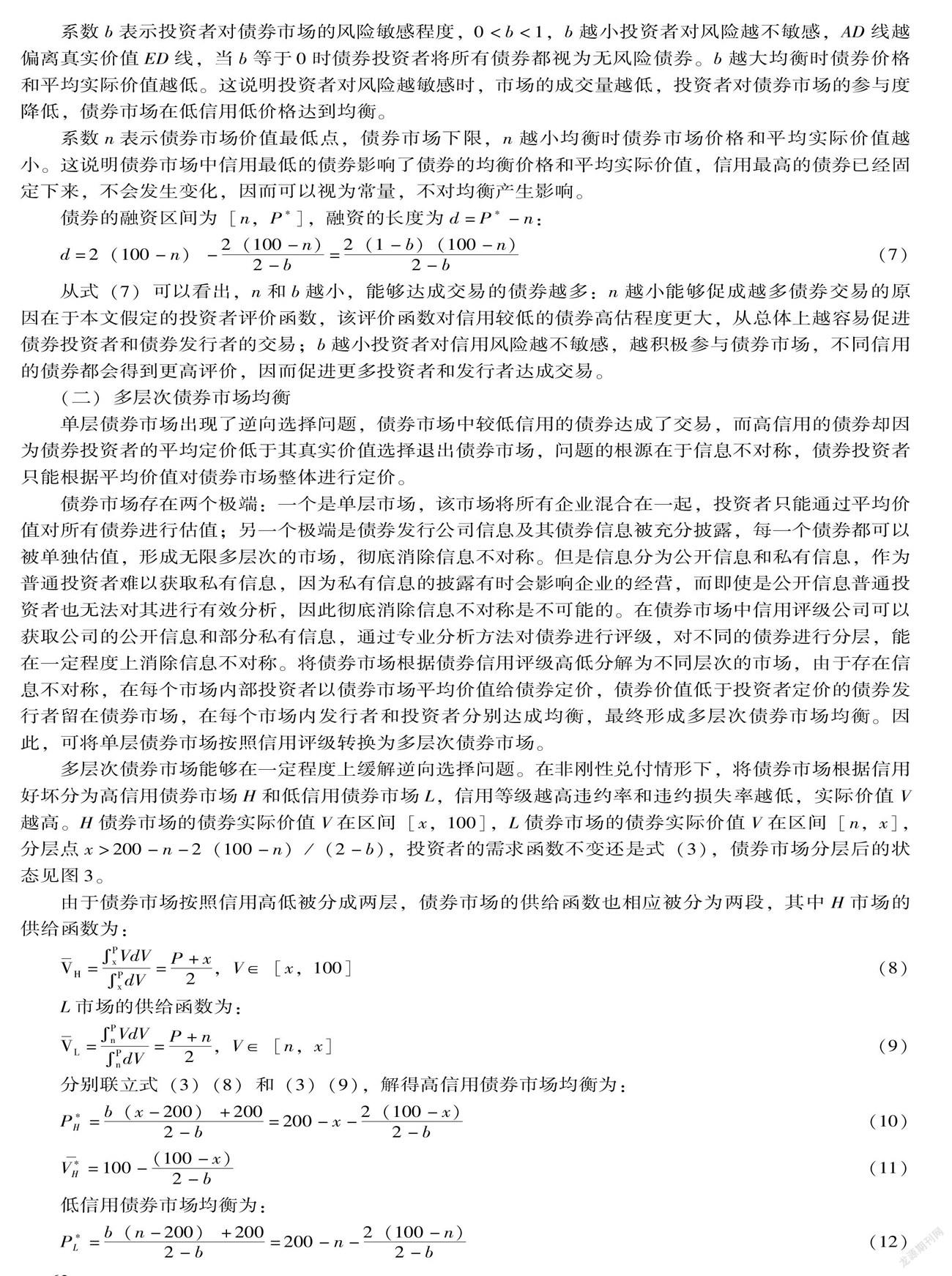

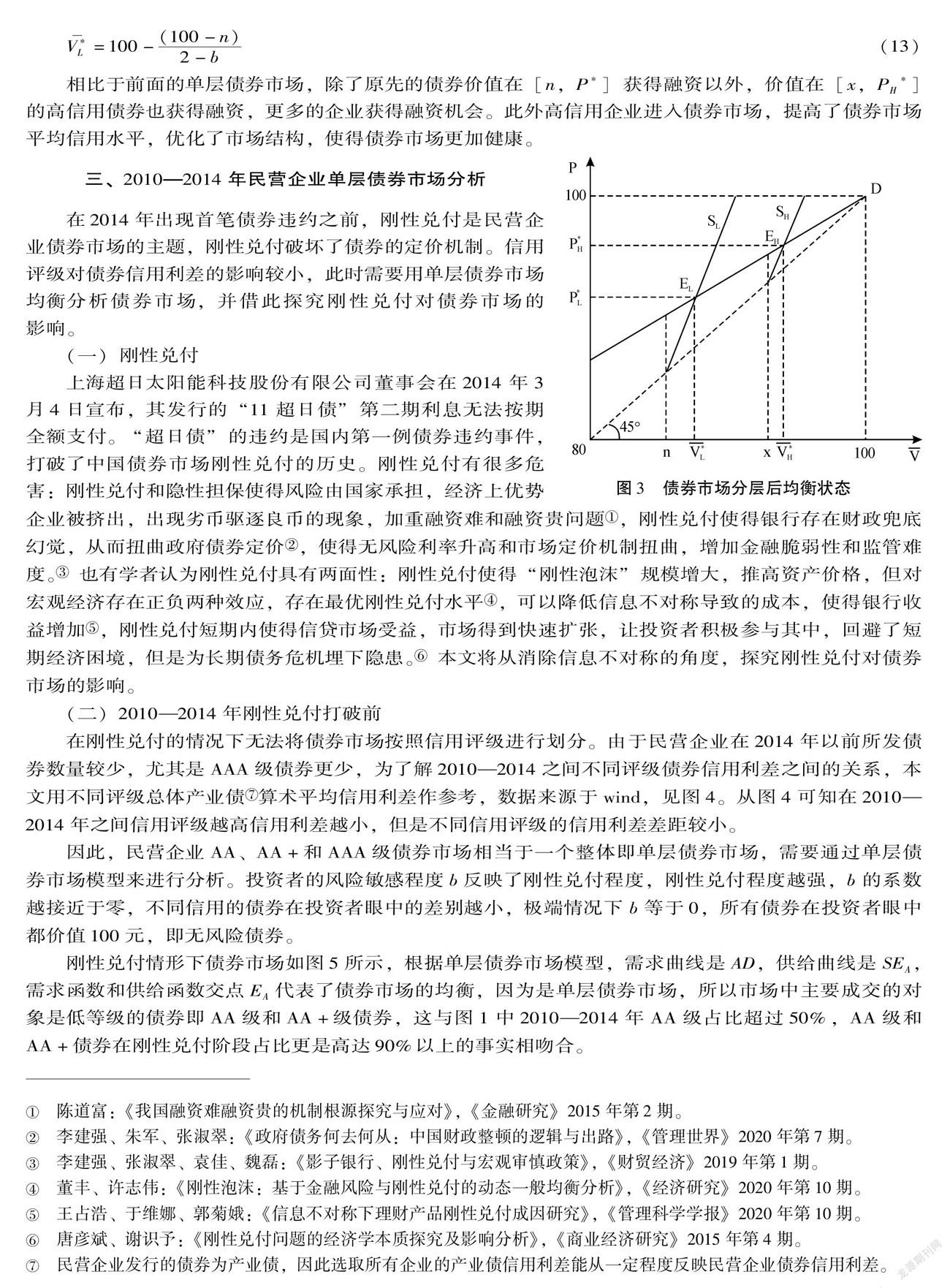

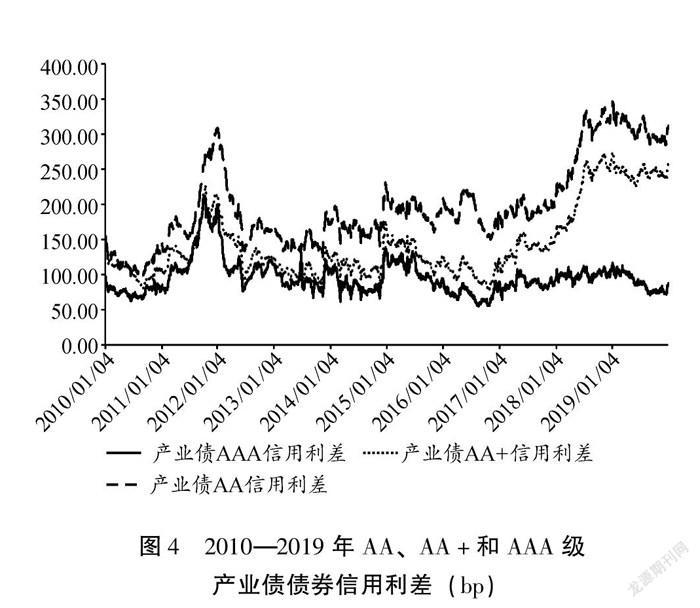

系數b表示投資者對債券市場的風險敏感程度,0 系數n表示債券市場價值最低點,債券市場下限,n越小均衡時債券市場價格和平均實際價值越小。這說明債券市場中信用最低的債券影響了債券的均衡價格和平均實際價值,信用最高的債券已經固定下來,不會發生變化,因而可以視為常量,不對均衡產生影響。 債券的融資區間為[n,P*],融資的長度為d=P*-n: d=2(100-n)-2(100-n)2-b=2(1-b)(100-n)2-b(7) 從式(7)可以看出,n和b越小,能夠達成交易的債券越多:n越小能夠促成越多債券交易的原因在于本文假定的投資者評價函數,該評價函數對信用較低的債券高估程度更大,從總體上越容易促進債券投資者和債券發行者的交易;b越小投資者對信用風險越不敏感,越積極參與債券市場,不同信用的債券都會得到更高評價,因而促進更多投資者和發行者達成交易。 (二)多層次債券市場均衡 單層債券市場出現了逆向選擇問題,債券市場中較低信用的債券達成了交易,而高信用的債券卻因為債券投資者的平均定價低于其真實價值選擇退出債券市場,問題的根源在于信息不對稱,債券投資者只能根據平均價值對債券市場整體進行定價。 債券市場存在兩個極端:一個是單層市場,該市場將所有企業混合在一起,投資者只能通過平均價值對所有債券進行估值;另一個極端是債券發行公司信息及其債券信息被充分披露,每一個債券都可以被單獨估值,形成無限多層次的市場,徹底消除信息不對稱。但是信息分為公開信息和私有信息,作為普通投資者難以獲取私有信息,因為私有信息的披露有時會影響企業的經營,而即使是公開信息普通投資者也無法對其進行有效分析,因此徹底消除信息不對稱是不可能的。在債券市場中信用評級公司可以獲取公司的公開信息和部分私有信息,通過專業分析方法對債券進行評級,對不同的債券進行分層,能在一定程度上消除信息不對稱。將債券市場根據債券信用評級高低分解為不同層次的市場,由于存在信息不對稱,在每個市場內部投資者以債券市場平均價值給債券定價,債券價值低于投資者定價的債券發行者留在債券市場,在每個市場內發行者和投資者分別達成均衡,最終形成多層次債券市場均衡。因此,可將單層債券市場按照信用評級轉換為多層次債券市場。 多層次債券市場能夠在一定程度上緩解逆向選擇問題。在非剛性兌付情形下,將債券市場根據信用好壞分為高信用債券市場H和低信用債券市場L,信用等級越高違約率和違約損失率越低,實際價值V越高。H債券市場的債券實際價值V在區間[x,100],L債券市場的債券實際價值V在區間[n,x],分層點x>200-n-2(100-n)/(2-b),投資者的需求函數不變還是式(3),債券市場分層后的狀態見圖3。 由于債券市場按照信用高低被分成兩層,債券市場的供給函數也相應被分為兩段,其中H市場的供給函數為: V—H=PxVdVPxdV=P+x2,V∈[x,100](8) L市場的供給函數為: V—L=PnVdVPndV=P+n2,V∈[n,x](9) 分別聯立式(3)(8)和(3)(9),解得高信用債券市場均衡為: P*H=b(x-200)+2002-b=200-x-2(100-x)2-b(10) V*H—=100-(100-x)2-b(11) 低信用債券市場均衡為: P*L=b(n-200)+2002-b=200-n-2(100-n)2-b(12) V*L—=100-(100-n)2-b(13) 相比于前面的單層債券市場,除了原先的債券價值在[n,P*]獲得融資以外,價值在[x,PH*]的高信用債券也獲得融資,更多的企業獲得融資機會。此外高信用企業進入債券市場,提高了債券市場平均信用水平,優化了市場結構,使得債券市場更加健康。 三、2010—2014年民營企業單層債券市場分析 在2014年出現首筆債券違約之前,剛性兌付是民營企業債券市場的主題,剛性兌付破壞了債券的定價機制。信用評級對債券信用利差的影響較小,此時需要用單層債券市場均衡分析債券市場,并借此探究剛性兌付對債券市場的影響。 (一)剛性兌付 上海超日太陽能科技股份有限公司董事會在2014年3月4日宣布,其發行的“11超日債”第二期利息無法按期全額支付。“超日債”的違約是國內第一例債券違約事件,打破了中國債券市場剛性兌付的歷史。剛性兌付有很多危害:剛性兌付和隱性擔保使得風險由國家承擔,經濟上優勢企業被擠出,出現劣幣驅逐良幣的現象,加重融資難和融資貴問題[陳道富:《我國融資難融資貴的機制根源探究與應對》,《金融研究》2015年第2期。],剛性兌付使得銀行存在財政兜底幻覺,從而扭曲政府債券定價[李建強、朱軍、張淑翠:《政府債務何去何從:中國財政整頓的邏輯與出路》,《管理世界》2020年第7期。],使得無風險利率升高和市場定價機制扭曲,增加金融脆弱性和監管難度。[李建強、張淑翠、袁佳、魏磊:《影子銀行、剛性兌付與宏觀審慎政策》,《財貿經濟》2019年第1期。]也有學者認為剛性兌付具有兩面性:剛性兌付使得“剛性泡沫”規模增大,推高資產價格,但對宏觀經濟存在正負兩種效應,存在最優剛性兌付水平[董豐、許志偉:《剛性泡沫:基于金融風險與剛性兌付的動態一般均衡分析》,《經濟研究》2020年第10期。],可以降低信息不對稱導致的成本,使得銀行收益增加[王占浩、于維娜、郭菊娥:《信息不對稱下理財產品剛性兌付成因研究》,《管理科學學報》2020年第10期。],剛性兌付短期內使得信貸市場受益,市場得到快速擴張,讓投資者積極參與其中,回避了短期經濟困境,但是為長期債務危機埋下隱患。[唐彥斌、謝識予:《剛性兌付問題的經濟學本質探究及影響分析》,《商業經濟研究》2015年第4期。]本文將從消除信息不對稱的角度,探究剛性兌付對債券市場的影響。 (二)2010—2014年剛性兌付打破前 在剛性兌付的情況下無法將債券市場按照信用評級進行劃分。由于民營企業在2014年以前所發債券數量較少,尤其是AAA級債券更少,為了解2010—2014之間不同評級債券信用利差之間的關系,本文用不同評級總體產業債[民營企業發行的債券為產業債,因此選取所有企業的產業債信用利差能從一定程度反映民營企業債券信用利差。]算術平均信用利差作參考,數據來源于wind,見圖4。從圖4可知在2010—2014年之間信用評級越高信用利差越小,但是不同信用評級的信用利差差距較小。 因此,民營企業AA、AA+和AAA級債券市場相當于一個整體即單層債券市場,需要通過單層債券市場模型來進行分析。投資者的風險敏感程度b反映了剛性兌付程度,剛性兌付程度越強,b的系數越接近于零,不同信用的債券在投資者眼中的差別越小,極端情況下b等于0,所有債券在投資者眼中都價值100元,即無風險債券。 剛性兌付情形下債券市場如圖5所示,根據單層債券市場模型,需求曲線是AD,供給曲線是SEA,需求函數和供給函數交點EA代表了債券市場的均衡,因為是單層債券市場,所以市場中主要成交的對象是低等級的債券即AA級和AA+級債券,這與圖1中2010—2014年AA級占比超過50%,AA級和AA+債券在剛性兌付階段占比更是高達90%以上的事實相吻合。 如果債券市場剛性兌付程度加強,即b下降,需求曲線將從AD上升到BD,債券市場中投資者對債券評價進一步提高,均衡點從EA上升到EB。由式(7)可知b減小,融資的長度2(100-n)-2(100-n)/(2-b)變大,債券市場的成交量會進一步上升。因此剛性兌付能夠繁榮債券市場,這也是很多金融機構和監管機構堅持剛性兌付的原因,但是剛性兌付導致債券市場集中在低評級的債券,使得債券市場平均價值偏低,容易積累風險,最終引發系統性危機。 (三)剛性兌付打破后 2014年“超日債”的違約打破了剛性兌付,使得投資者意識到債券并不是無風險的,對風險的感知得到增強。[彭疊峰、程曉園:《剛性兌付被打破是否影響公司債的發行定價?——基于“11超日債”違約事件的實證研究》,《管理評論》2018年第12期。]在剛性兌付被打破前,債券投資者并不看重發行人質量,對會計信息需求低,打破后對于會計信息質量有更高要求,也促使發行人提供高質量的會計信息。[陶然、劉峰:《債權人信息需求與高質量信息供給——基于債券市場“剛性兌付”打破的經驗證據》,《會計研究》2021年第2期。]圖6是2014—2019年民營企業不同信用評級債券的平均信用利差[民營企業AAA級債券在2015年之前數量過少,因此在圖6中不顯示2015年之前民營企業AAA級債券平均信用利差。],從圖4和圖6可知自剛性兌付被打破后,不同信用評級債券的信用利差差距開始變大。 因此打破剛性兌付必將使得債券市場出現分層,不同市場分別出現均衡,形成真正意義上的多層次債券市場,如圖7所示。這與圖1民營企業債券市場在2015年形成AA、AA+和AAA級債券“三分天下”事實相一致。 四、2015年以后民營企業多層次債券市場分析 2014年剛性兌付打破后,民營企業債券市場已經從單層市場轉變為多層市場,但是民營企業債券市場僅僅能被劃分為AA、AA+和AAA三個主要層次,這與國際信用評級相對均勻地分布在AAA和CCC之間形成鮮明對比。[Xianfeng Jiang and Frank Packer, “Credit Ratings of Chinese Firms by Domestic and Global Agencies: Assessing the Determinants and Impact,” Journal of Banking and Finance, vol.105 (August 2019), pp.178-193.]此外,原先融資占多數的AA級債券逐漸被投資者所拋棄,信用評級開始上移,整體評級更加集中和偏高。那么是什么原因導致信用評級高度集中和區分能力弱,以及2016年以后信用評級整體上移加重評級集中和區分能力弱等現象呢? (一)信用評級高度集中和區分能力弱 事實上AA級已經成為債券公開發行的門檻,低于AA級的有評級債券已經少于10%,而未評級的債券主要是同業存單和私募債,隱形發行門檻的存在主要由相關政策文件導致的: ①銀行資本計提和對債券投資的要求。2009年3月26日發布的《中國銀監會辦公廳關于加強商業銀行債券投資風險管理的通知》(銀監辦發〔2009〕129號)指出,要重點關注高風險債券,商業銀行一般會投資評級在AA+級以上主體所發行的債券。 ②保險資金投資非金融企業債券有評級要求。《中國保監會關于印發〈保險資金投資債券暫行辦法〉的通知》(保監發〔2012〕58號)明確規定,有無擔保非金融企業(公司)債券均需要具有國內信用評級機構評定的AA級或者相當于AA級以上的長期信用級別。 ③央行對MLF擔保品有評級要求。2018年6月1日,中國人民銀行決定適當擴大中期借貸便利(MLF)擔保品范圍,新納入中期借貸便利擔保品范圍的有:不低于AA級的小微企業、綠色和“三農”金融債券,AA+、AA級公司信用類債券(優先接受涉及小微企業、綠色經濟的債券)。 ④招標發行有要求。在2017年4月發布的《深圳證券交易所債券招標發行業務指引》指出,公司信用類債券通過深交所招標發行,應當符合三個條件:發行人主體評級不低于AA級;當期債券發行總規模不少于人民幣10億元;深交所規定的其他條件。 ⑤入庫開展回購的需求。在2017年4月7日,中國證券登記結算有限責任公司發布的《質押式回購資格準入標準及標準券折扣系數取值業務指引(2017 年修訂版)》(中國結算發字〔2017〕47 號)提到2017年4月7日(含)前已上市或是未上市但已公布募集說明書的信用債券入庫開展回購,需滿足債項和主體評級均為 AA 級(含)以上要求。 從①—③可知中央對銀行和保險機構投資的債券以及用來做擔保品的債券等有評級要求,而銀行、保險機構、基金等機構投資者是中國信用債市場主要投資者,因而這些評級要求也會成為債券發行的隱形門檻。此外從④和⑤可知債券的招標和回購也有評級要求,這些都導致AA級評級成為債券的隱形發行門檻。 雖然從理論上來說,提高發行門檻可以保護投資者減少損失,但是隱形發行門檻的存在使得債券市場的信用評級集中在有限的三個等級,無法將債券市場劃分成更多層次,使得信用評級高度集中和區分能力弱。此外,債券市場會淪為高信用公司獨享的融資工具,大批融資困難的中小微企業無法進入債券市場,這將迫使它們接受融資成本較高的貸款和控制權為代價的外部風險投資。 為此,《關于促進債券市場信用評級行業健康發展的通知》提到“降低監管對外部評級的要求,擇機適時調整監管政策關于各類資金可投資債券的級別門檻,弱化債券質押式回購對外部評級的依賴,將評級需求的主導權交還市場”。 (二)2016—2019年信用評級整體上移 原先AA-、A+、A、A-、BBB+、BBB等評級的債券,因為發行門檻不得不通過財務舞弊和盈余管理等方式進入AA級債券市場,并且信用評級越高,債券融資成本越低。[何平、金夢:《信用評級在中國債券市場的影響力》,《金融研究》2010年第 4期;John R Graham and Campbell R. Harvey, “The Theory and Practice of Corporate Finance: Evidence from the Field,” Journal of Financial Economics, vol.60, no.2-3, 2001, pp.187-243.]因此企業有激勵進行財 務舞弊,改善財務信息。同樣能改善財務信息獲得更高信用評級的還有盈余管理[王瑾:《會計盈余管理對公司信用評級影響研究》,《中國注冊會計師》2018年第5期;K.Ozgur Demirtas and Kimberly Rodgers Cornaggia, “ Initial Credit Ratings and Earnings Management,” Review of Financial Economics, vol.22, no.4, 2013, pp.135-145.],盈余管理本身是一個中性詞,與財務舞弊相比并不是違法行為,但是過度的盈余管理可能會變為財務舞弊[顏景金:《淺析公司盈余管理與財務舞弊》,《商場現代化》2013年第30期。],馬榕和石曉軍發現中國債券信用評級的甄別能力不強,不能有效排除盈余管理等污染信息的干擾。[馬榕、石曉軍:《中國債券信用評級結果具有甄別能力嗎?——基于盈余管理敏感性視角》,《經濟學(季刊)》2015年第15卷第1期。] 這些原本屬于AA-、A+、A、A-、BBB+、BBB等評級的低等級債券,在剛性兌付時沒有出現違約,投資者意識不到這些低等級債券和AA級債券違約率的差距。當剛性兌付打破以后,這些進入AA級的原低等級債券大量違約拉升了AA級債券的違約率。2014—2019年共有255個有評級的債券違約(不包含短期融資券),分別為8個AA-級債券、183個AA級債券、56個AA+級債券、8個AAA級債券,AA級債券占71.76%,見圖8。AA級債券作為高等級債券成為債券市場違約的主力,遠遠超過AA+和AAA級債券。 隨著AA級債券市場中債券違約數量不斷增加,投資者對AA級的評價D1不斷下降,斜率b逐漸增加,不同等級債券市場的斜率開始出現差異,AA級債券市場達到越來越低的均衡,因此AA級債券在市場中占比不斷下降。相對的AAA級債券需求曲線斜率不斷下降,達到更高的均衡,在整體債券市場的占比不斷上升,具體見圖9。因此可以解釋圖1中債券市場在2016—2019年的走勢。 如果現行債券市場政策環境不發生改變,依據多層次市場模型可作如下預測:當AA級債券逐漸崩潰之時,債券發行者可能會通過財務舞弊和盈余管理手段獲得AA+級和AAA級評級,進入更高等級的債券市場。由于進入AA+債券市場相對容易,漸漸AA+級債券將成為債券市場最低等級債券,以此類推AA+級債券市場也會崩潰,最后只剩下AAA級債券市場,如圖10所示。未來甚至有可能出現AAA+級債券等更高等級的債券。 五、主要結論和政策建議 (一)主要結論 本文基于逆向選擇理論構建了多層次債券市場模型,該模型根據信用評級高低將債券市場劃分為AAA、AA+和AA級債券市場,在每個等級債券子市場中投資者和發行者分別達成均衡,形成多層次債券市場均衡。民營企業債券市場驗證了多層次債券市場模型的有效性,該模型成功解釋了民營企業債券市場近十年的演變,發現評級虛高、區分能力差和評級持續上移等問題形成的原因。主要有以下幾點主要結論: 1.債券市場存在信息不對稱,在單層市場中投資者根據債券市場的平均信用進行定價,信用較低的企業能夠提供更高的收益,從而將信用較高的企業趕出市場,形成債券領域的“檸檬市場”。2014年之前的剛性兌付使得評級失去意義,債券市場相當于單層市場,信用較低的AA和AA+級債券成為民營企業債券市場主流。剛性兌付雖然能繁榮債券市場,但是使得債券市場在低信用水平達到均衡并增加系統風險。 2.信用評級將債券市場劃分為多個層次,在每個層次分別達成均衡,較高信用的公司也愿意參與到債券市場中,從而在一定程度上消除債券市場信息不對稱。2015年以后大量的債券違約使得投資者意識到不同信用評級的債券信用風險存在差異,債券市場由原先的單一市場轉變為AA、AA+和AAA級三個層次的市場。 3.政府監管導致隱形發行門檻的存在。隱形門檻不僅使得債券市場信用評級偏高和區分能力差,而且使得信用等級低于AA級的企業有激勵通過財務舞弊或盈余管理進入AA級債券市場,這些高風險債券在剛性兌付被打破后大量違約,降低了投資者對AA級債券的評價,AA級債券市場逐漸崩潰,使得評級上移。 (二)政策建議 高質量的信用評級對于債券市場的發展至關重要,本文發現隱形發行門檻的存在、對財務舞弊行為監管不嚴、有效的評級跟蹤和質量驗證機制的缺失,阻礙了信用評級消除債券市場信息不對稱的功能,因此本文提出以下四點建議: 1.打破債券發行的隱形門檻,允許更多信用等級的債券在債券市場發行。一方面可以豐富債券市場的層次,滿足不同信用企業的債券融資需要,解決信用評級偏高和區分能力差的問題;另一方面也能削弱信用相對不夠好的企業為了達到規定的發行債券門檻或條件而進行財務舞弊和盈余管理的動機。 2.嚴厲打擊債券市場的財務舞弊行為。對財務舞弊的企業進行重罰,增加其犯罪成本使得其財務舞弊不再成為占優策略,保障市場中債券發行者財務信息的真實性。只有基于發行者真實財務信息得到的評級才能消除債券市場的信息不對稱。 3.進行跟蹤評級。部分企業為了能夠發行債券,會在債券發行當年進行財務舞弊或盈余管理去改善財務指標,但是發行后的年份相關指標數據有可能大幅下降,例如債券發行前通過盈余管理將未來年份的收入提前變現到發債當年。因此需要持續跟蹤發行者財務信息,對其評級進行動態調整,保障信用評級的質量。 4.構建以違約率為核心的評級質量驗證機制。AA級債券市場崩潰的原因是AA級債券市場的風險和收益不匹配,風險高于AA級的AA-、A+、A、A-級等債券通過財務舞弊和盈余管理偽裝成AA級債券,享受AA級債券的相對較低融資成本待遇,使得期望收益低于無風險產品的收益。對于評級公司的評級質量要通過違約率進行驗證,避免出現風險收益不匹配的情形。 (責任編輯:冉利軍) sdjzdx202203231628

猜你喜歡

山東工業技術(2016年24期)2017-01-12 22:02:45

現代商貿工業(2016年11期)2016-12-26 17:42:18

現代企業文化·理論版(2016年19期)2016-12-21 08:17:09

價值工程(2016年32期)2016-12-20 20:07:35

時代金融(2016年29期)2016-12-05 13:54:11

現代經濟信息(2016年21期)2016-10-25 06:21:22

中國市場(2016年33期)2016-10-18 12:30:28

商(2016年17期)2016-06-06 08:10:49

商(2016年7期)2016-04-20 01:29:53

商(2016年8期)2016-04-08 10:31:04