商業并購下的商譽減值研究

2022-03-19 01:41:31方杰英

中國市場 2022年8期

方杰英

摘 要:近年來,我國的各大中小公司企業都在轉型升級,紛紛進行并購重組,并購交易重組的交易金額也在逐年上升,因此也產生由于高估值并購所產生的商譽問題。文章以機械制造業——寧波東力股份有限公司為研究對象,在對寧波東力股份有限公司并購重組行為進行介紹的基礎上,通過對其財務報表和股價變動數據的整理以及計算,對寧波東力股份有限公司的商譽減值進行分析,并且總結出一些結論和建議。

關鍵詞:并購重組;商譽減值;寧波東力

中圖分類號:F271;F275 文獻標識碼:A文章編號:1005-6432(2022)08-0133-04

DOI:10.13939/j.cnki.zgsc.2022.08.133

一般來說,企業要想更進一步的發展和吸收更多的資源資本往往都會選擇上市IPO這一途徑。根據上交所披露的數據顯示,很多企業在上市之后的經營情況會反常的下降,觀察到這一現象。

本文通過收集Wind資訊、東方財富等數據庫中的數據發現,截至2018年在兩家證券交易所上市的223家企業中有超過一半數量的企業業績表現出下滑的趨勢。

筆者通過進一步的研究發現,大部分企業業績變臉的原因之一是商譽減值的問題。

本文通過對商譽減值比較嚴重的寧波東力股份有限公司進行分析,從其一開始的企業并購為出發點,探究其在并購時產生的商譽以及之后計提商譽減值的后果,并根據其出現的這些問題總結出一些經驗和建議。

1 公司概述

寧波東力股份有限公司(簡稱“寧波東力”)成立于2006年1月20日,隨后短短一年時間便在深交所掛牌上市,上市之初發行的總股本數為69935萬股,還有43613萬股的流動股本,在國內的齒輪行業屬于龍頭企業。其主要經營業務為傳動設備、門控系統、工程技術服務等。

為了尋求自身更好的發展,實現企業的最大價值,寧波東力開始大力整合上下游的相關企業,企圖將供應、生產、銷售全部掌握在手中,于是寧波東力走上了企業并購的道路。

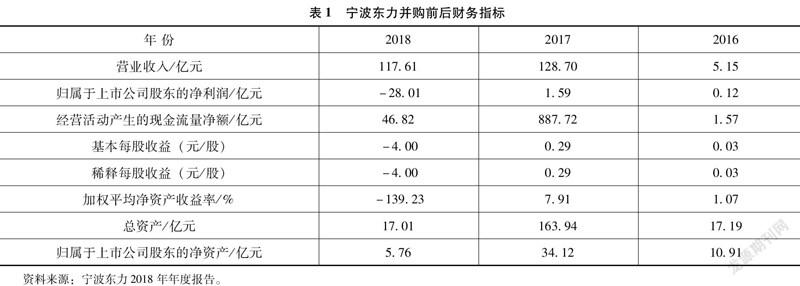

2015年9月,寧波東力股份有限公司全資收購寧波歐尼克科技有限公司,之后于2017年7月全資收購深圳市年富供應鏈有限公司。表1為寧波東力并購前后的財務狀況。

2 寧波東力并購分析

2.1 寧波東力收購歐尼克科技有限公司

2015年8月4日寧波東力公司和寧波歐尼克科技有限公司(以下簡稱“歐尼克科技”)簽訂《收購意向書》,計劃收購歐尼克自動門100%股權。

其中,歐尼克公司與歐尼克自動門為關聯企業(以下統稱“歐尼克公司”)。并且,成功以15000萬元收購這兩家公司。在這之前,寧波東力并未持有歐尼克公司的任何股份,通過這次收購,寧波東力將成為歐尼克唯一股東,擁有100%的股權。

如表2、表3所示分別為寧波歐尼克科技有限公司和歐尼克自動門的部分財務指標,審計基準日為2015年6月30日。

通過本次收購,寧波東力掌握了歐尼克公司100%的股份,根據立信會計師事務所出具的審計報告上的相關財務數據,經雙方協商,確定歐尼克科技100%股權的轉讓價格為12000萬元,歐尼克科技所有股東需要按現有持股比例向寧波東力公司轉讓相應股權,歐尼克自動門100%股權的轉讓價格為3000萬元,歐尼克自動門全體股東按現有持股比例向寧波東力公司轉讓相應股權。而由以上財務數據可知,寧波歐尼克科技截至2015年6月30日的凈資產為6290萬元,歐尼克自動門截至2015年6月30日的凈資產為2693.24萬元。可以明顯看出這兩起并購均為溢價并購。

從東方財富的有關數據顯示,此次并購之后,寧波東力公司的商譽直接從0元增加到了3420萬元,寧波東力公司也嘗到了并購的甜頭,于是積蓄了幾年的力量又開始了新的并購之路。寧波東力公司第一次并購前后相關財務數據見表4。

2.2 寧波東力并購深圳市年富供應鏈有限公司

繼收購歐尼克科技和歐尼克自動門之后,寧波東力也開始了企業的快速發展。從這次的收購當中初嘗甜頭之后,寧波東力又計劃著下一步的并購,卻不知風險正在漸漸逼近。

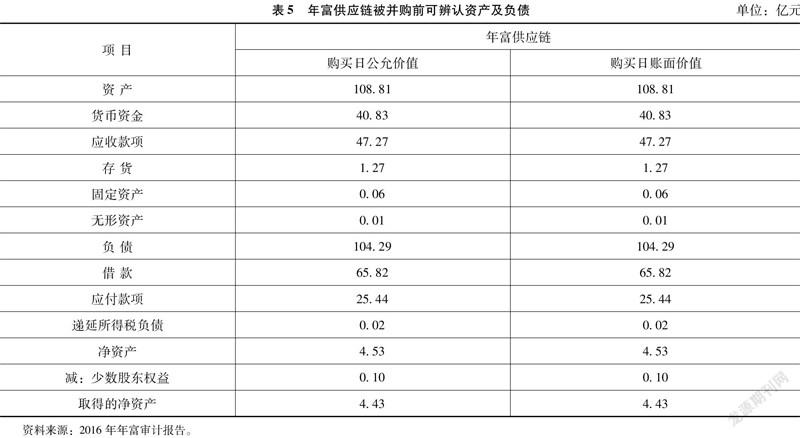

2016年寧波東力通過股東大會決議,寧波東力向富裕倉儲、易維長和、深創投等11名交易對象發行2.12億股人民幣普通股,收購他們所持有年富供應鏈84%的股權,每股面值1元,發行價格8.57 元/股;以現金人民幣3.46億元向九江嘉柏購買年富供應鏈16%的股權。2017年7月17日完成交割和過戶手續并取得控制權,自2017年7月17日起寧波東力成為年富供應鏈的母公司。表5為年富供應鏈被并購前經營狀況。

表6所列為寧波東力合并年富供應鏈的成本以及產生的商譽。

雙方簽訂的合同顯示,此次的并購寧波東力需支付21.60億元,可辨認資產公允價值份額為4.43億元,合并成本和可辨認凈資產公允價值之間的差額為17.17億元形成商譽。

通過此次并購,寧波東力的商譽增加了17.17億元,合并成本幾乎全部轉化成了商譽。

2.3 寧波東力近三年商譽減值分析

寧波東力并購過程中存在著“高估值”“高溢價”“高承諾”的情況,這樣也為之后的商譽減值導致公司的業績下降埋下了隱患。

一般的資產評估方法有兩種:一種是收益法;另一種是資產及處法。

寧波東力聘請中天華對年富供應鏈進行資產評估,并且雙方達成一致,選擇收益法下的資產評估方案,年富供應鏈的資產總計21.81億元,相較于公允價值增值702.69%。

最終寧波東力以支付21.60億元為代價成功收購年富供應鏈。表7為年富供應鏈收購前后的合并報表。

年富供應鏈的主營業務為供應鏈的管理和相關服務以及一些原材料的出售。對于寧波東力的幫助不言而喻,選擇收益法對其進行資產評估無可厚非,但是對于年富供應鏈被收購前的經營狀況進行分析不難發現,寧波東力對于年富供應鏈的估值依據存在虛高。

首要估值虛高是因為寧波東力看中并購年富供應鏈后可以為其提供新的利潤增長點,有利于增強寧波東力的持續盈利能力。

而且,年富供應鏈與寧波動力之間存在競爭關系,并購之后有利于寧波東力擴大市場份額,逐漸形成壟斷的局面。

由表格可以看出,年富供應鏈在2014年度的經營活動所產生的現金流是-7.07億元,即經營活動的凈利潤為負。

2015年度經營活動產生的現金流量凈額為0.12億元,而2016年度的經營活動產生的現金流量凈額卻突然猛增至6.22億元,為何年富供應鏈能從負盈利直接轉變成盈利如此之高,并且是在市場環境并不好的情況下。

這其中可能會存在財務作假等問題,因為年富供應鏈已經知道寧波東力想要收購它,所以做高財務報表以獲取更多的利益。

誠然,寧波東力使用收益法對年富供應鏈進行資產評估是看中其將來為它帶來的巨大利益,但是卻忽略了年富供應鏈的真正經營能力,未能理性的分析年富供應鏈實際可以為其帶來的利益,從而確認了高額的商譽。

2.4 被收購方業績承諾完成情況

根據寧波東力聘請的立信會計師事務所出具的審計報告上顯示,年富供應鏈2017年的業績完成情況,如表8所示。

年富供應鏈2017年度實現凈利潤2.31億元,歸屬于母公司所有者的凈利潤2.29億元,非經常性損益金額為0.31億元,扣除非經常性損益后歸屬于母公司所有者的凈利潤金額為2.26億元,業績承諾完成率為 102.63%,年富供應鏈2017年度業績承諾已實現。一切貌似都表現得很好,殊不知危機已然來臨。

2018年經有關部門發現年富供應鏈實際上每年的經營效益不佳,財務數據造假,公司早已負債累累。

同年8月28日寧波東力通過股東大會和董事會決議,準備計提資產減值損失。表9為寧波東力計提資產減值準備情況。

原本這次寧波東力收購年富供應鏈產生了17.17億元的商譽,但因為年富供應鏈并未如實披露與公司有關的經營信息,而且存在財務詐騙的情況,實際公司已經負債累累。出于無奈,寧波東力對年富供應鏈商譽全額計提減值準備17.17億元。

此次的資產減值的計提也對寧波東力公司造成了嚴重的打擊,本次計提資產減值準備合計約30.90億元,體現在財務報表上使得公司整年的利潤總額減少約31億元,歸屬于上市公司股東凈利潤減少30.90億元。寧波東力2017年度凈利潤為1.60億元,2018年是負盈利,為-28.0億元,至此,寧波東力于此次并購受到的打擊完全顯現了出來。

3 寧波東力商譽減值后果

3.1 寧波東力發布并購年富供應鏈公告后股價變動

筆者在通過一些財經網站收集了寧波東力于2016年收購年富供應鏈前的股價數據,發現寧波東力股價的變動基本上與市場的影響相關。

收購年富供應鏈后這段期間股價處于緩慢下降又逐漸上升的趨勢。縱觀寧波東力發布公告前3個月及后3個月的股價變動,從2016年7月4日的12.45元/股到2016年9月30日的10.15元/股,最后到2016年12月30日的11.25元/股。顯然表現在股價上有著很大的影響,使得股價出現短暫波動。

3.2 寧波東力發布計提資產減值公告后股價變動

寧波東力于2018年8月召開的股東大會后,發布公告稱將要計提資產減值,公告一經發出便對股價產生了巨大的影響。

從2018年的8.66元/股到2018年8月31日的2.15元/股。由此可見,商譽減值帶來的資產減值對于市場的影響是巨大的,寧波東力也為此付出了沉重的代價。

4 結論

上市公司為了謀求自身發展在進行企業并購時應該合理評估被收購企業的價值,高溢價收購帶來的高商譽可以提升企業的價值,但也有可能會讓企業面臨巨大的資產減值風險。理性看待商業并購和商譽,保持企業良好的發展。

參考文獻:

[1]肖翔,代慶會,權忠光.并購商譽減值原因及對策研究[J].中國商論,2019(21):136-138.

[2]郭猛.關于上市公司并購重組中的商譽減值問題分析[J].中國商論,2019(19):145-146.

[3]趙凱.淺談商譽減值[J].環渤海經濟瞭望,2019(9):160.

[4]裘璋宇.商譽減值問題的案例研究[J].全國流通經濟,2019(23):167-168.

[5]劉秀華,張偉.商譽減值在個別報表和合并報表中的列示[J].會計之友,2019(19):62-65.

[6]何雨霜.互聯網企業并購中的商譽減值問題研究[J].中國市場,2020(9):187-188.

[7]王燕華.關于商譽減值測試方法及會計處理的思考[J].中國市場,2011(5):70,72.

3765501186513