中國(guó)上海證券市場(chǎng)半強(qiáng)式有效性研究

2022-03-19 23:48:15常嘉欣

中國(guó)市場(chǎng) 2022年1期

摘 要:自Eugene-Fama提出有效市場(chǎng)假說以來,市場(chǎng)有效性一直是金融領(lǐng)域重點(diǎn)關(guān)注的問題之一。文章以2020年上海證券市場(chǎng)上市公司發(fā)放紅利為契機(jī),通過事件研究法,借助CAPM模型,選取上海證券市場(chǎng)60只股票進(jìn)行實(shí)證分析,根據(jù)累計(jì)平均超額收益率(CAR)指標(biāo),得出上海證券市場(chǎng)尚未達(dá)到半強(qiáng)式有效這一結(jié)論并提出相關(guān)政策性建議。

關(guān)鍵詞:半強(qiáng)式有效市場(chǎng);紅利發(fā)放;事件研究法;CAPM模型

中圖分類號(hào):F832.5 ????文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):1005-6432(2022)01-0042-02

DOI:10.13939/j.cnki.zgsc.2022.01.042

1 引言

Eugene-Fama的有效市場(chǎng)假說將市場(chǎng)按有效程度分為弱式、半強(qiáng)式、強(qiáng)式三類,是現(xiàn)代西方金融理論核心思想之一。時(shí)至今日,關(guān)于證券市場(chǎng)是否具備有效性的實(shí)證分析依然引發(fā)眾多學(xué)者研究討論。

自1990年上海證券交易所設(shè)立以來,上證市場(chǎng)逐漸成熟。然而,由于信息傳遞不完全、投資者結(jié)構(gòu)不合理等多方面因素,上證市場(chǎng)仍存在資源配置效率低、市場(chǎng)化程度不足等問題。市場(chǎng)有效性的衡量對(duì)于檢驗(yàn)市場(chǎng)運(yùn)作機(jī)制健全程度、投資者理性程度和市場(chǎng)通過價(jià)格配置資源效益具有一定積極意義。

近年來,相關(guān)學(xué)者通過連貫檢驗(yàn)、序列自相關(guān)檢驗(yàn)等方法得出上海證券市場(chǎng)已具備弱式有效。但對(duì)于半強(qiáng)式有效性,多數(shù)學(xué)者研究結(jié)果顯示,上證市場(chǎng)尚未實(shí)現(xiàn)半強(qiáng)式有效。在2020年注冊(cè)制改革推廣影響下,不斷發(fā)展的滬市是否實(shí)現(xiàn)了半強(qiáng)式有效仍為未知命題。因此,文章以2020年上市公司紅利發(fā)放為公開事件,通過事件研究法檢驗(yàn)上海證券市場(chǎng)是否達(dá)到半強(qiáng)式有效性,并根據(jù)研究結(jié)果提出政策性建議,有利于進(jìn)一步增強(qiáng)我國(guó)證券市場(chǎng)資源配置效率,提高其市場(chǎng)化水平。

2 滬市半強(qiáng)式有效性實(shí)證檢驗(yàn)

2.1 事件定義與樣本數(shù)據(jù)選取

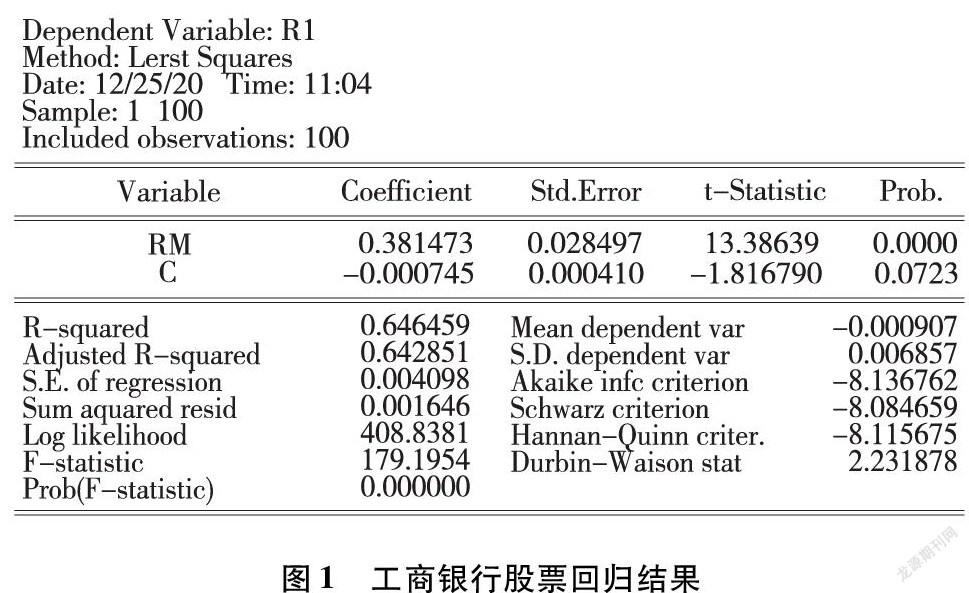

以“2020年滬市上市公司紅利發(fā)放”為研究事件,確定有效性檢驗(yàn)的時(shí)間區(qū)間。在充分考慮可得性、行業(yè)性及選樣偏差后,于2020年發(fā)放紅利的滬市上市公司中隨機(jī)選取60只股票(剔除ST,*ST股票)作為樣本研究。一般認(rèn)為股票價(jià)格在事件發(fā)生后20天對(duì)其反應(yīng)結(jié)束,故文章以上市公司2020年紅利發(fā)放日T0為基期,向前選取T0-20至T0-120為參數(shù)估計(jì)窗口,T0-19至T0+20為事件窗口進(jìn)行研究。以工商銀行(股票代碼:601398)為例。

2.2 模型參數(shù)預(yù)先估計(jì)

首先,根據(jù)每只股票在估計(jì)窗和事件窗的最高、最低價(jià)計(jì)算個(gè)股日收益率。同時(shí),確定上證指數(shù)在對(duì)應(yīng)日期的市場(chǎng)組合收益率。其次,將CAPM模型寫為單指數(shù)模型形式:

使用EViews軟件對(duì)參數(shù)估計(jì)窗口內(nèi)個(gè)股收益率和上證指數(shù)市場(chǎng)組合收益率進(jìn)行回歸分析,得到每只股票預(yù)期收益率。選擇個(gè)股日收益率數(shù)據(jù)作為全部估計(jì)樣本(被解釋變量R1),選定每只股票交易日對(duì)應(yīng)上證指數(shù)日收益率數(shù)據(jù)作為估計(jì)樣本(解釋變量RM),選取估計(jì)窗口期間內(nèi)(T0-120至T0-20共100個(gè)日收益率數(shù)據(jù))股票收益率及其對(duì)應(yīng)的大盤收益率。利用EViews對(duì)其進(jìn)行OLS回歸分析,并結(jié)合事件窗口數(shù)據(jù),將其代入回歸模型,得到交易日期望收益率,進(jìn)行T檢驗(yàn)。示例如下:

由圖1可知,t1=13.38639,給定顯著性水平0.05,查t分布表得t0.025(n-k-1)=t0.025(98)=2.281,而t1>t0.025(98),說明解釋變量RM在95%的置信度下,拒絕原假設(shè),t1的伴隨概率0<0.05,自變量系數(shù)顯著不為0,通過變量的顯著性檢驗(yàn)。

2.3 超額收益率確認(rèn)和檢驗(yàn)統(tǒng)計(jì)量構(gòu)造

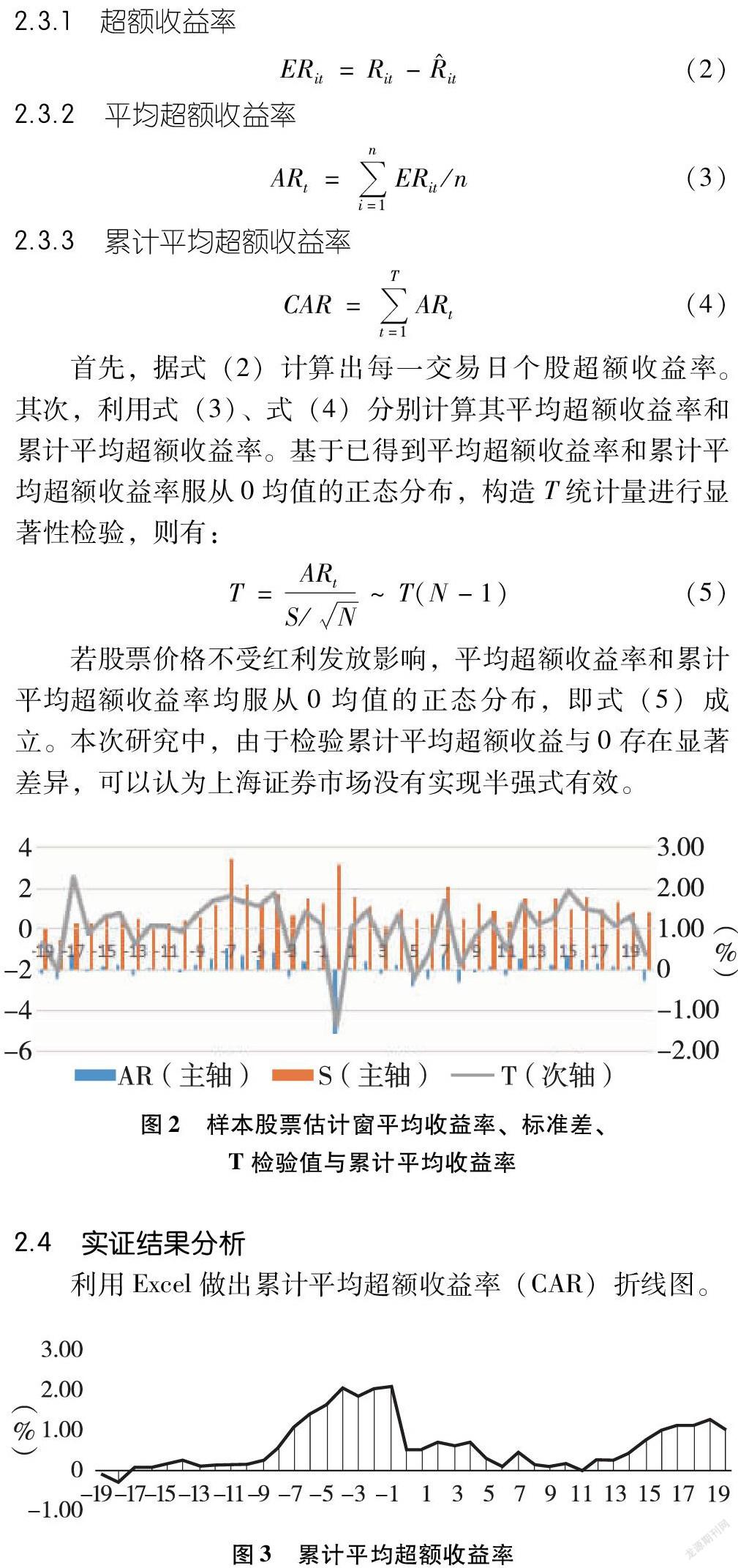

文章借超額收益(ERit)評(píng)價(jià)事件影響。假設(shè)事件沒有發(fā)生或不存在,其對(duì)應(yīng)股票收益為正常收益(Rit),用事件尚未發(fā)生時(shí)的預(yù)期收益率表示;事件發(fā)生或存在對(duì)應(yīng)的股票收益為事后收益或?qū)嶋H收益(R^it)。通過計(jì)算60只股票平均超額收益率和累計(jì)平均超額收益率得到關(guān)于它們的時(shí)間序列,公式如下:

2.3.1 超額收益率

2.3.2 平均超額收益率

2.3.3 累計(jì)平均超額收益率

首先,據(jù)式(2)計(jì)算出每一交易日個(gè)股超額收益率。其次,利用式(3)、式(4)分別計(jì)算其平均超額收益率和累計(jì)平均超額收益率。基于已得到平均超額收益率和累計(jì)平均超額收益率服從0均值的正態(tài)分布,構(gòu)造T統(tǒng)計(jì)量進(jìn)行顯著性檢驗(yàn),則有:

若股票價(jià)格不受紅利發(fā)放影響,平均超額收益率和累計(jì)平均超額收益率均服從0均值的正態(tài)分布,即式(5)成立。本次研究中,由于檢驗(yàn)累計(jì)平均超額收益與0存在顯著差異,可以認(rèn)為上海證券市場(chǎng)沒有實(shí)現(xiàn)半強(qiáng)式有效。

2.4 實(shí)證結(jié)果分析

利用Excel做出累計(jì)平均超額收益率(CAR)折線圖。

根據(jù)半強(qiáng)式有效市場(chǎng)假說理論,股票累計(jì)平均超額收益率在利好事件發(fā)生前呈上升趨勢(shì),并在事件發(fā)生后維持趨勢(shì);在利空事件發(fā)生前呈下降趨勢(shì),并在事件發(fā)生后維持趨勢(shì)。一般認(rèn)為“上市公司紅利發(fā)放”為利好消息。如圖3所示,上海證券市場(chǎng)股票累計(jì)平均超額收益率在上市公司紅利發(fā)放日前5~11日呈上升趨勢(shì),但在紅利發(fā)放當(dāng)天及之后11日內(nèi)未保持這一趨勢(shì),不符合股價(jià)在半強(qiáng)式有效市場(chǎng)的運(yùn)動(dòng)規(guī)律。除此之外,累計(jì)超額收益率在上市公司紅利發(fā)放前10日左右大幅上升,于紅利發(fā)放當(dāng)日大幅下降,可能存在內(nèi)幕交易行為。據(jù)此得出,上海證券市場(chǎng)尚未達(dá)到半強(qiáng)式有效性。

3 發(fā)展建議

3.1 完善信息披露制度,兼顧公平效率

市場(chǎng)信息的公開程度和獲取難度對(duì)市場(chǎng)有效性具有十分重要的影響。然而,上海證券市場(chǎng)仍存在一定程度上的信息傳遞不完全、傳遞效率低等問題。對(duì)此,政府應(yīng)繼續(xù)完善上市公司信息披露制度以保障信息披露透明性和信息傳遞有效性。同時(shí),繼續(xù)加強(qiáng)上市公司監(jiān)管工作,避免內(nèi)幕交易,維護(hù)我國(guó)證券市場(chǎng)信息傳遞秩序。

3.2 發(fā)展機(jī)構(gòu)投資者,引導(dǎo)理性投資

投資者結(jié)構(gòu)與股票換手率、波動(dòng)率存在密切關(guān)系,機(jī)構(gòu)投資者擁有更高穩(wěn)定性。然而,自上海證券交易所誕生至今,個(gè)人投資者仍為市場(chǎng)主導(dǎo)性力量。中國(guó)結(jié)算數(shù)據(jù)顯示,截至2020年11月初,A股自然人投資者占總投資者比重約99.7%,與境外成熟市場(chǎng)相比過高。對(duì)此,政府及相關(guān)機(jī)構(gòu)需加強(qiáng)投資引導(dǎo),進(jìn)一步提高機(jī)構(gòu)投資者交易占比,提升機(jī)構(gòu)話語(yǔ)權(quán),促進(jìn)資本市場(chǎng)結(jié)構(gòu)性轉(zhuǎn)變和市場(chǎng)理性化發(fā)展。

3.3 深化證券市場(chǎng)改革,提高市場(chǎng)效率

注冊(cè)制是成熟市場(chǎng)的長(zhǎng)期催化劑。全面實(shí)行股票發(fā)行注冊(cè)制能夠減少政府對(duì)市場(chǎng)干預(yù),擴(kuò)大市場(chǎng)自主選擇權(quán),是市場(chǎng)成熟化的標(biāo)志。然而,我國(guó)尚未實(shí)現(xiàn)全市場(chǎng)注冊(cè)制推行,在一定程度上影響證券市場(chǎng)化程度。對(duì)此,政府應(yīng)進(jìn)一步深化市場(chǎng)改革,加強(qiáng)市場(chǎng)樞紐功能,積極推進(jìn)注冊(cè)制改革,完善常態(tài)化退市機(jī)制,提高直接融資比重,培養(yǎng)更加成熟的投資者,把好“入口關(guān)”和“出口關(guān)”,保證市場(chǎng)質(zhì)量與活力,提高市場(chǎng)有效性。

參考文獻(xiàn):

[1]夏凱儉.我國(guó)上海證券市場(chǎng)半強(qiáng)式有效性研究——基于半年報(bào)公布的實(shí)證分析[J].特區(qū)經(jīng)濟(jì),2020(8):79-82.

[2]禹霆.中國(guó)深市半強(qiáng)式有效性研究——基于年報(bào)公布的實(shí)證分析[J].時(shí)代金融,2019(8):61-62.

[3]陳萱軒.中國(guó)股票市場(chǎng)的半強(qiáng)式有效性檢驗(yàn)[J].現(xiàn)代商業(yè),2017(18):91-92.

[作者簡(jiǎn)介]常嘉欣(2000—),女,漢族,安徽阜陽(yáng)人,就讀于中南林業(yè)科技大學(xué)經(jīng)濟(jì)學(xué)院,研究方向:金融學(xué)。

1334501186256