碳排放權交易價格的影響因素—基于廣州碳排放權交易所數據

2022-03-14 10:48:08惠心怡上海大學悉尼工商學院

品牌研究 2022年4期

文/惠心怡(上海大學 悉尼工商學院)

一、引言

“綠色經濟”的理念近年來逐步被熟知和踐行,如何在經濟與環境保護中求得平衡點成為國際社會日益討論的話題。

到2020年為止,廣東試點因累計成交量、累計的實際碳配額交易成交總金額居于全國榜首位置。以此作為本次研究對象,以點及面,由此判斷目前國內的碳市場發展情況,可以對未來碳市場機制的完善提供有價值的建議。

二、文獻綜述

張清平[1]認為能源價格、宏觀經濟環境、工業生產活動中,均對碳排放權的市場需求產生影響;陳曉紅、王陟昀[2]發現碳排放權的供給端對價格影響最明顯,化石能源的價格成為主要影響因素之一。

在氣候因素影響上,林映儀、黃冉學者等人[3]研究表明極端氣候情況、政府政策等因素對于各公司的減排成本均產生較大的影響。

在其他因素的探究中,辛姜[4]探究發現,金融市場會對我國碳交易造成一定沖擊,具有關聯性;呂靖燁、楊華[5]通過模型算法發現宏觀經濟變量因素及各市場所采納的行業發展對碳排放權交易價格的波動影響較大;張云[6]從市場與政策的雙重視角出發,得出政府政策對碳價具有一定的影響。

三、碳排放權影響因素理論分析

(一)影響因素

1.宏觀因素

外部經濟環境形勢向好促進生產活動開展,加大對資源損耗,對于碳排放量擴大的需求會愈強烈,配額需求也會進一步提高,從而拉高了碳排放權的交易價格。

假設H1:宏觀經濟因素與碳排放交易價格均呈現正相關關系

2.能源因素

當化石能源價格降低,企業生產成本降低,將會采購大量的化石原料,因此會增加碳的排放量,增加碳配額的需求,推動價格的增長。

假設2:傳統化石能源價格與碳排放交易價格存在負相關關系

3.氣候環境因素

當AQI(空氣質量指數)數值越高時,意味著空氣質量越差,企業對于碳排放配給額的需求提升,從而促進了碳排放價格的提高。

假設3:空氣質量指數與碳排放交易價格存在正相關關系

4.歐盟碳排放權交易市場

當我國碳排放價格處于低位時,歐盟碳排放交易系統下的減排企業在我國市場發現套利機會,及時買入,刺激市場碳配額的需求增加,導致我國碳排放價格的上升,直至市場套利機會消失。

假設4:EUA期貨價格與碳排放交易價格存在正相關關系

5.政策因素

從供給端看,政府增加或減少碳配額總量,對于價格都有著直接的影響。當需求不變時,碳配額總量與碳價呈現負相關的關系。

假設5:碳配額與碳排放交易價格存在負相關關系。

(二)變量說明以及數據獲取

本文在研究廣東碳排放權交易市場時,以廣東碳排放權交易價格為研究對象,具體如表1。

表1 變量數據說明表

(三)模型搭建

本文進行實證的數據集為時間序列數據,因只針對廣東地區的碳排放權交易價格進行影響因素的回歸分析,一般方程式為:

由于在實際的操作中,變量大部分為非平穩的時間序列變量。本文將會引入向量誤差修正模型(VEC)。向量誤差修正模型是建立在VAR模型的基礎上,基礎模型VAR的表達式為:

在VAR公式的基礎上,加上協整約束,VEC的表達式為:

其中,Π 是修正項矩陣,即協整矩陣。

四、實證分析

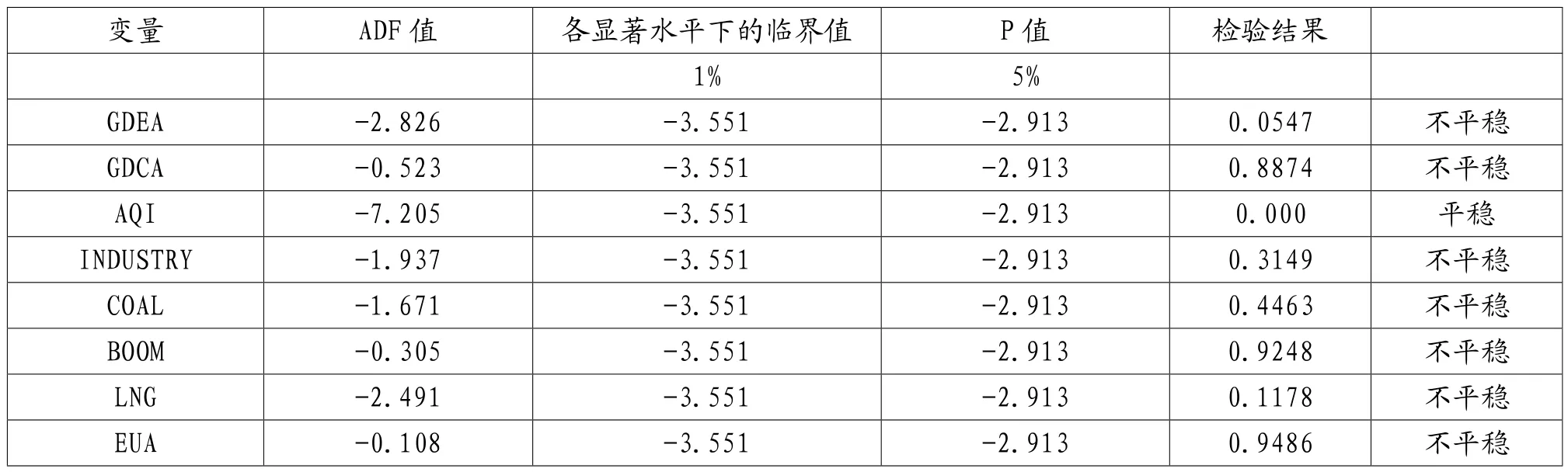

(一)ADF檢驗

ADF單位根的檢驗是為了得知各指標之間是否為平穩序列,檢驗結果如表2所示。

表2 ADF結果數據表

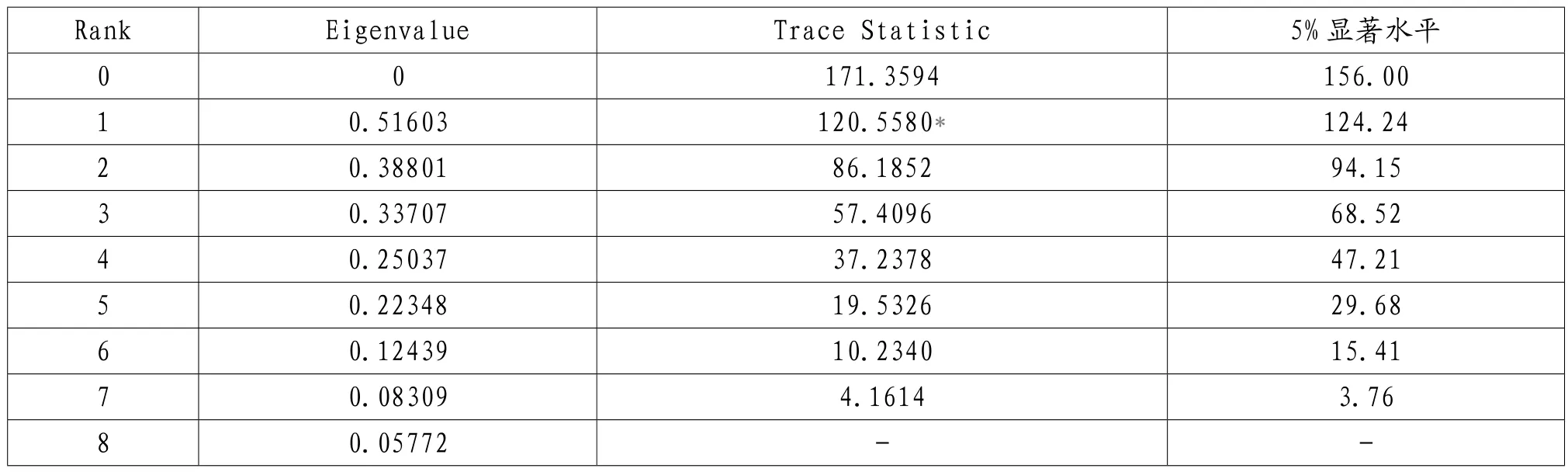

(二)協整檢驗

為了進一步消除單位根的存在,進行一階差分之后,在1%的顯著水平下,所有變量均拒絕了原假設。然后,進行協整檢驗,結果如表3。

表3 協整檢驗結果

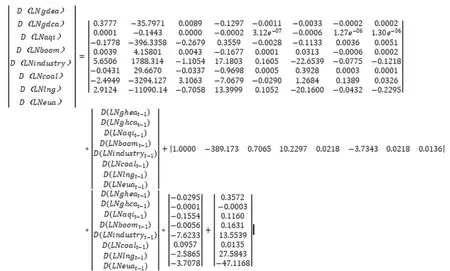

(三)VEC回歸

使用SIC最小準則,1階對應的AIC為56.7326,為最小值,因此選擇了1階滯后。VEC模型估計結果如圖1所示。

圖1 VEC模型矩陣結果

誤差修正向量前方系數為-0.0295,表明各向量在自然對數形式下,當偏離長期均衡狀態時,碳排放權價格會在下一期做出0.0295比例的反向修正。

由VEC表達式來分析估計影響結果,從長期變量間的關系來看,碳配額、煤炭價格與碳排放權交易價格均呈現負相關關系,其他所有變量與碳排放權交易價格呈現為正相關關系。

(四)脈沖響應結果

在脈沖響應函數圖中,選擇觀察期為30期。

在滯后期內分別給空氣質量、宏觀經濟指標、中證工業指數一個沖擊之后,對于碳排放權價格以造成正向影響為主;對煤炭價格、歐盟碳排放期權價格以及碳配額沖擊后,主要以負向作用為主;對于天然氣價格沖擊后,碳排放權價格在極短期造成一個微弱的負向作用,而后是較大幅度的正向作用(圖2)。

圖2 部分脈沖響應函數分析結果

五、結語

盡管加入有償發放的創新機制,鼓勵企業減排的積極性,但廣東試點有償發放的比例較低,因此市場化效應并不明顯。在合理監管的條件下,如何減弱政府對于碳排放交易市場的影響,促進碳市場的市場化是政府需要進一步商榷的課題。

工業發展以及清潔能源對于碳排放交易價格都具有正向的積極作用,這就意味著一方面可通過技術進步,降低對于傳統能源的依賴,從而促進碳排放價格的提高。

另一方面,努力開發清潔能源,降低對于傳統能源的依賴性程度,也能幫助達到環保減排的效果。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

核科學與工程(2015年4期)2015-09-26 11:59:03