制造業(yè)上市公司內(nèi)部控制審計意見類型與非效率投資研究

2022-03-14 10:48:08鄧昭娣西南科技大學(xué)

品牌研究 2022年4期

文/鄧昭娣(西南科技大學(xué))

一、引言

投資是經(jīng)濟(jì)發(fā)展的重要支撐之一,但部分制造業(yè)上市公司并未將投資效率放在應(yīng)有的戰(zhàn)略高度,并未給予其應(yīng)有的重視程度,從而導(dǎo)致了非效率投資行為的產(chǎn)生。事實(shí)上,企業(yè)進(jìn)行非效率投資與其內(nèi)部控制審計所存在的缺陷有關(guān)。本文以我國滬深A(yù)股制造業(yè)上市公司作為研究對象,實(shí)證檢驗(yàn)內(nèi)部控制審計意見類型和非效率投資之間的關(guān)系,期望能夠?qū)υ撔袠I(yè)上市公司完善內(nèi)部控制、加強(qiáng)公司治理、實(shí)現(xiàn)企業(yè)投資價值的提升提供思路與借鑒。

二、研究假設(shè)

非標(biāo)準(zhǔn)內(nèi)部控制審計意見意味著內(nèi)部控制存在缺陷,增加了企業(yè)的投資風(fēng)險,提高了管理層做出非效率投資決策的可能性。而標(biāo)準(zhǔn)內(nèi)部控制審計意見表明企業(yè)具有相對健全科學(xué)的內(nèi)部控制制度,最終實(shí)現(xiàn)提高企業(yè)的投資效率的目標(biāo)。基于此,本文提出以下研究假設(shè):

假設(shè)H1:標(biāo)準(zhǔn)內(nèi)部控制審計意見表明企業(yè)具有健全的內(nèi)部控制制度,能夠緩解投資不足;

假設(shè)H2:標(biāo)準(zhǔn)內(nèi)部控制審計意見表明企業(yè)具有健全的內(nèi)部控制制度,能夠抑制投資過度。

三、研究設(shè)計

(一)樣本選取與數(shù)據(jù)來源

本文選取來源于國泰安(CSMAR)數(shù)據(jù)庫2015-2019年的556家滬深A(yù)股制造業(yè)上市公司的樣本數(shù)據(jù)進(jìn)行實(shí)證研究。為了得到有效樣本,本文對數(shù)據(jù)做出以下處理:

1.剔除ST、*ST類樣本企業(yè);

2.剔除數(shù)據(jù)缺失的樣本。

為消除極端值的影響,本研究對樣本中連續(xù)變量在1%的水平上進(jìn)行縮尾處理。本文采用Excel和STATA15.1對數(shù)據(jù)進(jìn)行處理和回歸分析。

(二)變量定義

1.被解釋變量

本文借鑒Richardson(2006)投資模型,利用上一年的數(shù)據(jù)估算公司當(dāng)年的預(yù)期投資,并通過模型對公司投資效率進(jìn)行度量。

2.解釋變量

若注冊會計師出具的內(nèi)部控制審計意見類型為標(biāo)準(zhǔn)審計意見,則OP=0,否則為1。

3.控制變量

控制變量包括投資機(jī)會(Oppt)、資產(chǎn)負(fù)債率(Lev)、現(xiàn)金存量(Cash)、上市期限(Age)、資產(chǎn)收益率(Roa)、銷售增長率(Growth)。本文變量如表1所示。

表1 變量及其解釋

(三)回歸模型構(gòu)建

本文將樣本企業(yè)非效率投資分成投資過度和投資不足兩組數(shù)據(jù),為檢驗(yàn)內(nèi)部控制審計意見類型和非效率投資之間的關(guān)系,本文構(gòu)建模型(1):

四、數(shù)據(jù)分析與假設(shè)檢驗(yàn)

(一)描述性統(tǒng)計分析

描述性統(tǒng)計結(jié)果如表2所示,投資不足樣本占比53.85%,投資過度樣本占比為46.15%,說明制造業(yè)上市公司普遍存在非效率投資的現(xiàn)象。投資過度最大值為0.215,投資不足的最大值為0.137,表明制造業(yè)上市公司存在非效率投資。內(nèi)部控制審計意見類型的標(biāo)準(zhǔn)差為0.177,表明不同上市公司之間的內(nèi)部控制審計意見類型差別比較大。另外,上市公司的上市期限標(biāo)準(zhǔn)差表明制造業(yè)上市公司之間上市的期間有很大差異。

表2 描述性統(tǒng)計結(jié)果

(二)相關(guān)性分析

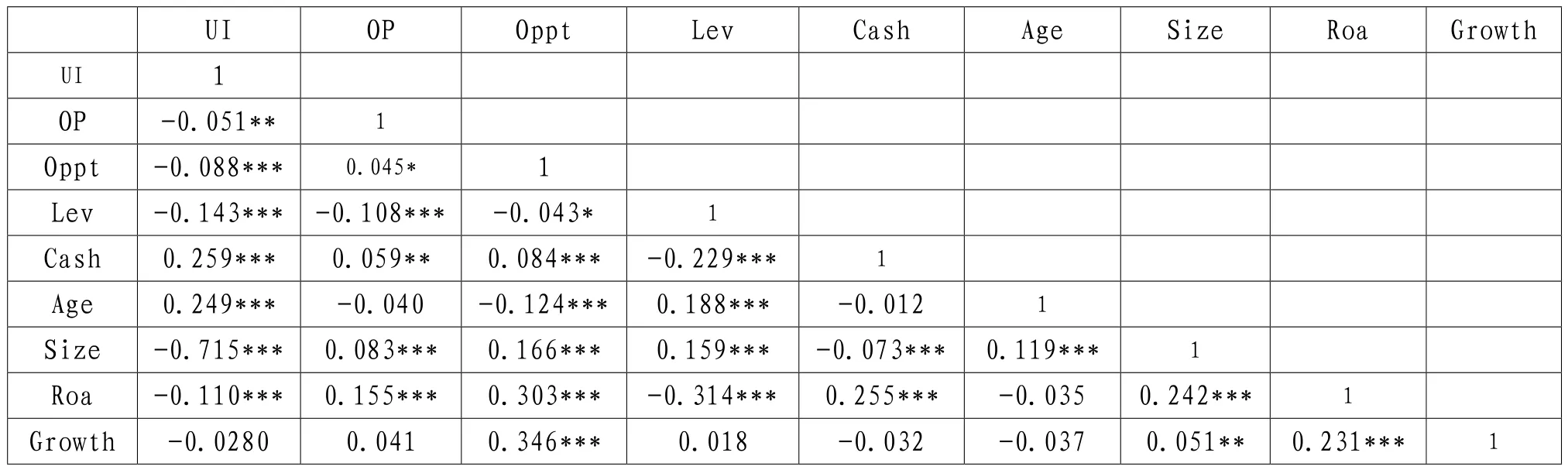

1.內(nèi)部控制審計意見類型與投資不足的相關(guān)性分析

從表3中可以看出內(nèi)部控制審計意見類型與投資不足在5%的水平下顯著負(fù)相關(guān),總體上看大部分變量之間相關(guān)系數(shù)符合規(guī)范。

表3 內(nèi)部控制審計意見類型與投資不足的相關(guān)性分析

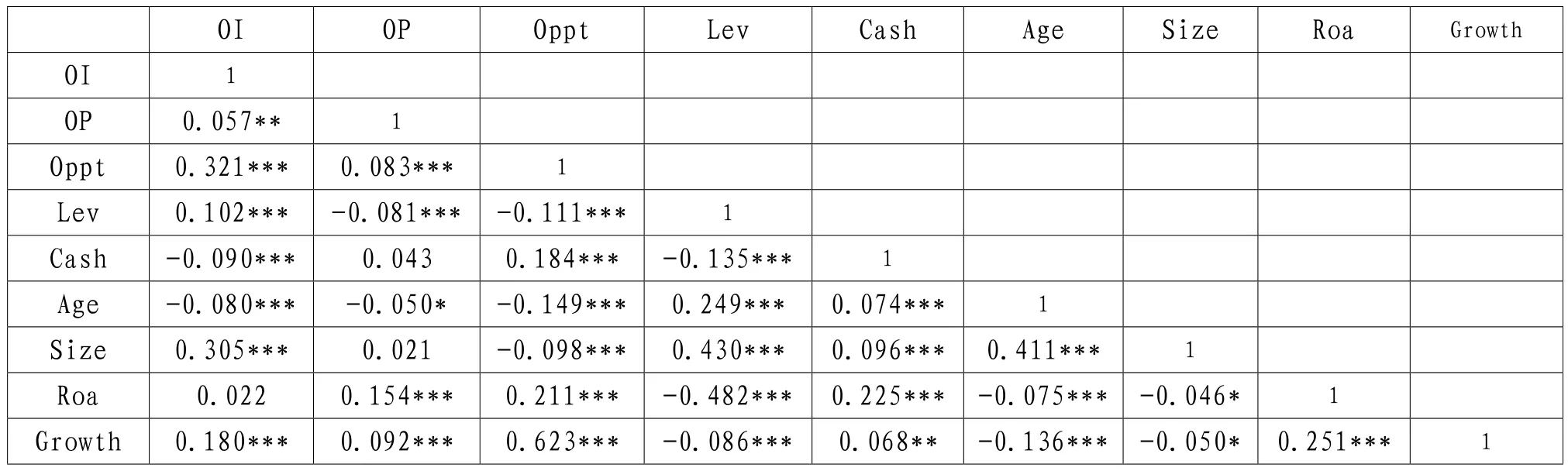

2.內(nèi)部控制審計意見類型與投資過度的相關(guān)性分析

由表4可以看出,上市公司的成長收益性和銷售增長率與投資過度在1%的水平下呈顯著相關(guān),總體上看大部分變量之間相關(guān)系數(shù)符合規(guī)范。

表4 內(nèi)部控制審計意見類型與投資過度相關(guān)性分析

3.回歸分析

在進(jìn)行回歸分析之前,為避免多重共線性對回歸結(jié)果產(chǎn)生影響,于是對本文中的研究變量進(jìn)行了VIF檢驗(yàn),研究結(jié)果進(jìn)一步證實(shí)了模型未存在嚴(yán)重的共線性問題,因此可以進(jìn)行回歸分析。

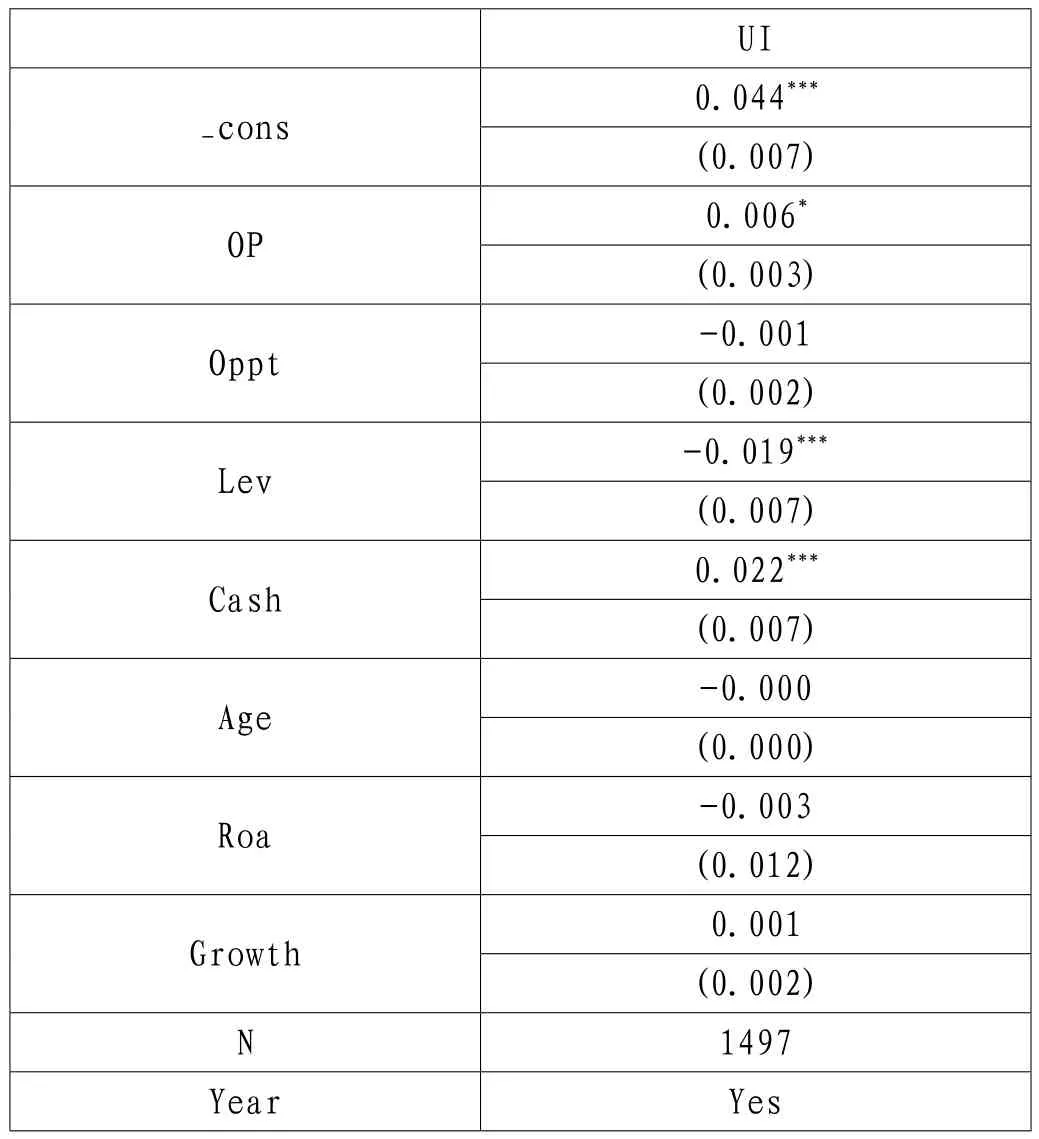

(1)內(nèi)部控制審計意見類型與投資不足的回歸分析

從表5可以看出,內(nèi)部控制審計意見類型與投資不足之間在10%的水平顯著正相關(guān),與假設(shè)H1一致。表明標(biāo)準(zhǔn)內(nèi)部控制審計意見能夠在一定程度上抑制制造業(yè)上市公司的投資不足。

表5 內(nèi)部控制審計意見類型對投資不足回歸結(jié)果

(2)內(nèi)部控制審計意見類型與投資過度的回歸分析

從表6可以看出,內(nèi)部控制審計意見類型取值與投資過度之間呈正相關(guān)關(guān)系但不顯著,假設(shè)H2未得到驗(yàn)證。

表6 內(nèi)部控制審計意見類型對投資過度回歸結(jié)果

五、研究結(jié)論與建議

(一)研究結(jié)論

本文將2015-2019年滬深A(yù)股制造業(yè)上市公司作為研究樣本,探究內(nèi)部控制審計意見類型與企業(yè)非效率投資的關(guān)系,主要得出了以下結(jié)論:(1)內(nèi)部控制審計意見類型對投資過度不影響;(2)對投資不足有影響。

(二)研究建議

根據(jù)研究結(jié)論,提出以下相關(guān)建議。①企業(yè)應(yīng)加強(qiáng)內(nèi)部控制建設(shè)。企業(yè)應(yīng)當(dāng)大力加強(qiáng)對內(nèi)部控制的深入了解與透徹認(rèn)知的程度,明晰風(fēng)險管理就是內(nèi)部控制的實(shí)質(zhì),從而提升對內(nèi)部控制的重視程度,將其提升到相應(yīng)的戰(zhàn)略高度。堅(jiān)持發(fā)展性、經(jīng)濟(jì)性、適應(yīng)性、一慣性、針對性、整體性、合法性等七原則,注意包括內(nèi)部監(jiān)督、信息與溝通、控制活動、風(fēng)險評估、內(nèi)部環(huán)境等要素。具體來說,管理層應(yīng)設(shè)置更為嚴(yán)格的授權(quán)審批制度、充分完善的信息披露制度與職責(zé)分工制度,并對企業(yè)所有的生產(chǎn)與經(jīng)營活動設(shè)置科學(xué)與合理的控制機(jī)制,保證決策的科學(xué)合理性與被有效執(zhí)行,培養(yǎng)專業(yè)的內(nèi)部控制人才,加強(qiáng)管理,提升執(zhí)行力,避免為制度而制度,從而讓制度成為一紙空文和擺設(shè)。②會計師事務(wù)所應(yīng)提高注冊會計師的專業(yè)技術(shù)能力和職業(yè)判斷力。應(yīng)加強(qiáng)對注冊會計師的培訓(xùn)與鍛煉,注冊會計師要與時俱進(jìn),不斷加強(qiáng)學(xué)習(xí),明確自身責(zé)任,深耕專業(yè)知識的同時,大力加強(qiáng)對審計對象的了解與認(rèn)知,從而給出更為科學(xué)合理的內(nèi)部控制審計意見。③加強(qiáng)監(jiān)管,確保法律法規(guī)的有效實(shí)施。雖然迄今已有較多關(guān)于內(nèi)部控制的審計法律法規(guī)條例,但是就實(shí)際情況來看,執(zhí)行效果欠佳,許多內(nèi)部控制審計意見類型與內(nèi)部控制實(shí)際情況并不相符,因此,應(yīng)當(dāng)加強(qiáng)對內(nèi)部控制審計意見類型的監(jiān)管,倒逼其出具合規(guī)的內(nèi)部控制審計意見。

猜你喜歡

體育科技文獻(xiàn)通報(2022年3期)2022-05-23 13:46:54

天津外國語大學(xué)學(xué)報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

甘肅教育(2020年14期)2020-09-11 07:57:42

中學(xué)生數(shù)理化(高中版.高考數(shù)學(xué))(2020年5期)2020-06-02 09:19:08

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機(jī)設(shè)計與研究(2019年4期)2019-05-21 07:21:24

商周刊(2017年9期)2017-08-22 02:57:49

汽車工程學(xué)報(2017年2期)2017-07-05 08:13:02

時代英語·高二(2015年1期)2015-03-16 00:08:11