商業銀行設立金融科技子公司的基本模式、產品體系研究—以興業數金為例

2022-03-14 10:48:06郝辭寒北京工商大學

品牌研究 2022年4期

文/郝辭寒(北京工商大學)

一、商業銀行金融科技子公司成立的背景

(一)需求拉動

我國中小企業群體龐大,截至2020年共有2300萬家①。此類企業在數字化時代中缺乏金融科技轉型的支持,信息系統也相對落后。而商業銀行作為民間企業的主要融資渠道,本身資金雄厚,設立金融科技子公司不僅可以助力商行把控面向中小企業放貸的風險,還可以對其進行技術上的輸出。

(二)自身驅動

商業銀行在開展金融科技業務的初期,與外部金融科技公司展開的合作往往由于文化的差異與管理的方式不同,存在諸如運用云服務進行風險控制易出現核心數據安全、互聯網金融公司的系統與傳統商行的系統兼容性低等方面的合作障礙。且商行層級式的組織架構不便于各部門間進行有效溝通,風險厭惡的企業文化致使商行不利于創新與年輕團隊的培養。因此銀行系金融科技子公司的成立成為商行自身驅動式轉型升級的最佳手段。

(三)競爭推動

孫建坤(2021)認為,隨著近年來金融科技公司更加強調B端服務,利用自身在場景、訂單量上的優勢迅速擴充市場,成為商業銀行的頭號競爭者。對此商行只有積極應對,加快成立金融科技子公司,完成業務轉型。例如百度金融服務公司,拆分了金融業務走向了主打互聯網服務的“度小滿金融”,從傳統金融機構的合作者轉換為其服務者。做出類似戰略轉換的還有京東數科和螞蟻金服。

(四)銀行系金融科技公司的優勢

一是銀行系金融科技子公司服務集成技術優勢。在IT風剛剛刮來時,銀行紛紛建立 IT 系統,在技術的更新迭代中從單一的綜合業務系統發展到需求定向不同功能各異的上百個系統。網狀分布的系統導致其間的相互訪問越發復雜,當一個系統需要維護建設時,往往會引發眾多關聯系統的改造。為了解決系統間的服務集成問題,即管理系統間的關聯關系,銀行以企業服務總線(ESB)與大前置等技術加持。

二是數據應用優勢。隨著業務的開展進行實時的數據服務是銀行向 IT進軍的新發力點。具體表現在兩方面:第一,為平臺的搭建提供底層的數據集成、數據儲存等基礎,銀行系金融科技子公司資金實力雄厚,在母公司的資金輸送下能夠擔負高昂的研發費用;第二,為數據中臺的搭建提供智能營銷與智能風控,相比于互聯網金融公司,銀行系金融科技子公司風控體系更為健全且嚴謹,便于智能風控系統的優化與快速搭建。

二、商業銀行設立金融科技子公司的基本模式

侯鑫和尹振濤(2019)認為,商業銀行設立金融科技子公司的基本模式大致可分為兩種。

第一種為商行直接出資設立金融科技子公司,這類子公司又可分為IT部門獨立型、金融科技輸出型與集團融合型金融科技子公司。金融科技輸出型最大特點就是除為母公司服務外,也面向其他金融機構與企業提供外包服務。例如平安集團麾下的金融壹賬通,為中小企業與金融機構提供獲客、風控、運營等全過程技術支撐。集團融合型金融科技子公司主要為集團內部提供技術服務,以實現集團內部協同發展。例如光大集團麾下的光大科技基于“集團+互聯網”戰略,致力于本集團的產品與服務創新。

第二種為直銷銀行,即銀行不設立營業網點與實體產品,而是通過手機、網絡等遠程渠道與客戶建立聯系。例如江蘇銀行直銷銀行,能夠通過降低網點經營管理費用,實現更具競爭力的貸款價格。

三、興業數金基本情況

目前,金融壹賬通、興業數金、平安科技三家公司在對外服務市場上占據絕對優勢,本文選取興業數金作為研究對象。

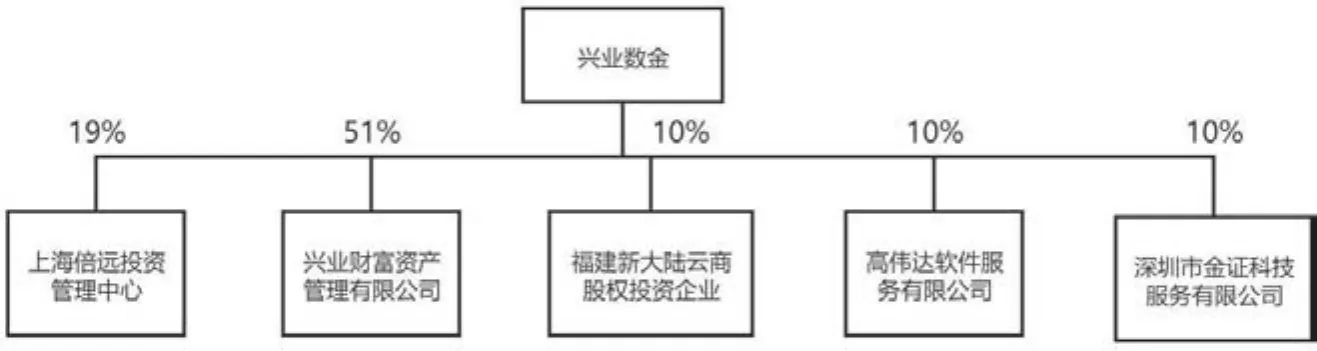

由圖1可知,相比于由母公司商業銀行全資設立的金融科技子公司,例如平安科技、金融壹賬通、招銀云創等,興業數金的股權架構更為分散。吸納擅長證券交易系統開發的金證科技、具有大量銀行系統開發經驗的高偉達、POSS 機頭部供貨商福建新大陸等合資公司,使興業數金得以實現優勢互補與全面發展。

圖1 興業數金股權結構

四、興業數金產品體系

興業數金的產品體系又可稱為四朵云,截至2019年5月,與這四朵云達成合作的銀行超過300家,興業數金的云服務平臺成為國內規模最大的銀行信息系統云服務平臺。

(一)銀行云

興業數金為銀行提供的日常性服務中,核心業務系統的構建至關重要,涵蓋包括賬戶管理、會計輔助管理系統等公共基礎服務;存款、支付結算功能的寄出銀行產品服務;與包括對接信貸系統的計息支持、憑證管理的公共支持服務等。

此外興業數金面對人行開發了人行支付系統與征信報送系統等產品。人行支付系統可以實現直接或間接接入人行的大小額支付系統。實現大額支付從發起行到接受行全程自動化運行、實時清算;小額批量處理系統實現借記、貸記的實時處理。可以支撐7×24式不間斷服務。

(二)基礎云

興業數金的基礎云可以分成四個部分,一是以云主機為核心的主機服務,云主機具有先進的SDN②網絡架構,其網絡控制策略可以保證虛擬機的故障自遷移,從而避免業務的中斷。二是以云硬盤為核心的存儲服務,云硬盤相當于云服務器的一塊擴展硬盤,且采用三副本的分布式架構,與快照備份技術,避免篡改和誤刪所致的數據丟失。三是以虛擬私有網絡為核心的網絡服務,旨在構建完全獨立、彼此隔離的虛擬私有網絡,以保證不同客戶在數金云云上資源的安全性。四是以DDoS③防護服務為核心的安全服務,DDoS防護服務可以保護云主機、公網IP在遭遇以“網絡攻擊中的核彈”著稱的DDoS攻擊時可以快速掐斷虛假流量請求并將真實請求疏導到安全節點。

(三)非銀云

非銀云板塊中的產品目前只有財務公司云核心業務系統。該系統下設多個平臺,包括采用集團財務公司通行資金管理模式的核心業務平臺,該平臺可以為財務公司提供基本金融業務支持,涵蓋公司的結算、存款、付款、電票等眾多日常業務;辦理網上結算、電子回單等業務的網銀服務平臺;向人行、銀保監會等監管機構報送材料的外部監管報送平臺;搭建溝通財務公司和銀行橋梁的銀行清算平臺,為對接單位辦理現金與票據業務;支持通過引動客戶端辦理上述業務的移動服務平臺。

(四)開放銀行+智能銀行

興業數金在銀行云的基礎上聚焦服務集成與數據應用兩大銀行業務發展趨勢,順利開發出機器人流程自動化(RPA)和資產配置機器人(AAR)兩大產品體系。

1.機器人流程自動化

機器人流程自動化(RPA)是通過自動化軟件模擬和交互實現業務流程執行的技術。RPA根據在特定環境中執行重復性任務例如讀取郵件、核對賬面、報送材料、合同錄入、數據維護等。代替人工操作,以更高的效率達到降低成本的效果,并且可以降低操作風險,減少紕漏。RPA技術的引進,一方面無需改動現有系統,兼容性強;另一方面,開始實施的流程機器人已經節省了515萬的運營成本,帶動收入增長2.33億元。至2020 年,興業數金已在零售、信用卡、同業、客服等多方面的包括興業銀行在內的超過20家金融行業客戶后臺運營中,上線了200余個流程機器人。

(1)訂單管理機器人。興業數金推出的訂單管理機器人目前應用于執劍人票據見證代管系統,為中小企業提供票據代管服務。在管理人員啟動訂單管理機器人后,機器人可以在票據檢驗平臺選擇待處理的票據批量判斷交易雙方的背書和交易狀態。當符合取消條件時自動取消訂單,不符則將處理結果以表格形式發送給管理人員。通過代替人力審核每月上千條訂單,據興業數金官網數據,預測一年內可以完成15萬份訂單的審核,節約5000小時的工作量。

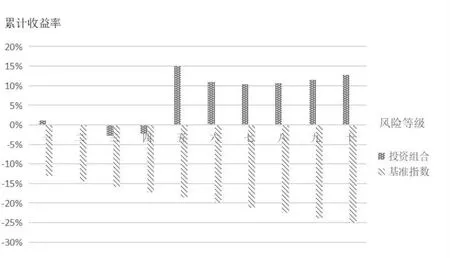

圖2 2020年數金ARR各風險等級與累計收益率對比

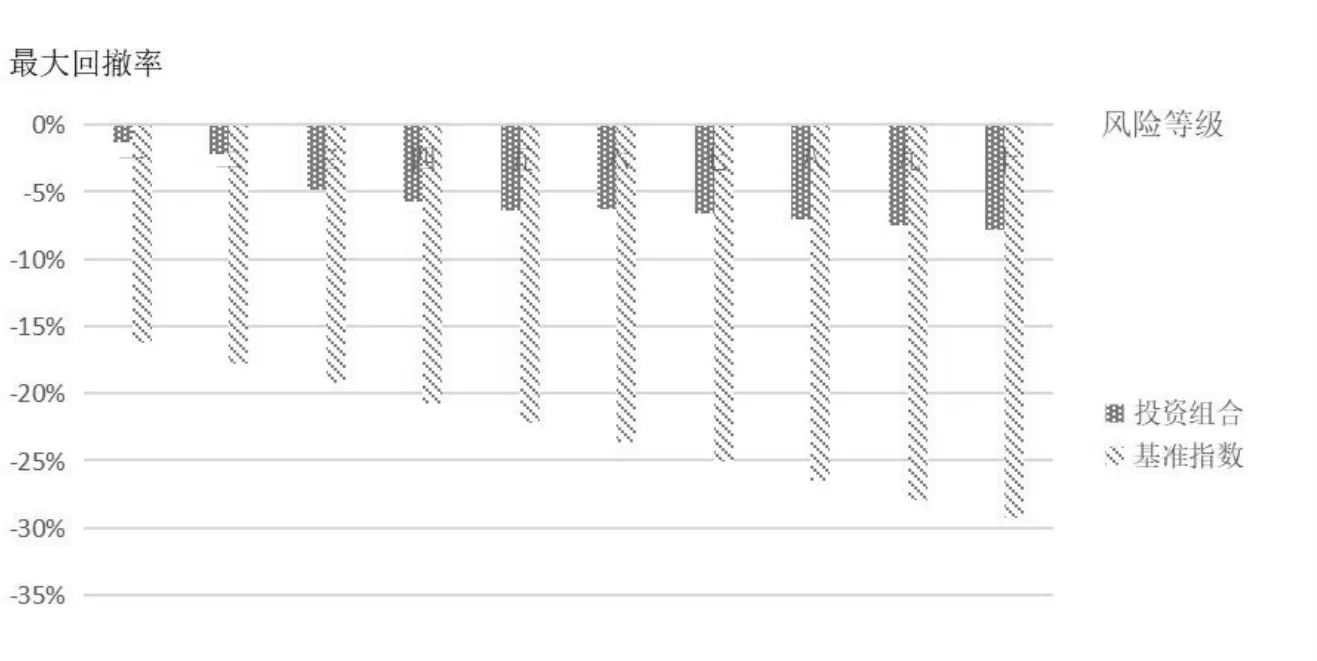

圖3 2020年數金ARR各風險等級與最大回撤率對比

(2)財務報表機器人和監管報表機器人。在傳統的信貸業務中,客戶經理根據紙質財務報表,將數百項信息錄入至相應系統,平均每份報表耗時半小時。而財務報表機器人基于深度學習算法,可以識別圖片格式的財報,將其轉換為表格數據,再自動錄入系統,從而實現財報信息錄入工作的自動化。

監管報表機器人類似于財務報表機器人。由管理人提供原始數據,監管報表機器人即可根據報表的勾稽關系自動生成監管報表。據興業銀行杭州分行測算,全年可節省600多人天的工作量,合人力成本近百萬元。

2.資產配置機器人

興業數金資產配置機器人以遞歸神經網絡算法為基礎,根據投資者行為標簽將投資者劃入十個風險等級,動給投資者推薦以公募基金為標的投資組合。并在后續自動跟蹤市場變化,完成投資組合的動態再平衡。2020年興業數金的資產配置機器人為各風險等級的客戶訂制的投資組合,累計收益率均高于基準指數。

尤其在等級五級以上,投資組合的累計收益率為正,相反基準指數的累計收益率始終是負值。具有明顯的跑贏大市趨勢。AAR提供的各風險等級投資組合最大回撤率全年均位于8%以下,低于基準指數最大回撤率。且基準指數的最大回撤率隨著風險等級的上升具有明顯的惡化趨勢,相比之下投資者組合的最大回撤率較為平穩。等級以下的投資組合最大回撤率為-1.36%,相比于基準指數的-16.19%差近15個百分點,等級十下的投資組合最大回撤率為-7.82%,相比于基準指數的-29.26%相差近22個百分點。

五、結論與對策

銀行系金融科技子公司相比于互聯網金融科技公司,更能借助母公司專業的信貸數據,搭建起數據采集維度相對主流的征信模型。但對于強調個人行為習慣、消費習慣等個性化數據,則難以獲取。

對此,銀行系金融科技子公司可在保留自身優勢的同時,嘗試搭建“第三方開放銀行平臺”,以使自身可以對接到商業生態。通過此平臺,公司不但可以擴充獲客渠道,還可以讓企業顧客提供更符合其需求的專業服務。

注釋:

①數據來源:網頁新聞https://t.ynet.cn/baijia/30490743.html.

②維基百科定義:SDN 為軟件定義網絡,大學 CLean State 研究組提出的一種新型網絡創新架構,可通過軟件編程的形式定義和控制網絡,其控制平面和轉發平面分離及開放性可編程的特點

③維基百科定義:DDoS 為分布式拒絕服務攻擊可以使很多的計算機在同一時間遭受到攻擊,使攻擊的目標無法正常使用,通常或造成較大經濟損失。

猜你喜歡

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

High Technology Letters(2017年3期)2017-09-25 12:53:30

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10

兒童故事畫報·發現號趣味百科(2015年10期)2016-01-20 00:47:36