新冠疫情期間中國旅游業上市公司信息披露特征與質量分析

2022-03-12 09:30:14姚一諾周依諾

當代旅游 2022年1期

姚一諾 謝 桐 周依諾

安徽大學商學院,安徽合肥 230601

引言

新冠疫情期間,中國旅游企業的經營管理活動普遍受到沖擊。實施臨時報告為主的信息披露是旅游業上市公司應對疫情沖擊的一項重要措施。但是,由于疫情也會干擾信息披露工作,同時由于所披露的信息具有不確定性、符合臨時性商業秘密特征等原因,及時披露疫情信息可能損害公司或投資者的利益,這反而要求暫緩相關的信息披露。從公司層面研究疫情信息披露,體現了中國特色產業管理的內在客觀要求和問題導向,有利于充分地發揮中國政治與經濟制度的優越性。

一 中國旅游業上市公司簡況

按照西南證券行業分類結果,截至2021年9月30日, A股市場共有旅游業上市公司25家(含ST公司共5家),其中深市14家,滬市11家;進一步細分,旅游景點12家,旅游服務13家。按地域分,東部地區10家,中部地區5家,西部地區8家,東北地區2家。從公司績效情況看,旅游業上市公司中總市值最高是中國中免,為5076.44億元,最低的為ST東海。

2019年度旅游業GDP為10.94萬億,對中國GDP的綜合貢獻率達到11.05%。主要受疫情影響,2020年旅游業面臨極為艱難的局面,未能實現《“十三五”旅游業發展規劃》中提出的“在2020年前旅游業GDP占比達到14%”和國務院確定的“2020年旅游業增加值占GDP比重超過5%”的目標。可見,疫情對中國旅游業的發展產生了重大影響,甚至是趨勢性的影響。

二 新冠疫情期間中國旅游業上市公司信息披露情況與主要特征

2020年初武漢爆發疫情后,中國證監會于1月28日發布了《關于做好新型冠狀病毒感染的肺炎疫情防控工作的通知》,要求上市公司依法依規做好相關信息披露工作。兩市有10家旅游業上市公司于2月6日前后通過交易所發布了《關于應對新型冠狀病毒肺炎疫情的公告》,其中華僑城A連續兩年發布了臨時公告。兩市旅游業上市公司共發布了16條疫情有關的專項公告。

新冠疫情期間中國旅游業上市公司信息披露的主要特征可總結如下。

一是年報披露時間總體上具有及時性,2020年度年報已經基本擺脫疫情的不利影響。雖然中國證監會2020年2月2日在發布的《全力支持防控新型冠狀病毒感染肺炎疫情相關監管業務安排的通知》中規定上市公司可依規延期披露年報,旅游業上市公司實際延期公告的只有ST藤邦一家(為2019年報,只延遲了一天,很可能是技術性失誤所致)。而且,2020年報時間晚于2019年報時間的只有3家。

二是重視盈余信息披露,尤其是自愿性信息披露和正面信息披露。兩市的旅游業上市公司通過業績預告或業績快報等形式披露盈余信息的共18家(其中深市14家,滬市4家)。滬市未做臨時盈余信息披露的7家公司中,業績由負轉正的1家,業績保持為正的1家,業績由正轉負的5家。總體上,深市全部上市公司都自愿披露了盈余信息,其中盈余預增33次,盈余預減51次,可見更加重視披露盈余信息。

三是信息披露的證券監管沒有因為疫情而放松。兩市有13家旅游業上市公司收到證券監管部門的監督類函件共51次,其中深市28次,滬市23次;收到各類監管函最多的是ST藤邦,共17次。

四是股利分配決策趨向保守。兩市僅有8家旅游業上市公司實施了2020年度分紅且股息率較低。

五是負債增加,籌資能力趨于下降。兩市旅游業上市公司流動負債2020年度比2019年度共增加了446億元。同期,籌資活動產生的現金流量共減少了188億元。

三 新冠疫情期間中國旅游業上市公司信息披露質量分析

(一)信息披露質量評價指標體系

為簡化上市公司信息披露質量的度量,本文根據《會計法》和《企業會計準則—基本準則》關于會計信息質量的主要特征選擇度量指標,即準確性、完整性、規范性和及時性等四項基本要求(中國新三板市場發展報告中也采用了類似的做法)。

準確性、完整性和規范性既反映了會計信息可靠性的要求,又反映了會計信息相關性的要求,包括決策相關和可預測性等基本原則,因此同時體現了受托責任觀和決策有用觀。準確性指標(A)可借助觀察上市公司是否發布更正或補充報告間接獲取,即A=ln(c+1),其中c為觀察期內發布更正或補充報告的次數。完整性指標(I)可借助觀察上市公司信息披露的數量間接獲取,即I=ln(r+1),其中r為觀察期內信息披露的次數。規范性指標(N)可借助觀察上市公司信息披露違規情況間接獲取,即N=ln(v+1),其中v為觀察期內遭受各類行政監管和司法關注的次數。

及時性在可靠性和相關性之間進行權衡,要求會計信息具有時效性。及時性指標(T)可通過計算上市公司年報披露時間直接獲取,T=ln(x/120),其中x為2019年度和2010年度年報披露的平均天數。

由于完整性、規范性和及時性等要求也適用于非會計信息披露,因此信息披露質量評價綜合指標Q可通過下式加以近似計算:

其中λ—λ為相應指標的權重。

(二)新冠疫情期間中國旅游業上市公司信息披露質量的計算與分析

依據國家衛生健康委員會2020年1號公告中確定的疫情起始時間,本文選擇自2020年1月20日至2021年9月30日作為樣本期間。同時,在《中國新三板市場發展報告(2018—2019)》中運用平均法確定權重的基礎上,適當增加準確性指標和規范性指標的權重,即λ—λ分別賦值為0.3、0.1、0.38和0.22。

通過手工收集和整理滬深交易所有關上市公司信息披露公告數據,發現準確性最佳的公司有13家,均為零差錯、零更正(或修正)和零補充,最差的公司為ST騰邦,共發生11次差錯(更正、修正或補充);披露信息條目數最多的是ST騰邦,共441條,最少的是長白山,共99條;規范性最好的公司有10家,均沒有遭受處罰、監管、關注、年報(或年度內控審計報告等)出具非標意見的審計報告、訴訟和警示等情形,最差的是ST騰邦,發生前述情形共49次;及時性最好的是西安旅游,年報平均披露時間為77天,最差的是ST騰邦,年報平均披露時間為121天。

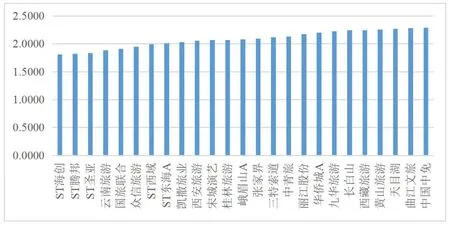

分別計算25家旅游業上市公司的信息披露質量,按數值大小從低往高排列(見圖1)。信息披露質量最好的是中國中免(2.2867),經計算的準確性和規范性近似值 均為1,均處于最高水平;信息披露數量為5.4027,年報披露時間指數為4.8476,均處于較高水平。信息披露質量最差的則是ST海創(1.8075),經計算的準確性和規范性近似值分別為0.3832和0.2418,均處于較低水平;信息披露數量為5.3799,處于中等水平,年報披露時間指數為4.8301,處于較低水平。信息披露質量的平均值為2.0804,低于該均值的公司有13家,高于該均值的公司有12家。

圖1 疫情期間旅游業上市公司信息披露質量情況2020年1月20日—2021年9月30日

經過統計、計算和分析,不難發現和總結旅游業上市公司在疫情期間信息披露及其質量存在的主要問題:發生信息披露差錯的公司占比接近一半,信息披露準確性有待進一步提高;有兩家公司連續兩年被出具非標審計意見,說明這兩家公司未按照會計準則的要求編制財務報告;遭受各類監管或司法關注的公司達到15家,信息披露規范性亟須加強;風險預警尤其是訴訟風險的事前警示信息披露不夠充分,多為事中或事后披露;受疫情影響的專項信息披露不足,只有15家上市公司共披露了16條相關信息;盈余等相關信息披露總體上不具有前瞻性,盈余質量的基礎很不穩固,疫情期間提高盈余質量相關措施也披露得不夠充分。

四 中國旅游業上市公司提高疫情信息披露質量的應對與改進措施

一是在持續發展中根本解決旅游業公司信息披露質量。具體措施包括:借助金融要素市場化改革,在發展的基礎上提高旅游業公司盈余持續性和價值相關性,從而從根本上提高信息披露質量;制定和完善人才戰略,適才適所,從根本上降低信息披露差錯率;通過資本市場改革,進一步完善包括旅游業公司在內的市場退出機制,淘汰劣質公司,從而有效減少信息披露不達標現象;提高法治意識,以守法經營和管理來保障旅游業的發展,提高信息披露規范性。

二是緊抓發展機遇提高旅游業公司的整體信息披露質量。具體措施包括:抓緊旅游業振興的歷史機遇,主動調整結構,通過創新重構旅游業生態體系,培育新的增長點,提高全行業收益質量,為整體上提高信息披露質量奠定收益質量基礎;強化文旅融合發展,在促進盈余穩健性的基礎上提高信息披露質量;行業主管部門應加大短板公司的監管力度,提高旅游行業整體信息披露質量。

三是重視宏觀研究夯實信息披露質量基礎。具體措施包括提高危機管理意識,強化疫情期間和后疫情時代的政治與法律形勢、經濟與金融形勢、社會與文化形勢、科學與技術形勢,以及區域與競爭合作形勢的分析,結合旅游業的發展和管理特點,為系統地提高旅游業公司信息披露質量提供戰略分析基礎。

四是加強前瞻性研究能力,保障旅游行業信息披露質量的提高。具體措施包括:科學預測疫情,尤其是后疫情時代的行業發展特點,掌握信息披露工作的主動性和前瞻能力;建立行業信息預警體系,防范意外沖擊降低信息披露質量的風險;通過發揮市場在信息資源配置中的決定性作用,用科學的理念指導行業信息披露工作。

五是加強國有旅游公司信息披露質量管理工作。具體措施包括:在旅游業國企改革中不斷完善信息披露工作,利用市場化程度與信息披露質量之間的關系原理,優先在市場化程度低的地區實施旅游國企改革,以有效地提高相關旅游企業的信息披露質量;協調好疫情期間旅游國有企業的經濟目標與非經濟目標之間的關系,穩步提高信息披露質量。

六是調動有關各方積極性,做好信息披露質量評價工作。具體措施包括:學者應在實踐調查和案例研究的基礎上,改進疫情期間旅游業公司信息披露質量評價方法與手段;政策制定者應在借鑒國內外制度成果和評價工作經驗的基礎上,從會計技術、信息披露和證券監管等多個層面,提升疫情期間旅游業公司信息披露質量評價的政策依據和激勵工具;旅游業公司的投資者和利益相關者應圍繞公司治理,關心公司的信息披露工作并通過輿論評價,倒逼公司提高信息披露質量。

七是以高質量發展理念統馭信息披露工作,促進旅游業公司盈余高質量發展。具體措施包括:旅游業上市公司應在研究中國中高收入階段消費需求的基礎上,動態評估旅游消費的高質量需求,提供適銷對路的旅游產品和高質量的旅游服務,降低收益質量風險、提高盈余可預測性和價值相關性;貫徹綠色發展理念,開發綠色旅游產品;積極應對國內國際競爭,全面提高旅游公司績效;通過持續創新,打造、鞏固和發展旅游公司核心競爭力;建立內在激勵機制,降低代理成本,提高信息披露時效性。

五 結語

新冠疫情期間,中國旅游業的基本面所遭受的嚴重沖擊,曾經給上市公司盈余質量帶來非常不利的影響,并進一步抑制了信息披露質量。但是,中國式抗疫所展現的領導、組織、協調、執行等能力顯著,使疫情得到了迅速控制,大部分旅游業公司在一年左右的時間里走出了業績拐點,并利用疫情加快了轉型升級、文旅融合、業態創新和全域旅游等創新發展的步伐,為疫情時期提高信息披露質量夯實了基礎。

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

37°女人(2020年5期)2020-05-11 05:58:52

中華手工(2017年2期)2017-06-06 23:00:31

今古傳奇·故事版(2016年24期)2017-02-07 04:29:04

中外會展(2014年4期)2014-11-27 07:46:46

數學大王·低年級(2014年7期)2014-08-11 16:36:44

海外英語(2013年8期)2013-11-22 09:16:04

祝您健康(1987年3期)1987-12-30 09:52:32