貿易政策不確定性對進口質量的短期沖擊檢驗

2022-03-08 02:12:42李昫孫林

上海管理科學 2022年1期

李 昫 孫 林

(浙江工業大學 經濟學院,杭州 310023)

2018年3月美國總統正式簽署關稅協議,對中國出口美國產品設立懲罰性關稅的清單。同年6月面對美方的施壓,中國擬對美國出口中國產品設立征稅清單,此次事件對中美的貿易經濟帶來不利沖擊。2019年11月國務院在發布的《關于推進貿易高質量發展的指導意見》文件中明確提出要提高產品質量,表明在中美貿易摩擦的背景下如何促進產品質量的提升是一重要課題。那么,中美進口產品的質量是否受到貿易政策不確定性(TPU)的影響?該影響在不同產品類型間是否存有差異?本文基于需求信息推斷法測度了中美兩國雙方清單上2012—2019 年代表性產品的月度進出口產品質量,并通過SV-TVP-VAR模型從產品的異質性角度來探究TPU對產品質量的短期沖擊效應。

本文可能的邊際貢獻為:①大多研究進出口貿易的文獻使用年度數據,而本文選取了中美雙方貿易清單上產品的月度數據,數據范圍是2012年1月至2019年12月,共有代表性HS 8位碼產品550個,月度數據158400條,有便于短期動態分析。②在TPU的測度上,現有文獻中TPU的度量大多采用關稅差分法或不確定性指數法,關稅差分法為使用最惠國(MNF)的約束關稅與現行關稅的差值作為TPU的代理變量,而不確定性指數法則是將網站上不確定性的關鍵詞做標準化來度量TPU。本文結合這兩種測度方式,將關稅差分作基值和不確定性指數做加權構造了每一類產品的TPU指數。③目前以中美貿易摩擦為背景做研究的文章大多只做了理論分析,本文基于現有文獻對TPU的研究,從產品的異質性角度出發推導了TPU和產品質量之間的理論模型,并采用非線性SV-TVP-VAR模型從實證角度來探討TPU對質量沖擊的短期動態效應。

1 文獻綜述

1.1 產品質量

質量測度常用的方法有單價法、產品特征法和需求信息推斷法。單價法指以產品的單位價值來代理產品質量。李坤望等(2014)用該方法,從出口企業所有制、地區差異兩方面,考察了中國出口產品質量的動態演化。Goldberg和Verboven(2001)在對歐洲的汽車市場進行研究的過程中,引入了一系列具體的汽車特征參數,來控制不同品牌間汽車的質量差異。目前常用的是需求信息推斷法,使用產品價格和市場份額來回歸反推質量。陳容和許和連(2017)基于khandelwal(2013)的需求信息推斷法測度中國出口產品質量,發現中國產品出口質量總體上升。

1.2 貿易政策不確定性(TPU)

其中,l是相應產品的關稅,MFN表示最惠國稅率,BT表示WTO體系下最惠國稅率的上限稅率即約束關稅,PT是協約國間的稅率。

1.3 貿易政策不確定性對產品質量的研究

近來國內外學者對于TPU和產品質量的研究也如火如荼地開展。Feng et al(2017)運用中國工業企業數據研究發現,TPU下降促進了新企業進入市場,從而提升了出口產品質量。而蘇理梅等(2016)的研究卻得出相反結論,出口企業面臨的TPU值越低其產品質量則越低。

1.4 現有文獻的評述

在產品質量的測度上,單價法的優勢在于數據的可獲得性但其包含過多信息,因而并不準確。產品特征法的優點在于能夠構造具體的產品質量指標,但其需要產品極為精細化的信息因而難以推廣。目前測量質量相對準確的方法是需求信息推斷法,因而本文在此基礎上測度中美進出口產品質量。

其次在TPU的測度上,關稅差分法所需數據找尋較為便捷,但只能捕捉關稅不確定性的波動。而不確定性指數法的優勢在于能實現不確定性指數與宏觀波動的契合。但該方法也存在明顯缺陷:①可能存在樣本重復的問題。②缺乏對關稅領域的涵蓋。因而本文將兩種方法結合,以關稅差分為基值和不確定性指數為加權概率,來測度每一產品的TPU指數。

本文在中美貿易摩擦背景下測度TPU指數和產品質量,并考察TPU對產品質量的短期沖擊效應,進一步拓展了TPU和產品質量的研究。

2 貿易政策不確定性對產品質量的沖擊效應分析

2.1 TPU的短期沖擊效應

首先,在需求上借用施炳展和曾祥菲(2015)所使用的CES效用函數。式(1)中,σ表示產品替代彈性,λ表示產品質量,q表示需求量,ω表示產品類別,Ω表示消費集。(以美國進口中國產品為例,推導如下)。

(1)

在消費者最優化的情況下,可知消費者產品需求為:

(2)

式(2)中,p(ω)表示產品的進口價格,P表示產品的總價格指數CPI,Y表示產品總支出。在供給上,企業在銷售過程中主要存在運輸成本(σ)、固定成本(F)及企業生產成本為(δ)。此外本文將貿易政策不確定性(t)和中美匯率(e)引入模型,構成企業的貿易成本之一。式(3)中,收益>0對應企業收益為正的情況;收益≤0對應企業收益為負的情況。

(3)

在企業收益為正的情況下,需求量為:

(4)

接著將式(4)做調整可得:

(5)

其次,考慮在同種產品上產品質量、替代彈性和企業競爭力三者的關系,并作為后續機理分析的前提條件。在式(5)兩邊取對數可得:

(6)

(7)

將式(7)進行調整可以得到如下式(8):

(8)

2.1.1企業的異質性

TPU的沖擊致使企業的成本(p)上升,從而市場供給量(q)下降。其中收益為正的企業保留市場;收益為負的企業減少投入或退出市場。Qd為市場總需求,Qs為市場總供給,qs1為正收益企業的供給量,qs2為負收益企業的供給量。高質量產品生產企業其產品的抗風險能力更強,因而市場的供給減少主要來自于qs2。根據貿易理論可知,Qd>Qs↓=qs1+qs2↓。此時,市場出清Qd=Qs的兩種方法:一是提高市場價格抑制需求,二是正收益的企業擴大生產。因而高質量產品的占比將上升,符合TPU對產品質量影響的推導結果。

而當整體企業收益為負時,企業將減產甚至退出市場從而減少維持產品質量所需的投入,而消費者將尋求其他國家的替代品,最終導致產品質量下降。以上結論得到待檢驗假設1:

假設1當整體企業收益為正時,產品質量與TPU成正相關;當整體企業收益為負時,產品質量與TPU成負相關。

2.1.2產品的異質性

由式(6)已知產品質量和替代彈性負相關。因而在TPU下考慮企業對不同質量(σ)產品的選擇。式(9)中,S(ω)為企業的收入函數。企業擁有λ1和λ2這兩種質量的產品(λ1<λ2,σ1>σ2)。

(9)

企業的市場選擇為:C=s1(ω)/s2(ω),表示隨著TPU的增大,企業將在λ1和λ2兩同種產品中選擇更優質的產品進行生產和銷售:

s1(ω)/s2(ω)=

(10)

(11)

對t求導并整理可得:

(12)

以上推導可知:整體企業收益為正的情況下,隨著產品替代彈性的增加,企業將更多地生產和銷售低替代彈性(高質量)的產品λ2,從而產品質量加速上升。另外整體企業收益為負時,低替代彈性(高質量)產品生產企業的抗風險能力更強,相比之下高替代彈性(低質量)產品生產企業則會更快地減少投資或退出市場。

假設2隨著σ的增加,TPU對產品質量的沖擊會增強,加速產品質量的上升或下降。

3 數據來源及貿易政策不確定性和產品質量的測算

3.1 數據來源

為研究TPU對中國從美國進口產品質量的短期沖擊效應,本文選取了2012年1月至2019年12月中美雙方清單上的代表性產品,中美進出口月度產品數據來自EPS數據平臺、海關數據查詢平臺;關稅來自WTO數據庫,MFN最高稅率來自WITS數據庫;TPU新聞不確定性指數來自經濟不確定性網站;中國人均GDP、CPI指數、人口數據來自國家統計局。其中HS8位碼共有550種,并將原始數據按照編碼、進出口價值量和計量方式的排序進行整合,得到158400條數據。針對中國從美國進口產品,選取中國對美國的清單上金額占比前三的產品大豆、汽車和飛機這三類。此外,本文測度了相應于每一進出口產品的TPU指數。

3.2 貿易政策不確定性(TPU)的測算

借鑒Handley和Baker的研究,本文測度TPU的方式為:以最高關稅與現行關稅的差值作為基準,并將新聞不確定性指數作為加權概率,最終得到TPU的測度值。以此測度了2012年-2019年中美進出口產品的月度TPU,公式如下:

(13)

3.3 產品質量的測度

將產品HS8位碼數據加總到HS4位碼層面,再通過公式(14)將HS4位碼數據轉換為HS2位碼。其中pc是不同四位碼的單價,vc是不同四位碼的總價值量,Pz是二位碼層面的加權單價,qz是二位碼層面的加權數量。

(14)

質量測算上沿用KSW(2013)的模型,假設消費者的效用函數為常數替代彈性CES函數:

(15)

式(15)中,i表示進口來源國,j表示目的國;Ω表示消費者購買的產品集;λij(ω)表示來自j國產品ω的質量,qij(ω)是指i國對來自j國產品ω的需求量,σ>1表示產品種類間的替代彈性,參考董銀果(2016)的做法,本文選取5、8、10作為產品的替代彈性。通過求解得到產品質量:

(16)

3.4 貿易政策不確定性和產品質量的測度結果

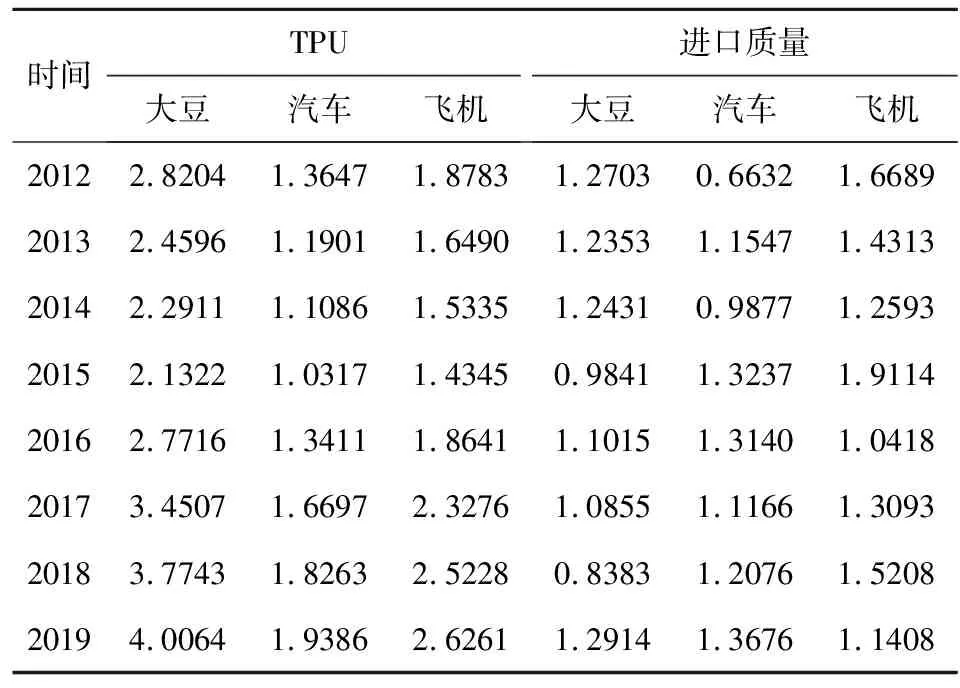

按式(13)對TPU進行測度,并將月度TPU整合為年度值,結果表1所示。而表1另一部分為以替代彈性為5,進出口六大類產品質量年度值,可以看到在2012年至2019年間TPU和整體質量有較大的波動。

表1 進口三大類產品TPU和質量的年度值

4 貿易政策不確定性對產品質量的短期沖擊檢驗

4.1 TPU對進口質量的短期沖擊

本文重點考察近來中美貿易摩擦的背景下,TPU對中國從美國進口產品質量的短期動態沖擊(模型結果圖的1期為短期)。因而本文選取2012年3月、2017年3月和2018年5月這三個時點作為考察對象。2012年3月作為對照組;2017年3月為川普就職后的兩個月;2018年5月為美國總統對中國設立征稅清單后的兩個月。選取的理由為:一、根據理論,TPU的沖擊存在滯后性;二、第一個時點的TPU指數值低于后兩個時點,且后兩個時點對考察背景具有良好的代表性。

如下圖1為在三個時點上TPU對大豆、汽車和飛機這三類產品質量的脈沖響應圖,三者依次排序。實線是2012年3月,虛線帶叉是2017年3月,粗虛線帶三角形是2018年5月。其中,后兩個時點的路徑圖近乎重合。總體來看,TPU對質量的短期沖擊效應在1期滯后達到最大值,沖擊在8期附近趨向0,表明脈沖結果平穩有效。

縱軸圖形是TPU對同種產品不同替代彈性下產品質量的脈沖圖,依次為σ取5、8和10的情況。對比可知,大豆質量在σ取5時TPU對其的短期沖擊趨于正向,而在σ取8或10時TPU的短期沖擊顯著趨于負向。對大豆質量的表現有如下解釋:①一定TPU的影響將導致大豆供應商的成本增加。生產低質量大豆的企業將退出市場,生產高質量大豆的企業占比將上升,從而整體產品質量提升。②隨著大豆σ的提升,大豆質量受到TPU的沖擊由正轉負有兩個原因:一是整體企業面臨的風險成本超過了自身的預期收益,因而減少維持大豆質量所需的投入甚至退出市場。二是消費者尋求替代品,而替代品的產品質量難以保證,如果替代品質量優于原有產品,消費者應從提供替代品的國家進口,而非現從有貿易對象進口。

TPU對汽車的短期沖擊趨于正向,隨著σ的增大正向沖擊有所增強;對汽車質量的表現有如下解釋:①汽車市場存在準入門檻,因而汽車的整體質量較高。②從消費者角度來看,汽車市場存在銷售分層(一般車型到豪華車型)。因而高水平消費者更青睞高質量的車型。且生產低質量車型的企業抗風險能力也會弱于生產高質量車型的企業。因此高質量的車型占比將上升,TPU對汽車質量的沖擊基本呈正向效應。另外在TPU沖擊下,企業將投入更多地轉向旗下抗風險能力更強質量更高的車型,因而隨著σ的增大,TPU對汽車質量的正向作用更為顯著。

TPU對飛機的短期沖擊效應趨于負向,隨著σ的增大負向沖擊有所提高。對飛機質量的表現有如下解釋:①我國飛機進口主要來自于美國、法國和德國。其中,法航的空中客車與美航的波音系列競爭最為激烈。②受TPU的影響美國飛機成本上升,國內增加了對法國或德國飛機的需求。美航在中國市場貿易損失較大,整體企業收入降低并削減了產品投入和供給。因此美國飛機整體質量下降。且隨著σ的增大,TPU對飛機質量的負向效應更加顯著,即企業加快減少投入和退出市場。

圖1 TPU對大豆、汽車和飛機產品質量的時點脈沖圖

總結圖形結果可得:(1)整體企業存在正收益時,TPU對產品質量的效應為正;整體企業收益為負時,TPU對產品質量的效應為負。其背后的原因為:①低質量產品生產企業受影響較大,減少產出甚至退出市場。從而高質量產品生產企業的占比上升,進而提升產品質量。②大部分企業退出市場并減少對產品的投入。另外消費者尋求替代品,而替代品的質量難以保證。從而產品質量下降。(2)隨著σ的增大,TPU的沖擊效應有所增強。例如圖中,對比汽車sig5和汽車sig10的脈沖圖及飛機sig5和飛機sig10的脈沖圖可知:①整體企業收益為正時,在TPU的沖擊下,企業加快對低替代彈性(高質量)產品市場的投入,加速高替代彈性(低質量)產品退出市場。從而高替代彈性產品受到的正向沖擊更強烈。②整體企業收益為負時,企業將加快撤資或退出市場。從而產品質量下降更快,即高替代彈性產品受到的負向沖擊更劇烈。即隨著σ的增大,產品質量對TPU的沖擊更為敏感。(3)TPU對產品質量的短期沖擊在1期滯后達到最大,且在8期滯后趨于0,表明TPU對質量的影響存在滯后性。

5 結論與政策建議

本文以中美貿易摩擦為背景,圍繞TPU對中國從美國進口產品質量的短期沖擊效應進行理論和實證分析。對550種HS8位碼的產品進行整合,測度并匯總了二位碼層面上的質量及各產品層面上的TPU指數。基于企業和產品的異質性,推導了TPU和產品質量的內在聯系。并針對理論假設進行實證檢驗,研究發現TPU的短期沖擊效應為:①企業整體收益為正時,TPU促使產品質量提升;收益為負時,TPU引致產品質量下降。②隨著產品替代彈性的增強,TPU將加速產品質量上升或下降。

針對以上結論,本文提出如下政策建議:①完善國內外風險預警和信息發布制度,推動產品市場信息更加公開透明。企業在更多的信息下,能更合理地對產品市場做出判斷,即減弱TPU對產品質量的不利影響。②推動我國國內制造業的發展,需要國家相應的政策扶持,給予企業更好的營商環境。同時提高本國產品質量,提升產品的不可替代性,并降低對于國外產品市場的依賴度。③當TPU造成的影響較為強烈時,國家可以通過積極的貿易談判,減弱中美兩國間的TPU,從而使產品市場回籠,喚醒企業生產活力,促進產品質量提升。④開發新的產品市場,強化我國和其他國家間的貿易合作力度,并尋求產品市場的替代,防范市場過度集中存在的TPU波動風險。

猜你喜歡

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國眼鏡科技雜志(2019年9期)2019-11-11 12:15:30

勞動保護(2019年7期)2019-08-27 00:41:04

中國生殖健康(2019年2期)2019-08-23 08:12:08

質量技術監督研究(2018年1期)2018-03-26 08:04:36

新農業(2016年20期)2016-08-16 11:56:22

汽車觀察(2016年3期)2016-02-28 13:16:26

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14