金融開放對我國銀行業系統性風險的影響分析

2022-03-03 05:41:16陳丁燕

市場周刊 2022年2期

陳丁燕

(南京財經大學,江蘇 南京 210023)

一、引言和文獻綜述

2019年的經濟工作會議強調要堅決打好三大風險攻堅戰,著力推動高質量發展,金融體系總體健康,具備化解各種風險的能力,推進更高水平的對外開放。隨著我國金融開放步伐的加快,放開金融市場對我國系統性風險的影響愈加突出。我國金融系統有其特點,社會融資結構中以銀行為主的間接融資渠道占了較大比例,商業銀行作為重要的金融中介機構,已經融入國民經濟血脈之中。對于銀行主導型國家而言,銀行危機就是狹義的金融危機。2008年的次貸危機表明,商業銀行的系統性風險具有演變成金融系統性風險的趨勢,系統性風險的溢出效應也說明防范好商業銀行的系統性風險是防止發生系統性風險的基礎。因此,防范銀行業系統性風險尤為重要。對于中國而言,金融開放是加劇商業銀行系統性風險還是降低商業銀行系統性風險呢?因此厘清金融開放與銀行業系統性風險的關系尤為重要。

對于國內而言,董青馬和盧滿生實證分析了60個國家數據,得出當一國的金融開放程度越高,該國銀行發生系統性風險的概率也就越大的結論。陳旺等研究金融開放對銀行風險承擔的長期與短期影響,得出長期提高銀行的風險抵御能力和短期則具有風險效應的結論。

國外對金融開放對商業銀行風險影響的研究尚未得出一致結論。Lane等認為外資的大量涌入可以分散系統性風險。Faia等從歐洲銀行樣本中得到了不僅從個人的角度還是從系統的角度分析,銀行的海外擴張都降低了風險的結論,系統性風險更有可能受到國家或商業模式特征的影響。但是,根據Frederic的研究,金融開放為國際資本流動提供了渠道,增加了金融機構的風險承擔動機,這使得金融沖擊更為迅速地在各國之間傳導開來。Luo等得出金融開放通過降低銀行盈利效率間接增加了銀行風險的結論。Ghosh研究銀行業全球化在影響銀行危機方面的作用得到銀行業全球化的不同措施可以顯著降低銀行危機發生的概率。

相關文獻對金融開放的衡量過于簡單或者包含無關內容,同時研究范圍和針對的行業過于廣泛不具有直接借鑒意義,缺少對我國的具體研究。因此本文具有這兩點貢獻:根據我國的實際發展情況主要研究商業銀行的系統性風險;將金融開放的衡量標準從法定維度與事實維度分開進行分析。

二、實證研究設計

(一)系統性風險的測度

本文使用ΔCoVaR來測度商業銀行系統性風險,采用分位數回歸計算ΔCoVaR來測度商業銀行系統風險。

計算商業銀行對系統性風險貢獻的時間序列所采用的狀態變量及其計算方法如表1所示。

表1 狀態變量描述與計算方法

狀態變量采用日度數據,樣本選取的2007~2017年的數據來自Wind數據庫。

(二)模型設計

本文核心解釋變量為KOF,被解釋變量為商業銀行系統性風險的測度指標,即ΔCoVaR,設定如下形式的回歸模型:

式中,ΔCoVaR表示商業銀行系統性風險,核心解釋變量KOF反映了我國的金融開放水平,MIR表示銀行微觀個體層面控制變量集合,MAC是宏觀層面控制變量。在模型中加入影響結果的控制變量,宏觀層面選擇實際GDP增長率,微觀層面選擇銀行的存款準備金率、資本充足率、凈息差、銀行規模(銀行總資產的自然對數)、非利息收入與總資產的比值、銀行財務杠桿,總資產與總權益之比;貸款率,即貸款總額與總資產之比;存款率,存款額與總資產之比、盈利能力(ROA)、不良貸款率,不良貸款與總資產之比;逾期貸款率,逾期貸款與總資產之比。

(三)數據的選擇及整理

本文選用Gygli等發布的KOF全球化指標中的金融全球化子指標的事實維度和法定維度作為衡量金融開放的代理變量(FINOPEN)。選取我國從2007~2017的金融全球化子指標數據,以ΔCoVaR測度商業銀行的系統性風險,選取16家商業銀行和申萬二級銀行指數2007年至2017年的日度收盤價格。

計算ΔCoVaR所需的銀行日度股價數據取自CSMAR數據庫的公司研究系列,構造各狀態變量所需的滬深300指數、SHIBOR利率和國債收益率日度數據均來自Wind數據庫的宏觀經濟數據,然后進行摘錄與整理。

三、實證結果分析

(一)ΔCoVaR

由于大多數銀行的收益率偏度Skewness呈現左偏,峰度值Kurtosis大于3說明各個銀行及金融系統的收益率并不服從正態分布,各家銀行收益率的尾部比正態分布的尾部厚,其分布呈現出尖峰厚尾的特征,估計適用于分位數回歸方法更加準確。所有收益率序列ADF檢驗t

統計量對應的p

值均接近于0,拒絕存在單位根原假設,所有的收益率序列都是平穩序列,本文所有分位數回歸均采用5%分位數水平,得到的結果為日度數據,為得到相關的研究結果,再對各商業銀行每年的日度數據進行平均,得到16家銀行2007年至2017年的年度ΔCoVaR。(二)回歸結果及分析

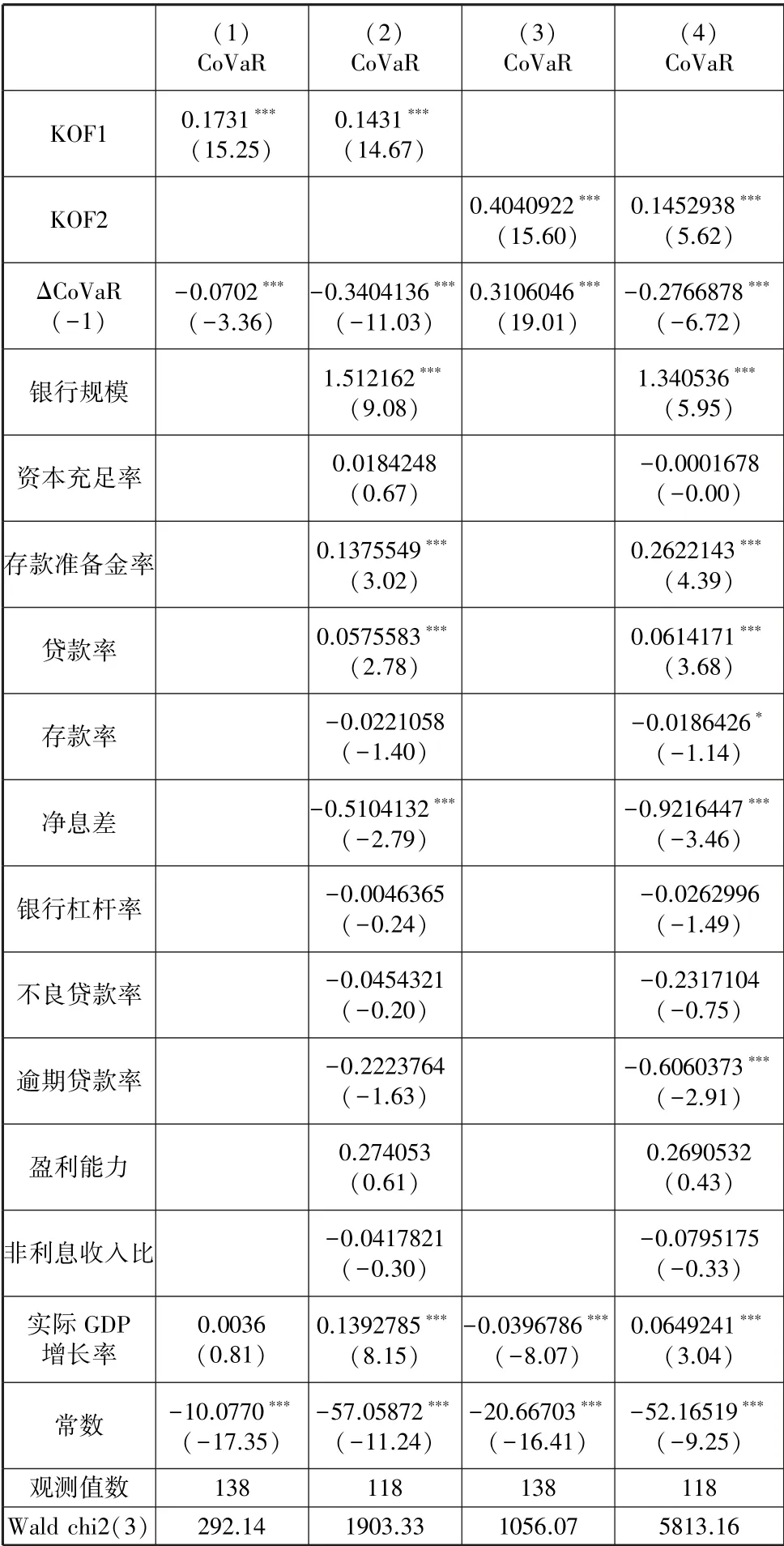

根據檢驗結果顯示采用固定效應模型進行估計,表3列示了回歸結果,其中第(1)和(3)列僅控制了宏觀環境變量,第(2)和(4)列進一步控制了微觀特征變量,KOF1表示法定維度的金融開放指標,KOF2表示事實維度的金融開放指標,得到的回歸結果如表2所示。

表2 基準模型回歸結果

回歸方程中KOF系數符號和顯著性是考察的重點。第(1)至第(4)列回歸結果顯示,金融開放對ΔCoVaR具有正向影響,即金融開放程度的提高會使得銀行業的系統性風險惡化。KOF1和KOF2加入回歸分析后的系數值顯著為正,但是二者的系數值存在一定的差距,KOF1的系數小于KOF2的系數,KOF1的系數為0.1281,KOF2的系數為0.2505,這說明金融開放的法定維度數據對商業銀行系統性風險的影響小于事實維度數據,這與Bonfiglioli在2008年得到的結論相似。

第(3)列的數據顯然大于第(4)列的數據,說明通過商業銀行微觀層面方法的實施能有效降低系統性風險,但是第(3)(4)列的數據仍顯著大于前兩列數據,顯示實際的金融開放措施為商業銀行系統性風險帶來的風險高于法律規定的開放帶來的風險。第(1)列與第(2)列的KOF1系數相差0.0059,但是第(4)列與第(3)列的數據相差0.1223,商業銀行的微觀層面措施對金融開放給商業銀行系統性風險的影響是微乎其微的,但是在事實開放維度中商業銀行微觀層面的信息對于緩解銀行業系統性風險的影響是有益的。

(三)穩健性檢驗

1.更換估計方法和加入滯后一階。運用GMM回歸方法估計模型,加入因變量是滯后一階,得到的回歸結果如表3所示。

表3 GMM回歸結果

2.更換代理變量。借鑒Lane和Milesi-Ferretti的方法,用國際投資頭寸表中的資產與負債之和與名義GDP的比值衡量實際金融開放水平,公式為:

式中,Assets表示資產;Liabilities表示負債,得到的結果如表4所示。

表4 替代核心變量

雖然在不同的穩健性檢驗中回歸系數的數值大小有所變化,但表3和表4的回歸結果表明,金融開放程度的系數在所有回歸中均一致保持為正,而且統計上高度顯著,這意味著本文的基本結論在總體上是穩健的。

四、結論與政策啟示

在我國擴大金融對外開放的背景下,本文通過構建面板模型來考察金融開放對我國銀行業系統性風險的影響。研究發現,無論是從法定維度還是從事實維度來考察,金融開放都有誘發銀行業系統性風險的可能性,而且事實維度的風險高于法定維度的風險,說明實際資本流動和金融服務業的開放比法律規定的金融開放會帶來更高的風險。有鑒于此,本文提出以下一些政策啟示。

首先,應不斷加強商業銀行體系建設,提升商業銀行的多元化資產水平,從而強化銀行業抵抗金融風險的能力,以保證金融運行整體穩健。同時積極推動國內金融市場的多元化調整,加強對相關經濟金融領域的結構性改革。其次,金融開放是一個多層次的系統工程,應與國內經濟環境相協調。也應加快人民幣國際化步伐,逐步放開人民幣在岸金融市場,為金融對外開放奠定良好的基礎。最后,應建立完善的銀行業監管制度,加強對商業銀行的宏觀審慎管理,增加對資本配置結構的動態調控,實現資本配置的結構化優化,從而增強銀行體系穩健性。

猜你喜歡

中國新聞周刊(2021年9期)2021-03-29 20:33:56

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

中國男科學雜志(2016年5期)2016-12-01 05:20:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經濟(2015年4期)2015-04-16 05:57:02