U8環境下:WA模塊制單數據差異之謎

2022-02-28 01:29:36王岳聰

中國農業會計 2022年1期

王岳聰

U8環境下,薪資管理模塊(WA)無需手工填制憑證,在“工資分攤”中設置制單規則、借貸方科目、金額等要素錄入齊全后,會自動生成記賬憑證。但在眾多學生填制的記賬憑證中其金額往往不同。相同的實訓資料,實訓結果不同。倘若只有少數同學的數字不同,那也無需大驚小怪。但在一個50人的教學班級中,往往有過半學院實訓結果數字不同。本來是優化會計流程,提供工作效率的會計信息化,卻未實現初衷,業財一體化也走入了尷尬的境地。產生如此多差異的原因在哪里?解謎的靈丹妙藥又來自何方?筆者以案例的方式,結合會計復式記賬原理,在會計信息化中尋找出路,力爭解決數字差異之謎。

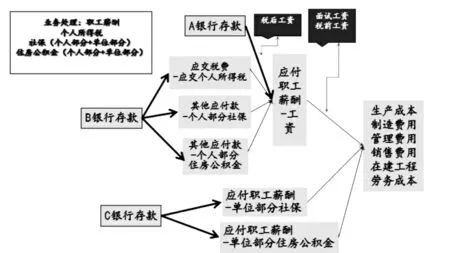

一、薪資核算背后的資金運動

簡單來說,薪資核算涉及的業務是先做好工資表,核對之后再進行工資發放,同時根據《勞動法》的要求,完成“五險一金”的扣繳。若符合稅法要求,還需代扣代繳個人所得稅(詳見圖1)。

圖1 薪資核算資金運動圖

二、案例

在本案例中,選取了四張表作為原始憑證,工資匯總表(表1)作為薪資管理中的原始憑證,它記錄了經濟業務的基本信息,列示了應發工資是如何產生的,主要由兩部分組成:基本工資和績效工資。按照《勞動法》規定,考慮社保費用和個稅后,計算出實發工資。

表1 工資匯總表

表2的產生需要借助會計數據傳遞的路徑來說明。在會計的思維上,數據傳遞的方向從原始憑證到記賬憑證,這一過程多是采用分步法。接著考慮工會經費、福利費、職工教育經費、社保單位部分之后,將數據列示在表2,為制作記賬憑證做好準備。

表2 計提分配工資表

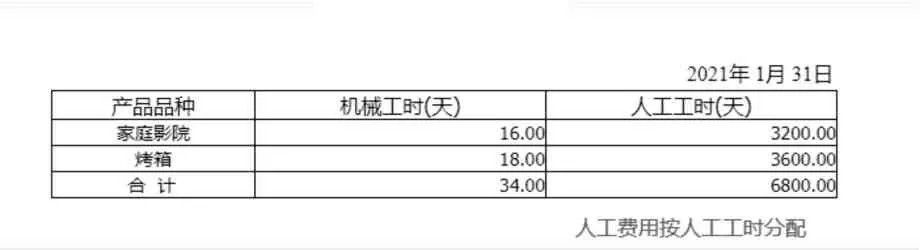

表3之所以存在,是為了解決生產成本分攤問題,即計算生產人員工資如何分攤到兩個產品里。

表3 工時匯總表

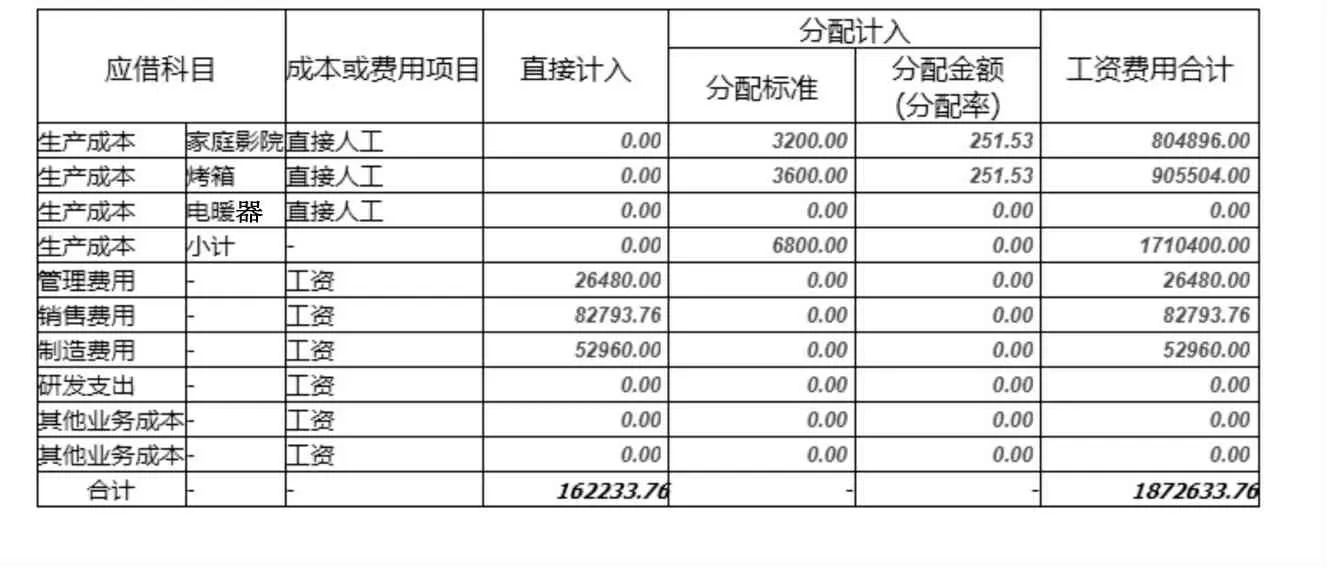

表4則是起到了銜接的作用,在原始憑證和記賬憑證之間架起一座橋梁,使制單變得較為簡單。

表4 工資薪酬費用分配表

圖2 記賬憑證圖示

小結:在過去的手工時代,為確保制單數據的準確,中間過程產生了很多張表。其目的是為了保證記賬憑證的準確性,并以此提升效率。在準確的基礎之上才有效率。但是在信息化條件下,如何提升效率呢?流程是否要優化?在U8環境中,流程是需要優化的。可以在原始憑證環節造一張工資大表,按制單規則自動生成記賬憑證。

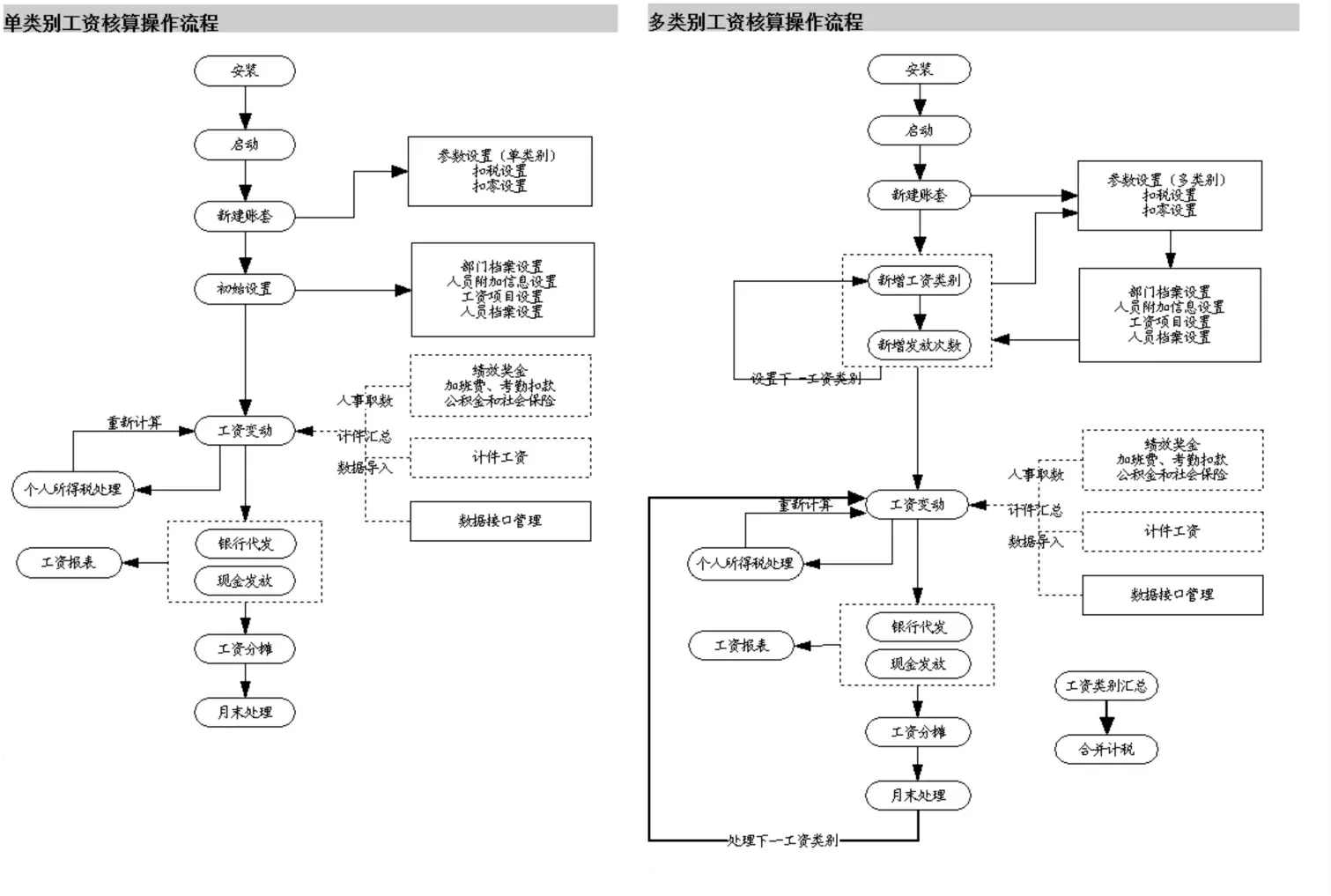

三、U8環境下:WA業務流程

在U8環境下,會計信息化還是圍繞著手工會計下的思維進行,數據傳遞仍然是從原始憑證到記賬憑證。之所以保持這樣的會計思維進行數據傳遞,是為了減少因勞動工具替換而帶來思維上的沖擊。但在初始化設置原始憑證上,無論是老用戶還是新用戶包括單類別和多類別工資核算,都呈現出一個特點:多步法。這種多步式切片法產生的效果是為了降低因勞動工具更換帶來的難度。原來切成一片一片的,變成了一步一步的,如人員檔案設置、工資項目設置、公示設置等(詳見圖3所示)。

圖3 單類別與多類別工資核算操作流程圖示

四、逆流而上:在流程中解謎

以單類別工資核算為例,結合上述案例,梳理出可能影響記賬憑證金額數據的操作以及步驟。“工資分攤”首當其沖,也被認為是影響制單直接步驟的原因:不但記賬憑證的制單在“工資分攤”中進行操作,而且記賬憑證的規則設置也是在“工資分攤”中設置。

逆流而上,繼續尋找背后的原因,工資變動是解謎的密鑰之一。在“工資變動”中,需要輸入工資原始數據。“工資表”中的數據分為兩類:第一類是原始數據,其獲得靠輸入;第二類是靠公式計算得出的,此類數據無需人為輸入,計算機會根據原始數據自動計算得出。倘若原始數據輸入有誤,那么在公式代入后,其計算結果也會有錯。“工資變動”往往也列為最易頻發的誤操作。

繼續逆流而上,進入到初始設置,此處較為零散。有若干點都會影響制單數據,工資項目、公式毫無疑問會影響制單數據。但是人員檔案會嗎?事實上也會。在人員檔案中,有一個信息“是否停發”需要輸入,其默認值是空的,也就意味著進入人員檔案的人員默認是參與“工資變動”計算的。

最后,我們來到起點——新建賬套。這里有影響制單數據的操作嗎?答案是“有”。那就扣零設置、扣稅設置。扣零設置產生于以現金發工資的年代,為了提升效率,同時考慮延遲發放金額帶來的影響,一般會有扣零至元、扣零至角、扣零至分,也就是說最多是一元錢的事。那么扣稅設置呢?肯定是有的,現行稅法政策下,工資薪金產生的個人所得稅,需要由發放工資的單位代扣代繳,它會影響最后實發工資的金額。扣稅與不扣稅影響實發金額,個人所得稅的扣稅基數、稅率、速算扣除數也會影響個人所得稅的計算,從而影響實發金額(詳見圖4所示)。

小結:在工資核算流程中逆流而上,卻發現很多的小操作最后都會導致制單數據差異。

五、差異要解決嗎

在高職會計專業中,會計信息化課程是必修專業課,側重于實訓。課程性質決定了這個問題必須要解決。在課程思政背景下,學生素質與素養被擺在第一位。解決問題的能力乃是重中之重。

當下課程思政正在火熱進行中,但誰來解決呢?誰來給出答案呢?

六、誰來解決?

在高職院校教學中,大部分學生會直接舉手直接找老師解決。師者,傳道授業解惑也。教師有這個義務來幫助學生解決學習上遇到的困難。啟發式的教學雖然好用,但是當在一節課內,先后有十幾、二十多名學生舉手提問,且原因各異。如何在有限的時間內破解呢?正所謂知識不是教會的,而是學會的;能力不是聽會的,而是做會的。PBL,基于問題的學習是解決該問題的良藥。在老師、小組的協助下,學生本人才是解決問題的主體。

七、解決方法是什么

有時候,往往最簡單的是最好用的。把WA模塊教學列為重點,把學時加長。亦可以找類似的B公司,再進行一次核算練習。會計的問題往往都是在實踐中得到解決的。重復做一遍,注意要點,再進入下一步前的二次核對,減少因疏忽帶來的差錯。在小組討論中讓學生自己琢磨。學會琢磨,能琢磨問題是一種高級的綜合素養。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

少先隊活動(2021年4期)2021-07-23 01:46:22

河北金融年鑒(2020年0期)2021-01-21 08:35:56

攝影之友(影像視覺)(2019年3期)2019-03-30 01:36:50

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

沈陽醫學院學報(2015年1期)2015-12-27 13:44:40

當代貴州(2015年5期)2015-12-07 09:09:57

醫學教育管理(2015年3期)2015-12-01 06:43:16

中國艦船研究(2014年5期)2014-05-14 06:43:09

河北金融年鑒(2014年0期)2014-02-27 13:21:25