建設工程安全費用提取和使用存在的問題和解決建議

2022-02-21 06:11:24岳長城

鐵道建筑技術 2022年1期

岳長城

(中鐵十八局集團市政工程有限公司 天津 300222)

1 引言

隨著經濟的快速發展和城市化進程的加快,我國建筑業進入迅猛的發展期[1]。自2010年至2019年,建筑業總產值從96 031.1億元增長至248 443.3億元,從業人員由4 160.4萬人增長至5 427.1萬人[2]。同時,因為生產復雜性、高處作業多、勞動力密集等實際項目實施情況,建筑業也成為職業安全風險最高的行業之一[3]。2019年,全國建筑業共發生生產安全事故3 591起,死亡3 749人[4],分別占全國生產安全事故總數和死亡人數的8.1%和12.7%,安全投入過低是導致事故頻發的主要原因之一[5]。

生產經營單位應當按照規定提取和使用安全生產費用,專門用于改善安全生產條件[6]。安全生產費用(簡稱安全費用)是指企業按照規定標準提取在成本中列支,專門用于完善和改進企業或項目安全生產條件的資金。為了加強安全生產費用管理,保障企業安全生產資金投入,建立企業安全生產投入長效機制,財政部、安全監管總局2012年頒布了《企業安全生產費用提取和使用管理辦法》(財企[2012]16號,以下簡稱財企16號文)[7],規定了建設工程施工企業應以建筑安裝工程造價的一定比例提取和使用安全生產費,并規定安全費用列入工程造價,標外管理。

筆者作為建筑施工企業的一名管理人員長期關注企業的安全費用提取使用情況,在安全費用提取和使用方面指出了以下存在的幾個問題,并提出了相應的解決建議。

2 存在的問題

2.1 安全生產費包含內容不統一,列入工程造價比例低

2.1.1 安全防護、文明施工措施與安全生產措施界定不清晰

建設部發布的《建筑工程安全防護、文明施工措施費用及使用管理規定》(建辦[2005]89號,以下簡稱建辦89號文)與財企16號文規定的安全生產措施范圍不一致,安全生產措施與安全文明施工措施分界不明顯。

財企16號文規定,建設工程施工企業安全費用應當按照規定的九大類范圍使用,其中第1類中包含施工現場臨時用電系統支出;第2類中包含應急救援器材、設備的配備、維護、保養支出;第6類為安全生產宣傳、教育、培訓支出。

建辦89號文明確了安全文明施工費有關定義并按文明施工與環境保護、臨時設施、安全施工等三大類內容確定了項目清單(以下簡稱建辦89號文項目清單)。

《建設工程工程量清單計價規范》(GB 50500—2013)第10.2.1條規定了安全文明施工費包含的內容和使用范圍應符合國家有關文件和計量規范的規定[8]21,但又未提及具體文件。其規范編寫組[9]在《2013建設工程計價計量規范輔導》解釋此條文時指出:財企16號文對安全生產費用的使用范圍做出了規定,但因工程建設項目專業特殊性,在不同的施工階段安全文明施工措施的要求不一致,認為建辦89號文更符合建設工程特點,應執行建辦89號文之規定。

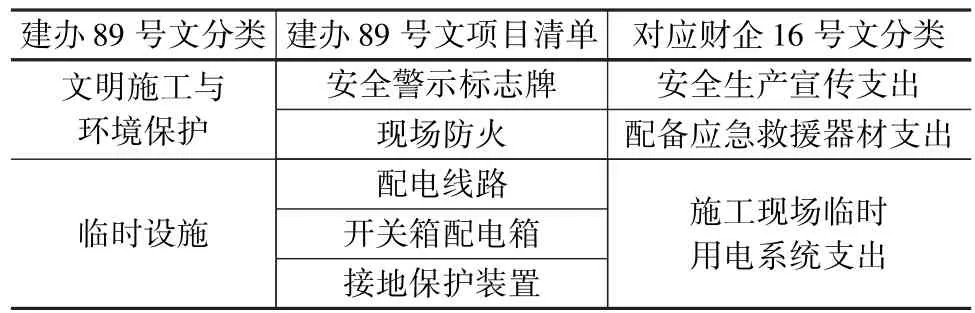

筆者并不認同上述觀點。筆者認為,財企16號文規定的建設工程九大類安全生產費內容已涵蓋了建設工程全部安全生產內容,即便是階段不同,內容應該是確定的。應將建辦89號文項目清單中劃分為文明施工與環境保護、臨時設施的部分項目劃分為安全生產項目,見表1。

表1 按財企16號文應劃為安全生產費的建辦89號文項目清單

2.1.2 安全防護、文明施工措施費計提基數與安全生產費計提基數不統一

住建部、財政部印發的《建筑安裝工程費用組成》(建標[2013]44號,以下簡稱建標44號文)規定:安全文明施工費=計算基數×安全文明施工費費率(%),其計算基數為定額人工費或(定額人工費+定額機械費)、(定額分部分項工程費+定額中可以計量的措施項目費)[10],與財企16號文以建筑安裝工程造價為計提依據,有著本質不同。

建標44號文規定的計算基數是以建筑安裝工程費的一部分作為基數,可以是建筑安裝工程費構成要素中的人工費或人工費+機械費,也可以是建筑安裝工程費形成方式里的分部分項工程費+措施項目費。

從建筑安裝工程造價的形成和解釋看,使用分部分項工程費+其他措施項目費(不含安全生產費)+規費+稅金作為計提基數才符合財企16號文以建筑安裝工程造價為計提依據的要求,和建標44號文之要求不同。

2.1.3 地方定額安全文明施工費計提基數、比例不盡相同,實際安全生產費計提比例偏低

國內大部分省份制定了建筑工程安全措施費計取方法,但各地區建筑工程的計費基數和費率卻有較大差距,各省市安全文明施工費計價基數各不相同[11]。經筆者統計,各地方定額對安全文明施工費計提基數有分部分項工程費、工程直接費、人工費+施工機具使用費等多種形式,比例也根據當地情況有著顯著不同,難于類比,也無法認定安全生產費是否滿足財企16號文規定的比例。

直接工程費是指施工過程中消耗的構成工程實體的各項費用,包括材料費、人工費、施工機械使用費[12],該定義在建標44號文滅失,被分部分項工程費和措施費所代替。

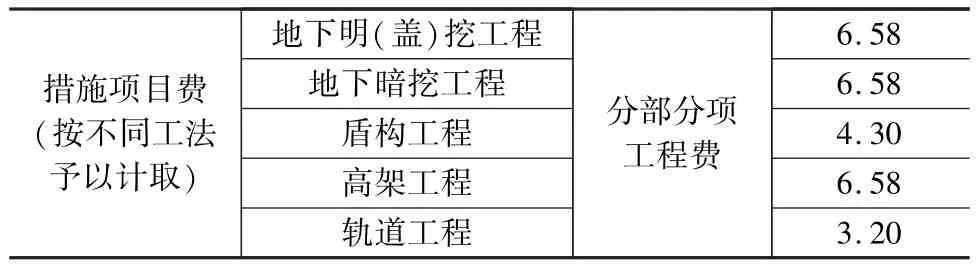

例1:《廣東省城市軌道交通工程綜合定額》(2018版,以下簡稱廣東2018軌道交通定額)規定綠色施工安全防護措施項目以分部分項工程費為計費基礎,費率見表2。

表2 廣東2018軌道交通定額綠色施工安全防護措施項目費率 %

該定額中綠色施工安全防護措施費包含綠色施工、臨時設施、安全防護等3部分內容。在綠色施工中除包含了環境保護等內容外也包含了安全警示標識牌、安全教育培訓等內容,在臨時設施中除包含了現場辦公設施外也包含了施工現場臨時用電等內容,安全費用分界不明顯,但以分部分項工程費為計費基礎,基本符合財企16號文規定。

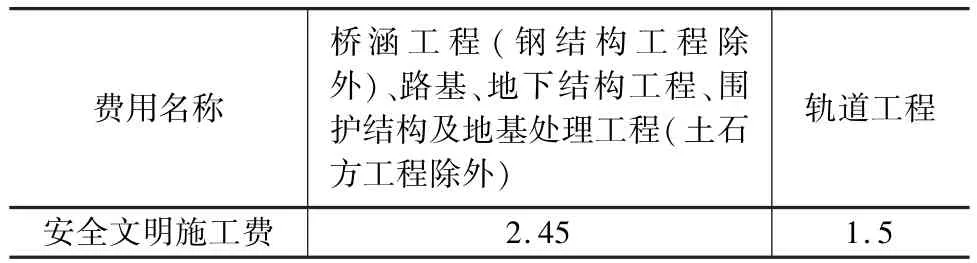

例2:《武漢城市軌道交通工程消耗量定額及基價表(試行)》(鄂建文[2011]30號,以下簡稱鄂建文30號)規定以直接工程費為計費基礎,費率見表3。

表3 鄂建文30號安全文明施工費費率 %

根據武漢市建設科技計劃項目、武漢市地鐵項目土建工程安全文明施工費計取標準研究[13]之結論,各工程子項費率實際測算結果見表4。

表4 武漢市地鐵工程安全文明措施費占直接工程費用實測比例 %

表4數據顯示,安全施工費計提和使用未達到國家規定的2%標準。

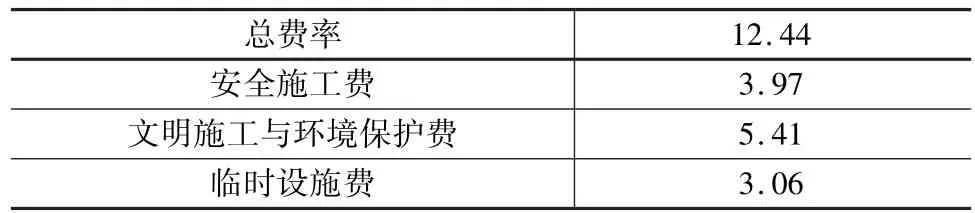

例3:《湖北省市政工程消耗量定額及全費用基價表》(鄂建辦[2018]27號,以下簡稱湖北2018市政定額)規定以人工費+施工機具使用費為計費基礎計算安全文明施工費,其市政工程一般計稅法取費費率見表5,該定額細分了具體費率,其安全施工費占總費用約31.9%。

表5 湖北2018市政定額安全文明施工費費率 %

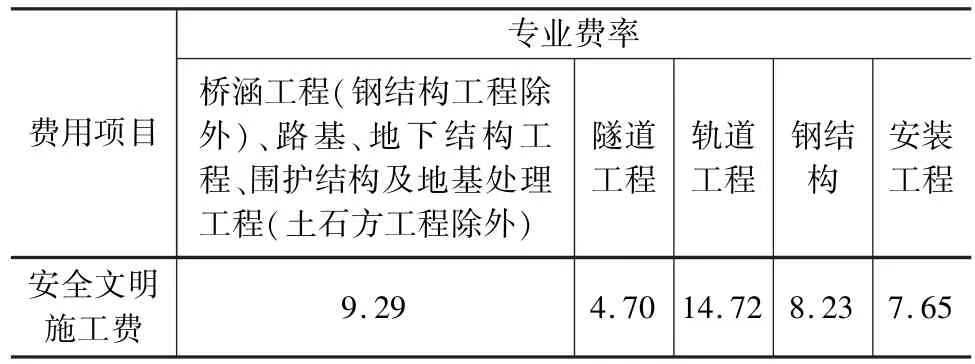

例4:2019年湖北省發布的《武漢城市軌道交通工程消耗量定額及全費用基價表》(以下簡稱武漢2019軌道交通定額)規定以人工費+施工機具使用費為安全文明施工費(一般計稅法)取費基礎,其費率見表6。

表6 武漢2019軌道交通定額安全文明施工費(一般計稅法)費率 %

對比同屬武漢市的軌道交通工程和市政工程,軌道交通工程安全文明施工費取費費率低于市政工程。

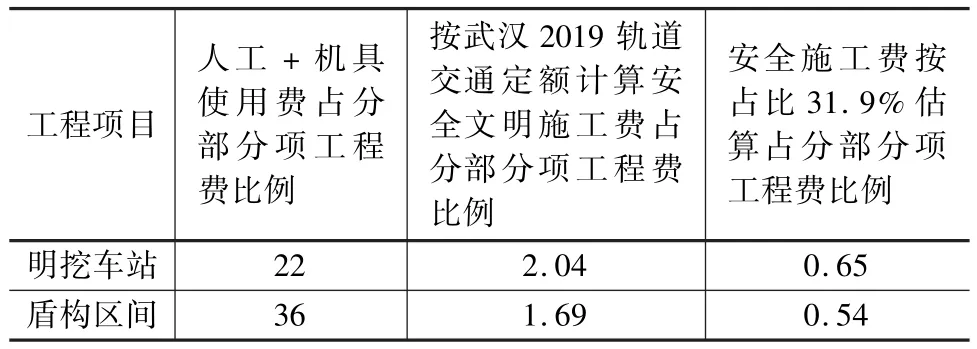

筆者對2018年完工的某武漢地鐵項目進行了統計計算。按筆者統計數據計算,該項目明挖車站和盾構區間安全文明施工費、安全施工費(按市政工程安全施工費占比31.9%估算)占分部分項工程費比例見表7。

表7 武漢某地鐵項目明挖車站和盾構區間安全文明施工費和安全施工費占分部分項工程費比例 %

從表7可判斷,武漢2019軌道交通定額安全文明施工費費率偏低,如按湖北2018市政定額占比計算安全施工費,安全施工費比例低于國家規定費率2%,也符合陳偉等[14]目前武漢地區地鐵工程的現行費率滯后,難以滿足其安全文明施工標準動態實際需求的有關結論。

2.2 施工企業提取和使用安全生產費不規范

筆者統計了本公司施工的1個鐵路項目、2個地鐵項目的安全文明施工費(安全生產費)的財務報表,其提取比例見表8。

表8 某鐵路、地鐵項目安全文明施工費(安全生產費)占工程造價比例 %

1個鐵路項目安全費用計提使用比例1.67%,計提比例低于2%。因原鐵道部發布了執行財企16號文的相應通知并對應財企16號文公布了安全生產費使用范圍表,鐵路工程計提和使用安全費用未出現超范圍計提使用現象。經查詢明細賬,計提使用比例低的原因主要為對文件理解不透徹,部分應列入安全費用項目未歸集至相關科目:如施工供配電及用電安全防護設施未列入;臨邊防護、防滑設施列入不全面;施工場地安全圍擋設施未列入;機械設備上的各種保護、保險裝置及安全防護措施未列入;與安全員有關的費用支出(安全員工資)未列入。

2個地鐵項目均采用安全文明施工費混合計提。從以上2個地鐵項目安全文明施工費提取和使用看,共性存在施工供配電及用電安全防護設施未列入、臨邊防護、防滑設施列入不全面;機械設備上的各種保護、保險裝置及安全防護措施未列入等問題。

從目前歸集情況看,對文件的理解應用是存在的主要問題。另外,也存在如臨邊防護安裝部分人工費列入無具體程序等問題。

2.3 施工企業對安全生產費列入工程造價不足索賠難

施工企業在投標中會經常遇到以地方安全文明施工費費率報價的情況,因安全文明施工費屬不可競爭費用[8]6,如不按照地方規定費率報價往往會造成廢標。中標后如安全費用列入報價不足,在索賠時會出現安全費用占比不明晰,法律法規無變化的尷尬情況。

按照法律工作者彭釗[15]的司法實踐總結,建辦89號文和《建設工程工程量清單計價規范》兩個文件,在法律溯源上,它們并非法律或者行政法規,應定義為政府定價范疇。

筆者認為,財企16號文是對安全生產費的專門規定,涉及人民生命財產安全,是符合2014年修正的《中華人民共和國安全生產法》第二十條和2021年頒布的《中華人民共和國安全生產法》第二十三條由國務院相關部委制定的有關辦法,是強制性規定,應定義為規章,建辦89號文和清單計價規范法律效力低于財企16號文,施工企業可以按照國家法優于合同等民間法[16]的思路開展安全費用索賠工作。

3 解決建議

在當前安全生產管理體制框架的約束下,建設單位足額提供安全生產費,施工單位足額提取和使用安全生產費,相互不越位、不錯位是確保工程建設安全生產條件持續受控的先決條件[17]。

筆者認為,如從根源解決安全費用提取和使用不足問題,需從以下幾個方面入手:

3.1 修訂不配套文件保源頭

國家相關部門應修訂已和財企16號文不匹配的建辦89號文及建標44號文等類似文件,從源頭推動改革創新。

2019年7月8日,應急管理部發布《關于征求〈企業安全費用提取和使用管理辦法(征求意見稿)〉意見的函》(應急廳函[2019]428號)。從征求意見稿看,建設工程安全生產費計提和使用比例將比財企16號文有更大的提升并從原規定的列入工程造價修改為單列安全費用[18]。這一征求意見稿的提出,必將有力推動源頭改革創新。

3.2 推動地方定額體系改革促統一

由國家相關部門牽頭,督促地方政府修改相應定額,配套國家規定,在招投標中足額計提安全生產費,確保建設工程有足夠資金投入安全生產。

3.3 發布指導細則促末梢

國家相關部門應發布安全生產費提取和使用指導細則,指導建設工程企業規范提取和使用安全生產費,保障安全生產費提取使用有章可循。

3.4 加強監管促落實

建設工程企業在安全費用計提和使用時存在不規范的現象,需要強化企業主體責任落實,政府應急管理部門介入監管,督促各方足額、規范計提和使用。

4 結束語

安全費用的提取存在政策銜接不緊密的問題,需從頂層制度設計上推動改革創新,建立統一、科學、完善的制度體系;在使用上存在不規范的問題,需強化企業主體責任落實,從制度學習、執行、內部監管上下功夫,確保足額投入;政府應急管理部門應加強企業計提和使用安全費用的監管,確保建設企業各方相互不越位、不錯位,各自的安全生產責任落實到位。

隨著新的《中華人民共和國安全生產法》和《企業安全費用提取和使用管理辦法》頒布實施,我國建設工程安全生產費提取和使用將更加規范,必將有力促進安全生產工作的進步和發展,推動偉大復興中國夢的實現。

猜你喜歡

建材發展導向(2022年10期)2022-07-28 03:04:36

建材發展導向(2021年18期)2021-11-05 09:19:50

銀潮(2021年8期)2021-09-10 09:05:58

建材發展導向(2021年9期)2021-07-16 07:11:36

金橋(2020年11期)2020-12-14 07:52:40

人大建設(2020年5期)2020-09-25 08:56:12

農村百事通(2020年11期)2020-06-27 14:05:13

作文周刊·小學一年級版(2016年42期)2017-06-06 22:20:27

小天使·一年級語數英綜合(2016年5期)2016-05-14 12:21:05

中國房地產業(2016年2期)2016-03-01 01:25:48