本量利分析在軌道交通行業(yè)中的應(yīng)用研究

2022-02-17 02:47:36胡園園

市場周刊 2022年1期

胡園園

(沈陽中車軌道交通裝備有限公司,遼寧 沈陽 110000)

一、引言

從20世紀(jì)70年代末開始,我國經(jīng)濟(jì)高速增長,現(xiàn)已成為世界第二大經(jīng)濟(jì)體。經(jīng)濟(jì)的高速發(fā)展,在為企業(yè)帶來機(jī)會的同時(shí),也帶來了激烈的競爭。企業(yè)若要在競爭中發(fā)展、壯大,離不開科學(xué)、有效的管理。管理會計(jì)作為一種有效的管理手段是管理者應(yīng)具備的管理常識。管理會計(jì)有別于傳統(tǒng)財(cái)務(wù)會計(jì),以改善經(jīng)營管理、提高經(jīng)營效率為目標(biāo),利用有效的經(jīng)濟(jì)信息通過一系列的分析工具幫助企業(yè)實(shí)現(xiàn)資源優(yōu)化配置,對現(xiàn)在開展及未來計(jì)劃的業(yè)務(wù)進(jìn)行預(yù)測與決策,是企業(yè)戰(zhàn)略、業(yè)務(wù)、財(cái)務(wù)一體化的重要工具。本量利分析是管理會計(jì)中最為常用的分析工具。本文介紹了本量利分析的基本原理,并以軌道交通行業(yè)S公司為例,建立本量利分析模型,使用Excel模擬運(yùn)算計(jì)算出大修及架修兩種檢修業(yè)務(wù)在不同銷量組合下的盈利情況,為企業(yè)在生產(chǎn)規(guī)模、產(chǎn)品結(jié)構(gòu)等經(jīng)濟(jì)決策過程中提供決策建議。

二、本量利分析的原理介紹

本量利分析,簡單來說就是對企業(yè)成本、銷量以及利潤進(jìn)行的分析。具體是以圖表、數(shù)學(xué)模型等方式對企業(yè)的變動成本、固定成本、銷量以及銷售單價(jià)、利潤之間的依存關(guān)系進(jìn)行分析,通過分析能夠識別出以上幾個(gè)因素間的變動規(guī)律。通過本量利分析能夠?qū)ζ髽I(yè)的盈利情況進(jìn)行定量預(yù)測,計(jì)算出盈虧平衡點(diǎn),為企業(yè)的生產(chǎn)經(jīng)營決策提供數(shù)據(jù)支持。

(一)分析假設(shè)

企業(yè)對于未來盈利情況的預(yù)測是具有不確定性的,本量利分析之所以能夠進(jìn)行定量分析得出具體的預(yù)測數(shù)值,原因在于它是建立在一系列分析假設(shè)基礎(chǔ)之上的:

1.成本性態(tài)假設(shè)。成本性態(tài)是指成本總額與銷量之間的關(guān)系。若某項(xiàng)成本與銷量呈正相關(guān)的關(guān)系,屬于變動成本;若某項(xiàng)成本在一定范圍內(nèi)固定不變,不隨銷量的變化而變化,屬于固定成本;若某項(xiàng)成本受銷量變化的影響,但其變動幅度與銷量變化不能保持比例,屬于混合成本。成本性態(tài)有三種,但是在進(jìn)行本量利分析時(shí),成本性態(tài)假設(shè)只有固定成本、變動成本兩種,需要企業(yè)將成本進(jìn)行分類。

2.成本動因假設(shè)。企業(yè)成本的變化受多方面因素的影響。物資采購規(guī)模的大小、供應(yīng)鏈行業(yè)景氣與否、與供應(yīng)商的關(guān)系融洽與否、企業(yè)內(nèi)部資源配置恰當(dāng)與否等,都會影響到企業(yè)的成本。而在本量利分析時(shí),需假設(shè)成本總額只受到銷量的影響,成本總額隨銷量的增加而增加,隨銷量減少而減少。

3.相關(guān)范圍假設(shè)。假設(shè)在一定范圍內(nèi),單位變動成本、固定成本總額、銷售單價(jià)均是一直不變的,與銷量呈線性函數(shù)關(guān)系。

4.產(chǎn)銷平衡假設(shè)。假設(shè)當(dāng)期產(chǎn)量與當(dāng)期銷量相同,即產(chǎn)出的所有產(chǎn)品均完成銷售,簡化了分析的過程。

5.品種結(jié)構(gòu)不變假設(shè)。假設(shè)企業(yè)不論是銷售一種產(chǎn)品還是銷售多種產(chǎn)品,產(chǎn)品結(jié)構(gòu)均保持不變。

(二)本量利分析基本數(shù)學(xué)模型

利潤=(單價(jià)-單位變動成本)×銷量-固定成本

用字符表示為:∏=(P

-PVC)×Q

-F

式中,∏為凈利潤;P

為單位價(jià)格;PVC為單位變動成本;Q

為銷量;F

為固定成本。上述公式表達(dá)出五個(gè)因素間的線性關(guān)系,當(dāng)其中四項(xiàng)為常量時(shí),均可計(jì)算出另外一項(xiàng)變量的值。P

-PVC為單位邊際貢獻(xiàn),單位邊際貢獻(xiàn)指的是單價(jià)減去單位變動成本后的余額,代表銷量每增加1個(gè)單位能夠?yàn)槠髽I(yè)帶來的增量收益。單位邊際貢獻(xiàn)與銷量的乘積則稱為邊際貢獻(xiàn)。(三)盈虧平衡分析

盈虧平衡點(diǎn),指的是當(dāng)銷售收入等于成本總額時(shí)企業(yè)不盈不虧狀態(tài)下的銷量,此時(shí)邊際貢獻(xiàn)恰好能夠彌補(bǔ)固定成本,因此又被稱為保本點(diǎn)。當(dāng)預(yù)測的銷量大于盈虧平衡點(diǎn)銷量,邊際貢獻(xiàn)在完全彌補(bǔ)固定成本后所剩的結(jié)余則為利潤,此時(shí)企業(yè)表現(xiàn)為盈利狀態(tài),反之企業(yè)則將虧損。由此可以看出,確定盈虧平衡點(diǎn)可以為企業(yè)經(jīng)營決策提供盈虧分界參考。

三、本量利分析在S公司的具體應(yīng)用

S公司屬于軌道交通行業(yè),主要向A地鐵公司提供地鐵檢修服務(wù),客戶相對穩(wěn)定。由于國家對地鐵檢修周期有明確的規(guī)定,根據(jù)時(shí)間間隔不同將地鐵檢修分為架修、大修兩類。根據(jù)地鐵線路及地鐵上線運(yùn)行批次不同的特點(diǎn),S公司與A地鐵公司按批量簽訂檢修合同。結(jié)合以往檢修經(jīng)驗(yàn),架修周期一般在一年以上,大修周期一般在2~3年,跨期較長。合同簽訂后具體的檢修計(jì)劃排期需要雙方協(xié)商,在不影響城市地鐵正常運(yùn)營的基礎(chǔ)上,可進(jìn)行適當(dāng)調(diào)整。由于不同檢修項(xiàng)目單價(jià)及成本不同,S公司需要分別對架修及大修項(xiàng)目進(jìn)行盈利分析,結(jié)合公司實(shí)際情況制定出最有利于公司的檢修計(jì)劃。

S公司人員相對穩(wěn)定,且在物料、設(shè)備、能源等方面均滿足生產(chǎn)的條件下,年產(chǎn)能基本能夠確定。S公司綜合考慮自身需求以及公司收入、成本、利潤、產(chǎn)能之間的關(guān)聯(lián)性,結(jié)合本量利分析的原理,決定以建立本量利分析模型的方式對公司未來的盈利情況進(jìn)行預(yù)測:將本量利分析模型與公司產(chǎn)能承載容量相結(jié)合,利用邊際貢獻(xiàn)對架修、大修項(xiàng)目盈利能力進(jìn)行對比分析;通過建立Excel模擬運(yùn)算的方式預(yù)測公司同時(shí)開展架修、大修兩種業(yè)務(wù)時(shí),不同銷量組合下的盈利情況,并劃分為保本、平衡、飽和三種狀態(tài),為公司制定經(jīng)營決策提供數(shù)據(jù)支持。

(一)本量利分析模型建立

∏=[(P

-PVC)×Q

+(P

-PVC)×Q

-F

]×(1-T

)式中,∏為凈利潤;P

為單位價(jià)格;PVC為單位變動成本;Q

為銷量;F

為固定成本;T

為適用的企業(yè)所得稅稅率。其中,單價(jià)、單位變動成本、固定成本、企業(yè)所得稅稅率為常量,如表1所示;檢修數(shù)量為變量,Q

代表大修年檢修數(shù)量,Q

代表架修年檢修數(shù)量。

表1 S公司架大修項(xiàng)目本量利分析參數(shù)

1.單價(jià):S公司大修業(yè)務(wù)檢修單價(jià)為1500萬元/列,架修業(yè)務(wù)單價(jià)為460萬元/列。

2.單位變動成本:S公司大修業(yè)務(wù)單位變動成本為1200萬元/列;架修業(yè)務(wù)單價(jià)為300萬元/列。主要包括:直接材料成本、委外加工費(fèi)、變動制造費(fèi)用、變動期間費(fèi)用等。

3.固定成本:S公司固定成本為5000萬元/年。主要包括廠房設(shè)備租賃費(fèi)、職工薪酬、折舊攤銷等。

4.工時(shí)產(chǎn)能:S公司以車間工人的實(shí)動工時(shí)為分配基礎(chǔ),每月對車間人工及制造費(fèi)用進(jìn)行計(jì)算分配,將其分別計(jì)入到不同項(xiàng)目成本中。假設(shè)S公司車間共80人,每月21個(gè)工作日,每日工作7小時(shí),則全年工時(shí)為14.11萬小時(shí);根據(jù)以往生產(chǎn)經(jīng)驗(yàn),S公司最多能夠承受的工時(shí)大概在全年工時(shí)基礎(chǔ)上上浮10%,約15.52萬工時(shí)。

大修項(xiàng)目檢修一列車需耗用約6500h,架修項(xiàng)目檢修一列車需耗用約4000h。因此可以得出以下結(jié)論:若6600h×Q

+4000h×Q

大于15.52萬工時(shí),S公司處于超產(chǎn)能負(fù)荷的狀態(tài),在該種狀態(tài)下的檢修計(jì)劃組合屬于無效經(jīng)濟(jì)決策。5.適用企業(yè)所得稅稅率:S公司適用25%這一企業(yè)所得稅稅率。

6.分析假設(shè):S公司在現(xiàn)有產(chǎn)能范圍內(nèi)固定成本保持不變;變動成本隨銷量變化,不受其他因素的影響;檢修單價(jià)固定不變;檢修數(shù)量與交車驗(yàn)收數(shù)量保持一致。即S公司滿足本量利分析的基本假設(shè)。另外,盈虧平衡點(diǎn)是收入等于成本下的銷量,而實(shí)際業(yè)務(wù)中,兩者相等下的數(shù)量不一定是整數(shù),實(shí)際地鐵檢修數(shù)量為整數(shù)列,且地鐵檢修的單價(jià)較高,因此將盈虧平衡點(diǎn)設(shè)定為區(qū)間值,再結(jié)合S公司產(chǎn)能利用情況,做出如下假定:凈利潤在-75萬~75萬元之間為盈虧平衡區(qū)間;全年工時(shí)在14萬~14.5萬小時(shí)內(nèi)為產(chǎn)能平衡區(qū)間;全年工時(shí)在14.5萬~15.5萬小時(shí)區(qū)間為產(chǎn)能飽和區(qū)間。

(二)利用邊際貢獻(xiàn)進(jìn)行項(xiàng)目盈利能力對比分析

根據(jù)S公司的分析參數(shù),針對單個(gè)項(xiàng)目而言,大修項(xiàng)目和架修項(xiàng)目的單位邊際貢獻(xiàn)均為正,說明兩個(gè)項(xiàng)目均具備可行性。其中大修項(xiàng)目單位邊際貢獻(xiàn)為300萬元,單車工時(shí)耗用6500h,將單位邊際貢獻(xiàn)除以單車工時(shí)得出單個(gè)工時(shí)分?jǐn)偟膯挝贿呺H貢獻(xiàn)為461元,按照同樣方法計(jì)算出架修項(xiàng)目單個(gè)工時(shí)分?jǐn)偟膯挝贿呺H貢獻(xiàn)為400元。通過對大修架修兩個(gè)項(xiàng)目的單位邊際貢獻(xiàn)對比分析,大修單位邊際貢獻(xiàn)更高、盈利能力更強(qiáng),要優(yōu)于架修項(xiàng)目。因此,S公司在制訂檢修計(jì)劃時(shí),可以通過將檢修數(shù)量向大修項(xiàng)目傾斜的方式來增加公司盈利。

(三)利用模擬運(yùn)算進(jìn)行盈虧分析

S公司建立的本量利分析模型設(shè)有Q

、Q

兩個(gè)變量,目的是要計(jì)算出Q

、Q

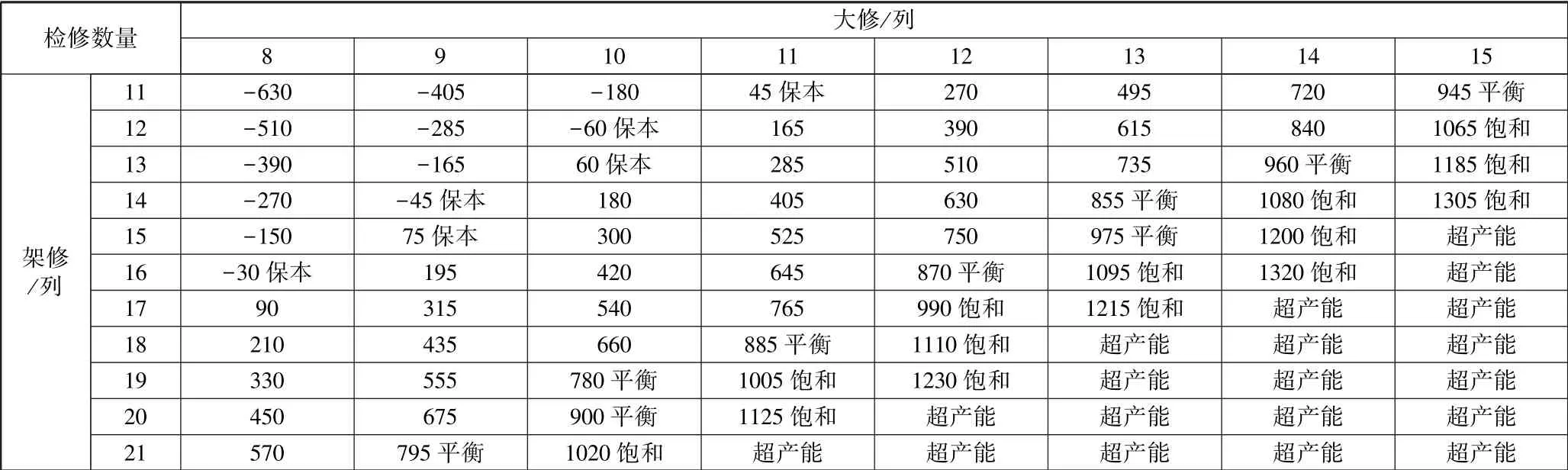

不同組合下的凈利潤。結(jié)合S公司本量利分析模型的特點(diǎn),S公司將采用創(chuàng)建Excel模擬預(yù)算表的方式對盈虧情況進(jìn)行分析。Excel模擬預(yù)算能夠快速計(jì)算出兩個(gè)變量的變化對目標(biāo)值的影響,并以表格的方式展示出計(jì)算結(jié)果,具有簡單易懂、直觀明了的特點(diǎn)。分析結(jié)果如表2所示。

表2 架大修檢修組合盈利分析表 單位:萬元

表格中首行代表大修數(shù)量,首列代表架修數(shù)量,大修數(shù)量與架修數(shù)量重合的數(shù)值即代表兩種檢修數(shù)量組合下能夠?qū)崿F(xiàn)的凈利潤。例如:大修數(shù)量為10列、架修數(shù)量為11時(shí)列時(shí),計(jì)算的凈利潤為-180萬元。由于在建立本量利分析模型時(shí),已對凈利潤進(jìn)行分析假定,按照假定的凈利潤區(qū)間,在表格中進(jìn)行區(qū)域劃分。以保本區(qū)域?yàn)榉纸缇€,左上為虧損區(qū)域,右下為盈利區(qū)域。盈利區(qū)域又以產(chǎn)能利用情況分為:盈利且產(chǎn)能有剩余區(qū)域、盈利且產(chǎn)能平衡區(qū)域、盈利且產(chǎn)能飽和區(qū)域以及超產(chǎn)能區(qū)域,其中超產(chǎn)能區(qū)域?qū)儆跊Q策無效區(qū)域。

通過架大修檢修組合盈利表可知,當(dāng)架大修數(shù)量組合在保本至飽和區(qū)間時(shí),公司處于盈利且公司產(chǎn)能得到充分利用的狀態(tài),在此區(qū)間的決策屬于有效經(jīng)濟(jì)決策。其中,大修數(shù)量為14列、架修數(shù)量為16列時(shí),達(dá)到凈利潤最大化,為1320萬元。

四、結(jié)語

本量利分析作為管理會計(jì)的基本管理工具,具有簡單易懂、實(shí)操性強(qiáng)等特點(diǎn),便于規(guī)劃企業(yè)經(jīng)濟(jì)活動、制定經(jīng)營決策。本文中S公司通過建立架大修項(xiàng)目本量利分析模型,揭示出公司成本、銷量、利潤之間的關(guān)系,對公司在不同銷量組合下的盈利情況進(jìn)行定量預(yù)測,并將產(chǎn)能和利潤進(jìn)行了有機(jī)結(jié)合,識別出在公司產(chǎn)能承載范圍內(nèi)凈利潤最大化的銷量組合,避免產(chǎn)生因追求利潤最大化,導(dǎo)致利潤目標(biāo)無法實(shí)現(xiàn)的經(jīng)營風(fēng)險(xiǎn),為公司在生產(chǎn)規(guī)模、產(chǎn)品結(jié)構(gòu)決策過程中提供目標(biāo)參考及風(fēng)險(xiǎn)提示。

但是由于本量利分析建立在一系列的分析假設(shè)基礎(chǔ)之上,較大程度地簡化了分析過程。而本文中S公司所建立的本量利分析模型又屬于基本的本量利分析模型,雖然能夠?yàn)楣镜慕?jīng)營決策提供具體的預(yù)測數(shù)值,但是由于企業(yè)在經(jīng)營過程中到處都充滿著不確定性,原本設(shè)定的分析假設(shè)隨時(shí)有可能發(fā)生變化,一旦發(fā)生改變,原有的定量分析結(jié)果也將隨之變化。此時(shí),合理判斷各項(xiàng)假設(shè)前提就顯得極為重要。一般來說在沒有重大突發(fā)事件的情況下,在對已發(fā)生數(shù)據(jù)進(jìn)行細(xì)致的分析,并進(jìn)行充分的論證,合理預(yù)判未來有可能發(fā)生事項(xiàng)對模型的影響,盡可能地減少不確定性因素的影響后,使用本量利分析測算出的凈利潤基本不會出現(xiàn)大幅波動,測算結(jié)果依舊是具有參考價(jià)值的,仍可以為企業(yè)的決策提供數(shù)據(jù)支持。

鑒于通過本量利分析為企業(yè)生產(chǎn)經(jīng)營決策提供的參考數(shù)據(jù)具有可變性,企業(yè)應(yīng)當(dāng)通過以往經(jīng)驗(yàn)綜合考慮目前經(jīng)營現(xiàn)狀以及對未來的預(yù)判,合理利用模型分析結(jié)果。只有將分析數(shù)據(jù)與經(jīng)營實(shí)際相結(jié)合,才能真正做出有利于企業(yè)發(fā)展的經(jīng)營決策,為企業(yè)更好地解決財(cái)務(wù)問題,最終達(dá)到業(yè)財(cái)融合的境界。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

民用飛機(jī)設(shè)計(jì)與研究(2020年4期)2021-01-21 09:15:02

紫禁城(2019年12期)2020-01-14 02:53:18

農(nóng)家書屋(2019年4期)2019-05-15 08:25:28

電影(2018年12期)2018-12-23 02:18:48

電子制作(2018年18期)2018-11-14 01:48:24

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

中國石油石化(2015年12期)2015-04-20 09:04:36

筑路機(jī)械與施工機(jī)械化(2014年8期)2014-03-01 03:00:54

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48