《魷魚游戲》救不了奈飛?

2022-02-15 01:03:25桫欏

電腦報 2022年5期

關鍵詞:內容

桫欏

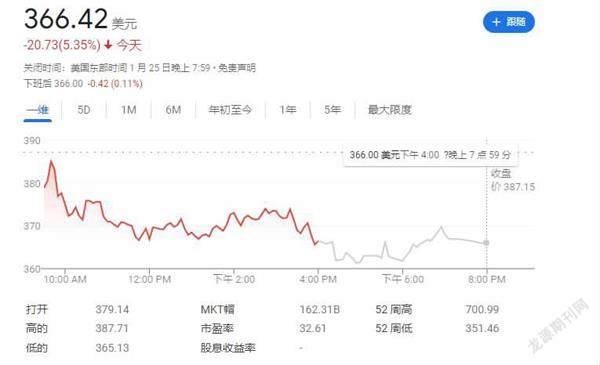

奈飛股價跌至366美元(1月25日當地時間晚8點),下跌超20%

1月21日納斯達克指數狂瀉,為科技股指數自2020年3月以來最糟糕的一周。此次下跌將納斯達克指數從2020年11月19日創下的跌幅紀錄擴大至 13%。奈飛(Netflix)股價在1月20日晚間報告訂戶增長放緩后下跌 22% 。這是這家流媒體巨頭自 2012 年以來的最大單日跌幅。其他流媒體緊隨其后,因為投資者在Netflix的消息面前評估了它們的增長前景。

其實在奈飛的報告發布之前,流媒體和其他科技股已經下跌,投資者表示回調可能尚未觸底。過去兩周,納斯達克指數一直處于調整的邊緣,因為債券收益率的快速上漲以及對美聯儲將多快收緊貨幣政策以對抗通脹的擔憂,削弱了投資者對科技行業的長期投入。

在納斯達克交易的股票中,約有72%較近期高點下跌至少 20%,這一水平被認為是熊市。比如互聯網業務公司的Zoom Video(云視頻)和DocuSign(電子簽名)等公司本月至少下跌 20%,過去六個月至少下跌 58%。

回到本篇提到的主角奈飛,究其原因,主要是四季報中的一個數據嚇壞了投資者——流媒體行業最看重訂閱數據,奈飛預計,新增用戶數僅250萬,遠低于上年同期的400萬,并且大幅偏離分析師預期的626萬。截至2021年底,Netflix訂閱用戶累計達2億2218萬,略低于目標。新增訂閱預期差的這近 400 萬,真的值一個20%的跌幅?奈飛的增長故事講不講得下去,需要我們回顧一下它的發展歷程。

二十多年前奈飛誕生時,它只是做著一個看似不起眼的 DVD 租賃生意。奈飛的聯合創始人撰寫《復盤網飛》一書,講述了這個點子的產生。本書的譯名并不好,書中其實沒有復盤太多,更多講的是創業故事,然后到上市便戛然而止。

在2000年以前,以百事達(Blockbuster)為首的線下影像店占據了美國影像租賃市場主流地位。而百事達為了提高DVD周轉率和庫存管理能力,會向客戶收取極其昂貴的延期費,這個延期費甚至比租賃費用還要貴,而且量也比較大,延期罰金占到百事達收入的10%。

奈飛的創始人雷德·哈斯汀斯在百事達的消費過程中就十分反感這個租賃延期費,認為這個大大影響了客戶的使用體驗。又因為他本身是一名軟件工程師,有互聯網背景,所以他就創立了奈飛這家沒有延期費的線上影像租賃公司,試圖用一種全新的模式顛覆掉百事達的業務。

以現在的眼光看,線上影像租賃業務更具優勢,但在2000年之時,線上租賃優勢不大。美國的互聯網行業興起于上世紀90年代,但直到2007年流媒體才開始興起。原因主要還是網速的限制,互聯網早期雖然能夠實現在電腦上觀看影片,但是受限于網速即時播放卡頓無比,大部分玩家依靠下載播放。而下載播放因無法保護內容版權,會導致盜版猖獗,所以沒有一家版權方會選擇該路徑。

2005年Youtube成立后,在市場上的大獲全勝,使得奈飛意識到用戶愿意犧牲一定清晰度來換取便利性,因此成立了第一家流媒體長視頻公司。奈飛之后選擇在流媒體業務如日中天的時候進入競爭極其激烈的版權制作領域,其實與Starz的合作有一定關系。

2008年奈飛和美國有線電視臺Starz以3000萬美元簽下五年的版權授權合同。2011年,奈飛請求提前續約,Starz眼紅前者在流媒體領域取得的巨大成功,認為自己在過去的交易中吃了大虧,因此開價3億美元,從而導致合作破裂。這筆交易使得奈飛意識到掌握上游優質版權的重要性,從而在同年宣布進入版權制作領域,也開啟了一個新的時代。

奈飛原創電影的生產模式,分為參與投資、購買整體版權兩種,前者奈飛深度參與其中,后者則買下全球發行權。

第一種播出方式,僅在奈飛上播放的流媒體電影,大部分是原創電影。第二種,個別項目在院線和奈飛同時上映,如《臥虎藏龍2》《無境之獸》等,但幾乎被傳統院線排擠在外。還有就是為了參加國際獎項,不得已必先在院線上映之后登陸流媒體平臺,如《愛爾蘭人》《婚姻故事》等。

奈飛把自己的未來和資金都押在了高質量的原創內容上,這是2017年前后業界共識。奈飛的原創電影與較早開啟的原創劇集思路類似,通過不斷加大資金投入,全方位嘗試各種題材,敞開各種合作模式,與全球不同類型導演合作,在搭建大量中等體量影片、豐富自己龐大內容庫的同時,再聚焦在幾部頭部精品上,以期破圈從而對抗傳統影業。

繞開2015年的兩部開山之作,2016年奈飛真正開始小試牛刀,斥資3億美元打造了18部原創電影,卻未有任何建樹。失意的Netflix卻瘋狂地加大投入,2017年斥資89億美元用于內容生產,其中拿出近15億元美元打造了40部原創電影,依然未有爆款作品產出。《死亡筆記》《光亮》等多部超過5000萬美元的投資項目雖備受關注,卻全部陷入負面口碑危機。

2018年,奈飛豪擲120億美元投入內容生產,其中85%(102億美元)用于原創電影和劇集,原創電影成本超過40億美元,此前定下80部產量的目標雖沒有完成,但70部原創電影產量,幾乎是好萊塢六大電影公司的總和,奈飛已經成為全球最大(數量)電影片商。

更讓Netflix感到驕傲的是,它加入了美國電影協會,正式打破了之前由迪士尼、華納、索尼等六大傳統電影公司壟斷的局面。雖然奈飛與北美傳統院線的矛盾更加激烈,但躋身“電影豪強”、革新傳統電影產業的目標已初顯成果。

2021年的奈飛保持了高水平的劇集輸出,大熱劇集《魷魚游戲》估計對奈飛來說價值近9億美元。這部韓國生存驚悚片在播出的第一個月收視率創下奈飛史上同期之最,有超過1.32億用戶觀看,而《魷魚游戲》的制作成本約為2100萬美元。

然而叫好聲的背后,出現了一個對奈飛來說很不利的發展趨勢——影視行業版權方和渠道方之間的邊界在逐漸模糊。首先,流媒體都紛紛涉入版權制作領域。Apple TV+投入60億美元生產原創內容,亞馬遜也收購了米高梅。

其次,版權方在流媒體的不斷侵蝕下,也開始建立自己的流媒體平臺。迪士尼旗下的流媒體平臺有Disney+、hulu、ESPN+。NBC旗下的流媒體平臺有Peacock,并且為了平臺的發展,NBC還從Netflix旗下高價收回了熱門輕喜劇《辦公室》的版權。HBO也推出了自己的流媒體平臺HBO Max,同時也高價收回了《老友記》的版權。

我們看到的是奈飛雖然之前憑借爆款作品獲得了市場上非常多的好評,并且實現了業績高增長的快速發展,但是同樣也面臨著長視頻企業所面臨的共性問題,這就是如何能夠持續不斷地輸出爆款內容,畢竟對于長視頻企業來說,爆款內容更多像是一個可遇而不可求的東西。到底能否出現爆款,對于任何一家長視頻平臺來說都是一個未知數,需要不斷地進行嘗試,所以無論是奈飛還是中國的愛優騰,其實都面臨類似的情況。

此外,隨著技術的不斷進步,傳統電視也在進化,越來越多的家庭安裝了網絡電視,實現了點播功能。這就意味著流媒體逐漸變成了接入互聯網的傳統電視臺。在好萊塢的滯后反擊中,奈飛享受了十年商業模式創新所帶來的競爭優勢,但是現在又要重新回到同一起跑線,重新回到優質內容的競爭中去。

奈飛需要更多的爆款內容來實現訂閱用戶的增長

猜你喜歡

科學大眾(2022年11期)2022-06-21 09:20:52

科學大眾(2021年21期)2022-01-18 05:53:48

科學大眾(2021年17期)2021-10-14 08:34:02

科學大眾(2021年19期)2021-10-14 08:33:02

科學大眾(2021年9期)2021-07-16 07:02:52

科學大眾(2020年23期)2021-01-18 03:09:18

科學大眾(2020年17期)2020-10-27 02:49:04

中國現代醫藥雜志(2020年12期)2020-01-08 16:42:06

中國現代醫藥雜志(2020年10期)2020-01-08 06:42:11

臺聲(2016年2期)2016-09-16 01:06:53