金融發(fā)展支持地區(qū)經(jīng)濟(jì)增長(zhǎng)的實(shí)證研究

——基于長(zhǎng)三角三省一市的比較分析

2022-02-10 08:35:46張守哲

綏化學(xué)院學(xué)報(bào) 2022年12期

張守哲 程 仁

(1.滁州學(xué)院經(jīng)濟(jì)與管理學(xué)院 安徽滁州 239000;2.中國(guó)人民銀行宜春市中心支行 江西宜春 336000)

長(zhǎng)三角地區(qū)是我國(guó)金融發(fā)展和經(jīng)濟(jì)增長(zhǎng)水平最高和最為活躍的地區(qū)之一,自2016年以來(lái),安徽省成為長(zhǎng)三角城市群的重要組成部分,因此,研究長(zhǎng)三角地區(qū)的金融發(fā)展和經(jīng)濟(jì)增長(zhǎng)之間的促進(jìn)作用、探究安徽進(jìn)一步融入長(zhǎng)三角地區(qū)具有重要意義。對(duì)金融發(fā)展與經(jīng)濟(jì)增長(zhǎng)關(guān)系的研究由來(lái)已久,隨著我國(guó)金融業(yè)的不斷發(fā)展國(guó)內(nèi)此類實(shí)證研究不斷增多。[1-5]我國(guó)多數(shù)學(xué)者認(rèn)為出金融發(fā)展可以促進(jìn)地區(qū)經(jīng)濟(jì)增長(zhǎng)。然而,我國(guó)部分學(xué)者認(rèn)為,金融發(fā)展促進(jìn)了經(jīng)濟(jì)增長(zhǎng)、經(jīng)濟(jì)增長(zhǎng)沒有促進(jìn)金融發(fā)展[5];也有研究指出,在經(jīng)濟(jì)相對(duì)發(fā)達(dá)的東部沿海地區(qū),經(jīng)濟(jì)和金融同方向增長(zhǎng),而相對(duì)落后的西部地區(qū),兩者則呈現(xiàn)反向變化。[2]本文選取長(zhǎng)三角江浙滬皖2006-2020年金融發(fā)展和經(jīng)濟(jì)增長(zhǎng)的相關(guān)數(shù)據(jù),建立指標(biāo)體系,運(yùn)用計(jì)量工具,進(jìn)行實(shí)證分析,最后在安徽推動(dòng)金融支持經(jīng)濟(jì)高質(zhì)量發(fā)展方面,提出一些有針對(duì)性的建議。

一、金融對(duì)經(jīng)濟(jì)發(fā)展的影響因素分析

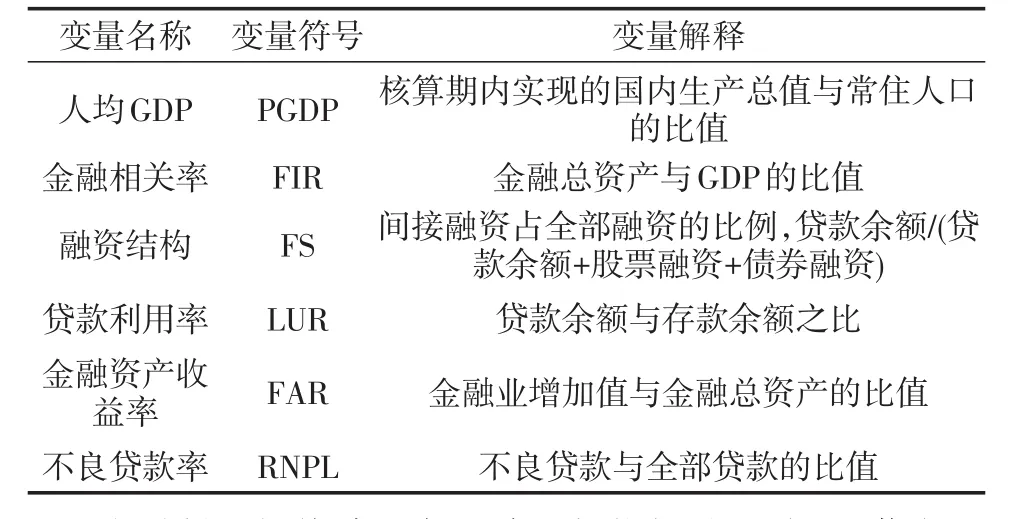

(一)變量選擇。

1.金融市場(chǎng)及基礎(chǔ)設(shè)施發(fā)展。采用金融相關(guān)率衡量金融市場(chǎng)的發(fā)展規(guī)模和發(fā)達(dá)程度;采用貸款余額與存款余額的比值表示貸款利用率,衡量信貸市場(chǎng)的相對(duì)規(guī)模,即資金的市場(chǎng)利用程度,較低的貸款利用率意味著金融市場(chǎng)的發(fā)展不夠完善,對(duì)經(jīng)濟(jì)發(fā)展的促進(jìn)作用受到限制。

2.融資方式與結(jié)構(gòu)。主要是指不同的融資主體與工具、載體以及由其產(chǎn)生的權(quán)利與義務(wù)。一般認(rèn)為,融資方式與結(jié)構(gòu)的對(duì)金融市場(chǎng)參與主體的融資行為有顯著的區(qū)別,整體而言,直接融資在風(fēng)險(xiǎn)釋放、融資效率方面有著明顯優(yōu)勢(shì);間接融資則在門檻準(zhǔn)入、流程審批上占據(jù)優(yōu)勢(shì)。采用融資結(jié)構(gòu)指標(biāo)反映金融市場(chǎng)融資方式與渠道建設(shè)程度,主要以間接融資占全部融資的比例表示。

3.金融發(fā)展效益。采用金融資產(chǎn)收益率來(lái)衡量金融發(fā)展的經(jīng)濟(jì)產(chǎn)出效應(yīng),金融發(fā)展效益越高表明其對(duì)經(jīng)濟(jì)增長(zhǎng)的促進(jìn)作用越大;采用不良貸款率測(cè)度經(jīng)濟(jì)發(fā)展對(duì)金融資產(chǎn)質(zhì)量的影響,表示經(jīng)濟(jì)發(fā)展而做出金融決策的代價(jià)。

表1 變量選擇及定義

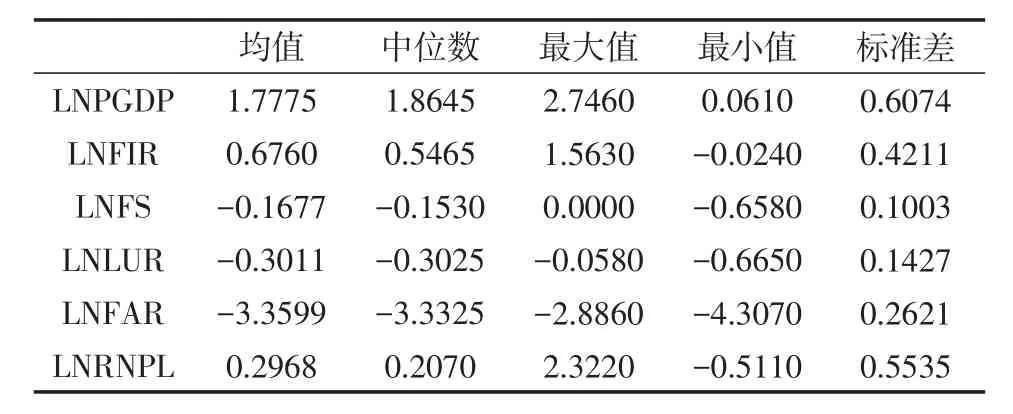

(二)描述性統(tǒng)計(jì)。本文采用安徽省、浙江省、江蘇省和上海市統(tǒng)計(jì)年鑒經(jīng)濟(jì)金融數(shù)據(jù),可有效避免因數(shù)據(jù)來(lái)源不一致或者不同數(shù)據(jù)統(tǒng)計(jì)采集方法導(dǎo)致的口徑、時(shí)間調(diào)整等因素導(dǎo)致數(shù)據(jù)出現(xiàn)較大差異的情況。選擇長(zhǎng)三角地區(qū)2006年至2020年期間4個(gè)樣本人均GDP、金融相關(guān)率等6個(gè)指標(biāo)數(shù)據(jù)組成面板數(shù)據(jù)。鑒于不同類型數(shù)據(jù)量綱存在較大差異性,對(duì)全部指標(biāo)進(jìn)行對(duì)數(shù)化處理。

表2 變量的統(tǒng)計(jì)性描述

數(shù)據(jù)基本上呈現(xiàn)區(qū)域穩(wěn)定性,受樣本時(shí)間序列跨度較大以及不同個(gè)體之間發(fā)展程度差異較大等因素影響,部分指標(biāo)數(shù)值差異程度較大,可能會(huì)對(duì)計(jì)量結(jié)果的準(zhǔn)確性造成一定影響。

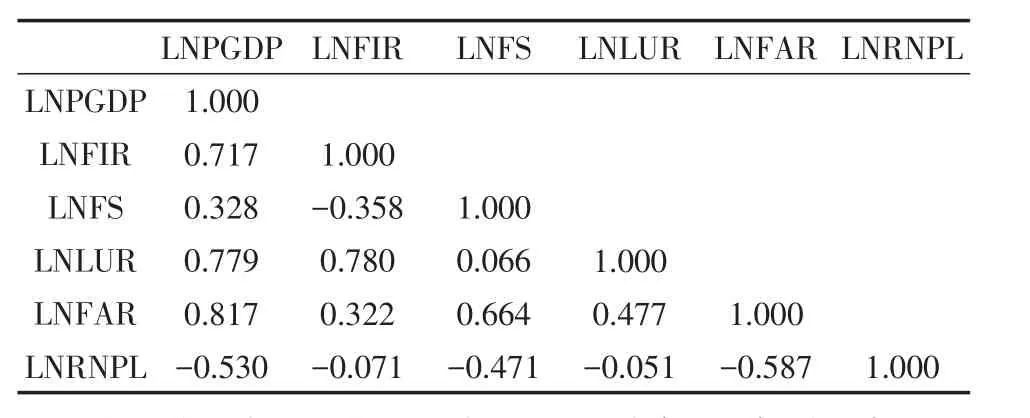

(三)變量之間的相關(guān)特征。表3列示了2006年至2020年各樣本之間人均GDP(PGDP)、金融相關(guān)率(FIR)、融資結(jié)構(gòu)(FS)、信貸利用率(LUR)、金融資產(chǎn)回報(bào)率(FAR)與不良貸款率(NPL)對(duì)數(shù)化之間相關(guān)系數(shù)矩陣。

表3 各金融變量相關(guān)系數(shù)

由上表可知,人均GDP與金融相關(guān)率、融資利用率以及金融效益之間存在較強(qiáng)的正向相關(guān)關(guān)系;金融相關(guān)率與融資結(jié)構(gòu)與不良貸款率之間存在一定的負(fù)相關(guān)關(guān)系;金融資產(chǎn)回報(bào)率與不良貸款率之間存在負(fù)向相關(guān)關(guān)系。上述結(jié)果表明經(jīng)濟(jì)金融變量之間存在相互依存關(guān)系。

二、實(shí)證結(jié)果分析

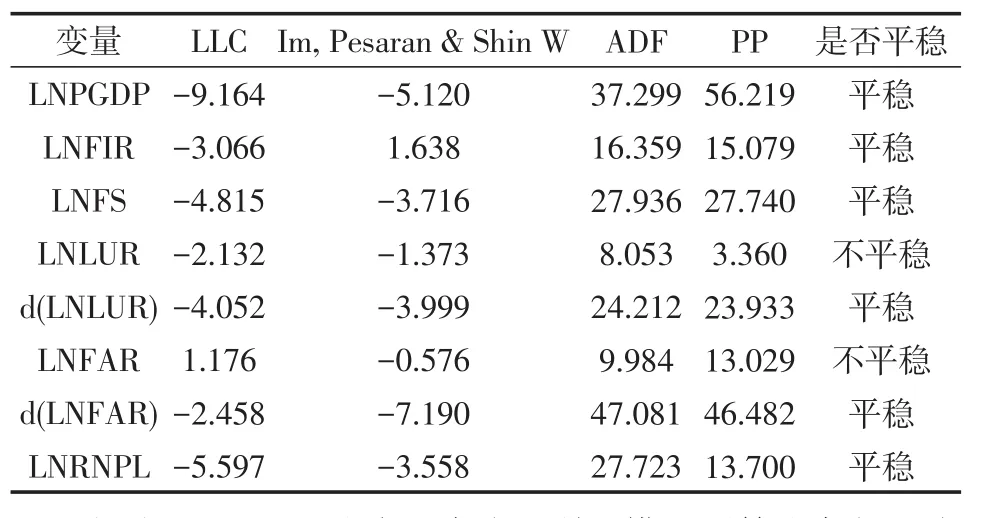

(一)變量平穩(wěn)性的單位根檢驗(yàn)。經(jīng)計(jì)量分析,變量中除LUR和FAR兩個(gè)指標(biāo)平穩(wěn)性檢驗(yàn)待定外,其余變量均序列平穩(wěn),故需對(duì)HEP和LE進(jìn)行進(jìn)一步分析,進(jìn)一步檢驗(yàn)顯示LUR和FAR一階差分序列平穩(wěn),故認(rèn)為數(shù)據(jù)大致是平穩(wěn)的。

表4 平穩(wěn)性檢驗(yàn)結(jié)果

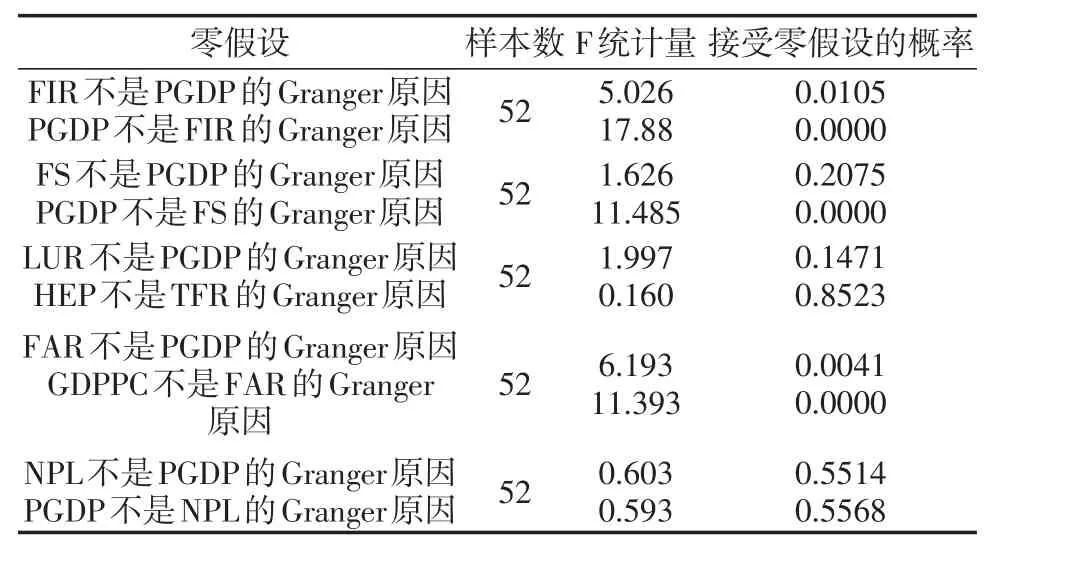

(二)Granger因果關(guān)系檢驗(yàn)。利用模型測(cè)算出各解釋變量與被解釋變量之間的相互變動(dòng)的關(guān)系,確定一些變量是否是另一些變量的原因,具體測(cè)量結(jié)果如表5。

表5 相關(guān)變量之間的Granger因果檢驗(yàn)結(jié)果(滯后階數(shù)n=2)

可見,F(xiàn)IR、FAR序列與PGDP序列之間存在雙向Granger原因;人均GDP是FS的Granger原因。

(三)計(jì)量模型設(shè)定。根據(jù)前文確定的面板數(shù)據(jù)以及對(duì),以2006年至2020年安徽、江蘇、上海和浙江三省一市的PGDP、FIR、FS、LUR、FAR、RNPL等6個(gè)自變量,PGDP為因變量,建立雙對(duì)數(shù)模型,如下:

經(jīng)EVIEWS對(duì)基礎(chǔ)數(shù)據(jù)計(jì)量,結(jié)果如下:

表6 回歸方程參數(shù)表

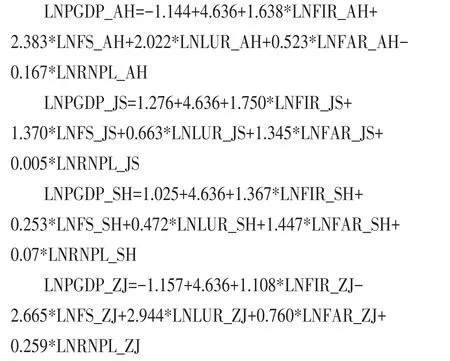

對(duì)應(yīng)所得方程如下:

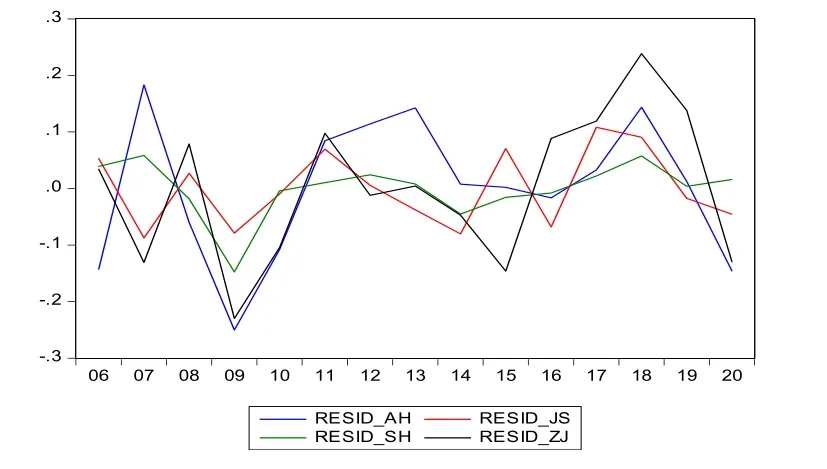

(四)協(xié)整檢驗(yàn)。對(duì)回歸模型的殘差進(jìn)行協(xié)整檢驗(yàn),測(cè)度回歸方程的可信程度。計(jì)量結(jié)果顯示,LLC檢驗(yàn)統(tǒng)計(jì)量為-9.16387,對(duì)應(yīng)的概率值為0.0000,因此可以拒絕“各截面回歸殘差具有相同單位根過程”的原假設(shè),其余的IPS檢驗(yàn)、Fisher-ADF檢驗(yàn)、fisher-pp檢驗(yàn)值對(duì)應(yīng)的概率值都為0.0000,因此可以拒絕“各截面回歸殘差序列都有一個(gè)單位根”的原假設(shè),可以確定INPGDP與LNFIR、LNFS、LNLUR、LNFARC、LNRNPL之間存在協(xié)整關(guān)系。

表7 協(xié)整檢驗(yàn)結(jié)果

L m,P e s a r a n a n d s h i n A D F-F i s h e r c h i-s q P P-F i s h e r c h i-s q-5.1 2 0 3 7.3 0 0 5 6.2 1 9 0.0 0 0 0 0.0 0 0 0 0.0 0 0 0 5 6 5 6 5 6 4 4 4

從圖中看出,各樣本之間的殘差基本上是圍繞0呈現(xiàn)對(duì)稱分布,可知解釋變量與被解釋變量之間存在協(xié)整關(guān)系。

圖1 對(duì)數(shù)模型擬合效果

顯示殘差大致圍繞0呈對(duì)稱分布,表明方程擬合效果較好。被解釋變量樣本人均GDP變化可由上述變量解釋。

(五)實(shí)證結(jié)果分析。通過對(duì)樣本2006年至2020年長(zhǎng)三角地區(qū)三省一市人均GDP與金融相關(guān)率、融資結(jié)構(gòu)等數(shù)據(jù)進(jìn)行測(cè)量分析,得出如下結(jié)論:

一是長(zhǎng)三角地區(qū)金融發(fā)展水平對(duì)經(jīng)濟(jì)發(fā)展均存在明顯促進(jìn)作用。上海市和江蘇省金融對(duì)經(jīng)濟(jì)發(fā)展促進(jìn)作用最為顯著。計(jì)量結(jié)果表明,長(zhǎng)三角地區(qū)三省一市金融對(duì)經(jīng)濟(jì)發(fā)展均存在明顯的促進(jìn)作用,其中上海市和江蘇省金融對(duì)經(jīng)濟(jì)增長(zhǎng)的交叉固定效應(yīng)分別為1.025和1.276,顯著高于安徽省和浙江省的水平。表明上海市和江蘇省金融發(fā)展水平較高,對(duì)經(jīng)濟(jì)發(fā)展的促進(jìn)作用更為顯著。

二是金融相關(guān)率、金融資產(chǎn)回報(bào)率與經(jīng)濟(jì)增長(zhǎng)之間存在交互正向促進(jìn)關(guān)系。以安徽省為例,在其它條件不變的情況下,F(xiàn)IR每上升或下降1%,人均GDP會(huì)上升或下降1.638%。金融市場(chǎng)的不斷完善、金融規(guī)模的擴(kuò)大以及融資方式與渠道的不斷創(chuàng)新都能顯著地提升金融相關(guān)率,也提升了金融服務(wù)實(shí)體經(jīng)濟(jì)的能力與水平。長(zhǎng)三角地區(qū)金融業(yè)增加值持續(xù)保持較快增長(zhǎng)使得金融資產(chǎn)回報(bào)率顯著提升,在其他條件不變的前提下,安徽省金融資產(chǎn)回報(bào)率每提高1%,人均GDP會(huì)增長(zhǎng)0.523%;縱向?qū)Ρ瓤矗不帐〗鹑谫Y產(chǎn)回報(bào)率處于較低水平,明顯低于浙江省0.760的水平,也顯著低于上海市1.477%、江蘇省1.345%的水平。

三是不同地區(qū)融資利用率與融資結(jié)構(gòu)對(duì)經(jīng)濟(jì)增長(zhǎng)的影響存在顯著差異。信貸利用率與經(jīng)濟(jì)增長(zhǎng)呈正向波動(dòng),表明貸款比例的提高對(duì)經(jīng)濟(jì)增長(zhǎng)具有顯著的促進(jìn)作用。安徽與浙江兩省貸款比例的提高對(duì)經(jīng)濟(jì)增長(zhǎng)促進(jìn)效應(yīng)最為顯著,分別為貸款占存款比每提高1%,對(duì)經(jīng)濟(jì)增長(zhǎng)的促進(jìn)作用會(huì)提高2.022%和2.944%。

三、關(guān)于安徽省金融促進(jìn)經(jīng)濟(jì)高質(zhì)量發(fā)展的建議

(一)加大金融對(duì)實(shí)體經(jīng)濟(jì)發(fā)展的支持力度。從上述實(shí)證分析發(fā)現(xiàn),安徽省金融對(duì)經(jīng)濟(jì)增長(zhǎng)的促進(jìn)作用明顯低于江蘇和上海。因此,安徽省要堅(jiān)持金融服務(wù)實(shí)體經(jīng)濟(jì)的理念,加大金融對(duì)實(shí)體經(jīng)濟(jì)的支持力度。具體包括:一是積極開展銀企對(duì)接,做大做強(qiáng)信貸總量,加大對(duì)省內(nèi)特色產(chǎn)業(yè)、重點(diǎn)領(lǐng)域和重點(diǎn)企業(yè)的信貸支持;金融機(jī)構(gòu)要進(jìn)一步優(yōu)化審批流程、簡(jiǎn)化審批手續(xù),確保重點(diǎn)企業(yè)、行業(yè)的信貸資金及時(shí)投放。二是調(diào)整優(yōu)化信貸結(jié)構(gòu),積極推動(dòng)綠色金融與普惠金融融合發(fā)展,提升金融服務(wù)實(shí)體經(jīng)濟(jì)的活力。相關(guān)職能部門要加強(qiáng)對(duì)省內(nèi)科技創(chuàng)新、綠色經(jīng)濟(jì)等行業(yè)的情況調(diào)研,金融監(jiān)管部門要引導(dǎo)金融機(jī)構(gòu)加大對(duì)綠色經(jīng)濟(jì)的支持力度。加大對(duì)農(nóng)村等金融發(fā)展薄弱地區(qū)的金融供給,鼓勵(lì)主要涉農(nóng)金融機(jī)構(gòu)加大對(duì)鄉(xiāng)村振興的投入,促進(jìn)安徽省金融穩(wěn)定與健康可持續(xù)發(fā)展。三是繼續(xù)深化利率市場(chǎng)改革。進(jìn)一步優(yōu)化金融營(yíng)商環(huán)境,提升金融服務(wù)實(shí)體經(jīng)濟(jì)的能力。

(二)推動(dòng)金融與科技的深度融合。充分發(fā)揮科技金融在服務(wù)與促進(jìn)經(jīng)濟(jì)發(fā)展中的突出作用。一是將金融與技術(shù)優(yōu)勢(shì)轉(zhuǎn)化為產(chǎn)業(yè)優(yōu)勢(shì)。省會(huì)合肥應(yīng)充分發(fā)揮在云計(jì)算、大數(shù)據(jù)等方面的優(yōu)勢(shì),促進(jìn)信息技術(shù)與金融的融合發(fā)展。二是以科技提升金融服務(wù)實(shí)體經(jīng)濟(jì)的能力。引導(dǎo)與鼓勵(lì)金融機(jī)構(gòu)利用信息技術(shù)進(jìn)行金融產(chǎn)品與服務(wù)創(chuàng)新,如開展線上信貸產(chǎn)品,線上審批、實(shí)時(shí)發(fā)放小額、專項(xiàng)信貸產(chǎn)品,提升金融產(chǎn)品與服務(wù)的應(yīng)用范圍與領(lǐng)域;提升農(nóng)村地區(qū)金融新型支付方式的應(yīng)用普及,通過建立金融服務(wù)站、電子設(shè)備終端等方式,充分釋放科技紅利。

(三)強(qiáng)化金融監(jiān)管與風(fēng)險(xiǎn)防控。在推進(jìn)金融發(fā)展的同時(shí),也要注意風(fēng)險(xiǎn)防控措施,不斷完善金融監(jiān)管體系,提升監(jiān)管效率與效能。一是穩(wěn)妥推進(jìn)金融風(fēng)險(xiǎn)防控機(jī)制,建立金融防火墻,防范高負(fù)債、高能耗產(chǎn)業(yè)、行業(yè)風(fēng)險(xiǎn)傳染到金融領(lǐng)域,造成金融波動(dòng);引導(dǎo)金融機(jī)構(gòu)合理確定單一產(chǎn)業(yè)、行業(yè)、企業(yè)的貸款集中度,穩(wěn)妥推進(jìn)房地產(chǎn)貸款集中度管理政策,確保房地產(chǎn)市場(chǎng)健康平穩(wěn)運(yùn)行;二是在發(fā)展新金融、鼓勵(lì)金融創(chuàng)新的實(shí)踐中,要把握創(chuàng)新與風(fēng)險(xiǎn)的關(guān)系。建立測(cè)試、容忍、檢查、糾正錯(cuò)誤的普惠金融創(chuàng)新管理體系,探索風(fēng)險(xiǎn)可控、范圍可控的金融發(fā)展新方式;三是注重金融跨周期與逆周期調(diào)節(jié),發(fā)揮金融對(duì)穩(wěn)增長(zhǎng)、穩(wěn)就業(yè)的帶動(dòng)作用。避免對(duì)受疫情影響而出現(xiàn)暫時(shí)經(jīng)營(yíng)性困難的行業(yè)、產(chǎn)業(yè)盲目采取抽貸、短貸、惜貸等做法,加劇企業(yè)經(jīng)營(yíng)困難和市場(chǎng)波動(dòng)。

四、研究結(jié)論

金融發(fā)展與經(jīng)濟(jì)高質(zhì)量發(fā)展密不可分。本文選取長(zhǎng)三角江浙滬皖2006-2020年金融發(fā)展和經(jīng)濟(jì)增長(zhǎng)的相關(guān)數(shù)據(jù),建立指標(biāo)體系,運(yùn)用計(jì)量工具,進(jìn)行實(shí)證分析。結(jié)果顯示長(zhǎng)三角地區(qū)金融發(fā)展與經(jīng)濟(jì)增長(zhǎng)之間存在著明顯的相互促進(jìn)作用,同時(shí),安徽與江浙滬之間存在著地區(qū)差異。因此,安徽應(yīng)當(dāng)從加大金融對(duì)實(shí)體經(jīng)濟(jì)發(fā)展的支持力度、推動(dòng)金融與科技的深度融合、強(qiáng)化金融監(jiān)管與風(fēng)險(xiǎn)防控等方面進(jìn)一步推動(dòng)金融促進(jìn)經(jīng)濟(jì)高質(zhì)量發(fā)展,以期實(shí)現(xiàn)全面融入長(zhǎng)三角城市群的目標(biāo)。

猜你喜歡

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2018年12期)2018-12-29 12:22:40

華人時(shí)刊(2018年23期)2018-03-21 06:26:00

中國(guó)工程咨詢(2016年10期)2016-01-31 03:12:10