我國經濟補償金制度的改進路徑

——與失業保險制度相協調

2022-01-21 13:30:24趙佩婕

北方經貿 2022年1期

趙佩婕

(河北經貿大學,石家莊050000)

一、經濟補償金制度類型比較

(一)法定義務型經濟補償金制度

在法定義務型經濟補償金制度中,經濟補償金是國家分配給用人單位的法定義務,是“用人單位幫助義務化或法定化”。采用此種制度的國家其經濟補償金制度以勞動者被動解除勞動合同為前提,具有適用范圍廣但標準低的特點,同時伴有成熟的失業保險制度。

法定義務型經濟補償金制度的法律根據是補償論,主要基于工業革命后雇傭自由原則下逐漸形成的工作財產權理論,有“類似財產權”的效果。當勞動者無過錯前提下被解雇時,其工作財產權受損,雇主應當給予補償。我國學者在此基礎上又將被損害的利益細分為勞動合同解除前損失、附著于工作本身的損失以及勞動合同解除后的損失。

總的來說,補償論從勞動者工作財產權受損出發,目的在于補償無過錯勞動者因解雇所受到的損失,但與勞動者工作財產權相對應的,雇主也擁有經營自主權,在雇主依法解除勞動合同的前提下,法定義務型經濟補償金制度賦予雇主更多義務,難以平衡二者關系。

(二)法律責任型經濟補償金制度

在法律責任型經濟補償金制度中,經濟補償金是國家為保障勞動者的合法權益而強行干涉用人單位與勞動者之間簽訂勞動合同的結果,是企業未能履行勞動合同規定的義務所承擔的責任。采用此種制度的國家其經濟補償金制度是以用人單位違反法律義務為前提,范圍相較于法定義務型更小,但同樣伴隨著發達的失業保險制度。

法律責任型經濟補償金制度的法理根據是懲罰論。懲罰論的前提限定為用人單位違法或不當解除勞動合同,是對違約行為的法定懲罰制度。懲罰論不僅顯現出國家對于勞動者工作財產權的肯定與保障,同時也規定了用人單位未能履約時所應負的責任,經濟補償金在某種程度上具有違約金的功能。

相較于補償論,懲罰論對勞動者工作財產權的保護范圍進行限縮,平衡了其與雇主經營自主權的關系,更具合理性。

(三)社會保障型經濟補償金制度

社會保障型經濟補償金制度基于憲法、勞動法對公民生存權保護的需要,國家要求用人單位在解除勞動合同時必須支付給勞動者一定的經濟補償,以幫助勞動者渡過失業和生活消耗、醫療費用無來源的階段。采用此種制度的國家沒有具體規定經濟補償金制度,采用雇主為雇員繳納社會保險費用的形式予以保障。此種制度下,雇員無論因為何種原因被解雇只要符合法定條件均可申領失業保險金,失業保險金的標準也較高。

社會保障型經濟補償金制度的法理根據是保障論。保障論適用的前提是解雇行為不存在損失,僅僅針對由此產生的額外風險和可能引起的生活負擔,對此給予被解雇勞動者以生活保障。

二、我國經濟補償金制度現狀及問題

依照我國現行勞動合同法的規定,我國目前的經濟補償金制度屬于法定義務型,即適用范圍為依法解除或終止勞動合同。在學理根據方面,學界還未有統一觀點,但勞動合同法釋義將其歸類為保障論,以幫助勞動者在失業階段維持基本生活為目的。在我國失業保險制度建立健全過程中,經濟補償可以有效緩解失業者的焦慮情緒和生活實際困難,維護社會穩定,形成社會互助的良好氛圍。經濟補償不同于經濟賠償,它不是一種懲罰手段。從釋義中可以看出,我國經濟補償金制度是失業保險制度建立健全過程中補充適用的制度,隨著失業保險的完善應逐漸減少適用比重,逐漸過渡為以失業保險為主要保障方式,但從目前的實踐來看并非如此。同時,此種制度錯位也帶來了多種問題,在本次疫情中尤為明顯。

(一)我國經濟補償金制度現狀

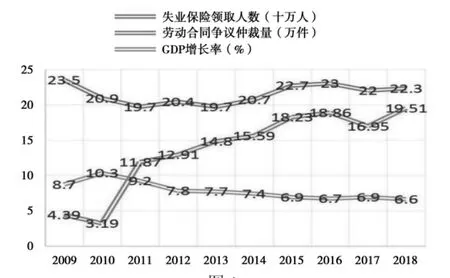

1.近十年來經濟補償金及失業保險制度實施情況。1986 年以來,我國一直采用經濟補償金與失業保險并行的方式來作為勞動者經濟保障制度,但從實踐情況來看,經濟補償金制度并未如立法初衷一樣充當補充適用的角色,反而影響了失業保險的適用。一般來講,失業率與國家經濟狀況呈負相關態勢,經濟狀況越好失業率越低,反之亦然。而失業保險和經濟補償金的適用情況與失業率呈正相關態勢,由此可通過統計近年來國內經濟情況與失業保險及經濟補償金適用情況來分析兩項制度在勞動者經濟保障中的作用。通過選取近十年的國內生產總值增長率、失業保險金領取人數及勞動合同爭議仲裁案件數(見圖1)對比分析發現,勞動合同爭議案件量與國內生產總值增長率呈負相關態勢,失業保險領取人數與經濟狀況則無明顯聯系,說明我國目前依然是以經濟補償金作為主要救濟方式,失業保險并未起到主導作用。

圖1

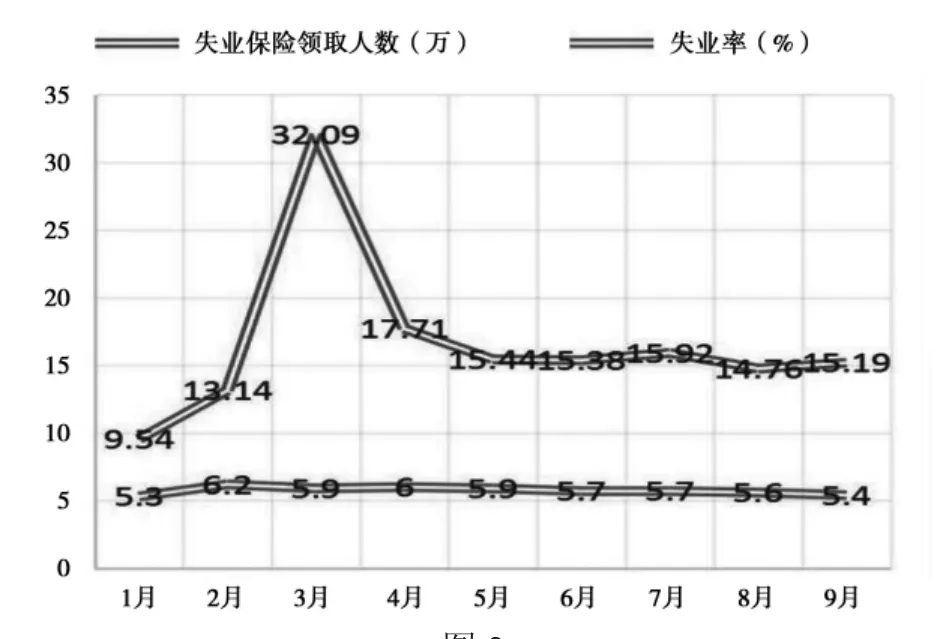

圖2

2.新冠疫情期間失業保險領取情況。2020 年年初受新冠疫情影響,各個企業紛紛出現供應鏈斷裂等經營問題,失業率較往年同期有所上升,通過統計1 月至9 月的失業率及失業保險領取人數可以發現,二者波動并無明顯關聯性,說明失業保險在應對危機時并未起到應有的應對作用,失業保險制度的失靈對應的就是經濟補償金制度的過度適用。

(二)經濟補償金制度過度適用引發的問題

1.企業用工成本高。經濟補償與失業保險雖然都需要企業支付一定款項,但對于企業而言所需成本卻有所不同。經濟補償不考慮支付時企業的經營情況及資金鏈狀況,單純依據勞動者解除或終止合同的情形適用,在本次疫情等突發公共事件時期,對于本就面臨資金鏈斷裂的企業無疑是雪上加霜。而失業保險基金作為社會保險基金是依照大數法則進行制度設計,在企業正常經營時期由企業和員工共同繳納保險金以建立資金池,在企業虧損時期可通過提取適用保險基金保障下崗員工生活,對于有經營困難的企業而言不會造成額外風險。

2.易引起勞動爭議。失業保險由社會保險基金進行發放,故企業與個人間的爭議不大,而經濟補償款由于其支付主體和領取條件、金額標準等爭議性問題更易引發沖突。我國近年來的勞動爭議案件受理數大體呈上升趨勢,由2000 年的135 206 件上升至2018 年的894 053 件,增長了6.61 倍,其中經濟補償糾紛為主要案由。2018 年解除、終止勞動合同爭議案件受理數為195 063 件,較2000 年增長了6.3 倍。由于推定解雇、雙倍賠償等制度設計的存在,在條件和實際情況較為模糊時,勞動者出于利益考量可能選擇訴訟途徑獲取更大利益。如《勞動合同法》規定,用人單位未及時足額支付勞動報酬時解除勞動合同也可獲得經濟補償。這一條件較原《勞動法》規定的嚴重違約和嚴重侵權條件更為寬泛,提高了勞動者通過訴訟獲取雙倍賠償的積極性。

3.突發事件中企業風險大。2020 年初新冠疫情暴發,隨之而來的是各地政府主導和人民配合的減少社交活動等舉措,社會活動的減少使得旅游業、餐飲業等第三產業直接受損。隨著疫情在全球的蔓延,早已全球化的供應鏈出現斷裂,供給與需求都受到巨大影響。在此情況下,抗風險能力較弱的中小企業首先面臨著破產的風險,就2 月份中小企業發展指數(SMEDI)來看,僅為76.4,較上月大幅下降16.2 點,是自2010 年第二季度開始調查以來最低紀錄,包含的8 個分行業指數全部下降,分項指數1升7 降。由此可見,疫情初期由于停工停產的影響中小企業生存困難倍增。2020 年2 月初,清華大學對中小微企業進行了問卷調查,調查顯示被調查企業中37.0%的企業賬上現金余額僅可維持1 個月,31.6%的企業可以維持2 個月,17.2%的企業可維持3 個月,其中員工工資、保險及租金、貸款成為企業的主要資金壓力。在此種公共突發事件中,企業本來就面臨資金鏈斷裂風險,裁員以維持經營是多數經營困難企業的路徑選擇,但隨之而來的是經濟補償金支出,使得企業經營風險進一步加大。

三、解決路徑

(一)解決路徑選擇

目前,多數國家選擇經濟補償金制度與失業保險制度并行的方式,美國、日本等國則僅適用失業保險金制度。僅適用失業保險金制度于企業而言負擔更輕,在企業面臨突發事件、資金鏈問題時風險更小,無論對于企業運營還是勞動者權益保護都更有益,但以我國目前的社會保險水平來看,單一適用失業保險制度難以保障籌資規模,籌資壓力較大。故可分階段進行改革,短期內依舊實行經濟補償+失業保險的并列模式,逐步增強失業保險適用占比,最終實現失業保險為主要保障方式、經濟補償金制度為補充的長期目標。

(二)具體方案

1.縮小經濟補償適用范圍。逐步縮小經濟補償金的適用范圍,就目前的法律規定來看,應將高級管理人員剔除出經濟補償金的適用范圍,經濟補償金制度作為典型的傾斜保護制度應主要保護相對于企業處于顯著弱勢的低收入勞動者,高級管理人員收入水平高、再就業可能性大、失業期間基本生活有保障,無需用人單位承擔向其支付經濟補償金。另外,應取消依法宣告用人單位破產支付經濟補償金的規定。用人單位依法宣告破產的條件為資不抵債,在此情況下用人單位實際上無法支付經濟補償金,反而易激發沖突,應首先將此種情況轉入失業保險的保障范圍,在實質維護勞動者權益的同時減少糾紛沖突。長期來看,可借鑒德國將經濟補償金適用范圍逐步縮減至違法解雇情形。德國《解雇保護法》第一條規定,如果雇員認為用人單位解雇行為不具有“社會正當理由”,可訴請法院判定無效,而社會正當理由則主要指雇員人身原因、雇員行為以及雇主明顯經營原因。若法院認為解雇事由符合社會正當理由則雇主無需支付經濟補償金。

2.適當降低勞動合同經濟補償金標準。我國目前并無關于經濟補償金領取資格期的限制,在未滿12 個月工作時間的情況下也可以按照實際工作月數進行計算。無限制地支付經濟補償在加重企業負擔的同時也未將受領人需求程度與急迫性納入考量范圍,導致涉及面廣但缺乏針對性的問題。在此方面,可以借鑒英國的遣散費制度標準,將雇員按照工作時年齡和工作年限加以區分,在年齡不足22 歲的工作期間,每工作1 年獲得半周的工資;在22 歲和41 歲的期間,每工作1 年獲得1 周的工資;在年齡超過41 歲的期間,每工作1 年獲得一周半的工資。但以上金額的計算不得超過法定的最高工資以及20 年的工作期限。這種基于社會性分析得出的年齡分層設計更符合勞動者分層理論,與勞動者勞動學習能力、再就業可能、家庭負擔等因素關系更為密切,更能保障制度滿足立法預期。

3.逐步擴大失業保險的覆蓋面

依照人力資源和社會保障部的統計公報顯示,2019 年年末全國就業人數為77 471 萬人,失業保險參保人數僅為20 543 萬人,低于養老保險及工傷保險參保人數。可見從參保人數來看,失業保險并不能形成對勞動者的覆蓋性保障,究其緣由還在于我國失業保險制度規定的缺陷。在待遇標準方面,我國要求低于當地最低工資標準、高于城市居民最低生活保障標準,將國外通常標準即以社會平均工資水平為基礎按比例發放更低。2018 年我國失業保險金人均1266 元/月,城鎮單位就業人員平均工資6 872 元/月,失業保險金替代率僅18.4%。過低的保障水平使得用人單位及勞動者在投保時難免權衡投入回報比,故提升失業保險覆蓋面首先應提高失業保險金標準。此外,依照現行失業保險條例規定,農民合同制工人個人不繳納失業保險費,這一制度設計是針對農民工流動性強的情況,但目前隨著社會發展,城鄉一體化不斷推進,農民工市民化現象普遍,實證研究顯示,農民工失業后,選擇返鄉投靠土地保障的比例僅有13%,而選擇繼續在城市尋找工作的占84%,即失業后絕大多數農民工都將留在城市,故應統一農民工與城鎮居民同等權益。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

華人時刊(2018年23期)2018-03-21 06:26:00

福利中國(2017年4期)2017-02-06 01:18:21

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中國衛生(2016年3期)2016-11-12 13:23:22

中國民政(2016年10期)2016-06-05 09:04:16