中國式影子銀行影響貨幣創造機制的研究

2022-01-18 08:44:30王軻賈泰寧何鳳嬌河北金融學院

品牌研究 2021年35期

關鍵詞:銀行

文/王軻 賈泰寧 何鳳嬌(河北金融學院)

一、引言

隨著利率市場化的推進,尤其是2014年央行實施寬松的貨幣政策以來,銀行及非銀行金融機構通過同業投資、委外貸款等方式擴張資產,影子銀行規模得以快速發展,據穆迪報告統計,截至2017年底,中國影子銀行資產規模達到65.6萬億元,占中國GDP的79.3%,影子銀行既在一定程度上支持了實體經濟發展,也在金融系統內部快速積累了風險,受到了監管的密切關注,成為社會融資的重要組成部分。影子銀行業務不斷參與貨幣創造,派生出一般性存款,使得商業銀行的信貸資產不再是貨幣創造的唯一渠道,作為貨幣中介目標的廣義貨幣供給量的可控性或被削弱,貨幣政策傳導時滯增加。所以,系統地研究中國式影子銀行對貨幣創造機制的影響具有重要意義。

國內外學者的已有研究為本文擬進行的實證檢驗提供了豐富的文獻素材。國外學者在影子銀行(主要以資產證券化、貨幣市場共同基金及回購協議形式存在)的貨幣創造機制方面做出了很多研究。Gorton[1](2009)從機構視角研究影子銀行的貨幣創造過程,認為影子銀行可以放大整個貨幣創造體系的貨幣創造能力;Landau[2](2009)、Stanton and Wallace[3](2010)指 出,影子銀行擴張了金融機構的資產負債表,使其成為順周期的新來源;Zoltan Pozsar et.al[4](2010)剖 析 影子銀行的貨幣創造機制,認為影子銀行會影響正規銀行貨幣創造的傳導渠道和傳導機制,使得正規銀行貨幣創造機制比傳統理論中的貨幣創造機制要復雜得多;Sheng[5](2011)運用大量數據證明影子銀行系統會放大貨幣供應量,并提出貨幣供給量應該是M2與影子銀行之和;Gennaioli et al.[6](2013)認為,銀行利用資產證券化無風險債務交易擴大了資產負債表;Alan Morieira和Alexi Savov[7](2017)認為,投資者將影子銀行發行的短期債務等同于類貨幣,類貨幣需求的增長促使影子銀行具有貨幣供給功能。

與歐美以證券化為核心的影子銀行體系不同,我國影子銀行從商業銀行業務衍生而來,本質仍然是與貸款相同的資產創造負債的信用貨幣創造行為,對此國內學者結合我國國情在貨幣乘數和貨幣創造機制方面也展開了豐富的研究。解鳳敏、李媛[8](2014)認為,在社會需求擴張階段,影子銀行體系可以有效補充銀行信貸不足,當社會總需求緊縮時,影子銀行體系又對商業銀行的信貸起到信貸作用。孫國鋒、賈君怡[9](2015)從銀行影子信用創造出發,發現以銀行為主導的銀行影子以不規范的會計記賬手段,將本質上作為信貸資產的信貸資產隱匿在同業資產、股權及其他投資項下,具有信用貨幣創造功能。肖衛國、蘭曉梅[10](2019)將理財產品和同業業務作為影子銀行代表,認為其規模同貨幣供應量、貨幣乘數正向增長。孫維仁[11](2018)分析影子銀行分流商業銀行存款,改變信用創造影子銀行預留扣減率升高,削弱了銀行信用創造的能力,法定存款準備金率和超額存款準備金率之和可能低于影子銀行的預留扣減率,從而影子銀行在其規模的擴張總體上減少了貨幣供給。

在國內外學者豐富的研究文獻中,不乏證明影子銀行能夠在一定程度上緩解資金供給不足,但是也提高了金融風險,改變了傳統銀行貨幣創造功能的成果。然而,中國的影子銀行與發達國家的影子銀行存在很大差異,對于我國影子銀行的內涵,目前理論上還沒有一個統一的認識,但是大部分學者認為,中國式影子銀行不具備發達國家影子銀行以資產證券化為核心的特征,在影響貨幣創造的過程中表現出一定的特殊性。本文將借鑒孫國峰、賈君怡(2015)對影子銀行的界定代替中國式影子銀行來研究問題。

在此基礎上,本文將中國式影子銀行如何作用于貨幣乘數、進而影響整個貨幣創造機制試圖展開的研究結合起來,通過分析中國式影子銀行的主要表現形式及其貨幣創造渠道,將中國式影子銀行引入銀行存款創造模型,并展開實證分析,探討中國式影子銀行對貨幣創造機制的影響。

二、中國式影子銀行的貨幣創造渠道

按合作的同業通道企業類型,中國式影子銀行業務可劃分為以銀行為通道的同業業務及以信托公司、基金公司、證券公司、保險公司等非銀行金融機構為通道的同業業務和投資業務。

以銀行為通道的同業業務,即銀銀合作,其運作模式主要是通過銀行之間票據買入返售、同業代付,將原屬于企業貸款及墊款的資產通過騰挪,轉換到同業項下的買入返售、存放同業及拆除資金科目之中。具體業務包括信貸資產雙買斷、票據買入返售、同業代付、買入轉售等。

以信托公司、基金公司、證券公司、保險公司等非銀行金融機構為通道的影子銀行業務可劃分為同業渠道和投資渠道,前者的運作模式主要是通過銀行信托貸款和信貸資產各類受益權的轉讓和買入返售以及資管計劃的成立,將原屬于企業貸款及墊款的資產通過騰挪,轉換到同業項下。后者的運作模式主要是通過銀行向非銀行金融機構提供類似貸款的融資,經過金融機構間的操作,將資產轉讓計入投資項下的應收款項類投資或者直接不計表內,繞過監管部門對信貸規模的監管。具體業務包括信托受益權轉讓、信用掛鉤收益呼喚產品(TPS)、券商定向資產管理計劃、基金特定資產管理業務等。

接下來本文將從資產負債表角度,分析以這兩類同業企業作為通道所進行的貨幣創造過程。

(一)以銀行為通道的中國式影子銀行貨幣創造

受信貸約束或者資金投向限制等因素的影響,銀行可能不能向某些企業直接放貸,為此銀行選擇以其他銀行作為通道企業,借用另一家銀行的通道間接放貸,這樣,原本該在資產方記為貸款的項目轉變為同業,從而可以規避監管約束。

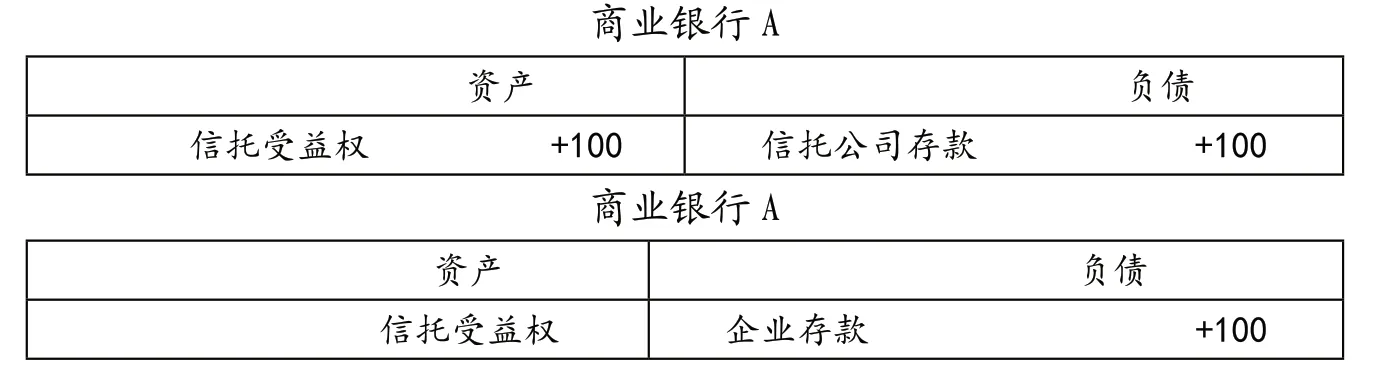

例如,某企業向商業銀行A貸款,但銀行A受貸款投向限制不能直接放貸。銀行A委托銀行B提供通道服務,向企業提供融資,銀行A承諾未來向銀行B歸還本金和利息。此時,如表1所示,銀行A資金尚未發生變化,銀行A的資產負債表并未發生變化,只在表外記下還本付息的承諾;銀行B因為提供資金,其資產端增加同業拆出科目,負債端增加企業的存款,同時企業多了相同金額的貸款,故貨幣得到創造。

表1 以銀行為通道的貨幣創造 (單位:元)

(二)以非銀行金融機構為通道的中國式影子銀行貨幣創造

依照資產科目的不同,以非銀行金融機構作為通道機構的影子銀行業務可以被劃分成同業渠道和投資渠道。在同業渠道中,銀行以同業拆借、同業存放和買入返售中的任何一種方式,向非銀行金融機構融出資金,同時在負債方等額增加其他金融機構的存款,再通過委托貸款等方式轉為企業存款,其在貨幣創造的效果上與銀銀合作相似。

在投資渠道中,銀行以非銀行金融機構作為對手方,將本應計入貸款科目下的資產隱匿于投資資產下。如表2所示,銀行A委托信托公司設立一個投資于企業的信托產品。銀行A通過購買信托產品把資金轉移給信托公司,信托公司把資金再轉給企業。此時,銀行A購買信托產品,企業多了相同金額的存款,故銀行A負債端增加企業的存款、資產端增加“應收賬款”或“可供出售類金融資產”科目,貨幣得到創造。

表2 以非銀行金融機構為通道的貨幣創造—投資渠道 (單位:元)

可以看出,中國式影子銀行雖然參與的機構種類較多,涉及的資金流向較多,但本質上還是商業銀行的信貸業務。即使交易結構復雜、資金鏈條復雜,資金的提供者都是銀行,最終獲得資金的是一些無法通過正常的表內借貸獲得資金的企業。從中參與的其他機構只是起了一個“通道”的作用,獲取通道費用,并沒有起到實質的作用。因此,銀行才是貨幣創造的主體。

三、中國式影子銀行影響貨幣乘數的機理分析

下文以中國式影子銀行體系與貨幣乘數變動的實際狀況為基點,借鑒解鳳敏、李媛(2014)的研究,將影子銀行納入貨幣乘數模型,定性分析中國式影子銀行活動對貨幣乘數的影響機理和動態特征。

假設1:金融機構體系由一個中央銀行、眾多商業銀行和影子銀行組成;

假設2:社會公眾不持有現金,商業銀行不持有超額準備金,但須按要求向中央銀行繳納r比例的法定準備金;

假設3:因不受資本充足率、法定存款準備金及投資方向等各種商業銀行監管制度約束,影子銀行可給予客戶更高回報率,吸引客戶將銀行存款分流至影子銀行,其分流存款占銀行總存款之比為影子銀行漏損率s;

假設4:影子銀行從吸收資金中預扣部分比例作為償付保證,預留資金占負債之比即預留扣減率a;

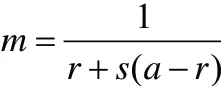

假設5:影子銀行僅為信用中介而無支付中介功能,經由影子銀行貸出的資金最后將以存款形式回流至商業銀行。上述假設中r、s、a取值范圍均在(0,1)區間。為此,引入影子銀行后貨幣乘數為:

m分別對r、s、a求偏導,可以證明:

可見,影子銀行預留扣減率a和影子銀行漏損率s是貨幣乘數的兩個關鍵因素。當影子銀行預留扣減率降低時,貨幣乘數擴大,反之則減小。影子銀行漏損率與貨幣乘數的關系依賴于法定存款準備率與預留扣減率的相對大小,若法定存款準備率顯著高于預留扣減率,則影子銀行規模越大則越傾向于增加貨幣乘數,反之則相反。

四、實證分析

(一)變量與數據

選取委托貸款、信托貸款、未貼現票據之和作為中國式影子銀行的規模(S),選取廣義貨幣M2作為貨幣供給(M)的度量指標。分別選取大型存款類金融機構存款準備金率和金融機構超額存款準備金率作為法定存款準備金率(R)和超額存款準備金率(E)的代理變量。

數據研究樣本期確定為:2008年1月至2017年12月。自2008年1月起對中國式影子銀行相關數據的統計開始系統和規范,因此樣本起點確定為2008年1月;2018年資管新規的出臺,使得中國式影子銀行絕對規模開始大幅回落,研究以此時中國式影子銀行的規模對貨幣供給的影響代表性不強,因此數據的選取截止到2017年12月。

所有數據來源于Wind數據庫,為消除季節特征,采取X12方法對數據進行了季節調整。

(二)平穩性檢驗

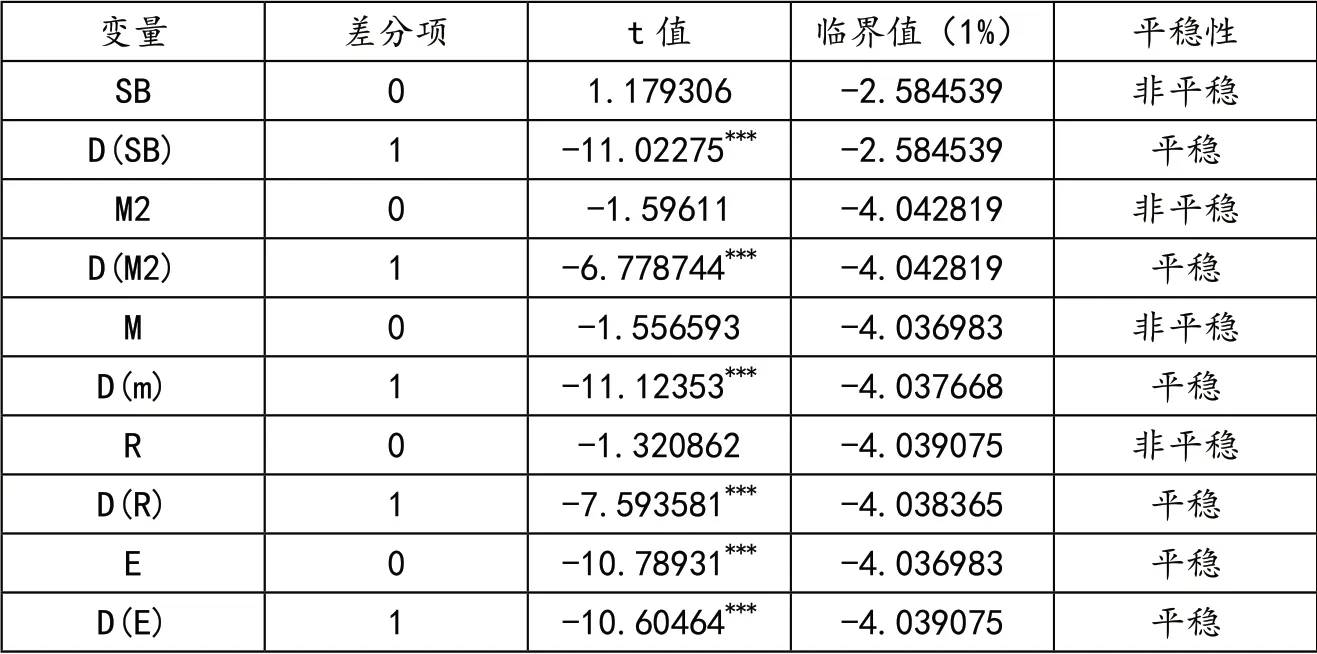

在進行實證分析前,必須對數據進行平穩性檢驗,避免出現偽回歸的現象。先對月度貨幣供給增速M、月度影子銀行規模增速S、月度法定存款準備金率R和月度超額存款準備金率E進行ADF檢驗。

如表3所示,貨幣供給M、影子銀行規模S、法定存款準備金率R和超額存款準備金率E的ADF統計量都大于10%顯著性水平的臨界值,變量的水平值是非平穩的。而其一階差分序列DM、DS、DR、DE的ADF的統計量都小于5%顯著性水平的臨界值,拒絕原假設,是平穩的,因此上述4個變量均滿足一階單整,均為I(1)序列。

表3 變量ADF檢驗結果

通過考察5%的顯著性水平下1-10 階 VAR 模 型 的 LR、FPE、AIC、SC 和 HQ 值,依據對應準則而選用出的滯后階數。結果顯示,超過一半的準則顯示滯后階數應確定為2階。因而可將 VAR 模型的最優滯后階數判定為 2 階,因而下面將進行穩定性檢驗。

(三)穩定性檢驗

當判斷模型是否具有穩定性,一般來說我們需要借助 AR 特征多項式的根來考察其能否落在單位圓內。由圖1可知,全部的藍色圓點(特征根)都位于單位圓內,因此設定的 VAR 模型是較為穩定的。因而我們所選取的經濟變量共同構成的系統是穩定的,為后文進行脈沖響應分析奠定了基礎。

圖1 VAR模型穩定性檢驗

(四)脈沖分析

在VAR模型中分析變量間的動態關系時,借助脈沖響應,考察單個變量的標準變化對系統內其他變量造成沖擊的動態關系,脈沖響應圖的橫軸為沖擊的滯后期數,縱軸代表變量的變化,藍線代表脈沖響應函數,以下是中國式影子銀行規模的一個標準差正向沖擊對廣義貨幣乘數和廣義貨幣供給的沖擊效應。具體見圖2和圖3。

由圖2可知,當貨幣乘數m受到影子銀行的一個單位的正向沖擊后,將對貨幣乘數產生負向影響,但在滯后1期才引起貨幣乘數m下降,即具有一定的實質性,且達到最小值,之后逐漸減弱,影響具有一定的持續性,這說明影子銀行會對貨幣乘數造成負面效應。

圖2 貨幣乘數m對影子銀行SB的脈沖響應分析

由圖3可以發現,當貨幣供給M2受到影子銀行的一個單位的正向沖擊后,將對貨幣供給M產生正向影響,在滯后2期后引起貨幣供給M下降,之后逐漸減弱,且在第 3期到達最低值,隨后負向沖擊減弱并有向上的趨勢。這說明在短期內,影子銀行規模的增加提高了貨幣的供應量,但長遠來看降低了貨幣供給量。

圖3 廣義貨幣供給M2對影子銀行SB的脈沖響應分析

出現以上情況的原因是:我國影子銀行能夠創造信用貨幣,這會使社會總體貨幣供給量增加。然而該部分流動性沒有被納入 M2 的統計和監控范圍內。另外,影子銀行對傳統銀行信貸資金的分流,使傳統銀行的貨幣擴張能力大大下降,貨幣乘數下降,實際的貨幣供應量M2 可控性被削弱,貨幣供應量有所降低。

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31