綜合能源項目財務評價參數研究及應用

2022-01-06 08:52:38呂晶

電力勘測設計 2021年12期

呂 晶

(中國電力工程顧問集團華北電力設計院有限公司,北京 100120)

0 引言

當前社會用能需求呈現多元化的趨勢,同時為了構建清潔低碳、安全高效的能源體系,綜合能源項目逐漸興起。在綜合能源項目前期工作中,通常需要進行大量的方案比選,根據不同方案的邊界條件,多次測算項目經濟性,確定最優方案。綜合能源項目集成了電、熱、冷、氣等多類型能源形式,項目具有多種產品和消耗品,需要對項目整體或子項目進行財務評價。為了能夠客觀準確地反映項目的經濟性,本文探討部分財務評價參數的計算規則,對一些財務評價參數進行約定和調整,使其便于計算。在此基礎上,利用筆者單位組織編制的Excel財務評價模型,對綜合能源項目的多個子項目和整體項目進行財務評價。該模型經過數個電力工程項目的應用實踐檢驗,計算結果可靠。

1 財務評價參數

本文根據綜合能源項目的特點,對資本金比例、計算期、折舊攤銷、流動資金、收入與成本等財務評價參數進行約定和調整,使計算過程簡便,并將調整后的參數應用到財務評價模型中。

1.1 資本金比例

DL/T 5435—2019《火力發電工程經濟評價導則》(以下簡稱《導則》)[1]規定,火力發電資本金比例不低于動態投資的20%,動態投資包括靜態投資和建設期利息。在計算資本金和貸款金額的時候,就需要迭代試算資本金數額,使結果滿足資本金比例等于動態投資的20%,此過程計算量大。對于綜合能源項目,在計算時可以按照靜態投資的20%作為資本金進行計算,結果清晰易懂,計算過程簡單,方便后續處理數據。

1.2 計算期

在《導則》中,項目的計算期是按照完整的自然年進行分割。例如:每年的1月份為一個計算期的開始,12月份為一個計算期的結束;如果某個項目在年中7月份開始計算,那么第一個計算期計算到當年12月份,下一年1月份則按照下一個計算期再重新計算,相關的收益與費用數據,也需要按照當年剩余月份分割計算。但是,這種計算方式使收入、經營成本、建設期利息、折舊攤銷、運營期的還款等諸多內容需要根據當年剩余天數進行調整和改變,計算量大且容易出錯。

對于綜合能源項目,此處可以改為以12個月為一個計算期,建設期開始為第1個月,滿12個月為一個周期,至建設期結束計算建設期利息,運營期第1個月為新的計算周期開始,滿12個月為一個周期,計算周期內的效益與費用。

1.3 折舊攤銷

財務分析主要分為融資前分析和融資后分析,融資前分析的現金流量應與融資方案無關。從該原則出發,則營業收入、建設投資、流動資金、經營成本等應避免利息的影響。

計算折舊首先需要知道固定資產原值,如果項目有貸款,則建設期利息也計入固定資產。但是,在融資前分析時,需要排除融資的影響,因此,要以不含建設期利息的固定資產原值計算折舊和攤銷。

對應融資前分析和融資后分析的是兩個不同的折舊和攤銷。前者不考慮建設期利息,后者考慮建設期利息的影響。因此,需要分別計算兩個固定資產原值的折舊和攤銷,分別對應融資前分析和融資后分析。

1.4 流動資金

在電力經濟中,項目流動資金放在建設期內,《導則》中說明生產流動資金在機組投產前安排投入。而在《建設項目經濟評價方法與參數》[2]中,流動資金指運營期內長期占用并周轉使用的運營資金。為簡化計算,綜合能源項目評價中的流動資金可從投產第一年開始安排。因此,建議將流動資金放在運營期內,符合其他類型項目的處理方式,更具普遍適用性。

在綜合能源項目前期,會存在許多不確定的邊界條件,流動資金的確定比較困難,為簡化計算,可以按照年經營成本除以周轉次數作為流動資金,計入評價模型。

1.5 收入與成本

與傳統電力項目不同,綜合能源項目通常具有多種產品和消耗品。為了清晰客觀地展示各項費用,將財務評價各項數據展開填入“項目投資現金流量表”和“項目資本金現金流量表”中相應位置。

根據這種展示方法,也可將多個子項目的折舊、還款等數據,分別展示在“項目投資現金流量表”和“項目資本金現金流量表”中。

另外,一些以固定資產或總投資為取費基數的成本,如項目維修費等,建議以不含建設期利息的數據作為基數,計入“項目投資現金流量表”和“項目資本金現金流量表”中。

2 財務評價模型

目前使用較多的電力行業經濟評價軟件主要適用于傳統電力項目,其中,部分參數的計算規則較繁瑣,難以對具有多種產品和消耗品的綜合能源項目進行技術經濟分析,且只適用于單一項目,無法對多個子項目組成的整體項目進行評價。

本文選擇使用計算更直觀、便于每個子項目設置邊界條件的Excel財務評價模型。該模型的計算邏輯參考《建設項目經濟評價方法與參數》[2]和《導則》[1],其功能優勢主要體現在四個方面:

1)可以靈活地為每個子項目設置邊界條件,將相關內容加和后,在財務報表中集中體現;

2)同一項目中,如果具有多種不同的折舊方式,模型能夠根據對應的投資,分別計算折舊;

3)可以根據項目特點任意添加輸入條目;

4)對項目運營期內新增的固定資產,既可以重新計算該部分折舊和利息,也可以當作經營成本處理。

該模型基于現行財稅制度,其中的各種數據均可靈活地變化取值,因此,既適用于具有多種產品和消耗品的單一項目,也適用于具有多種資本金比例、貸款形式、折舊方式的項目群;既可以滿足各類型項目前期的財務評價,也可以滿足項目后評價需要。

根據前述財務評價參數的調整和優化,將其應用到Excel財務評價模型中,使整個評價過程中的計算更加快速,更適用于需要頻繁進行方案比選、改變邊界條件的綜合能源項目。

3 項目應用

在實際項目中,首先要分析項目整體特點、各個子項目的特點、子項目之間的邏輯關系、產品與消耗品,對財務評價參數進行調整,再應用Excel財務評價模型進行財務分析。

3.1 項目分析

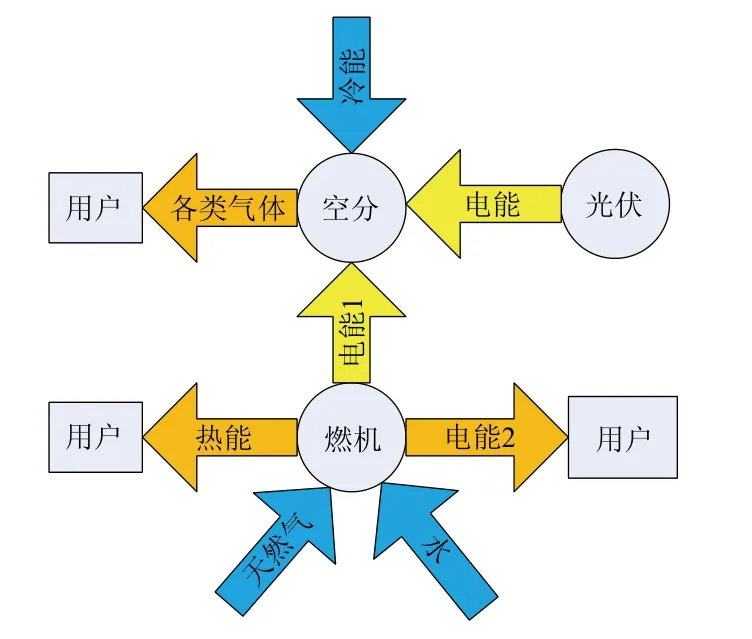

某區域內液化天然氣 (liquefied natural gas,LNG)冷能資源充足、可靠,為了將冷能梯級利用,擬圍繞冷能資源建設相關產業的綜合類項目。該項目其中一個模塊為空氣分離系統(以下簡稱“空分”),擬建設空分裝置、燃機、光伏等,以實現冷能的利用。各個系統之間的產品和消耗品相互關聯,如圖1所示。

圖1 各系統之間的相互關系

在前期規劃中,該項目既可能由一個投資主體建設,也可能由多個投資主體分別投資其中某個單項工程,因此,在做財務分析的時候既要對項目整體進行評價,也要對每個單項工程進行評價。首先,分析項目的產品和消耗品;其次,按照整體和單項兩個角度,對產品和消耗品進行區分,指明去向,比如:整體項目的產出有各類氣體、熱能、電能,空分單項的產出是各類氣體。通過分析,列出項目產品和消耗品明細表,如表1所示。

表1 項目產品和消耗品明細示例

表1中的“內部”表示該項產品/消耗品來自模塊內部其他單項,“外部”表示該項產品/消耗品不在模塊內。當對整體項目進行財務分析時,屬于內部的產品/消耗品不予考慮,當對單項進行財務分析時,不考慮內/外部,只根據產品和消耗品計列收益與費用。

3.2 參數調整與應用

在進行財務分析時,可以認為空分、燃機、光伏三個子項目緊密關聯,同時竣工、同時進入運營期,在此前提下,根據前述的參數調整原則,計算各子項目的財務評價參數。大型綜合能源項目往往是分期建設,各個子項目的竣工時間通常都不一致,可以先將具有相似竣工時間或緊密關聯的子項目劃分到一起,再計算財務評價參數,簡化計算過程。

根據各個子項目不同的資本金比例、貸款利率、還款方式、折舊方式等,分別計算相應的財務數據,再通過表格列出數值,進行處理。表2為折舊攤銷表的示例,其余財務報表中涉及到多項目數據加和也可以參照,便于直觀看到數據來源。需要指出的是,在計算折舊攤銷時,固定資產原值要按照含建設期利息和不含建設期利息兩種方式計算。

表2 折舊攤銷表

在完成各個子項目的財務評價參數計算后,將相關數據填入“項目投資現金流量表”和“項目資本金現金流量表”,填好后表格根據已設置的公式關系自動計算出需要的財務指標。為了更加清楚準確地展示各項數據的由來和邏輯關系,可以通過在表中插入行來展示數據組成。

對于建設投資、成本數據、還本付息金額和折舊金額等數值,均可在表中列出數據。模型中的各項內容和各年數值均可根據項目實際情況進行調整,操作方便、靈活,能夠準確反映項目情況。

4 結語

本文根據綜合能源項目特點,在《導則》的基礎上,對計算期、折舊攤銷、流動資金等財務評價參數進行約定和調整,統一不同項目的參數計算規則。在此基礎上,選用Excel財務評價模型進行財務分析,應用于綜合能源項目。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

現代企業(2021年2期)2021-07-20 07:57:18

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

電子制作(2018年18期)2018-11-14 01:48:24

河南水利年鑒(2017年0期)2017-05-19 02:29:27

山東工業技術(2016年15期)2016-12-01 05:31:22

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51