金融業稅收風險預警指標體系的探索與應用

2022-01-06 09:59:58國家稅務總局稅務干部學院呂明

商展經濟 2021年24期

關鍵詞:企業

國家稅務總局稅務干部學院 呂明

習近平總書記在中共中央政治局集體學習中強調:防范化解金融風險特別是防止發生系統性金融風險,是金融工作的根本性任務。《中共中央關于制定國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議》指出,要實施金融安全戰略,守住不發生系統性風險的底線。金融風險包括信用風險、市場風險、財務風險、法律風險等。一般認為,稅務風險屬于財務風險的一種。但是,隨著稅務風險對企業的影響越來越大,稅務風險正呈現出一個新的趨勢,那就是逐步從財務風險中獨立出來,成為一個具有顯著特征的單獨風險體系而存在。近20年來,我國稅務部門在稅收征管實踐中開始引入稅收風險管理理念并不斷深化相關方法技術的運用。金融業作為現代經濟的血液和重點稅源企業,建立金融業稅收風險預警指標體系,有利于及時查找問題,對稅收征管力度、稅收征管重點和方向進行調整,防范金融業稅收流失,提高金融業納稅,促進金融業健康發展。

1 商業銀行稅收風險預警指標

根據《商業銀行法》相關規定,商業銀行是吸收公眾存款、發放貸款、辦理結算等業務的企業法人,因此商業銀行的主要資產為貸款等債權性投資,主要利潤來源為利差及手續費收入與支出的差額。針對商業銀行的經營特點,可設立以下評估指標(表1),分析商業銀行可能存在的稅收風險。

指標說明:

第一,貸款平均收益率變動率差額。(1)數據來源:利息收入可取數于《企業所得稅年度納稅申報表》金融企業收入明細表利息收入項目下“發放貸款及墊資”行次,貸款余額可取數于《企業所得稅年度納稅申報表》附送財務報表中資產負債表的“發放貸款及墊款”行次,貸款基準利率可取數于中國人民銀行網站貸款基準利率數據(2019年8月以前)及全國銀行間同業拆借中心網站LPR數據(2019年8月及以后)。(2)分析方法:正常情況下,貸款平均收益率與利率水平變動趨勢應大致相同。因此,如果差額為負值且相差較大,金融企業可能存在少確認利息收入的風險。比如,將核算期之內的利息轉為表外利息、未將已收回的表外利息及時入賬、違規跨期調整利息收入等。(3)預警值設置。差額<0,并可參考同地區、同行業企業平均水平及歷年同期水平。

第二,手續費收入變動率。(1)數據來源:手續費收入可取數于《企業所得稅年度納稅申報表》金融企業收入明細表“手續費及傭金收入”行次,該指標可按手續費收入明細進行分類測算,如分別測算結算與清算業務、代理業務、信用承諾業務、銀行卡業務、顧問和咨詢業務、托管及其他受托業務手續費收入變動率。(2)分析方法:隨著利率市場化進行改革,凈息差總體下降,手續費收入占商業銀行收入總額的比重呈現上升趨勢。因此,若整體手續費收入變動率為負,則可能存在不計、少計各類手續費收入的問題,可對手續費收入進行逐項評估。(3)預警值設置。變動率<0,并可參考同地區、同行業企業平均水平及歷年同期水平。

第三,存款平均成本變動率差額。(1)數據來源:利息支出可取數于《企業所得稅年度納稅申報表》金融企業支出明細表銀行利息支出項目下“吸收存款”行次,存款余額可取數于《企業所得稅年度納稅申報表》附送財務報表中資產負債表的“吸收存款”行次,存款基準利率可取數于中國人民銀行網站,存款基準利率變動率可以按照存款類型不同進行分類測算。比如,活期存款、定期存款、協定存款、通知存款、個人住房公積金存款等,并將分類測算結果與存款平均成本變動率進行比較。(2)分析方法:正常情況下,存款平均成本率與利率水平變動趨勢應大致相同。因此,如果差額為正值且相差較大,金融企業可能存在多確認利息支出的風險。比如,將手續費支出計為利息支出、違規跨期調整利息支出等。(3)預警值設置。差額>0,并可參考同地區、同行業企業平均水平。

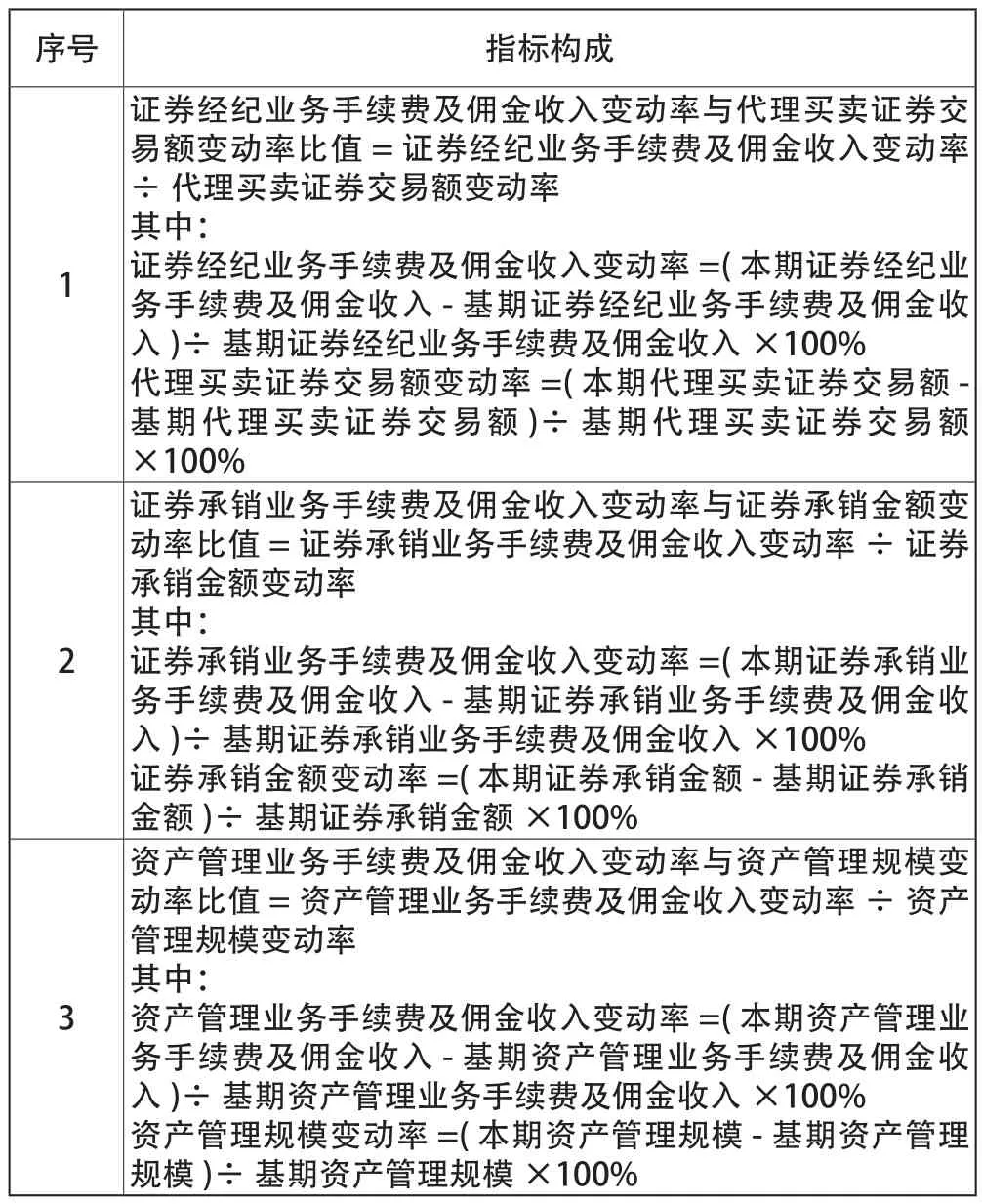

2 證券公司稅收風險預警指標

根據《證券法》相關規定,證券公司是經國務院證券監督管理機構批準從事證券業務的企業法人,證券公司的主營業務包括:證券經紀、證券承銷與保薦、 資產管理等。針對證券公司的經營特點,可設立以下評估指標(表2),分析證券公司可能存在的稅收風險。

表2 證券公司評估指標

指標說明:

第一,證券經紀業務手續費及傭金收入變動率與代理買賣證券交易額變動率比值。(1)數據來源:證券經紀業務手續費及傭金收入可取數于《企業所得稅年度納稅申報表》金融企業收入明細表證券業務手續費及傭金收入項目下“證券經紀業務”行次,代理買賣證券交易額可取數于證券公司柜臺交易系統或各證券公司披露信息。(2)分析方法:雖然證券公司經紀業務收入受股市行情影響波動幅度較大,但變動趨勢應與證券公司代理買賣證券交易額變動趨勢相同,因此,該比值應接近于1。若比值小于1且偏離幅度較大,則證券公司可能存在不計、少計證券經紀業務手續費收入的風險。(3)預警值設置。比值<1,并可參考同地區、同行業企業平均水平及歷年同期水平。

第二,證券承銷業務手續費及傭金收入變動率與證券承銷金額變動率比值。(1)數據來源:證券承銷業務手續費及傭金收入可取數于《企業所得稅年度納稅申報表》金融企業收入明細表證券業務手續費及傭金收入項目下“證券承銷業務”行次,證券承銷金額可取數于證券公司承銷業務系統或各證券公司披露信息。(2)分析方法:證券公司承銷業務收入變動趨勢應與證券公司證券承銷金額變動趨勢相同。因此,該比值應接近于1,若比值小于1且偏離幅度較大,則證券公司可能存在不計、少計證券承銷業務手續費收入風險。(3)預警值設置。比值<1,并可參考同地區、同行業企業平均水平及歷年同期水平。

第三,資產管理業務手續費及傭金收入變動率與資產管理規模變動率比值。(1)數據來源:證券承銷業務手續費及傭金收入可取數于《企業所得稅年度納稅申報表》金融企業收入明細表證券業務手續費及傭金收入項目下“受托客戶資產管理業務”行次,資產管理規模可取數于證券公司資產管理業務系統或各證券公司披露信息。(2)分析方法:證券公司資產管理業務收入變動趨勢應與證券公司證券資產管理業務規模變動趨勢相同。因此,該比值應接近于1,若比值小于1且偏離幅度較大,則證券公司可能存在不計、少計資產管理業務手續費收入風險。(3)預警值設置。比值<1,并可參考同地區、同行業企業平均水平及歷年同期水平。

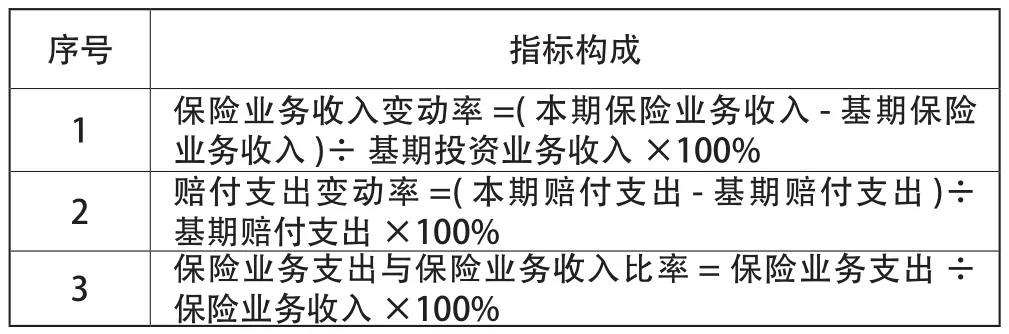

3 保險公司稅收風險預警指標

根據《保險法》的相關規定,保險公司是依法設立專門從事保險業務的企業法人。針對保險公司的經營特點,可設立以下評估指標(表3),分析保險公司可能存在的稅收風險。

表3 保險公司評估指標

指標說明:

第一,保險業務收入變動率。(1)數據來源:保險業務收入可取數于《企業所得稅年度納稅申報表》金融企業收入明細表“保險業務收入”行次。(2)分析方法。可參考同地區、同行業企業平均水平設置預警范圍,若超出預警范圍,則可能存在不計、少計保險業務收入的風險。(3)預警值設置。可參考同地區、同行業企業平均水平及歷年同期水平。

第二,賠付支出變動率。(1)數據來源:賠付支出可取數于《企業所得稅年度納稅申報表》金融企業支出明細表“賠付支出”行次。(2)分析方法:可參考同地區、同行業企業平均水平設置預警范圍,若超出預警范圍,則保險公司可能存在虛列賠付支出的風險。(3)預警值設置。可參考同地區、同行業企業平均水平及歷年同期水平。

第三,保險業務支出與保險業務收入比率。(1)數據來源:保險業務支出可取數于《企業所得稅年度納稅申報表》金融企業支出明細表“保險業務支出”行次,保險業務收入可取數于《企業所得稅年度納稅申報表》金融企業收入明細表“保險業務收入”行次。(2)分析方法:可參考同地區、同行業企業平均水平設置預警范圍,若超出預警范圍,則保險可能存在不計、少計保險業務收入,虛列保險業務支出的風險。(3)預警值設置。可參考同地區、同行業企業平均水平及歷年同期水平。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26