淀粉糖行業發展趨勢分析及展望

2021-12-31 02:26:24姚宇晨徐光輝

農產品加工 2021年21期

姚宇晨 ,徐光輝 ,楊 釗,王 寶,,熊 蕙

(1.中糧營養健康研究院有限公司/老年營養食品研究北京市工程實驗室/營養健康與食品安全北京市重點實驗室,北京102209;2.中糧崇左糖業有限公司,廣西崇左 532200;3.中糧糖業控股股份有限公司/農業農村部糖料與番茄質量安全控制重點實驗室,新疆昌吉 831100)

1 淀粉糖簡介

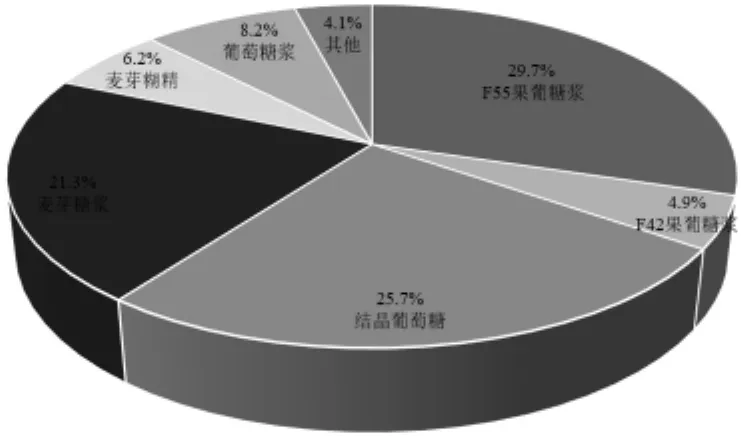

淀粉糖是指以淀粉或淀粉質為原料,經酶法、酸法或酸酶法加工制成的液、固態產品。我國淀粉糖產品種類豐富,液態淀粉糖以果葡糖漿、麥芽糖漿和葡萄糖漿為主,固態淀粉糖則以結晶葡萄糖、麥芽糊精為主[1]。由圖1可知,以上6種產品產量占淀粉糖總產量的96%。其中,果葡糖漿、結晶葡萄糖和麥芽糖漿分別占淀粉糖品種總量的33.8%,25.7%和21.3%,以果葡糖漿的占比最大。

中國淀粉糖各品種占比情況見圖1,淀粉糖產業鏈見圖2。

圖1 中國淀粉糖各品種占比情況

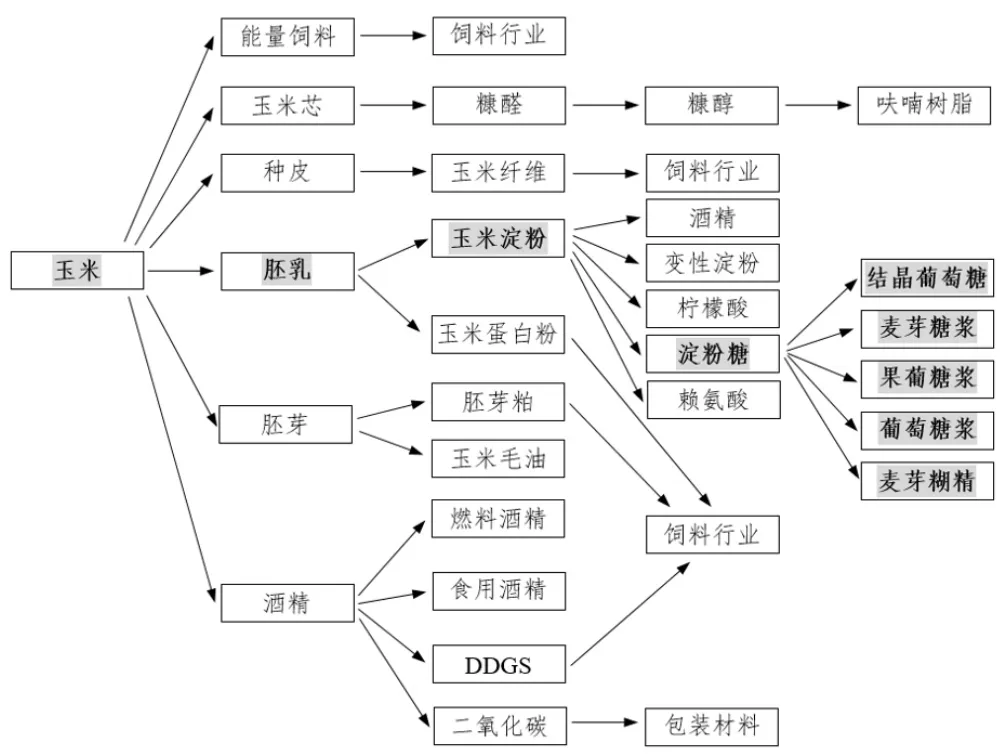

玉米是淀粉糖的主要原料,由圖2可知,玉米深加工用量占玉米消費總量的40%,深加工后可獲得淀粉糖、酒精、玉米淀粉、玉米毛油、糠醛等產品。其中,淀粉糖是我國玉米淀粉深加工產業的主要支柱產品,占玉米淀粉下游需求量的55%~60%。

圖2 淀粉糖產業鏈

近年來,我國玉米產量基本保持穩定,在2.6億t左右波動,2020全年玉米進口量為1 000萬t。我國玉米消費量持續增長,2020年我國生豬產能恢復帶動飼料玉米需求增加,疫情、國際局勢和經濟雙循環大環境刺激玉米深加工企業提高開工率,從而帶來需求增加。從需求層面看,玉米飼料需求的三大板塊有生豬、肉禽和蛋禽消費,隨著2021年生豬存欄恢復,預計2021年飼用玉米需求將增加1 950萬t;在優先滿足飼用需求的政策導向之下,2021年玉米深加工支持政策有所調整,初步估算深加工需求下降約1 000萬t。總體上,2021年玉米需求缺口較大,預計2021全年玉米進口量有明顯增長。

近年來,我國淀粉糖需求持續增長。國內淀粉糖的消費主要集中在飲料、食糖、糖果、啤酒、化工和冷飲等行業,其中在飲料、食品及糖果行業的消費量占比較大,分別為34%,24%,16%[2]。淀粉糖中的果葡糖漿則是食糖的主要替代產品,結晶葡萄糖、麥芽糖漿和麥芽糊精在一定程度上能夠少量替代食糖;食品工廠主要根據成本因素對甜味劑進行抉擇,導致市場對淀粉糖的需求量進一步增大。其中,飲料行業食糖與果葡糖漿的相互替代量最大,兩者的相互替代不存在技術壁壘,果葡糖漿的成本優勢使其在飲料產業中的市場份額持續增長。

果葡糖漿又稱高果糖漿、異構糖漿或玉米高果糖漿,主要分為F-42,F-55和F-90 3種類型,F代表果糖,其后數字表示果糖占干物質的百分數(質量分數)。目前,市場上常用的果葡糖漿產品為F-42和F-55 2種,F-90主要用于和F-42共同調配F-55[3-4]。

2 國內外淀粉糖產業現狀分析

2.1 行業發展概況

2.1.1 玉米深加工行業

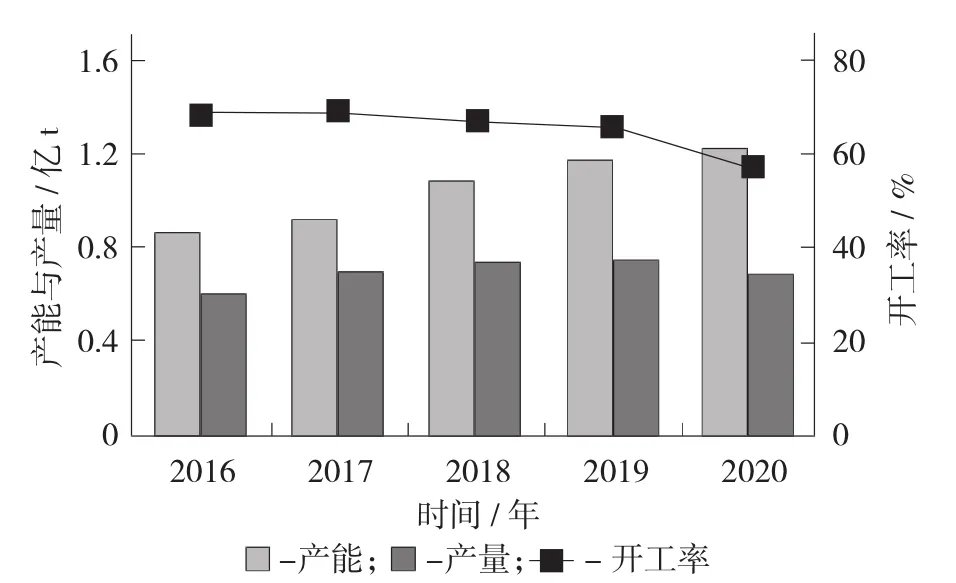

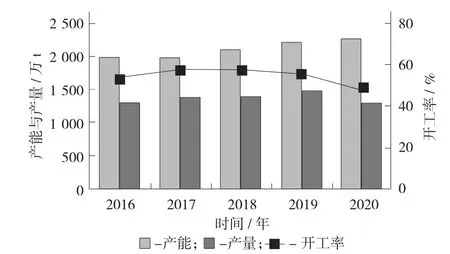

近5年來,我國玉米深加工行業產能持續增加。由圖3可知,2020年我國玉米深加工產能達1.23億t。與之相應,我國2016—2020年玉米深加工產量也呈現增長趨勢,2019年達到0.76億t峰值。然而,近5年來我國玉米深加工產業的開工率卻呈現出持續降低趨勢,由2016年的68.7%降低至2020年的57.4%,受此影響,2020年玉米深加工產量降低為0.70億t,表明玉米深加工產業進入下行周期,擴張步伐放緩,產能進入釋放期,行業間的競爭加劇,同時疊加全球疫情影響,行業一段時期內將繼續整合。

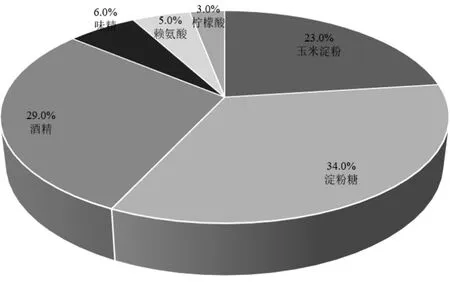

中國玉米深加工產能、產量、開工率變化圖見圖3,中國玉米深加工市場下游主要需求分布見圖4。

圖3 中國玉米深加工產能、產量、開工率變化圖

圖4 中國玉米深加工市場下游主要需求分布

由圖4可知,原料玉米的深加工主要用于玉米淀粉和淀粉糖的生產,超過50%的原料玉米(57.0%)被深加工成玉米淀粉和淀粉糖,其次29.0%被用于酒精的生產。

2.1.2 淀粉糖行業

淀粉糖行業集中度高,行業日漸集中在大型企業集團和經營管理、技術水平競爭能力強的龍頭企業,前10強企業(集團) 產量占總產量的60%。2020年新企業進入較少,基本以原有企業擴產占市場為主,并且以糖漿類產品擴產較多,市場擴產以大廠為主。在區域位置上,國內淀粉糖產業分布主要集中在原料產區,全國有80余家淀粉糖企業,山東、廣東、河北、吉林等省份產量占總產量的75%以上。

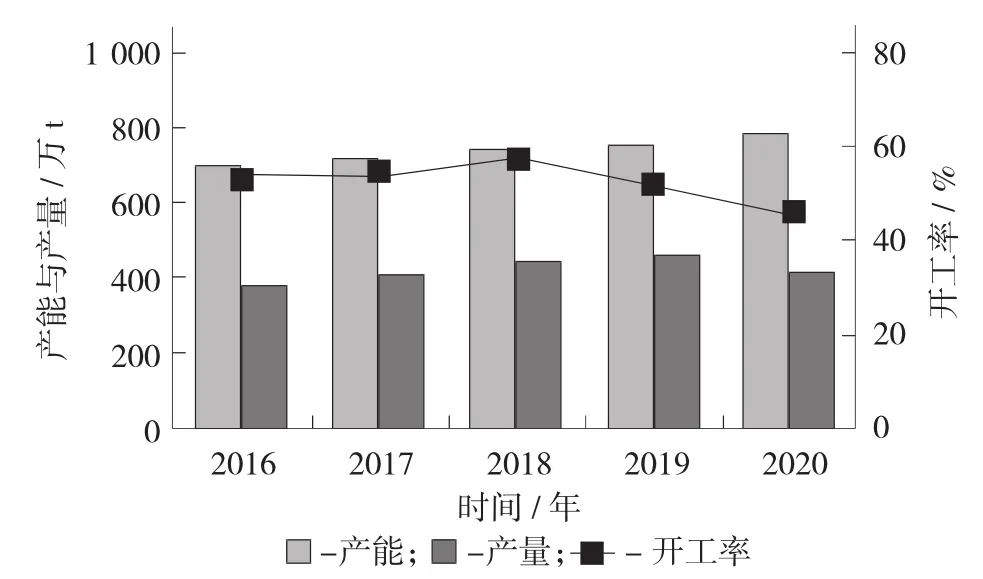

近年來,由于淀粉糖的消費市場反饋良好,我國淀粉糖產能呈持續增加趨勢,2020年達到最高值2 274萬t。隨著淀粉糖產能的持續提升,2016—2019年我國淀粉糖產量逐年增長;然而隨著淀粉糖行業的迅速擴產,同時也出現產能嚴重過剩、競爭不斷加大的情況。2017—2020年,我國淀粉糖產業開工率呈現持續下降趨勢;2019年產量達到峰值(1 486萬t),2020年則下降至1 300萬t,產量與2016年基本持平,行業開工率下降至49.25%,創近5年新低。

中國淀粉糖產能、產量、開工率變化圖見圖5。

圖5 中國淀粉糖產能、產量、開工率變化圖

2.1.3 果葡糖漿行業

2016—2020年,我國果葡糖漿產能呈現持續增加的趨勢,2020年達到791萬t峰值,該趨勢與玉米深加工產能、淀粉糖產能增長趨勢相同。產量方面,2016—2019年我國果葡糖漿產量呈現出整體增長趨勢,2019年達到峰值462萬t。近5年開工率則呈現出先增后降的趨勢,2018年開工率達到最高值58%,2020年則降至最低值46%。上述趨勢反映出果葡糖漿行業產能過剩、需求趨于飽和,而新建產能的釋放則進一步加劇了行業競爭,使果葡糖漿生產的利潤空間被不斷壓縮。

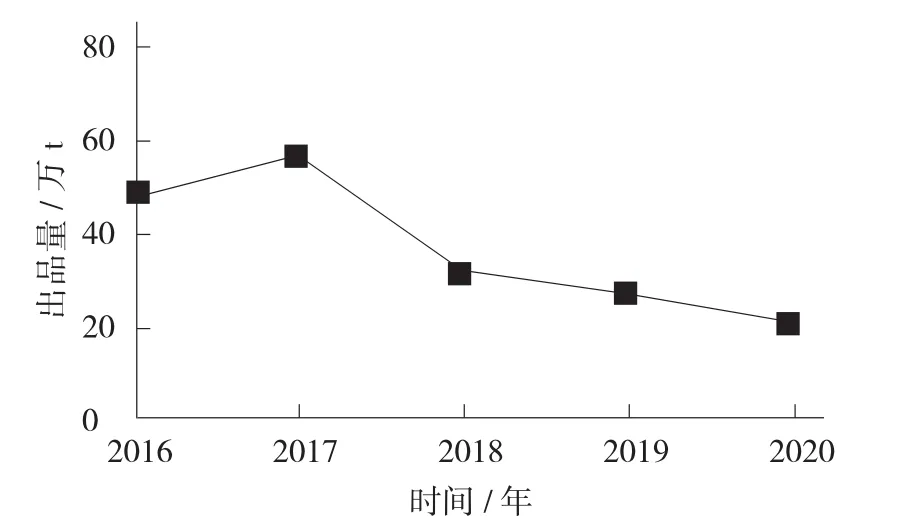

中國果葡糖漿產能、產量、開工率變化情況見圖6,中國果葡糖漿出口量變化圖見圖7。

圖6 中國果葡糖漿產能、產量、開工率變化情況

我國果葡糖漿主要以自產自銷為主。由圖7可知,2016—2020年我國果葡糖漿出口量呈整體下降趨勢;2016—2017年出口量由48萬t略增為57萬t,此后逐年降低,2020年降至最小值21萬t。因國內果葡糖漿生產成本、生產技術缺乏國際競爭性,未來我國果葡糖漿出口量預計不會有太大變化。

圖7 中國果葡糖漿出口量變化圖

2.2 市場需求和供應形勢

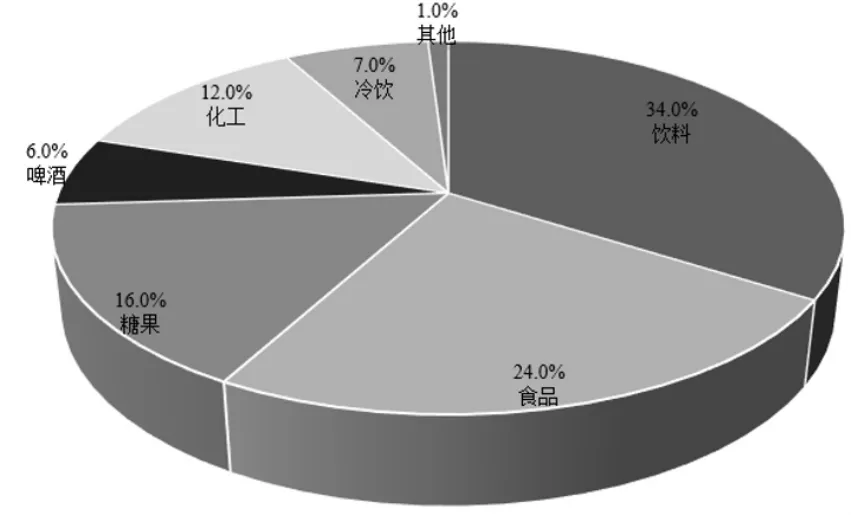

我國淀粉糖產業發展的內在動力主要來自2個方面,一是食糖與淀粉糖價差的拉大增加了淀粉糖對食糖的替代,提升了淀粉糖的市場競爭力;二是食品行業,尤其飲料業的發展增大了用糖需求,為淀粉糖的發展提供了機遇。據國家統計局數據顯示,2020年中國飲料產量為15 057.7萬t,較去年同期減少2 040.9萬t,2020年啤酒產量在3 201.2萬L,較去年同期減少564.1萬L,下游需求減少明顯。2020年經濟環境整體低迷,導致當年總體消費下降。淀粉糖的國內消費主要集中在飲料、食品、糖果、啤酒、化工和冷飲等行業。由圖8可知,飲料、食品和糖果行業各自占比34%,24%,16%,整體分品類消費領域已經趨于穩定,未來繼續增長壓力加大,傳統的食品、飲料等行業需求趨于飽和。

中國淀粉糖消費結構見圖8,中國淀粉糖消費量變化圖見圖9。

圖8 中國淀粉糖消費結構

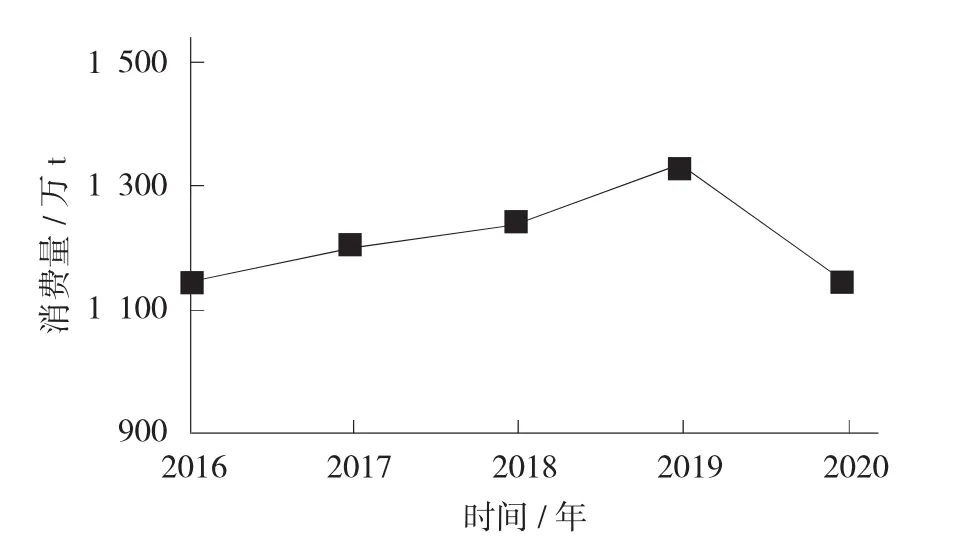

由圖9可知,2016—2019年,我國淀粉糖消費量顯著增加,2019年達1 333萬t,比2016年增長約16.4%。同時,受制于疫情、下游需求不振等因素影響,淀粉糖消費量在2020年大幅下跌至1 142.89萬t。

圖9 中國淀粉糖消費量變化圖

目前,就國內需求來說,淀粉糖仍具有龐大的市場空間,如可口可樂、百事可樂的消費潛力就達數10萬t;若其他飲料及食品行業普遍采用果葡糖漿替代食糖,將會對食糖行業產生較大影響。

就淀粉糖原料供應而言,近5年來我國原料玉米缺口逐漸增大,預計2021年達到5 400萬t,且玉米價格持續保持高位,新糧收購價格同比提高500元/t;同時,國家發改委下發《產業結構調整指導目錄(2019年本)》,相關行業政策轉為收緊,新增產能受到限制,未來玉米供需緊張的格局將持續。

就淀粉糖產品結構而言,未來淀粉糖可能進行2個方面的產業結構調整:一是適應市場發展需求,增加固體化淀粉糖產品的比例,如“玉米綿白糖”之類產品的出現;二是迎合“減糖”潮流,不斷降低果葡糖漿、麥芽糖漿等大宗產品的比例,逐步提高功能性低聚糖、稀少糖、糖醇等高成長性產品的比例,拉動行業發展,提高企業抗風險能力。

2.3 價格走勢

由于果葡糖漿的價格對淀粉糖整體價格影響程度較大,因此以果葡糖漿為例,果葡糖漿的生產成本及售價則主要取決于玉米原料價格。自2020年以來國內玉米價格不斷攀升,截至2020年底已漲至2 589元/t,同比漲幅41.86%,創10年來新高。由于原料玉米價格高昂,果葡糖漿生產廠家不得不提高售價,目前國內F-42果葡糖漿全國均價上調至2 835元/t,漲幅15.81%;國內F-55果葡糖漿全國均價上調至3 084元/t,漲幅15.46%。

中國食糖-果葡糖漿價差變化圖見圖10。

圖10 中國食糖-果葡糖漿價差變化圖

因2020年以來玉米價格不斷上漲,導致果葡糖漿價格不斷攀升;2020年1月到2021年3月間,我國食糖-果葡糖漿價差在416~2 321元內呈現整體波動下降趨勢,且下降幅度較大。其中,2020年1月出現最大價差2 321元,2021年2月出現最小價差416元,最大、最小價差的產生無明顯規律可循。根據趨勢預測,短期內食糖-果葡糖漿價差仍會繼續呈現不斷下降的趨勢,甚至會出現食糖反替代果葡糖漿的可能性。

3 淀粉糖的應用特性

果葡糖漿可以部分或全部替代食品中的蔗糖,廣泛應用于飲料、焙烤、糖果、冷凍等食品行業,主要消費領域是飲料行業,其中碳酸飲料占比38%,果蔬汁飲料占比35%,其他飲料占比11%,食品占比10%。其主要應用領域如下。

(1)飲料。果葡糖漿加入飲料中口感爽口、溫和無異味,同時兼具透明度好、無混濁、沉淀物和絮狀物都極少、穩定性好的優點,尤其對要求有還原糖的產品,還可簡化生產工序。根據華信白糖研究中心的調研數據,當前含糖軟飲料中有50%的品種配方中含有淀粉糖,運動功能飲料中77%含有淀粉糖,果汁飲料和調味乳有55%的配方含有淀粉糖,碳酸飲料中實現了對于白砂糖的90%左右比例的替代。

(2) 烘焙制品。果葡糖漿由葡萄糖和果糖組成,單糖能被乳酸菌和酵母菌直接利用,可提高乳酸菌發酵制品和酵母菌發酵制品的發酵速度,縮短發酵時間,且由于果糖和葡萄糖具有還原性,化學穩定性較蔗糖差,更易受熱分解而發生美拉德反應,烘焙制品烘干時表層易于著色,美觀且風味好。此外,由于果葡糖漿的保濕性好,可較長時間保持制品的新鮮和松軟,口感棉柔。

(3) 低溫食品。果葡糖漿在低溫時甜度增加,低溫下風味尤佳,40℃下溫度越低果糖的甜度越高,最高可達蔗糖的1.73倍,可能原因在于果糖具有α型和β型2種分子構型,α型果糖的甜度是β型果糖的3倍,低溫時部分β型果糖轉化為α型果糖而使甜度增加,適用于清涼飲料和其他冷飲食品中[5]。

(4) 罐頭及蜜餞果脯。果葡糖漿的滲透壓高,加工果醬、蜜餞類食品需要糖具有較高的溶解度,F-42果葡糖漿的質量分數可高達77%,在加工上述食品時,滲透快可縮短生產時間,利于保持水果風味,同時防腐性好,利于保存。

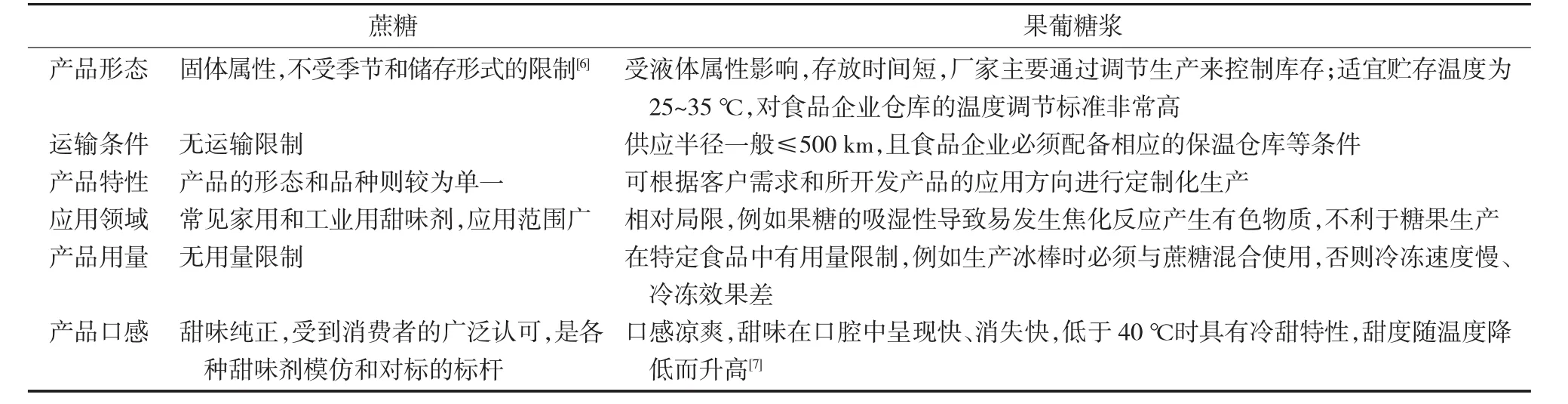

蔗糖和果葡糖漿應用特性對比見表1。

表1 蔗糖和果葡糖漿應用特性對比

4 淀粉糖的營養功能

果葡糖漿和蔗糖屬于添加糖。根據《中國居民膳食指南》 (2016) 推薦,添加糖的攝入量每天不超過50 g,最好控制在25 g以下。世界衛生組織(WHO)建議成人每天攝入糖的量要小于總能量攝入的5%,即大約為25 g。美國心臟協會 (The American Heart Association) 建議糖的每日攝入量為女性小于25 g,男性小于37.5 g[8]。日常軟飲料含糖量為10%左右[9],每日25 g的攝糖量大致等同于每天飲用1瓶250 mL的軟飲料。

果葡糖漿的健康風險因素目前主要概括為2個方面:一是果葡糖漿具有高果糖特性,人體攝入過量果糖會使機體積累大量的中間產物,并向其他物質(如極低密度脂蛋白)轉化,促進脂肪的大量合成,增加血脂紊亂、肥胖、胰島素抵抗、心血管等疾病的患病風險;二是在加工過程中,食品經熱加工后,由于美拉德反應和焦糖化反應等,會產生丙酮醛、3-脫氧葡萄糖醛酮和5-羥甲基糠醛等有害物質[10-11]。

蔗糖和果葡糖漿熱量相當,發熱量均為4 kCal/g。果葡糖漿中的果糖和葡萄糖是游離態的,而蔗糖則是由一分子果糖和一分子葡萄糖以共價鍵的方式結合。當機體攝入蔗糖后,小腸中的蔗糖酶會立即切斷果糖和葡萄糖間的糖苷鍵,因此蔗糖和果葡糖漿均以果糖、葡萄糖單糖的方式進行吸收。從營養功效角度看,果葡糖漿與蔗糖、蜂蜜等其他碳水化合物相比,不會額外增加患肥胖、糖尿病等慢性疾病的風險[12]。

5 淀粉糖與蔗糖的競爭性分析

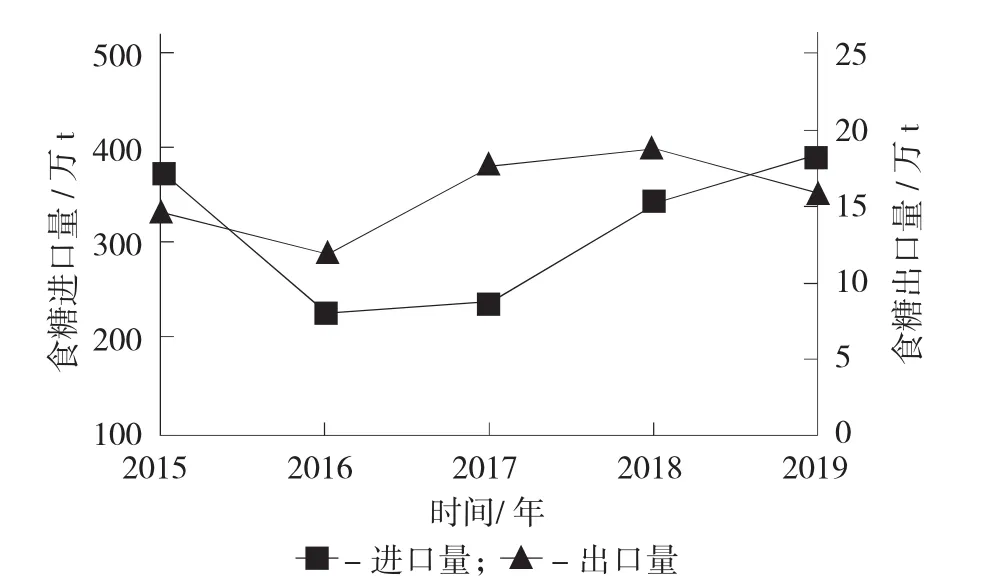

我國食糖主要用于食品工業及民用。隨著人們生活水平的提高,食糖消費量穩健上升。我國是食糖生產與消費大國,食糖年產量約1 000萬t,年消費量約1 500萬t,產需缺口約為500萬t,缺口主要依賴進口。整體上,2016—2020年我國食糖200~400萬t/年的進口量遠大于10~20萬t/年的出口量(如圖11)。預計未來隨著我國食糖消費量的不斷增加,對食糖的進口量將持續平穩增加,以滿足國內食糖市場需求。

中國食糖進出口量變化圖見圖11。

圖11 中國食糖進出口量變化圖

根據中國糖業協會統計,我國成品糖的下游應用市場中,工業消費占比約為58%,民用消費占比約為42%(包括餐飲用糖、家用糖等);因傳統觀念和使用習慣的影響,民用消費蔗糖短期很難被淀粉糖取代,淀粉糖仍然主要對工業用蔗糖產生替代。就銷售特點來看,食糖主要是季產年銷,節假日(如中秋、春節、國慶前)為備貨旺季,價格受供需形勢影響較大;果葡糖漿為以銷定產,價格受成本的影響更大,儲存周期短,生產的季節性更明顯,市場調整的敏感度較低。

中國食糖與果葡糖漿消費量變化對比圖見圖12。

圖12 中國食糖與果葡糖漿消費量變化對比圖

由圖12可知,食糖總消費量2016—2020年在1 500萬t附近上下波動,果葡糖漿消費量呈緩慢上漲趨勢,約占食糖總消費量的1/4;2020年受疫情和社會因素影響,兩者的消費量均有下降。

果葡糖漿對食糖的替代效應主要取決于二者的價差。2010年以來,果葡糖漿對國內食糖市場產生過2次規模性替代:第一次發生在2011年前后,由于國家政策影響使果葡糖漿產量翻倍;第二次發生在2015年前后,由于白砂糖價格陡升,導致果葡糖漿增量再次接近翻倍。2次替代時期兩者的價差均達到2 500元以上,因此價差是影響果葡糖漿市場份額的重要因素。在蔗糖與果葡糖漿存在交叉使用的領域,當二者價差小于1 000元/t,大多數終端用戶會選擇使用蔗糖;當二者價差在1 000~2 500元/t,大多數終端用戶可能會混合使用以節約成本;當蔗糖與淀粉糖價差高于2 500元/t,終端企業將更多使用淀粉糖。2020年受原料玉米價格上漲影響,導致淀粉糖成本大幅增加,與蔗糖價差優勢減弱。

2020年以后,隨著淀粉糖行業新增產能的投入,供給過剩的格局更加突出,企業生存壓力有增無減,優勝劣汰局面難以避免。后疫情時期經濟重振、消費重振以及未來的季節性消費和節日效應將對市場價格產生重要影響。

綜上所述,考慮到食品口感問題,除非價格優勢非常明顯,企業通常不會輕易改變蔗糖與果葡糖漿的配比比例,二者并不是有價差就會產生替代。

6 淀粉糖產業發展建議

淀粉糖由于其特殊的理化性質被廣泛應用于甜味配料領域,具有十分廣闊的應用前景。然而,受玉米原料供應、儲藏運輸、產品質量不穩定、產能過剩等因素影響,限制了其大規模替代應用。

新技術與新產品的持續創新能夠顯著提升行業競爭力及產品附加值,更好滿足人們對健康和美好生活的需要。就淀粉糖產業的未來發展,建議可重點圍繞產品加工、新品研發、健康用糖宣傳等方面做好“提品質、增品種、創品牌、促升級”工作;可充分借鑒定制化產品開發與市場拓展相關經驗,提高淀粉糖產業的產品應用技術研發能力,建立配套的產品應用技術服務體系,解決客戶的個性化需求,提升產品的市場競爭力。同時,在“數字中國建設”“中國制造2025”戰略背景下,隨著物聯網、區塊鏈、大數據、云計算等數字化和信息化技術蓬勃發展,淀粉糖產業可著力打造透明、可信的食品安全溯源系統,實現產品全過程可追溯,增強產品的整體競爭力。