DRGs付費下醫院實現精準控費實證研究

——以COPD為例

2021-12-11 06:20:26程建平彭美華

內江科技 2021年11期

程建平 彭美華

①雅安市名山區人民醫院 ②成都中醫藥大學管理學院

目的:分析M市DRGs代碼為ECX045(慢阻肺)中虧損病例住院費用內部影響因素及結構變動趨勢,為支付方式改革下醫院找準控費方向及優化費用結構提供參考依據。方法:收集M市2019年該DRGs組中虧損病例6108例的醫療費用數據,采用新灰色關聯法分析住院各項費用關聯程度,運用結構變動值、結構變動度、結構變動貢獻率等評價指標,分析DRGs改革后這些病例在四個季度中各項費用結構的變動情況及其對總費用變化的影響程度。結果:藥品費用占比達42.71%,藥品費用與總費用關聯度在四個季度均為1;治療費全年呈現負向變動,且影響在不斷增加。存在藥品費用虛高、費用結構不合理等問題,虧損病例的費用控制是醫院精細化管理的難點與焦點。結論:建議合理控制藥品費用,避免不合理用藥行為,適當調整費用結構凸顯醫務人員勞務價值,將DRGs付費思路與醫院控費相結合最終達到精準控費的目的。

據2018年《中國衛生健康統計年鑒》顯示,我國2017年衛生總費用達52598.28億元,人均衛生費用3783.8元,較2009年衛生總費用17541.92億元,人均衛費用1314.30元,衛生總費用、人均衛生費用均增長3倍,因此為遏制醫療費用不合理增長,需要進一步推進醫保支付方式改革,發揮精準控費功能。M市自2018年1月啟動醫保支付方式改革,確定支付方式改革目標,2019年8月,編印了《M市DRG分組方案(2019版)》,形成了以A-Z標識26個MDC組,以AX、BX、CX標識手術、操作、內科ADRG組,納入年齡、CC等信息以序列數值標識細分DRGs組,共形成1247個DRGs組,其中DRGs組為ECX045(慢性阻塞性肺病,≥15歲,伴合并癥與伴隨病),共有病例18849例,占全部入組病例的6.23%,該DRGs組中虧損病例約占1/3。M市已初顯改革成效,醫療衛生費用增長速度放緩,但在DRGs付費下如何優化病組患者住院費用內部結構、找準控費方向、扭轉虧損病例虧損現狀,實現精準控費、精準降費仍是亟待解決的問題。

慢性阻塞性肺疾病(簡稱“慢阻肺”)是我國常見的慢性呼吸疾病,據最新的流行病學調查顯示,我國40歲以上成人慢阻肺患病率為13.7%,慢阻肺位列居民死因排名第三位,疾病負擔將位居全球第五位。據估算,我國慢阻肺患者接近1億人[2]。M市實施支付方式改革以來,慢阻肺(DRG代碼為ECX045)中超出定額標準病例較多,虧損情況較為嚴重,因此本文以該DRG組虧損病例為研究對象,探究支付方式改革下醫院如何找準費用控制方向,實現虧損病例的精準控費,達到支付方式改革的控費效果。

1 資料與方法

1.1 資料來源

資料來源于M市醫保平臺2019年住院病案首頁信息,定義醫院實際收入減去醫療總費用小于0的病例為虧損病例,建立納排標準及結合病組實際情況篩選相關病例。納入標準:①根據醫院在該病例收支情況,出現虧損的病例;②入組病例;③允許醫院存在100元收入誤差,故納入虧損金額大于100的病例。排除標準:①未入組病例;②醫院虧損小于100的病例。本文中納入研究的的病例簡稱“虧損病例”(下同)。

最終選取DRGs代碼為ECX045(慢阻肺)病例6108例,整理虧損病例住院總費用及8項分類費用(綜合費用、診斷費用、康復費用、治療費、藥費、血費、耗材費、其他費用)。其中男性3970例,平均年齡(74.52±9.05)歲,女性2138例,平均年齡(76.31±8.63)歲。

1.2 研究方法

(1)虧損病例住院費用新灰色關聯分析。灰色關聯法的含義與作用:灰色關聯分析是一種用灰色關聯度順序來描述灰色系統內部各因素之間關系的強弱、大小以及次序的方法。基本思想是以因素的數列作為依據,通過參考數列與比較數列的幾何相似程度,來判斷緊密程度,反映曲線之間的關聯程度,幾何形狀越相似,則關聯度越大[3]。①以虧損病例次均住院費用為參考數列 X0(k),各單項住院費用為比較數列 Xi(k),定義差數列Δi(k)=|Xi(k) -X0(k)|,i=1,2,3,…,8,分別代表住院費用8個組成部分,k=1,2,3,4分別代表2019年四個季度。找出Δmax和 Δmin。②計算關聯系數:Ri (k)=(Δmin+PΔmax)/(Δi(k)+PΔmax)計算關聯系數 Ri (k)(令分辨系數 P=0.5[3],k、i 取值同上)。③計算關聯度:βi=1/NΣRi(k),得出各項費用組成部分的關聯度,并根據關聯度大小排序得出關聯序。

(2)虧損病例住院費用結構變動度分析。結構變動度相關指標的含義:結構變動度分析是反映內部構成變化以及各項目對總體變化的貢獻程度的一種動態研究方法。①結構變動值VSV(value of structure variation):VSV=Xi1-Xi0(i:分項費用序列號;1:期末;0:期初)。VSV是指次均住院費用各組成部分的構成比在一定時期的期末值與期初值的差值。VSV>0 為正向變動,VSV<0,為負向變動。②結構變動度DSV(degree of structure variation):DSV=Σ|Xi1-Xi0|(i=1,2,3,…,8)。DSV是指費用在一定時期的綜合變化情況,是住院費用各組成部分的構成比在一定時期的期末值與期初值差值的絕對值的合計。③結構變動貢獻率CSV(contribution rate of structure variation):CSV=|Xi1-Xi0|/DSV ×100%(i=1,2,3,…,8)。CSV是指某分項費用的變化對次均住院費用結構變動的影響大小,其定義為各分項費用結構變動值的絕對值在總的結構變動度中所占比重[4-5]。

2 結果及結論

2.1 基本情況

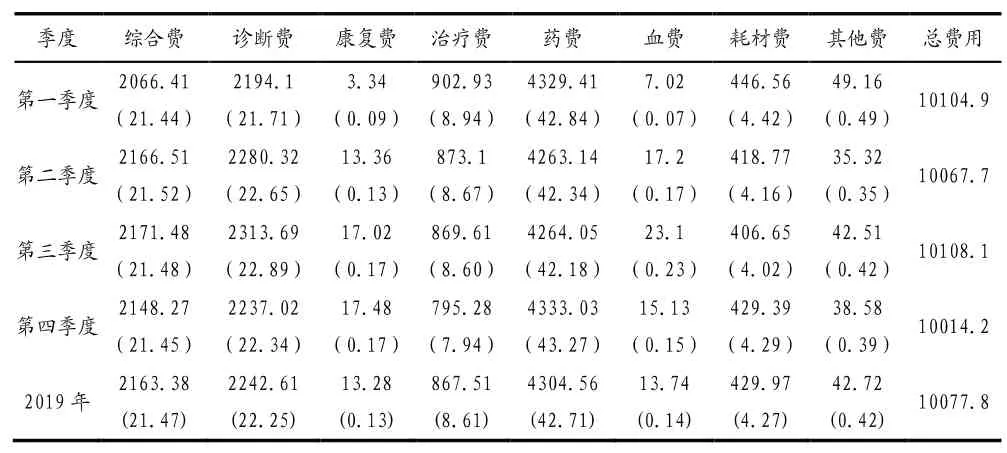

2019年M市施行按疾病診斷相關分組付費,虧損病例的次均費用為10077.8元,全年總體趨于平穩。各分項費用中次均藥品費為4304.56元,占42.71%,其余分項費用占比大小依次是診斷費、綜合費用、治療費、耗材費、其他費用、血費及康復費用,其中藥費、診斷費和綜合費三項費用之和占比達86.43%,康復、治療費用占比較低,詳見表1。

表1 虧損病例2019年次均費用(元)及構成比(%)

2.2 灰色關聯分析結果

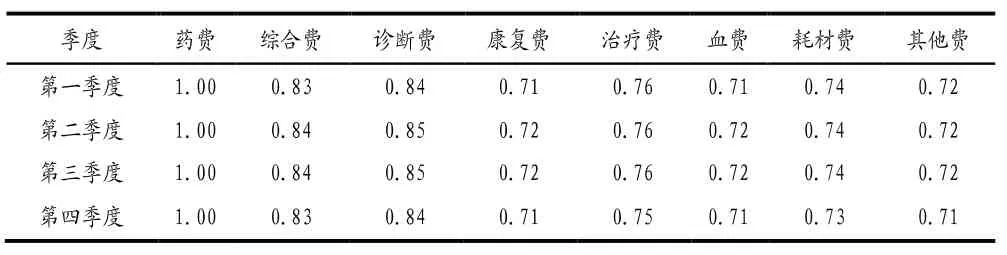

根據灰色關聯分析結果可知,虧損病例所有分項費用關聯系數均在0.7以上,其中藥費、診斷費、綜合費用關聯系數均在0.8以上,且藥費關聯系數在四個季度中保持在1。由此可見藥品費是慢阻肺患者住院費用的首要影響因素,因此保障虧損病例患者的合理用藥是控制慢阻肺患者住院費用的關鍵,詳見表2。

表2 2019年各季度虧損病例次均費用關聯系數

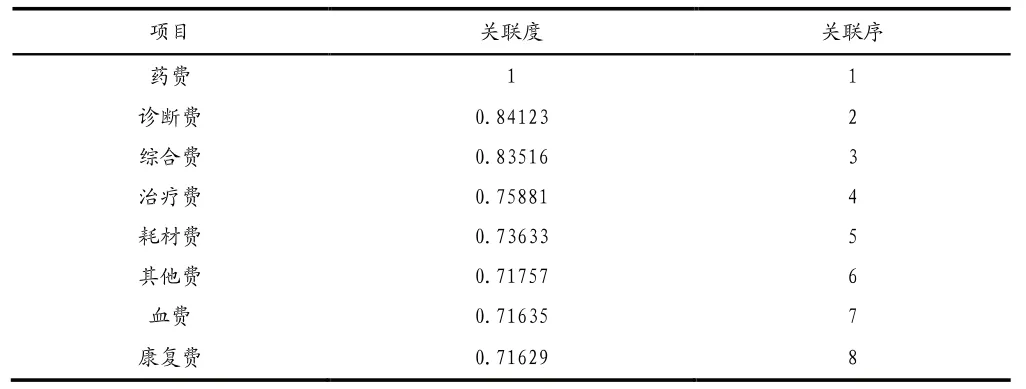

由關聯度和關聯序可知,關聯度最大的是藥品費用,其他依次為診斷費、綜合費和治療費;血費和康復費用在總費用中所占比例較小,這與虧損病例住院費用內部構成情況相同,詳見表3。因此,為了減少虧損,醫院在對該DRGs組進行費用精準控費時應重點關注藥品費用、診療費用以及綜合費用變化,關注醫務人員不合理用藥、濫開“大檢查”、“大處方”等過度醫療行為。

表3 虧損病例2019年次均住院費用關聯度及關聯序

2.3 結構變動分析結果

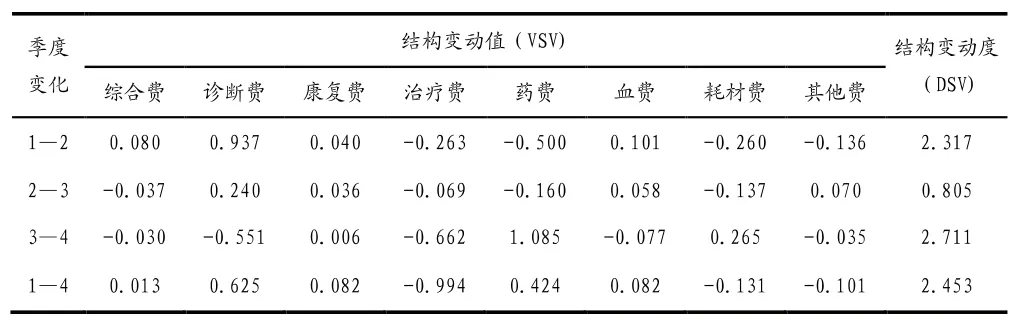

由結構變動分析可知,虧損病例次均住院費用結構變動度為2.453,季均結構變動度為2.072,其中在第二至第三季度結構變動度僅為0.805。從各分項費用結構變動值來看,其中康復費用各季度均為正向變動,治療費用各季度均為負向變動,其余各分項費用均呈現出正負交替變動,詳見表4。

表4 虧損病例2019年次均費用結構變動值及變動度(%)

由各分項費用結構變動貢獻率分析結構可知,從全年分項費用結構變化貢獻率來看,治療費(40.52%)、診斷費(25.49%)、藥費(17.30%)為2019年該DRGs組虧損病例結構變動貢獻前三位的分項項目,這三項費用累計貢獻達到83.31%,其余分項項目在結構變動貢獻率上較小。從分項費用貢獻率季度變化來看,診斷費和藥費在各季度中均有20%以上的貢獻率,其余分項費用結構變動貢獻率在各季度相對較小,詳見表5。

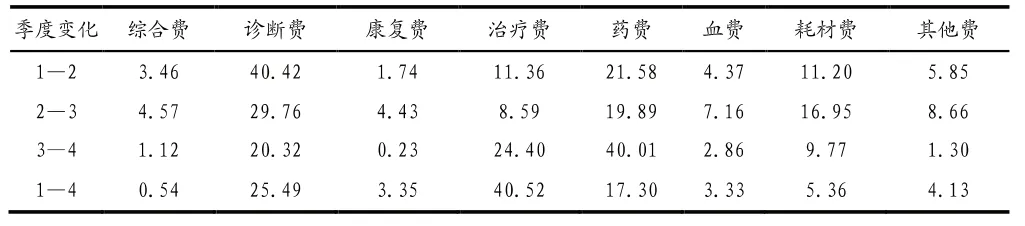

表5 虧損病例2019年次均費用結構變動貢獻率(CSV)(%)

綜上,從上述分析結果可以看出虧損病例分項費用結構存在的三個問題:一是結合表1、表2、表4、表5可知藥品費用占比42.71%,關聯系數為1,結構變動值為0.424,結構變動貢獻率為17.30%,藥品費是總費用的主要組成部分,且藥品費用對總費用的影響仍在不斷加大。二是由表4可知第二到第三季度的結構變動值僅為0.805,明顯低于其他季度結構變動,其原因主要是因為第二到第三季度間各分項費用結構變動值明顯減小,尤其是診斷費、治療費、藥費變動較大。三是由表4可知,治療費在四個季度均呈現出負向變動,說明治療費對總費用的影響在不斷減小,結合表5結果顯示,治療費貢獻度為40.52%,可以得出治療費對總費用影響不斷減小的趨勢在逐漸增大。因此藥品費、治療費、診斷費是虧損病例控費方向。

3 分析與討論

3.1 藥品費是虧損病例住院費用過高的主要原因

慢阻肺作為一種反復發作的慢性病,大多依賴住院治療,患者病情的逐漸加重引起住院人數和死亡率增加,是影響醫療費用支出的一個主要因素[6]。M市慢阻肺DRGs組ECX045中虧損病例數量最多,藥品費用占比最大,是影響慢阻肺住院費用的重要原因,2019年該病組虧損病例中藥品費占比達42.71%,距離“十三五”規劃中要求的藥占比控制在30%以下的目標相差甚遠。造成這些病例藥品費用偏高主要有以下三方面的原因:一是這些病例中多為老年人,平均年齡在75歲左右,合并癥較多,需要大量藥物來控制和緩解癥狀;二是次均費用與病情嚴重程度呈正相關,病情越嚴重則用藥越多;三是可能存在醫生的誘導需求或濫開處方、不合理用藥等行為。

3.2 虧損病例住院費用內部結構不合理

支付方式作為一種改革手段和工具,醫院在進行醫院精細化管理時應借助DRGs的指標和功能,實時關注各項費用變化情況,制定相應的精細化管理措施。從M市2019年改革總體來看,以虧損病例為例,不僅體現醫務人員勞務價值的治療費用每個季度呈現出負向變動,而且治療費用結構變動貢獻率在全年貢獻最大達40.52%,治療費用結構變動度在這些虧損病例中不增反減,帶來的結構變動影響仍為最大,由此說明以體現醫生勞務價值的治療費用的變化對次均住院費用結構變動的負向影響不斷加大。因此在精細化管理的同時醫院不僅僅要控制不合理費用的增加,醫保部門也要合理調整醫療服務價格。

3.3 虧損病例是控費的焦點

按疾病診斷相關分組付費是醫保按照病例所進入的診斷相關組的付費標準進行支付,實現從被動買單向主動控制的轉變。相較于傳統的以按服務項目付費為主的后付制、DRGs-PPS既避免了后付制存在誘導服務需求的風險,也避免了總額預付下可能存在醫療機構推諉患者的潛在風險[7]。雖然M市DRGs改革以來醫療費用增幅放緩,但仍存在著部分病例出現嚴重超出定額標準,這些病例的費用控制成為支付方式改革下費用控制的難點。因此在醫院實施DRGs改革下控制醫療費用不合理增長的同時應該重點關注入組病例中超出定額標準的病例,及時探究和分析這些病例費用不合理增長的原因,實現從被動控費向主動控費轉變,從而達到精準控費的目的。

4 建議

4.1 杜絕不合理用藥現象,控制藥品費用占比

我國醫療機構藥品控費改革的重點主要集中于藥品生產和流通環節中產生的藥品價格虛高現象,目前此類政策已經基本實施,但藥品使用環節中出現的大處方、錯誤用藥等情況屢禁不止,導致醫療機構進一步降低藥品費用遭遇瓶頸[8]。根據“十三五”深化醫藥衛生體制改革規劃中要求的藥占比控制在30%以下的目標,嚴格控制藥品費用占比,減少醫生逐利行為。一是要持續推進開展藥品“陽光采購”、“帶量采購”措施,不斷降低藥品及耗材采購成本[9]。二是要完善藥品使用過程監督體系,監督醫生濫開處方、不合理用藥行為,將相關指標納入醫生績效考評。

4.2 調整費用結構,精準控費應與體現醫務人員勞務價值相結合

從虧損病例來看,體現醫護人員勞務價值的治療費用、康復費用與藥品費用、診斷費用相比依然處于較低水平,而這些項目占比過低會在一定程度上影響醫護人員的工作積極性,因此應在控制藥品不合理使用、濫開檢查的同時,注重調整項目收費,騰籠換鳥,提升醫護人員勞動價值,形成正確的費用導向。應將實施DRGs改革控制費用增長和調整醫療服務價格相結合,一是建立精準的成本核算體系和嚴格的價格監管機制,推動價格精細化、加強成本核算,使醫務人員的技術勞務價值得到更好的體現[10]。二是借助DRGs臨床路徑管理,監督過度檢查、過度醫療行為,將投入與產出等主觀指標納入公立醫院人員績效考核體系,形成以質量為導向的價值醫療。三是鼓勵慢阻肺患者加強自我預防和輕癥康復治療,適當提高康復人員的勞動報酬,一方面可以減輕患者的疾病治療的經濟負擔,另一方面可以提升康復人員積極性。

4.3 將DRG結算原則與費用精細化管控相結合

M市DRGs付費按照“總額控制、病組賦值、月預結算、年度清算”的原則,同時為了保證改革平穩過渡,試點醫院入組病例實際發生總費用低于按DRGs組定額支付標準的,醫保基金按定額支付,高于DRGs組定額支付標準的部分由醫保基金和試點醫院按比例分擔。由此可見醫院不合理的醫療服務項目將會導致醫院自身虧損,尤其是對于超出DRGs定額標準的病例來講醫療費用控制應是當務之急。醫院可以從以下兩方面入手。一是結合醫保付費原則,根據醫院收支情況按月了解醫院盈虧,對于超出定額標準的病例剖析分項費用變化,制定針對性控費措施;二是可以借助DRGs相關指標如時間消耗指數、費用消耗指數,醫院內部可以進行科室間和醫師之間比較,針對虧損較為嚴重的科室和醫生制定獎懲措施,實現精細化管理的目的[11]。

猜你喜歡

中國合理用藥探索(2022年1期)2022-11-26 00:22:32

現代營銷(創富信息版)(2018年5期)2018-07-12 01:11:06

兒童繪本(2018年10期)2018-07-04 16:39:12

中國自行車(2017年5期)2017-06-24 10:45:53

中國衛生(2016年5期)2016-11-12 13:25:28

中國化肥信息(2016年48期)2016-05-17 04:26:09

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

IT時代周刊(2015年9期)2015-11-11 05:51:31

中國衛生(2015年5期)2015-11-08 12:09:48