智能制造推動我國紡織品貿易比較優勢的動態轉換

2021-12-10 02:37:35王寧

對外經貿實務 2021年11期

關鍵詞:紡織品

摘 要:勞動成本的上升削弱了我國紡織品貿易的比較優勢,探討如何通過智能制造實現紡織品貿易比較優勢的動態轉換,對于實現我國紡織業由大變強具有重要意義。首先,通過國際市場占有率、產品價格分析我國紡織品貿易現狀,并通過勞動成本、勞動生產率的國際比較分析我國紡織業競爭力。在指出我國紡織品貿易面臨的主要問題的基礎上,從降低生產成本、提高紡織業勞動生產率、擴大中高端市場份額、降低產業鏈運營成本等角度提出智能制造推動我國紡織品貿易比較優勢由勞動成本優勢向生產率優勢轉換、由價格優勢向品質優勢轉換的策略。

關鍵詞:智能制造;紡織品;貿易;比較優勢

隨著我國經濟的發展和人均收入水平的提高,企業的勞動成本不斷上升。對于勞動密集型產品之一的紡織品,面臨具有較低勞動成本、優越貿易協定等國家如印度、土耳其、越南紡織品貿易的市場競爭,在國際中低端紡織品市場的比較優勢逐漸削弱。同時,在中高端紡織品市場,我國紡織品貿易也面臨著具有更高產品檔次、更高生產率的發達國家如德國、意大利、日本等國的競爭優勢。如何通過現代科技手段、生產方式變革重新建立我國紡織業的比較優勢,使紡織業由大變強成為紡織業發展的重大挑戰和任務。《紡織行業“十四五”發展綱要》明確把推進紡織業智能制造作為一項重點工程,并結合科技創新、品牌建設等建設紡織強國。

本文通過紡織品國際市場占有率、出口產品價格分析我國紡織品貿易現狀,并通過勞動成本、勞動生產率等指標對我國紡織業競爭力進行國際比較。指出我國紡織品貿易面臨的主要問題,并從降低生產成本、提高紡織業勞動生產率、提高產品檔次、擴大中高端市場份額、降低產業鏈運營成本等角度提出如何通過實施智能制造推動我國紡織品貿易比較優勢由勞動成本優勢向生產率優勢轉換、由價格優勢向品質優勢轉換的策略。

一、中國紡織品貿易現狀

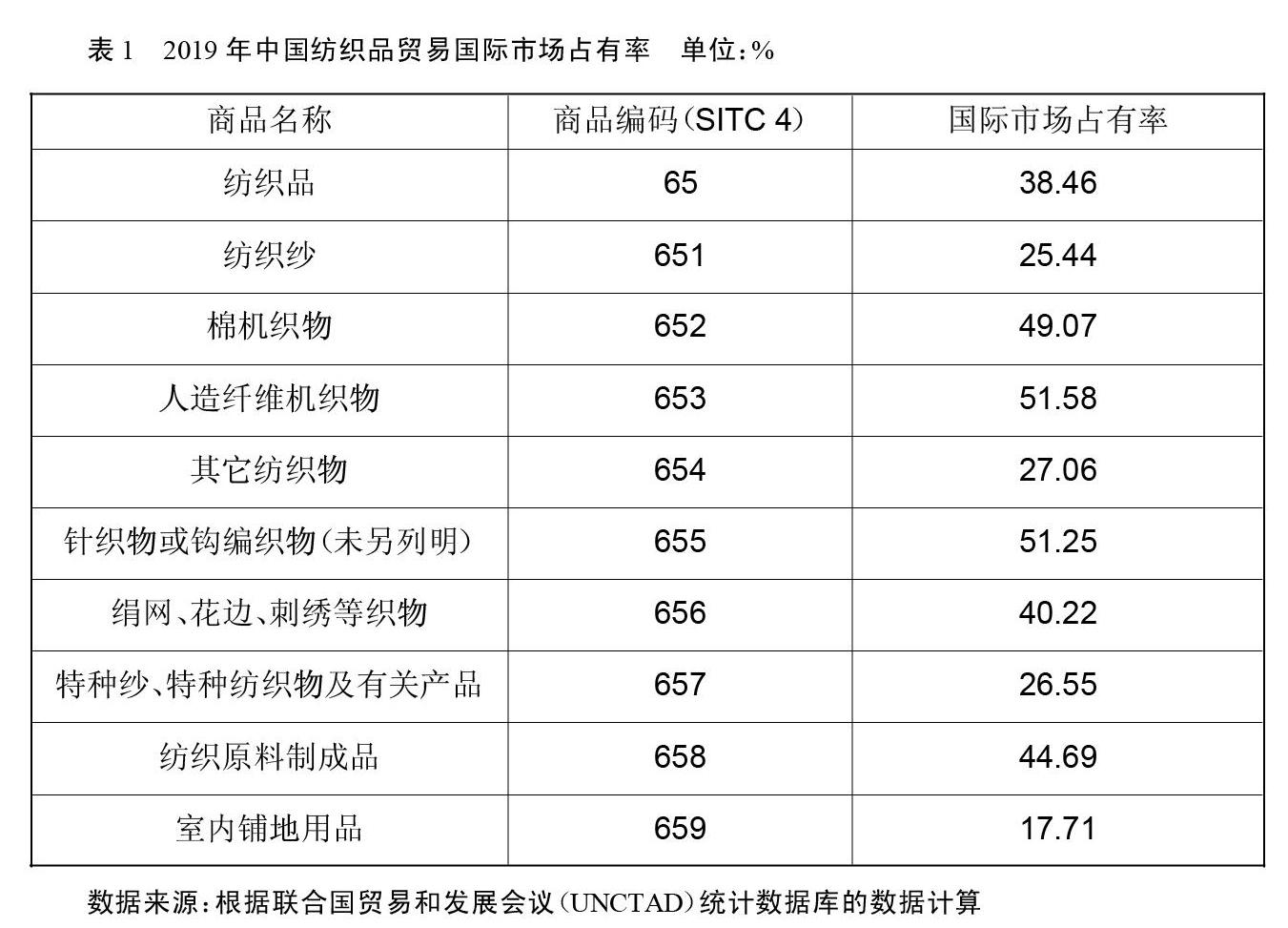

(一)紡織品國際市場占有率

近5年(2016-2020),中國出口紡織品總體規模呈現平穩上升的趨勢,出口紡織品總體世界市場份額平穩略有上升。

2019年,中國出口紡織品1196.83億美元,占世界紡織品市場份額的38.46%。而紡織品第二、第三出口大國印度、德國的世界市場份額僅為5.52%和4.33%。中國紡織品總體的國際市場占有率非常高,當前沒有其它國家可以比肩。

再從細分品類看中國紡織品貿易的市場占有率情況。聯合國《標準國際貿易分類》(SITC 4)的第65類為紡織品,在3位數編碼統計口徑下,紡織品分為9小類。2019年,高于中國總體紡織品貿易世界市場份額的紡織品包括棉機織物(SITC4 652)(49.07%),人造纖維機織物(SITC4 653)(51.58%),針織物或鉤編織物(SITC4 655)(51.25%),絹網、花邊、刺繡等織物(SITC4 656)(40.22%),紡織原料制成品(SITC4 658)(44.69%)。低于中國出口總體紡織品世界市場份額的包括紡織紗(SITC4 651)(25.44%)、其它紡織物(SITC4 654)(27.06%)、特種紗與特種紡織物及有關產品(SITC4 657)(26.55%)和室內鋪地用品(SITC4 659)(17.71%)。(見表1)

由此看出我國紡織品貿易的兩個特點,一是在紡織產業鏈中下游產品如棉機織物、人造纖維機織物等方面更具有市場優勢而在上游產品如紡織紗等市場優勢較小;二是在常規、市場規模大的紡織品類如棉機織物、人造纖維機織物、針織物等更具有市場優勢,而在特種、市場規模小的紡織品類如其它紡織物、特種紗與特種紡織物等市場優勢較小。

世界紡織品貿易中與中國的競爭國,在亞洲,印度、土耳其、韓國、日本、越南、巴基斯坦是中國的主要競爭者;在歐洲,德國、意大利是中國主要的競爭者;在美洲,美國是中國主要的競爭者。

(二)紡織品出口價格

世界海關組織的《商品名稱及編碼協調制度》(HS 2017)第50章至第63章為紡織原料與紡織品,選取4位數編碼統計口徑下具有代表性的8種紡織品在2019年的平均價格作為分析指標,并以世界紡織品貿易中的主要競爭者中國、印度、越南、土耳其、德國、意大利、日本、韓國和美國等9國作為樣本國家進行比較。(見表2)

棉機織物(HS 5208),中國出口平均價格為8.59美元/千克,除了高于土耳其的出口價格5.62美元/千克,均低于其它樣本國家的價格。

中國出口的合成纖維長絲紗線(HS 5402)均價為1.8美元/千克,略高于印度,低于其它樣本國家。

合成纖維長絲機織物(HS 5407)和人造纖維長絲機織物,中國的價格分別為5.21美元/千克和10美元/千克,低于其它樣本國家的價格。

毛巾織物(HS 5802),中國的出口價格5美元/千克,與印度、越南和土耳其基本持平,低于其它樣本國家的價格。

專門技術用途紡織品(HS 5911),中國的出口價格9美元/千克,與印度持平,高于土耳其的7美元/千克,低于其它樣本國家。

針織物或鉤編織物(HS 6002),中國的出口價格10.42美元/千克,高于印度的5.7美元/千克和意大利的8.91美元/千克,低于其它樣本國家的價格。

床上、餐桌等用紡織品(HS 6302),中國的出口價格7.84美元/千克,略高于印度的6.59美元/千克,與土耳其的7.94美元/千克持平,低于其它樣本國家的價格。

總體來看,中國各類紡織品的出口價格優勢明顯,是維持較高市場占有率的主要原因之一。在價格優勢上,印度、土耳其是我國紡織品貿易的兩個主要競爭者。印度的勞動成本優勢、土耳其的生產率優勢是形成其價格優勢的主要原因。

我國出口紡織品的價格較低,一方面反映了我國紡織品在世界市場的同類產品的競爭中占據優勢,但同時也表明紡織品的低附加值、企業的低利潤以及國內紡織企業的過度競爭。我國紡織業產業集中度不高,中小企業居多,且出口產品的差異化程度較低,價格競爭是主要的競爭手段,紡織業的平均利潤率僅為3%,出口退稅成了許多紡織企業得以生存的重要政策支持。

二、紡織業競爭力比較

(一)勞動成本

我國的勞動成本優勢已經發生了顯著的變化。國際勞工組織(ILO)的數據表明,2010年,我國的制造業平均月工資為445美元,是越南的3倍、印度和巴基斯坦的4倍、墨西哥的1.2倍,土耳其的1/2,日本和韓國的1/7,德國和美國的1/10。2014年,我國制造業平均月工資漲到696.8美元,而到了2019年,我國的制造業平均月工資為976美元,在10年的時間里增長了1倍多。2019年,我國制造業的平均工資是越南的3倍、巴基斯坦的6倍、印度的5倍、墨西哥的3倍,并且已經超過了土耳其,工資增速明顯快于一些發展中國家,在勞動成本方面,我國相對于這些發展中國家已經失去了優勢。2019年,相對于日本、韓國、德國、美國等國,我國制造業的勞動成本優勢仍然明顯,但工資差距明顯縮小,我國制造業平均月工資是日本和韓國的1/3,德國和美國的1/5。(見表3)

對于我國的紡織業,勞動成本的持續、快速上升意味著低價格、低附加值產品生產企業的利潤空間被進一步壓縮,企業的經營動力在減弱,迫使生產企業在轉型升級和放棄生產之間做出選擇。

(二)勞動生產率

自2000年來,中國紡織業的勞動生產率提高較快。根據世界投入產出數據庫(WIOD)的數據,2000年,中國紡織業的勞動生產率約為2000美元/人·年,2010年為4899美元/人·年,到了2014年,上升到7761美元/人·年。2014年,我國紡織業的勞動生產率約為印度的4倍、土耳其的1/3。我國紡織業的勞動生產率與發達國家相比,差距仍然較大。2014年,日本的勞動生產率約為24600美元/人·年,韓國的勞動生產率約為50000美元/人·年,美國、德國和意大利的勞動生產率均約為60000美元/人·年,我國紡織業的勞動生產率分別是日本、韓國、美國等國的1/3、1/6和1/8。(見表4)

可以看出,從2010年到2014年的5年時間里,中國紡織業勞動生產率增長了近1倍。而印度、土耳其的勞動生產率不升反降,相對于這兩個國家,勞動生產率的快速增長在一定程度上彌補了勞動成本上升給我國紡織業造成的不利影響。從2010年到2014年的5年時間里,發達國家中除了日本紡織業的勞動生產率有所下降外,德國、意大利、韓國和美國的勞動生產率都有所上升。與以上幾個發達國家相比,我國紡織業在勞動生產率方面的劣勢依然十分明顯。

三、中國紡織品貿易面臨的問題

(一)勞動成本的上升使以規模和價格為競爭優勢的紡織品出口難以持續

我國紡織品出口貿易,主要面向大眾市場,產品差異化程度較低、價格競爭激烈,生產規模大、低價格一向是主要的競爭優勢,但勞動成本的持續上升,使得企業的利潤空間不斷被壓縮。

勞動成本的上升對中小紡織企業的影響要高于對大型紡織企業的影響。大型紡織企業的資本勞動比較高,生產的自動化程度較高,而中小紡織企業的資本勞動比較低,用工人數相對較多。據統計,勞動成本占中小紡織企業的全部生產成本的20%。

勞動成本的上升對于品牌企業與加工型企業的影響也差異較大。測算表明,勞動工資每上升10%,品牌企業的利潤下降低于5%;而對于加工型企業,勞動工資每上升10%,利潤下降超過10%。品牌企業有一定的產品定價權,其價格高于同類產品的平均價格;而加工型企業沒有產品定價權,必須與市場中同類產品的價格保持一致、生產利潤較低。

從2010年到2019年的10年里,我國制造業平均勞動工資由445美元/月上升到976美元/月,增長了1倍多,對于中小紡織企業、加工型紡織企業的沖擊尤其嚴重。直接的影響是企業利潤的不斷下降和訂單的流失。據一些紡織企業反映,國外客戶已經將部分大批量、中低端產品訂單轉移到越南、巴基斯坦、孟加拉國等勞動成本相對較低的國家。

(二)勞動生產率與發達國家的差距仍然較大,產品附加值、資本勞動比有待提高

我國紡織業的勞動生產率提升較快,由2000年的2000美元/人·年到2010年的5000美元/人·年,再到2014年的7700美元/人·年。但與土耳其、德國、意大利、美國、日本、韓國等國相比,勞動生產率仍然存在較大的差距。

勞動生產率是單位時間內人均創造的財富價值,是評價產業經濟效率的綜合指標。對于制造業而言,可以用單位產品增加值和單位時間內生產的產品數量相乘再除以勞動人數表示。產品增加值、資本勞動比是勞動生產率的兩個決定因素。

產品增加值即產品附加值,它等于產品價格減去產品的生產成本。產品能否在市場的同類產品中以較高的價格出售,取決于產品的技術含量、品牌等因素。由上面的紡織品價格數據可以看出,我國紡織品的出口價格偏低,在給定生產成本的條件下,產品附加值必然較低,通過智能制造提升產品檔次和產品附加值是提高紡織業勞動生產率的重要途徑。

資本勞動比,即產業的資本存量與從業勞動人數的比,它反映了產業的資本密集度,資本勞動比越高,意味著生產的自動化程度越高,相對用工人數越少。根據世界投入產出數據庫(WIOD)的數據,2014年,中國紡織服裝業的資本勞動比是24千美元/人,印度的資本勞動比是9千美元/人,土耳其的是71千美元/人,意大利的是70千美元/人,德國的是67千美元/人,而日本、韓國和美國的分別是102千美元/人、121千美元/人和132千美元/人。由此可以看出,我國紡織業的資本勞動比較低,通過智能制造提高資本勞動比也是提高紡織業勞動生產率的重要途徑。

四、智能制造推動中國紡織品貿易比較優勢動態轉換的策略

(一)開發智能化裝備、建設智能工廠降低生產成本、提高勞動生產率

《紡織行業“十四五”發展綱要》把推進紡織智能制造作為一項重點工程,包括自動化、數字化、智能化紡織裝備開發、智能工廠建設等內容。智能制造將自動化、信息化等現代科技與工業化生產相融合,是工業化生產在現代科技條件下的進一步發展和深化,能夠有效地提高勞動生產率、降低生產成本。智能制造是覆蓋采購、產品設計、制造、物流、銷售等生產全過程的生產方式改造。值得注意的是,智能化改造需要的投資規模較大,更適合于大中型紡織企業實施,產業集中度提高將是紡織產業發展的一個特征。

就生產的制造環節而言,通過智能化裝備的應用進行現代科技條件下的“機器換人”,提高生產的資本勞動比,是對沖勞動成本上升的有力手段。國內一些紡織企業已經通過智能裝備投入和工藝流程改造,實現了降低生產成本、提高勞動生產率的目標,并有力提升了制造品質。例如,山東華興紡織集團建成智能紡紗生產線,實現了半成品、成品的在線檢測和控制、筒紗智能包裝輸送入庫,減少用工60%,生產率提升20%,制造周期縮短30%,不良品率降低25%,運營成本降低20%。再如,山東康平納集團采用筒子紗數字化自動染色成套技術與裝備后,染色一次合格率達到95%,高于國際先進水平5個百分點,提升了紡織品的制造品質。

從生產全過程看,通過建設覆蓋采購、設計研發、生產制造、市場營銷等環節的智能化工廠,實現智能化生產制造與市場需求的融合,推動裝備、軟件、電子商務等不同領域與產業鏈上各環節企業的協同創新,將大大降低產業運營成本、提高勞動生產率。

另外,要根據紡織業子行業的特點確定智能化改造的重點。化纖長絲行業重點建設滌綸、錦綸等產品的自動化生產線,實現生產過程模擬,提升智能原料配送、生產數據分析等技術;針織行業以電腦橫機、經編設備的數字化為發展重點,實現設備的智能控制以及物料、倉儲等生產環節的自動化;印染行業以生產工藝流程的自動化控制為發展重點,實現生產工藝在線采集、智能化配色等;家紡行業重點發展自動化縫制、智能懸掛系統、柔性整燙系統、智能倉儲和物流配送系統等,實現包括設計、加工、檢驗、倉儲、運輸等生產環節在內的智能生產體系。

(二)提高產品檔次和附加值,擴大中高端紡織品市場份額

雖然從總體看我國紡織品貿易市場占有率非常高,但產品價格偏低,主要面向中低端市場,或者所謂大眾市場,產品的附加值偏低、企業的利潤率不高。紡織品中高端國際市場的大部分份額主要由日本、德國、意大利等國占據。

紡織企業應以智能制造為平臺,加強產品的技術研發和創新,樹立自有品牌,提高產品檔次和產品附加值,形成品質優勢,擴大在中高端紡織品市場份額。行業內已經出現了一批走在產業升級前列的企業。例如,魯泰紡織公司是一家高檔色織面料生產企業,公司將產品定位于高檔次、高品質,致力于新技術、新材料、新工藝的研發,開發出純棉免燙、納米吸水、自清潔、抗菌消臭、吸水速干等功能性色織面料,并建設自有品牌,產品面向中高端市場,其產品價格是同類產品的數倍。再如,山東如意集團堅持“高端化、科技化、品牌化、國際化”的戰略,在面料科技和智能制造方面均位于世界領先地位,專利數量和專利引用數均居國內紡織業前列。通過并購整合國際著名品牌資源,將法國、英國、日本、美國等國的30多個時尚品牌納入企業,產品技術含量和附加值明顯高于同類產品。

產品結構方面,要提高產品的差異化程度,尤其要研發產業用高性能纖維、功能性纖維等具有較高技術含量的產品,提高在這些紡織品類市場的占有率。發達國家如德國、美國、日本的特種紗線與特種紡織品(SITC4 657)出口額占本國紡織品出口總額的比重明顯高于我國和其它發展中國家,主要原因在于這些品類紡織品的技術含量和附加值較高,企業能獲取較高的利潤。目前,我國的特種紗與特種紡織物(SITC4 657)的出口比重約為10%,而日本、德國、美國特種紗與特種紡織物(SITC4 657)的出口比重約為30%-40%。江蘇盛虹集團在纖維技術創新方面走在同行企業前列,纖維產品差別化率達到90%,采用自動化生產線,開發出超細、吸濕排汗、中空保暖、全消光、再生等差別化功能性纖維,是我國紡織企業通過產品結構調整實現產業升級的代表企業。

只有將智能制造與技術創新、品牌建設相互結合,才能掌握產品定價權、增加企業利潤,擺脫依賴價格競爭的貿易路徑,實現我國紡織業和紡織品貿易由大到強的轉變。

(三)智能化運營、電子商務降低產業鏈運營成本

從微觀角度看,智能化運營通過互聯網進行數據采集,為客戶提供個性化服務。例如,通過開發面向客戶服務的APP,可以了解客戶的個性化需求,從而為客戶提供有針對性的服務,開展個性化的營銷,提高客戶的忠誠度,減少客戶流失的概率。

從整個紡織產業鏈看,智能化運營通過整合供應鏈資源,能夠有效地降低整個產業鏈的運營成本和交易成本,提高運營效率。例如,我國紡織業整體市場集中度較低,以中小企業為主,上下游之間信息對接不夠順暢,普遍存在融資困難和庫存積壓問題。找紗網以供應鏈金融為切入點,建立B to B電子商務平臺,向紗線生產企業和需求企業提供撮合交易,并提供信用擔保,有效解決了中小企業的融資問題,更好地整合了供應鏈資源,降低產業鏈運營成本。

不斷提高電子商務在紡織業的應用層次和普及度,從初級層次的電子商情的提供、到中級層次的網上撮合和簽約,再到高級層次的電子結算。目前,我國的紡織企業應用電子商務的層次還較低,交易成本較高。通過提升電子商務在行業的應用層次和普及度,將有效地降低交易成本,提高產業經濟效率。

五、結語

從20世紀80年代開始,得益于人口紅利,我國的紡織品貿易憑借勞動成本的優勢迅速崛起,到目前為止,紡織品出口總額占世界紡織品市場的40%,遠遠超過其它國家的市場份額。但是,也應該看到,市場份額的優勢不意味著我國是紡織品生產強國,也不意味著會永遠保持當前的市場地位。勞動成本的上升正在削弱我國紡織品貿易的比較優勢,通過智能制造等現代科技手段建立新的比較優勢,是我國紡織業發展的必經之路。以工業互聯網工程為平臺,基于5G、人工智能等信息技術,推進裝備、軟件和信息技術的協同創新,推進紡織企業的數字化改造。以紡織成套設備研發為重點,建設、完善智能制造標準體系,在化學纖維、棉紡、印染、針織、家用紡織品等紡織子行業中建設智能工廠、智能生產線,形成一批示范性智能制造生產企業。

紡織業通過智能化生產方式的改造,將使我國紡織品貿易的比較優勢由勞動成本優勢向生產率優勢轉換、由價格優勢向品質優勢轉換,成為世界紡織業強國。▲

參考文獻:

[1] 陳曉,王婷婷. 新形勢下我國紡織服裝出口貿易面臨的困境及應對措施[J].對外經貿實務,2017(05):33-36.

[2] 侯曦.智能制造推動紡織產業轉型升級[J].中國工業和信息化,2020(1-2):40-42.

[3] 任媛媛.當前我國紡織服裝對外貿易發展的新趨勢與提升路徑[J].對外經貿實務,2018(07):49-52.

[4] 王寧.山東省紡織服裝業升級的現狀和路徑選擇[J].山東紡織經濟,2019(12):5-8.

[5] 錢誠.中國制造還具有勞動力成本比較優勢嗎[J].經濟縱橫,2020(4):77-88.

[6] 熊興. 新形勢下我國紡織服裝產業轉型升級研究[J].理論探索,2020(06):97-101.

[7] 夏明.智能制造在紡織服裝工業的應用現狀與展望.中國紡織,2019(11):168-169.

[8] 張舒.傳統制造業轉型升級述評-以世界紡織業為例[J].財經問題研究,2015(10):38-44.

[9] 趙雋鴿.我國紡織服裝企業智能制造技術發展策略研究[D].北京:北京服裝學院,2018.

猜你喜歡

紡織標準與質量(2022年1期)2022-07-12 06:01:02

化工管理(2021年7期)2021-05-13 00:45:12

知識經濟·中國直銷(2018年4期)2018-04-18 12:04:49

紡織科學研究(2017年8期)2017-09-05 09:46:35

產業用紡織品(2016年9期)2016-07-07 15:19:44

紡織服裝流行趨勢展望(2016年4期)2016-05-04 03:51:13

紡織科技進展(2015年1期)2015-11-28 05:56:12

中國洗滌用品工業(2015年9期)2015-02-28 19:03:06

現代紡織技術(2015年6期)2015-02-28 14:03:23

流行色(2005年4期)2005-04-29 00:44:03