數字普惠金融對企業經營績效的影響

2021-12-06 07:07:57蔡璐璐邢晉嘉路優

技術與創新管理 2021年6期

蔡璐璐 邢晉嘉 路優

摘 要:隨著數字普惠金融的發展,企業的融資約束問題得到一定程度的緩解,數字普惠金融成為降低企業融資約束和提高企業經營績效的重要推動力。本文基于2015—2020年A股上市公司的數據,采用固定效應模型,檢驗了數字普惠金融對企業經營效率的影響及其作用機制,并對不同所有制、不同行業以及不同地區的上市公司進行異質性分析,同時引入上市企業環境不確定性,來進一步研究數字普惠金融對企業經營績效的影響,也進行了必要的內生性分析和穩健性檢驗。實證研究結果表明:首先,數字普惠金融的發展,對上市公司的經營績效起到顯著促進作用;其次,數字普惠金融的發展,對非國有企業、制造業企業以及東部地區企業經營績效的促進作用更為顯著;最后,上市公司環境不確定性抑制了數字普惠金融對于企業經營績效的提升作用。

關鍵詞:數字普惠金融;經營績效;融資約束;環境不確定性;異質性分析

中圖分類號:F 832.1 文獻標識碼:A 文章編號:1672-7312(2021)06-0674 -07

The Impact of Digital Inclusive Finance on Business Performance

——Evidence from A-Share

CAI Lulu1,XING Jinjia1,LU You2

(1.School of Economics,Yunnan University,Kunming 650500,China;2.School of Economics,Zhejiang Gongshang University,Hangzhou 310018,China)

Abstract:With the development of digital inclusive finance,the financing restriction of enterprises has been effectively alleviated to a certain extent,and digital inclusive finance has become an important driving force to reduce the financial constraints of enterprises and improve the business performance of enterprises.Based on the data of A-share listed companies in 2015—2020,this paper examines the impact of digital inclusive finance on the efficiency of enterprise operation and its mechanism,and analyzes the heterogeneity of listed companies in different ownership systems,different industries and different regions,and introduces the environmental uncertainty of listed enterprises to further study the impact of digital inclusive finance on business performance.The empirical results show that:First of all,the development of digital inclusive finance plays a significant role in promoting the operating performance of listed companies;Secondly,the development of digital inclusive finance has a more significant effect on the performance of non-state-owned enterprises,manufacturing enterprises and enterprises in the eastern region.Finally,the environmental uncertainty of listed companies will bring negative interact effect to the improvement of the business performance of digital inclusive finance.

Key words:digital inclusive finance;operating performance;finance constraints;environmental uncertainty;heterogeneity analysis

0 引言

2015年底,國務院發布的《推進普惠金融發展規劃(2016—2020)》明確了普惠金融的含義,2016年,G20峰會發布的《數字普惠金融高級原則》進一步明確了數字普惠金融的發展原則,即在風險可控的基礎上,充分利用數字科技推動普惠金融的發展,以實現金融服務的供需匹配。就金融服務的供給側而言,推進數字普惠金融屬于供給側結構性改革的一部分,其依托數字經濟使社會各群體有意愿、有能力享受到金融服務;就金融服務的需求側而言,數字普惠金融關鍵的需求主體為企業,企業是激發社會活力的核心,在推動經濟高質量發展方面,起著至關重要的作用。

當前,一方面國家高度重視企業的發展,不斷為企業提供良好的發展環境,建立健全相應的體制機制,激發企業活力;另一方面,企業的生存和發展,仍面臨諸多限制與風險。信貸市場支持力度弱、創新力度不足等因素使企業發展面臨諸多壓力,阻礙其參與市場競爭[1]。尤其在當前新冠肺炎疫情的形勢下,全球產業鏈、供應鏈面臨斷裂的風險,企業投資活動受限,其生存和發展面臨嚴重威脅。因此,切實解決企業融資難融資貴的問題、緩解企業融資約束、改善經營績效水平,愈發迫切。

數字普惠金融的發展,為企業緩解融資約束、走出發展困境,提供了解決途徑。通過發展數字普惠金融,建立金融支持企業發展的體制機制,豐富企業融資途徑,并不斷降低融資成本,以提升企業的經營績效水平。數字普惠金融的廣度與深度的提升,有利于中小企業有效獲取金融服務、降低融資成本

[2-4]。現有文獻多基于融資約束視角來分析數字普惠金融與企業經營績效之間的關系,但鮮有基于環境不確定性視角的文獻。因此,本文選取2015—2020年的A股上市公司作為研究對象,探究數字普惠金融對企業經營績效的影響,同時檢驗了上市企業環境不確定性這一機制在數字普惠金融與企業經營績效關系中的作用。

1 理論分析和研究假設

金融的發展,可以引導資金流向,為企業融資提供金融支持,促進企業實現價值最大化[5-7]。杜鵬飛(2020)分析表明,金融要素的錯配,往往會加大外部融資約束力,從而會阻礙企業創新水平的提高[8]。而金融要素的合理配置,依賴于金融業支持體系以及融資擔保體系的建立,從而加大金融業對企業融資的支持力度[9]。同時,尚欣榮(2011)認為,企業融資效率的提高,也能促進金融業的發展,進一步完善資本市場[10]。隨著數字經濟和普惠金融的發展,二者的結合,進一步推動了數字普惠金融的發展。數字普惠金融相對于傳統金融,具有很大的優勢。首先,數字普惠金融依托大數據、云計算等平臺來發展金融,能夠有效地緩解信息不對稱問題。其次,數字普惠金融的發展,可以改善金融的發展結構,提高金融參與主體的金融素質,從而改善企業融資環境并提高企業經營績效[11]。此外,數字普惠金融可以利用金融科技來評估企業的發展能力,對企業的資質進行劃分,從而引導創新資源流向企業[12]。據此,本文提出假設1:

假設1:數字普惠金融的發展,對上市企業經營績效起到促進作用。

從現有的文獻來看,國內外學者對環境不確定性與企業價值二者的關系研究較多,且研究顯示環境不確定性會降低企業的價值。從投資決策的角度看,環境不確定性會提高投資戰略制定的難度,從而引起企業價值的下降[13-15]。從企業研發創新的角度看,上市公司的環境不確定性,會降低企業準確預測市場的能力,從而給企業創新帶來不利影響[16-18]。環境的不確定性,會給企業的投資活動帶來風險,一旦企業不能采取措施及時應對,就會威脅到企業的生存和發展。在現有研究中,主流觀點認為,上市公司環境不確定性,會對企業的投資決策和企業價值產生負面影響。由此可以推測,雖然數字普惠金融的發展會對企業的經營績效產生正向激勵作用,但是環境不確定因素的存在,會降低正向激勵作用。據此,本文提出假設2:

假設2:上市公司環境不確定性會給數字普惠金融對企業經營績效的提升,帶來負面調節作用。

2 研究設計

2.1 樣本選取與數據來源

本文選取2015—2020年A股上市公司作為研究樣本,需要用到以下幾套數據:企業部分數據,來源于國泰安數據庫(CSMAR);數字普惠金融發展水平的數據,來源于北京大學數字金融研究中心課題組郭峰等(2020)編制的北京大學數字普惠金融指數[19]。為保證數據的準確性和代表性,本文對數據進行了如下處理:①剔除ST、*ST類型上市公司;②剔除金融行業上市公司;③剔除數據出現缺失的上市企業。

2.2 變量設計

2.2.1 解釋變量:企業經營績效

本文選取凈資產收益率(ROE)來對企業經營績效做出衡量,可以綜合看出企業的經營效率和股東的權益價值。

2.2.2 被解釋變量:數字普惠金融發展水平

本文選取北京大學數字金融研究中心編制的數字普惠金融總指數來衡量數字普惠金融的發展水平,并將數字普惠金融總指數取自然對數,使總指數的數值大小比較適中。數字普惠金融總指數,能夠綜合衡量數字普惠金融的覆蓋度、使用深度以及數字化程度。

2.2.3 控制變量

為確保本文實證研究的可行性和嚴謹性,我們需注意到企業規模、成長性狀況等方面內容在一定程度上也會影響企業績效。為使研究結果更加客觀,本文選取股權集中度(TOP)、企業成長性(GROWTH)、財務杠桿(LEV)、審計意見(AUDIT)、企業規模(SIZE)作為控制變量。同時,和主流研究相類似,對行業固定效應(IND)和年份固定效應(YEAR),也進行了相應控制,具體定義見表1變量定義表。

2.3 模型設計

為研究數字普惠金融對企業經營績效的影響以及進行異質性檢驗,本文設計計量模型來驗證假設1、假設2,模型設計如下

ROEit=β0+βDIFIit+β2Xit+μi+δt+εit(1)

式中:i為企業;t為年份;ROEit為企業i在年份t的經營績效;

DIFIit為企業i在年份t的數字普惠金融發展水平;Xit為控制變量的集合,包括股權集中度、企業成長性、財務杠桿、審計意見和企業規模。μi為企業固定效應;δt為年份固定效應;εit為隨機誤差項。

3 實證分析

3.1 變量的描述性統計

表2為各變量的描述性統計表。從表2中可以看出,企業經營績效介于-7.220到8.715之間,平均值為0.058 6,標準差為25.5%,

反映出我國A股上市公司企業經營績效之間存在差距,經營水平有待進一步提升;數字普惠金融介于5.228到6.068之間,平均值為5.702,標準差為19.9%,說明A股上市公司所在地區數字普惠金融發展水平存在一定的差距;股權集中度介于3.390到99之間,標準差為15.03,反映出A股上市公司股權集中度差異非常大;企業成長性介于-0.965到429之間,平均值為0.439,標準差為7.391,表明A股上市企業的成長性差距較大且有待進一步改善提升;企業財務杠桿介于0.008 36到28.55之間,平均值為0.49,表明不同企業對財務杠桿利用程度不一樣;審計意見的平均值為0.029 6,說明絕大多數A股上市公司的審計意見都為標準無保留意見;企業規模的平均值為22.91,標準差為1.506,表明A股上市公司的企業規模發展水平較為適中。

3.2 基準回歸

表3為基準回歸結果。本文采取逐一將控制變量加入模型中的方法來進行基準回歸,第(1)列未加入控制變量,回歸結果表明,在未考慮一系列控制變量時,數字普惠金融的系數顯著為正,數字普惠金融的發展水平與企業經營績效水平成正相關。在第(2)~(6)列依次加入控制變量后,數字普惠金融的系數依然顯著為正,表明數字普惠金融的發展提升了企業的經營績效,并且這種結果具有穩定性。

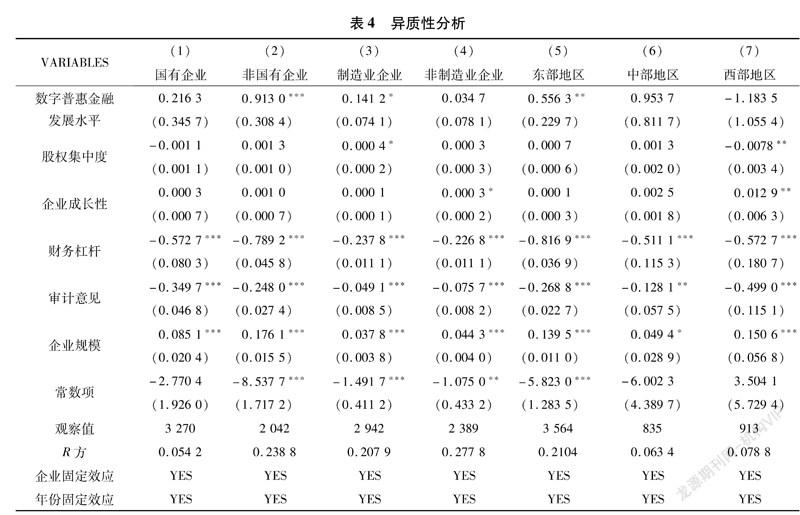

3.3 異質性分析

3.3.1 企業所有制異質性

數字普惠金融對所有制性質不同的企業影響存在差異,主要原因在于兩種性質企業的融資環境不同。數字普惠金融的發展,能夠引導部分資金合理流向非國有企業,更好地提高非國有企業的經營績效[20-22]。表4中第(1)列中數字普惠金融指數的系數為正但不顯著,第(2)列中數字普惠金融發展水平的系數在1%的水平上顯著為正,并大于國有企業樣本的系數,這一結果表明,數字普惠金融的發展對于非國有企業經營績效的提升作用更為強烈。一方面,非國有企業得到政府支持的力度較小,而隨著數字普惠金融的發展,銀行等機構能夠利用金融技術識別出信用高的企業,為其提供融資支持;另一方面,非國有企業相較于國有企業,具有很大的靈活性,可以對融資所需達到的條件進行及時的調整,從而更好地籌集到資金。

3.3.2 行業異質性

張正平等(2021)指出,數字金融的發展能夠顯著降低制造業企業的融資約束,從而提高中小企業的經營效率[23]。表4第(3)列結果表明,數字普惠金融的發展顯著提升了制造業企業的經營績效。第(4)列結果表明,數字普惠金融的發展對于非制造業企業經營績效的影響不顯著。制造業企業在生產和發展過程中往往面臨著更大的融資約束,而數字普惠金融的存在,能夠有效緩解融資約束限制,進而提高其經營績效水平。

3.3.3 地區異質性

數字普惠金融的發展,會受到地區因素的制約,我國東西部的金融服務基礎設施建設存在較大的差距,企業所處的地區不同,會影響數字普惠金融作用的發揮。研究表明,數字普惠金融對東部企業績效的提升更為顯著,銀行等機構更愿意為東部地區的經濟服務[24-26]。表4第(5)列數字

普惠金融指數的系數顯著為正,表明數字普惠金融的發展顯著提升了東部地區企業的經營績效。第(6)列和第(7)列的結果表明,數字普惠金融的發展對于中部地區和西部地區企業經營績效的提升作用并不顯著。我國東部地區金融基礎設施服務健全,企業融資的渠道和方式多樣,數字普惠金融的發展進一步增強了東部地區企業的發展優勢,使企業能夠更好地享受到金融資源服務,實現自身發展。

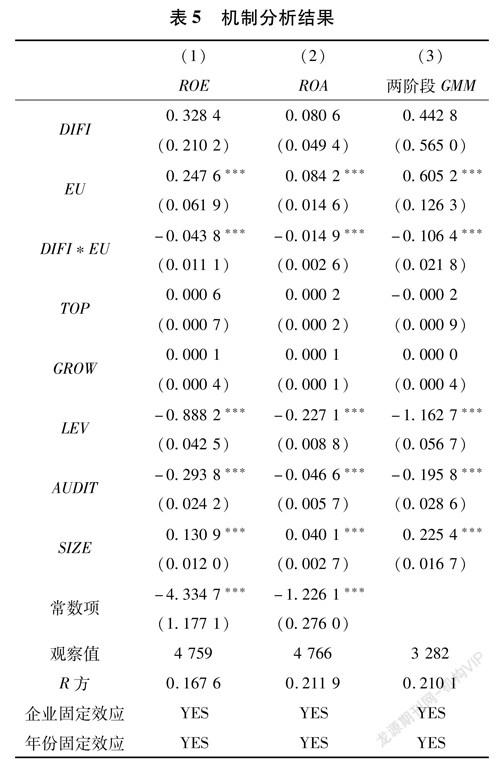

3.4 機制分析

本文引入上市企業環境不確定性來進行機制分析,對于上市企業環境不確定性的衡量,借鑒申慧慧等(2012)的方法進行度量,先計算五年非正常銷售收入的標準差并除以其平均值,再除以行業中位數調整后得到[27]。把普惠金融與不確定性的交互項加入模型中,進行機制結果分析,見表5。表5第(1)列中數字普惠金融與上市公司環境不確定性的交互項的系數顯著為負,表明隨著上市公司環境不確定性的提升,數字普惠金融對于上市公司經營績效的提升作用有所減弱。環境的不確定性會加劇企業的融資約束,降低企業的經營活力[28]。無論是企業的投資還是創新,環境不確定性都會給企業帶來負面影響,增大不確定性風險。

為體現結論的穩健性,本文使用如下方法:第一,將被解釋變量ROE替換為ROA;第二,考慮潛在的內生性問題,以普惠金融的滯后一期以及滯后二期作為工具變量,使用兩階段GMM方法進行回歸。表5第(2)列為替換被解釋變量指標后的回歸結果,普惠金融與環境不確定性的交互項系數依然顯著為負,體現了模型的穩健性。表5第(3)列為使用兩階段GMM方法的結果,普惠金融與環境不確定性的交互項系數依然顯著為負。

4 穩健性檢驗

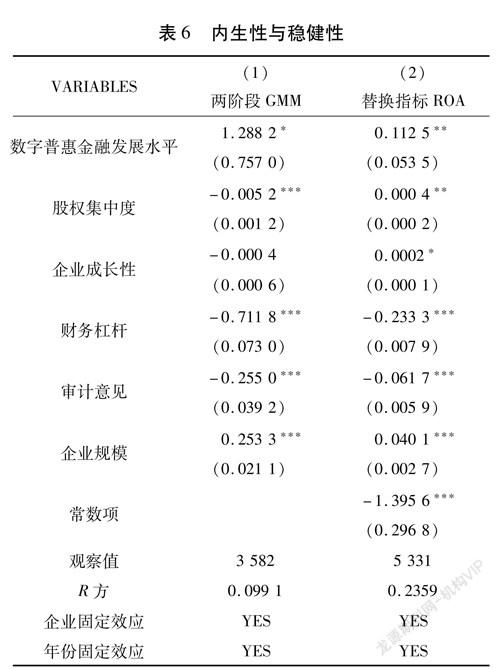

4.1 內生性問題

為解決潛在的內生性問題,本文使用數字普惠金融指數的滯后一期與滯后二期作為工具變量,運用兩階段GMM方法進行檢驗。模型通過了識別不足檢驗、過度識別檢驗以及弱工具變量檢驗,表明工具變量的選擇具有合理性。如表6第(1)列所示,數字普惠金融指數的系數依然顯著為正,表明在解決了潛在的內生性問題后結論依然穩健。

4.2 替換被解釋變量指標

本文以凈資產收益率(ROA)取代總資產收益率(ROE)來進行穩健性檢驗,檢驗結果如表6第(2)列所示,數字普惠金融指數的系數顯著為正,結論依然穩健。

5 研究結論和建議

5.1 研究結論

本文選取2015—2020年的A股上市公司作為研究對象,采取了固定效應模型來探究數字普惠金融對企業經營績效的影響,對不同所有制、不同行業、不同地區的上市企業進行異質性分析,此外加入上市企業環境不確定性機制,探究不同的環境不確定性水平下數字普惠金融與上市公司經營績效的關系。基于實證分析結果,得出以下結論。

第一,數字普惠金融的發展,對上市公司經營績效具有顯著的促進作用。數字普惠金融的發展依托數字金融和普惠金融,數字金融可以提高效率,而普惠金融可以提高公平性,二者結合能夠切實改善企業的融資環境,幫助企業突破融資難融資貴的問題,使企業能夠多渠道并且以較低的成本融入資金,從而開展投資活動,獲取投資收益。

第二,數字普惠金融的發展,對所有制、行業以及地區不同的企業經營績效的影響存在差異。經異質性分析表明,數字普惠金融的發展對非國有企業、制造業以及東部地區企業經營績效促進作用更為顯著,要重點利用數字普惠金融來促進非國有、制造業以及東部地區企業發展。借助大數據、云計算等平臺來識別企業的資質,緩解信息不對稱問題,降低銀行等機構的成本,從而最終降低企業的融資成本,使資金的供給方和資金的需求方實現共贏。

第三,上市公司環境不確定性會給數字普惠金融對企業經營績效的提升帶來負面影響。隨著上市公司環境不確定性的提升,數字普惠金融對于上市公司經營績效的提升作用有所減弱,而在低不確定性水平下,數字普惠金融對于上市公司經營績效的提升作用更為強烈。

5.2 研究建議

第一,推動數字普惠金融發展,切實降低企業的融資成本。雖然我國數字普惠金融的發展取得了很大的進步,但是仍然要注重數字金融和普惠金融的深度融合發展,積極探索數字普惠金融促進企業經營績效提高的體制機制,切實關注企業的發展需要,提高金融服務的及時有效性和服務質量。重視利用數字普惠金融來降低企業的融資成本,引導資金合理流向企業,支持企業經營績效的提高并實現長遠發展。

第二,具體分析不同企業的發展需求,差異化地提供數字普惠金融服務。企業的發展需求因所有制不同、所屬行業不同以及所處地區不同而存在差異,要具體問題具體分析,利用數字化和普惠性來為企業提供差異化的數字普惠金融服務,改善金融服務的供給結構,整合并引導金融服務和資源流向。

第三,為企業創造良好的發展環境,同時企業要不斷開拓創新,主動利用數字普惠金融來提高發展能力。一方面,良好的發展環境有利于降低數字普惠金融對企業價值提升的負面影響,促進企業價值提升;另一方面,企業要主動抓住數字普惠金融來變革自身的內部管理體制以及整合業務流程,推動企業轉型升級,適應社會發展需要。

參考文獻:

[1] 楊君.我國中小企業面臨的問題及發展戰略研究[J].技術與創新管理,2013,34(03):205-207.

[2]周澤炯,王國慶.數字普惠金融對中小企業融資的影響研究[J].長春師范大學學報,2020,39(11):72-76.

[3]張曉燕,李金寶.數字普惠金融、融資約束與企業價值——基于中國2011—2018上市A股公司的經驗數據[J].金融發展研究,2021(08):20-27.

[4]任曉怡.數字普惠金融發展能否緩解企業融資約束[J].現代經濟探討,2020(10):65-75.

[5]RAJAN R,ZINGALES L. Financial Dependence and Growth [J].Social Science Electronic Publishing,1998,88(3).

[6]RICHARD S.Financial systems and economic modernization[J].Journal of Economic History, 2002,62(02).

[7]CLAESSENS S, LAEVEN L. Financial development,oroperty rights,and growth[J].The Journal of Finance,2003.

[8]杜鵬飛.金融要素錯配對中部六省高技術產業創新水平影響的實證研究[J].技術與創新管理,2020,41(01):18-23.

[9]楊璇.中小企業融資難的問題及對策[J].技術與創新管理,2007(05):69-70.

[10]尚欣榮.我國上市公司融資效率研究綜述[J].技術與創新管理,2011,32(04):346-349.

[11]李小玲,崔淑琳,賴曉冰.數字金融能否提升上市企業價值?——理論機制分析與實證檢驗[J].現代財經(天津財經大學學報),2020,40(09):83-95.

[12]李健,江金鷗,陳傳明.包容性視角下數字普惠金融與企業創新的關系——基于中國A股上市企業的證據[J].管理科學,2020,33(06):16-29.

[13]翟勝寶,馬靜靜,毛志忠.環境不確定性、產權性質與上市公司投資效率[J].會計與經濟研究,2015,29(05):11-23.

[14]SHARMA D S. The differential effect of environmental dimensionality,size,and structure on budget system characteristics in hotels[J].Management Accounting Research,2002,13(01):101-130.

[15]DUNCAN R B.Characteristics of organizational environments and perceived environmental uncertainty[J]. Administrative Science Quarterly,1972,17(03):313-327.

[16]王京,羅福凱.環境不確定性、技術投資選擇與企業價值[J].經濟管理,2017,39(05):158-176.

[17]段新生,李雪.環境不確定性、企業創新與企業價值[J].會計之友,2020(23):59-64.

[18]魏澤龍,弋亞群,李垣.多變環境下動態能力對不同類型創新的影響研究[J].科學學與科學技術管理,2008(05):44-47.

[19]郭峰,王靖一,王芳,孔濤,張勛,程志云.測度中國數字普惠金融發展:指數編制與空間特征[J].經濟學(季刊),2020,19(04):1401-1418.

[20]阮堅,申么,范忠寶.何以驅動企業債務融資降成本——基于數字金融的效用識別、異質性特征與機制檢驗[J].金融經濟學研究,2020,35(01):32-44.

[21]聶秀華.數字金融促進中小企業技術創新的路徑與異質性研究[J].西部論壇,2020,30(04):37-49.

[22]楊先明,楊娟.數字金融對中小企業創新激勵——效應識別、機制和異質性研究[J].云南財經大學學報,2021,37(07):27-40.

[23]張正平,王龍.數字金融對中小企業經營效率的影響——基于深圳創業板數據的實證研究[J].中國流通經濟,2021,35(08):30-39.

[24]惠獻波.數字普惠金融發展能激勵企業創新嗎?——新三板上市公司的證據[J].企業經濟,2021,40(07):63-74.

[25]何宜慶,王茂川.數字普惠金融的非線性與異質性經濟增長效應——基于平滑轉換模型與分位數模型的實證研究[J].四川師范大學學報(社會科學版),2021,48(01):54-64.

[26]謝雪燕,朱曉陽.數字金融與中小企業技術創新——來自新三板企業的證據[J].國際金融研究,2021(01):87-96.

[27]申慧慧,于鵬,吳聯生.國有股權、環境不確定性與投資效率[J].經濟研究,2012,47(07):113-126.

[28]于文超,梁平漢.不確定性、營商環境與民營企業經營活力[J].中國工業經濟,2019(11):136-154.

(責任編輯:韓 莉)

收稿日期:2021-05-12

作者簡介:蔡璐璐(1999—),女,云南曲靖人,碩士,主要從事金融投資方面的研究工作。