新個人所得稅納稅籌劃問題探析*

2021-12-06 01:52:52新鄉學院商學院郭宇晴胡聰露

綠色財會 2021年9期

○新鄉學院商學院 李 敏 郭宇晴 胡聰露

2019年1月1日,隨著中華人民共和國國務院第707號令的實施,新個人所得稅制度走進千家萬戶,個人所得稅的模式由“11項分類所得”轉為“綜合(4項)+分類(5項)”的模式。原有的個人所得稅納稅籌劃方法已不再適用新個人所得稅制度,新個人所得稅制度下作為工薪階層的納稅人應該如何進行納稅籌劃成為關注的焦點。

一、居民個人的納稅籌劃

(一)居民個人子女教育專項附加扣除標準選擇的納稅籌劃

新個人所得稅制度規定居民個人子女教育專項附加扣除標準為“每人1000元/月,12 000 元/年;可以由子女父母雙方平均扣除,也可由一方100%扣除”,且扣除方式一經確定,一個標準納稅年度內不準變更。但在一個家庭中,子女教育專項附加扣除是應該父親扣除、母親扣除、還是雙方各扣一半呢?下面我們通過一個案例來說明。

例1:居民個人李某和劉某是一對夫婦,其獨生女兒讀小學三年級。李某本年專項扣除和依法確定的其他扣除合計 18 500元;劉某本年專項扣除和依法確定的其他扣除合計 35 500元。且李某和劉某均無其他收入。

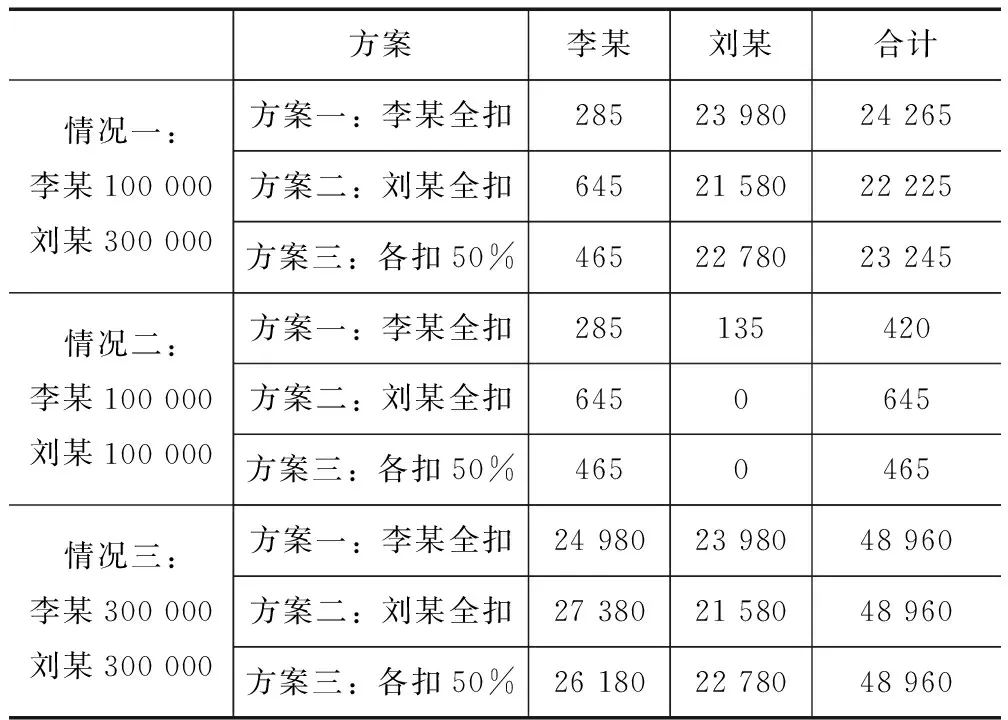

情況一:李某當年稅前工資薪金合計 100 000元;劉某稅前工資薪金合計 300 000元。

方案一:子女教育專項附加扣除全部由李某扣除。

李某全年應納個人所得稅=[100 000-5000×12-18 500-1000×12]×3%=9500×3%=285(元);

劉某全年應納個人所得稅=[300 000-5000×12-35 500]×20%-16 920=204 500×20%-16 920=23 980(元);

李某、劉某本年綜合所得應納個人所得稅合計=285+23 980=24 265(元)。

方案二:子女教育專項附加扣除全部由劉某扣除。

李某全年應納個人所得稅=[100 000-5000×12-18 500]×3%=21 500×3%=645(元);

劉某全年應納個人所得稅=[300 000-5000×12-35 500-1000×12]×20%-16 920=192 500×20%-16 920=21 580 (元);

李某、劉某本年綜合所得應納個人所得稅合計=645+21 580=22 225(元)。

方案三:子女教育專項附加扣除由李某、劉某各扣除50%。

李某全年應納個人所得稅=[100 000-5000×12-18 500-1000×12×50%]×3%=15 500×3%=465(元);

劉某全年應納個人所得稅=[300 000-5000×12-35 500-1000×12×50%]×20%-16 920=198 500×20%-16 920=22 780(元);

李某、劉某本年綜合所得應納個人所得稅合計=465+22 780=23 245(元)。

情況二:李某當年稅前工資薪金合計 100 000元;劉某當年稅前工資薪金合計 100 000 元。

方案一:子女教育專項附加扣除全部由李某扣除。

李某全年應納個人所得稅=[100 000-5000×12-18 500-1000×12]×3%=9500×3%=285(元);

劉某全年應納個人所得稅=[100 000-5000×12-35 500]×3%=4500×3%=135(元);

李某、劉某本年綜合所得應納個人所得稅合計=285+135=420(元)。

方案二:子女教育專項附加扣除全部由劉某扣除。

李某全年應納個人所得稅=[100 000-5000×12-18 500]×3%=21 500×3%=645(元);

劉某全年應納個人所得稅=[100 000-5000×12-35 500-1000×12]×3%=0(元);

李某、劉某本年綜合所得應納個人所得稅合計=645+0=645(元)。

方案三:子女教育專項附加扣除由李某、劉某各扣除50%。

李某全年應納個人所得稅=[100 000-5000×12-18 500-1000×12×50%]×3%=15 500×3%=465(元);

劉某全年應納個人所得稅=[100 000-5000×12-35 500-1000×12×50%]×3%=0(元);

李某、劉某本年綜合所得應納個人所得稅合計=465+0=465(元)。

情況三:李某當年稅前工資薪金合計 300 000 元;李某當年稅前工資薪金合計 300 000 元。

方案一:子女教育專項附加扣除全部由李某扣除。

李某全年應納個人所得稅=[300 000-5 000×12-18 500-1000×12]×20%-16 920=209 500×20%-16 920=24 980 (元);

劉某全年應納個人所得稅=[300 000-5000×12-35500]×20%-16 920=204 500×20%-16 920=23 980 (元);

李某、劉某本年綜合所得應納個人所得稅合計=24 980+23 980=48 960 (元)。

方案二:子女教育專項附加扣除全部由劉某扣除。

李某全年應納個人所得稅=[300 000-5000×12-18 500]×20%-16 920=221 500×20%-16 920=27 380 (元);

劉某全年應納個人所得稅=[300 000-5000×12-35 500-1000×12]×20%-16 920=192 500×20%-16 920=21 580 (元);

李某、劉某本年綜合所得應納個人所得稅合計=27 380+21 580=48 960 (元)。

方案三:子女教育專項附加扣除由李某、劉某各扣除50%。

李某全年應納個人所得=[300 000-5000×12-18 500-1000×12×50%]×20%-16 920=215 500×20%-16 920=26 180 (元);

劉某全年應納個人所得=[300 000-5000×12-35 500-1000×12×50%]×20%-16 920=198 500×20%-16 920=22 780 (元);

李某、劉某本年綜合所得應納個人所得稅合計=26 180+22 780=48 960 (元)。

綜上所述,由表1可得,當一個家庭內部父母雙方的工資收入差別較大(李某當年稅前工資薪金合計 100 000元,劉某稅前工資薪金合計 300 000 元)時,應該選擇由工資較高的一方扣除(比工資較低一方扣除節省 24 265-22 225=2040元),雙方各扣50%次之(比工資較低一方扣除節省 24 265-23 245=1020元),當父母雙方工資都比較低(李某當年稅前工資薪金合計 100 000元,劉某稅前工資薪金合計 100 000 元)時,應該選擇扣除標準較低的一方或雙方各50%扣除;當父母雙方工資都比較高(李某當年稅前工資薪金合計 300 000元,劉某稅前工資薪金合計 300 000 元)時,選擇三種方案的結果是一樣的。

表1 李某、劉某全年綜合所得應納個人所得稅情況表 單位:元

(二)居民個人綜合所得與分類所得轉化的納稅籌劃

1.居民個人工資薪金所得與紅利所得轉換的納稅籌劃

在現行個人所得稅制度下,居民個人的工資、薪金所得屬于綜合所得,年底按照綜合所得的計算方法與勞務報酬所得、稿酬所得、特許權使用費所得一起匯算清繳,多退少補[1]。如果居民個人屬于企業的股東,可以享受工資、薪金待遇,也可以按年分紅,那么選擇哪種方式對納稅人更有利呢?由于企業股東的紅利所得按“利息、股息、紅利”所得20%的稅率征稅,而工資薪金所得按3%~45%的超額累進稅率征稅,故納稅人可以依據各自的凈收益大小來進行納稅籌劃。

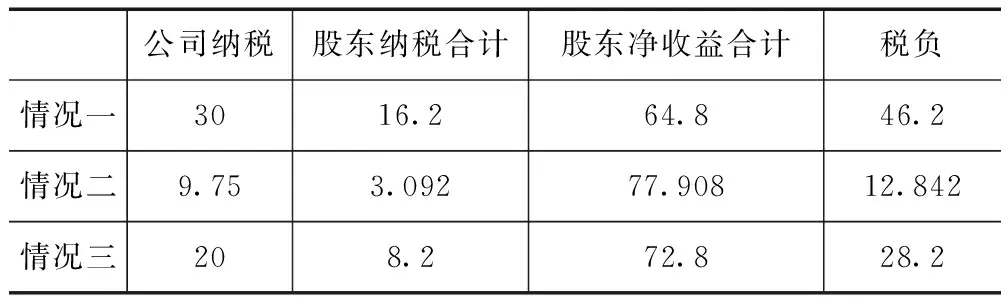

例2:某有限責任公司由4個股東各出資100萬元注冊成立,持股比例均為25%。該公司共有員工40人,全年工資、薪金總額200萬元,本年實現利潤120萬元。4個股東每人的專項扣除、專項附加扣除和依法確定的其他扣除均為 40 000元,且均無其他所得。法定盈余公積的提取比例為稅后利潤的10%。

情況一:4個股東無工資、薪金,利潤年底全部分紅。

該公司應納企業所得稅=120×25%=30(萬元),該公司稅后利潤=120-30=90(萬元),提取法定盈余公積=90×10%=9(萬元),4個股東人均分紅=(90-9)÷4=81÷4=20.25(萬元),4個股東人均分紅所得應納個人所得稅合計=20.25×20%×4=16.2(萬元),4個股東人均凈收益=(81-16.2)÷4=16.2(萬元),4個股東凈收益合計=16.2×4=64.8(萬元)。

情況二:4個股東只要工資、薪金(每人年薪20.25萬元),年底無分紅。

該公司應納企業所得稅=(120-20.25×4)×25%=9.75(萬元),該公司稅后利潤=120-20.25×4-9.75=29.25(萬元),提取法定盈余公積=29.25×10%=2.925(萬元),每個股東工資薪金所得應納個人所得稅所得額=20.25-6-4=10.25(萬元),每個股東工資薪金所得應納個人所得稅=10.25×10%-0.252=0.773(萬元),4個股東綜合所得應納個人所得稅合計=0.773×4=3.092(萬元),4個股東應納個人所得稅合計=0+3.092=3.092(萬元),4個股東凈收益合計=20.25×4-3.092=77.908(萬元)。

情況三:4個股東既有工資薪金(每人10萬元)、又有年底分紅(每人10.25萬元)。

該公司應納企業所得稅=(120-10×4)×25%=20(萬元),該公司稅后利潤=120-10×4-20=60(萬元),提取法定盈余公積=60×10%=6(萬元),可供分配給股東的利潤=60-6=54(萬元),4個股東利息、股息、紅利所得應納個人所得稅所得額合計=10.25×20%×4=8.2(萬元),每個股東工資薪金所得應納個人所得稅所得額=10-6-4=0(萬元),每個股東工資薪金所得應納個人所得稅=0(萬元),4個股東綜合所得應納個人所得稅合計=0×4=0(萬元),4個股東應納個人所得稅合計=0+8.2=8.2(萬元),4個股東凈收益合計=10×4+10.25×4-8.2=72.8(萬元)。

綜上所述,如表2所示,4個股東無工資、薪金,利潤年底全部分紅,4個股東凈收益合計=16.2×4=64.8(萬元);4個股東只要工資、薪金(每人年薪20.25萬元),年底無分紅時,4個股東凈收益合計=20.25×4-3.092=77.908(萬元);4個股東既有工資薪金(每人10萬元)、又有年底分紅(每人10.25萬元)時,4個股東凈收益合計=10×4+10.25×4-8.2=72.8(萬元)。由此可見,當股東所發工資被稅務機關認可且工資不高時,采用工資薪金的形式優于直接發紅利;如果按照發工資的形式所納個人所得稅的稅率超過20%,則采取發放股利的形式最為劃算。

表2 居民個人工資薪金所得與紅利所得轉換納稅情況表 單位:萬元

2.居民個人勞務報酬與經營所得轉換的納稅籌劃

在現行個人所得稅制度下,居民個人的勞務報酬所得屬于綜合所得,年底按照綜合所得的計算方法與工資薪金所得、稿酬所得、特許權使用費所得一起匯算清繳,多退少補。如果勞務報酬較多,居民個人成立個人獨資公司或合伙企業,就可以按照經營所得繳納個人所得稅,同樣,納稅人應該選擇哪種方式更有利呢?勞務報酬所得屬于綜合所得,采用3%~45%的超額累進稅率繳納個人所得稅,費用扣除標準為勞務報酬所得的20%;經營所得采用5%~35%的超額累進稅率繳納個人所得稅,合理的費用、稅金損失在計算應納稅所得額時均可扣除[2],故當納稅額勞務報酬所得偏高時,應轉化為經營所得比較劃算。

例3:居民個人李某是一名自由職業者,主要在A會計師事務所兼職稅務咨詢服務。已知A會計師事務所每年支付李某勞務報酬所得100萬元,但李某每年需自己承擔相關費用60萬元;如果李某成立一家個體工商戶,通過A會計師事務所對外承擔稅務咨詢服務,該個體工商戶的稅前經營所得也為100萬元,當年的成本、費用、損失為60萬元。且李某當年的專項扣除、專項附加扣除和依法確定的其他扣除均為 40 000元,無其他所得。

情況一:李某兼職稅務咨詢服務,取得勞務報酬所得 1 000 000 元。

李某本年綜合所得應納稅所得額=1 000 000×(1-20%)-60 000-40 000=700 000 (元),李某本年綜合所得應納稅個人所得稅額=700 000×35%-85 920=159 080 (元),李某稅后凈收益=1 000 000-600 000-159 080=240 920 (元)。

情況二:注冊成立個體工商戶,取得經營所得 1 000 000 元。

李某本年經營所得應納稅所得額=1 000 000-600 000-60 000-40 000=300 000(元),李某本年經營所得應納個人所得稅額=300 000×20%-10 500=49 500 (元),李某稅后凈收益=1 000 000-600 000-49 500=350 500 (元)。

綜上所知,李某同樣1 000 000元的所得,如果按勞務報酬所得項目納稅,需繳納個人所得稅 159 080元,如果按照個體工商戶的經營所得納稅,只需繳納個人所得稅 49 500元,節稅 109 580 元 [159 080-49 500=109 580(元)]。且隨著基數的增加,節稅的數額也會增大。

二、非居民個人綜合所得的納稅籌劃

非居民個人綜合所得應納稅額的多少關鍵在于應納稅所得額的多少,非居民個人的工資、薪金所得,以每月收入額減除費用五千元后的余額為應納稅所得額;勞務報酬所得、特許權使用費所得,以每次收入額減除百分之二十的費用后的余額為應納稅所得額,稿酬所得以每次收入額減除百分之二十后百分之七十計算[3],故給納稅籌劃留下了空間。

1.非居民個人工資、薪金與勞務報酬所得相互轉化

非居民個人工資、薪金所得與勞務報酬所得應納所得稅的計算方法都是用應納稅所得額乘以適用稅率,減去速算扣除數,即應納稅所得額相同,繳納的個人所得稅就相同。所以同樣收入或所得,二者繳納稅額多少的關鍵是費用扣除的多少。工資、薪金的扣除標準是5000元,勞務報酬所得的扣除標準為所得的20%,故當二者扣除標準一樣時,繳納的稅額是一樣的。

非居民個人工資、薪金應納稅所得額(Y1)=收入(S)-5000,非居民人勞務報酬應納稅所得額(Y2)=收入(S)×(1-20%),令Y1=Y2,得S-5000=S×80%,即S=25 000元。也就是說當非居民個人工資、薪金與勞務報酬所得為 25 000 元時,納稅相同。當所得大于 25 000 元時,按勞務報酬納稅劃算,當所得小于 25 000 元時,按工資薪金納稅劃算。

例:非居民個人瑪麗2020年1月取得收入8000元,2月取得收入 25 000元,三月取得收入 60 000 元,計算瑪麗三個月按工資薪金與勞務報酬所得分別繳納個人所得稅額。

1月:按工資薪金項目應納稅額=(8000-5000)×3%=90(元),按勞務報酬項目應納稅額=8000×(1-20%)×10%-210=430(元)。

2月:按工資薪金項目應納稅額=(25 000-5000)×20%-1410=2590(元),按勞務報酬項目應納稅額=25 000×(1-20%)×20%-1410=2590(元)。

3月:按工資薪金項目應納稅額=(60 000-5000)×30%-4410=12 090(元),按勞務報酬項目應納稅額=60 000×(1-20%)×30%-4410=9990(元)。

綜上所述,當1月份所得為8000元時,按工資薪金項目應納稅額為90元,按勞務報酬項目應納稅額為430元,節稅340元;當2月份所得為 25 000 元時,按工資薪金項目應納稅額為2590元,按勞務報酬項目應納稅額為2590元,兩個項目納稅相同;當3月份所得為 60 000 元時,按工資薪金項目應納稅額為 12 090 元,按勞務報酬項目應納稅額為9990元,節稅2100元。當然,其他項目之間的轉換同上。

2.非居民個人增加勞務報酬次數的納稅籌劃

對于非居民個人來說,勞務報酬所得按次繳納個人所得稅,年底不再匯算清繳,故計算的次數越多,費用扣除的越多,繳納的個人所得稅越少。

例:非居民個人瑪麗為知名稅務學家,2020年將受邀來中國進行10天的稅務培訓,總計收入10萬元。

情況一:為1個單位連續培訓10天,每天收入1萬元,合計10萬元,瑪麗應納個人所得稅=100 000×(1-20%)×35%-7160=20 840(元)。

情況二:為2個單位各培訓5天,每天收入1萬元,合計10萬元,瑪麗應納個人所得稅=[50 000×(1-20%)×30%-4410]×2=15 180 (元)。

情況三:為5個單位各培訓2天,每天收入1萬元,合計10萬元,瑪麗應納個人所得稅=[20 000×(1-20%)×20%-1410]×5=8950(元)。

情況四:為10個單位各培訓1天,每天收入1萬元,合計10萬元,瑪麗應納個人所得稅=[10 000×(1-20%)×10%-210]×10=5900(元)。

綜上所述,10萬元的勞務報酬所得,算1次的應納稅額為 20 840元;算2次的應納稅額為 15 180元,節稅5660元;算5次的應納稅額為8590元,節稅 12 250元;算10次的應納稅額為5900元,節稅 14 940元。