新時代背景下我國綠色GDP核算實證分析①

2021-12-06 06:57:36趙瑩王敏

熱帶農業工程 2021年5期

趙 瑩 王 敏

(西藏民族大學 陜西咸陽712082)

改革開放以來,我國各領域均發生了巨大變化,經濟正經歷從快速增長向高質量發展的重大轉型,以犧牲生態環境為代價的經濟發展模式逐步退出歷史舞臺,綠色發展引領新時代經濟發展潮流,生態文明建設被納入中國特色社會主義建設的考核體系,并提升到國家戰略高度,生態環境保護取得一定成績,但仍有提升空間。

毋庸置疑,綠色GDP是基于傳統GDP,考慮經濟活動過程中的自然資源消耗和環境成本,反映一個國家或地區實際經濟水平與環境之間的關系。聯合國經濟和社會事務部(E西藏A)認為,綠色GDP是在可持續發展理論基礎上,使傳統GDP適應環境資源價值變化,并在傳統GDP計算中減少資源消耗和環境成本的一個重要的經濟增長衡量指標。綠色GDP表明一個國家或地區的發展必須是環境資源與經濟社會的和諧發展與可持續發展,強調經濟發展不能以犧牲環境資源作為代價。綠色GDP在一個國家或地區總產出中所占比重越高,該國或地區獲得的外部經濟利益就越大。綠色GDP不僅在于經濟指標的增長,更在于環境資源的可持續性,因此綠色GDP代表了經濟增長的積極影響,充分體現出科學發展和更加實際的經濟發展以及國家或地區繁榮。建立全面綠色GDP核算體系,通過環境資源評估揭示環境資源的價值構成,并開展定量研究將有助于改進資源使用稅和生態環境破壞稅,揭示社會行動在促進經濟發展中的重要性,為國家制定資源、環境、經濟和社會可持續發展的政策提供科學依據[1]。

目前,基本是按照系統原則、科學原則、可持續性原則、透明性原則、理論框架與實踐框架相結合的原則,從資源枯竭價值,自然資源生態退化損失,環境污染成本以及提高資源和環境收益等4個方面建立綠色GDP核算體系。我國綠色GDP核算仍以城市地試點為主,且試點城市基本沿用傳統統計方法,即綠色GDP=傳統GDP成本與資源消耗-環境污染成本。實際上,不同地區綠色GDP計算主要采取扣除法,即綠色GDP=傳統GDP-資源枯竭-自然資源生態退化損失-污染損失。顯然上述扣除公式彰顯出綠色GDP核算在實踐層面的難度。首先,從技術上看,由于綠色GDP源于傳統GDP調整,因此綠色GDP必須通過調節環境資源實現。這就決定了綠色GDP核算能否成功主要取決于能否科學評價環境資源核算以及計量環境成本。其次,從概念上看,開展綠色GDP核算必須依托新發展理念和國家綠色GDP優惠政策,一旦采用綠色GDP核算體系和方法,意味著地區當前經濟增長指標可能會出現下降。

1 綠色GDP核算模型構建與分析

綠色GDP核算指標主要有4個:自然資源破壞和環境污染造成的費用;自然資源受損后處理和恢復費用;自然資源枯竭引起副作用;環境污染的影響。由于后兩者比較難定量,本研究選用前兩項指標。

指標體系構建必須符合研究區域特點,鑒于西藏地區資源豐富,不僅是我國重要的煤炭資源基地,也是我國重要的生態資源基地。由于西部大開發戰略實施,西藏地區抓住發展機遇,工業發展迅速,第二產業占比上升到50%以上。借鑒前人研究成果中對于資源和環境的方法,結合西藏地區發展特征和統計數據構建指標體系。其中,污染主要指西藏區工業化過程中引入環境的負外部性,主要包括氣體污染物的排放、固體污染物和水污染。具體如表1所示。

表1 西藏地區資源評級的指標體系

2 結果與分析

2.1 熵權法

使用熵權法核算西藏地區的綠色GDP。具體步驟如下。

第一步,數據標準處理。傳統指標的標準化是為了消除所選指標因單位和維度不同而產生不同結果,標準化是將數據按一定比例縮放到特定范圍(o,n)[2]。正向的指標標準化:

負向指標的標準化:

第二步,指標權重的確定。設Xij為第i個單元中第j個索引的數據,Xij索引的數據差異越大,所包含的數據信息越多,相應的權重越大。基于此,計算各指標的的信息熵值,假設ej為第j個指標的信息熵,其計算公式為:

第三步,計算熵權。設Wj為j的熵權,

第四步,得出評級數值。

式(5)中,ECIi為資源環境綜合評價數值。

嫡權法可用于計算指標公允價值和公平性,如表2~3所示。需要說明的是,這里的綜合指數只是一個相對指數。綜合指標值僅反映所覆蓋資源環境質量的相對水平,不是絕對水平。總得分越高,資源環境成本越低;總分越低,資源環境成本越高。獲得綜合得分后,傳統GDP可通過綜合指數進行調整,得出綠色GDP。

表2 指標的嫡值表

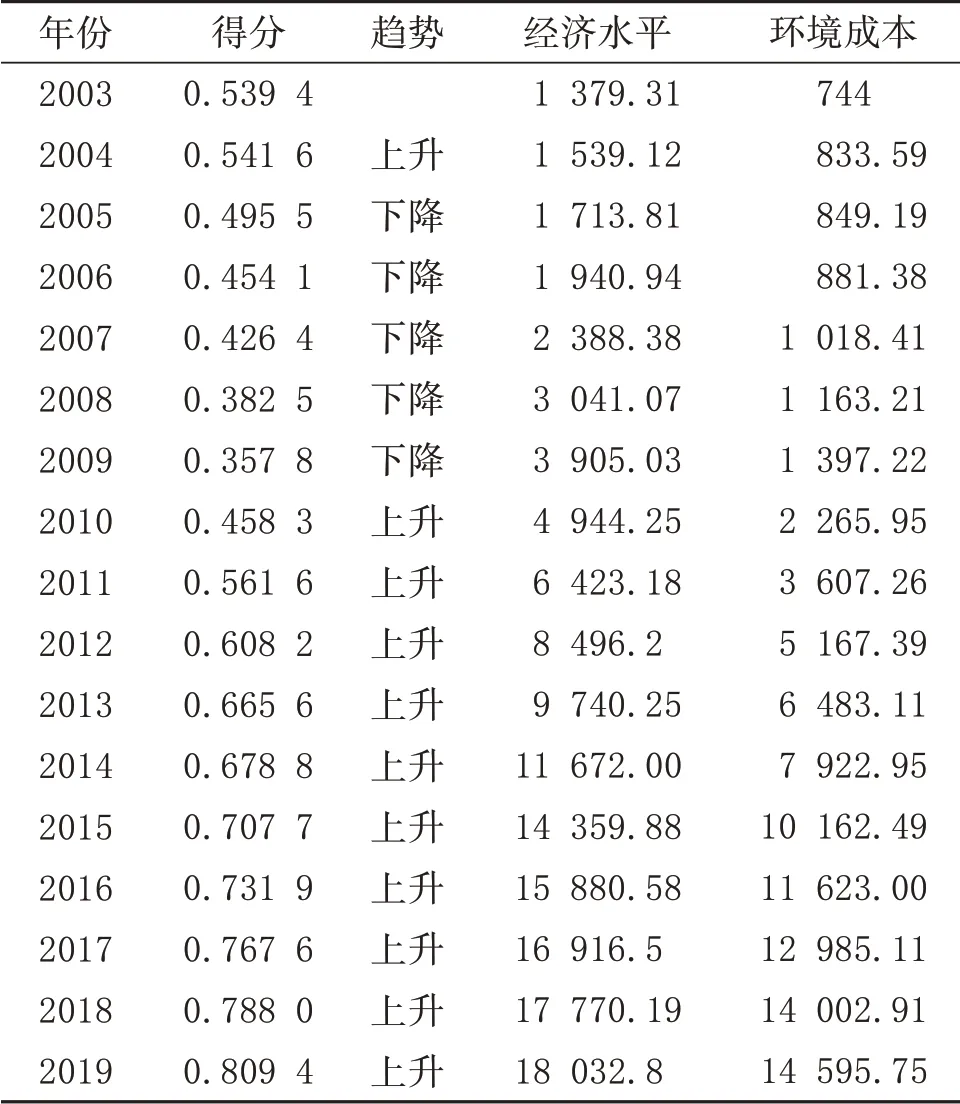

從表3可以看出,西藏區環境資源總分隨著年份的增長呈上升趨勢,尤其是2011年以后,增長趨勢比較明顯。2013年前,西藏地區總分相對較低,平均值為0.665 6,表明西藏地區經濟現階段發展過程中,環境和資源犧牲較大。2004年以來,西部開發政策使得西藏區經濟得到快速發展,西藏地區消費資源和能源規模加大,導致2004年至2010年總分下降。2015年以來,總分逐年提高,2019年達到0.809 4,表明西藏區近年來非常重視資源和環境保護,努力尋求綠色高效的發展模式。

表3 西藏地區環境資源綜合得分

表4可以發現,西藏區域資源和環境得分大致包括3個階段,2003~2010年,平均水平非常低,僅為0.46,說明這時期能源消耗和環境破壞比較嚴重。2008~2014年,總分得到一定提高,平均分為0.59,同時西藏區環境管理項目總投資從2008年4.2億美元迅速增加到2015年17.8億美元。2015~2019年,西藏地區的平均得分為0.76,呈現穩定增長趨勢。近年來,我國逐漸重視可持續經濟發展,2018年,環境管理投資797億元,占GDP4.5%,說明環境治理開始進入新時代,西藏應更加注重環境保護,加大環境管理力度[3]。

表4 西藏地區資源環境得分劃分

2.2 Malmqi西藏t模型

使用Malmqi西藏t模型衡量經濟效益具有顯著優勢,為方便進一步研究,Malmqi西藏t指數可由技術進步和技術效率產物指標表示,再細分為規模效益和技術效率指標。

式(6)中,M t0指在t時期內的產出指數。

以t+1為參照的產出Malmqi西藏t指數。

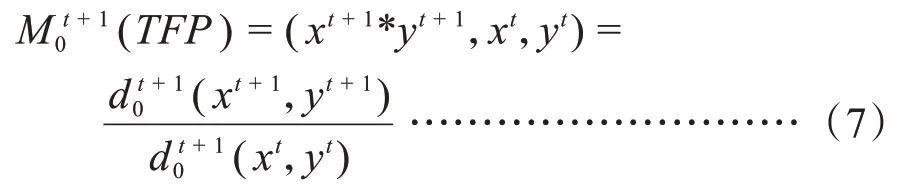

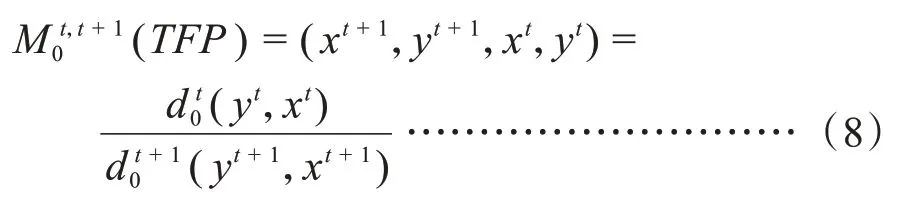

取式(6)~(7)均值,計算從t到t+1時期的生產率變化。

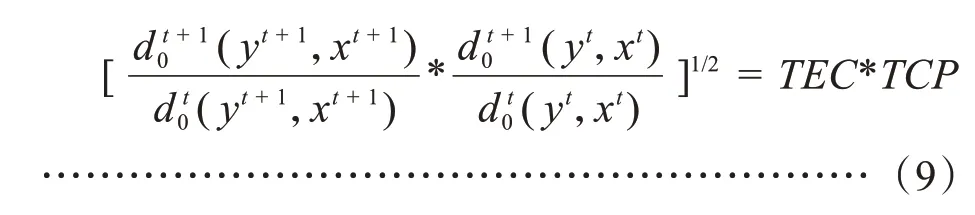

式(9)中,xt+1、yt+1,分別表示t+1的輸入和輸出矢量、xt、yt分別表示t的輸入和輸出矢量;d t0和d t+10表示t區間和t+1區間的序列距離函數,TEC為技術性能變化指數,TCP為技術進步指數,兩者乘積為全要素的總生產率。

借鑒前人研究成果,選擇資本K,勞動力L和能源輸入E作為輸入指標,總能耗添加到輸入指標中。所需數據從2003~2019年西藏地區統計年鑒獲得[4]。

選擇不同地區傳統GDP和綠色GDP作為產出指標。綠色GDP通過綜合資源和環境指數對實際GDP進行調整,由于統計數據中未包含平減指數,因此,使用2003年作為區域平減指數基礎計算實際GDP。除各種投入因素對經濟增長貢獻外,假設回報率可變,則技術效率變化可細分為技術效率變化和規模效率變化。

綠色全要素生產率基于對綠色經濟效率的靜態衡量,可以動態分析綠色總生產率以及各種因素對動態經濟增長影響。由表5可知,傳統和綠色總生產率在早期階段波動較大,2011以后相對穩定。2006年前,傳統經濟效率總體高于綠色經濟效率,2008年,傳統經濟效率達到最高,2011年,綠色經濟效率達到最高,表明綠色計量的重要性為傳統總生產率帶來增長誤差,綠色總生產率顯示綠色增長的真實效率。

表5 西藏地區2004-2019年全要素生產率

表6西藏地區總生產率變化可分為3個階段:2004~2011年,傳統平均總生產率達到三個階段的最高值,與綠色總生產率差異較大,過多資源和環境的消耗、污染降低綠色生產力。某種意義上說,只使用傳統總生產率衡量要素與產出比率會產生偏差,綠色總生產率更為貼近實際,反映了真實投入產出比。

表6 西藏地區分年段全要素生產率

2.3 技術進步率

整體生產力增長包括2部分:技術開發和技術效率轉化。技術發展是指通過消除社會生產過程中各種要素的參與來促進經濟發展的因素。主要是指新知識、新技能或新方法的發明和創造,從長遠來看,隨著西藏地區經濟的大規模發展,其成因較高,因子利用效率不高。對浪費的資源只承認技術發展對經濟的影響,可以轉向技術創新的應用,將創新對經濟增長因素凸顯。

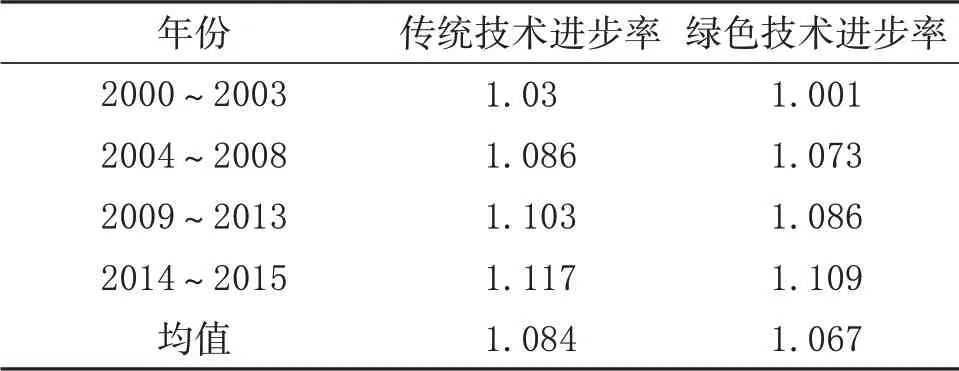

表7可以看出,環保技術和傳統技術的進步均高于1,表明西藏區傳統效益、綠色經濟效益均不斷提升。表明經濟發展和綠色技術正在拉動經濟增長。

表7可知,技術進步分為4個階段。2000~2003年,傳統技術發展率為3%,綠色技術發展率為0.1%,這可能是由于2000年西部發展政策的影響。2004~2008年,技術發展達到高速增長階段,傳統技術增長8.6%,綠色技術增長7.3%。2009~2013年,傳統和綠色技術發展均有所改善。2014~2015年,傳統技術和綠色技術發展分別為

表7 西藏地區2004~2019年技術進步率

11.7%、10.9%。

3 討論與結論

西藏區資源和環境總分總體呈上升趨勢,可分為3個階段,即2003~2009年、2010~2015年、2016~2019年,西藏區環境和資源點具有明顯階段特征,符合經濟和社會發展總體要求。

西藏地區總生產率差異較大,傳統和綠色總生產率具有基本相同發展趨勢,初期波動大,且差異較大,說明傳統總生產率會產生增長誤差,綠色總生產率更貼近實際。

西藏地區技術發展穩步推進。綠色技術和傳統技術發展速度均高于1,研究期平均生產率分別為8.4%、6.7%,綠色經濟技術發展速度比傳統技術高1.7個百分點。技術發展對經濟增長影響正逐漸增加,完全取決于為經濟增長帶來回報的因素貢獻。

西藏地區的傳統經濟發展得到快速增長,可能是由于技術開發投入不足、綠色經濟效率低下、綠色總生產率增長效率低下以及僅依賴傳統經濟總生產率所導致。

4 推動綠色GDP核算的對策建議

4.1 切實提高綠色GDP核算水平[5]

當地相關部門應帶頭建立綠色GDP核算協調機制,省級政府部門應設立綠色GDP核算工作實施指導小組,聯合有關部門,建立分離機制,采用經濟和行政手段,監督各單位機構節能減排,自覺承擔保護生態環境責任與義務。

4.2 夯實環境經濟基礎數據統計

要建立一個全資源環境統計指標系統的統計調查系統。建立健全環境會計審計制度,鞏固綠色GDP會計微觀基礎。完善自然資源所有權制度,加強自然資源開發和營銷創新,收集環境友好型GDP核算統計數據,完善資源環境統計。加快建設支持綠色GDP核算2.0的大數據平臺,為綠色GDP核算提供更好的數據庫支持,確保各項方案可行。

4.3 全面推進環境經濟核算標準化

建立統一的會計制度。核實、補充綠色GDP核算所需統計內容和基本數據,建立統一、科學的會計框架和指標體系,合理確定指標基線。首先要加強會計框架標準化建設,在生態文明建設體制改革框架內界定統計概念、定義和標準,如資源審計和評估。其次核算方法標準化建設,無論是傳統GDP、綠色GDP,核算方法都存在一定不足,需盡可能制定一種更易接受的方法,綠色GDP核算必須與傳統GDP核算同步,并擴展到地市、縣區和鎮。

4.4 加大政府管理力度

應采取適當措施,促進經濟增長方式轉型,調整產業結構,減少能源消耗,提高能源利用率,加大環境保護部門對環境污染治理力度。

推動綠色GDP核算可從兩方面下手:減少資源消耗和污染物排放,有效分配資源。這需要充分調動社會力量,實現綠色GDP與整個社會的互動。同時,引導人們綠色消費,鼓勵人們積極參與環境保護工作,提高公眾對環境保護的認識,動員社會機構、團體、企事業單位在推動環境保護,減少資源消耗和環境污染中發揮應有的作用。

猜你喜歡

品牌研究(2022年26期)2022-09-19 05:54:46

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

河北金融年鑒(2021年0期)2021-08-25 08:57:36

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

海峽姐妹(2019年3期)2019-06-18 10:37:10

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59

當代貴州(2015年5期)2015-12-07 09:09:57

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21