消費信貸對江蘇省經(jīng)濟增長的影響研究

——基于期限結(jié)構(gòu)視角

2021-11-23 03:39:12陳夢迪段江嬌

科技和產(chǎn)業(yè) 2021年11期

關(guān)鍵詞:經(jīng)濟

陳夢迪, 段江嬌

(上海理工大學(xué) 管理學(xué)院, 上海 200093)

在中國處于經(jīng)濟發(fā)展新常態(tài)的背景下,擴大內(nèi)需成為經(jīng)濟增長的重要動力,而消費金融的發(fā)展可以有效擴大消費需求,提高消費水平,促進國民經(jīng)濟的增長。目前,人們對于買房買車的需求可以通過消費信貸來滿足,消費信貸不僅可以緩解消費需求與購買力不足的矛盾,幫助居民實現(xiàn)提前消費,滿足人民日益增長的美好生活需要,還可以提高經(jīng)濟運行效率。

近年來國家出臺了一系列政策支持消費信貸的發(fā)展。國務(wù)院在2015年出臺《關(guān)于積極發(fā)揮新消費引領(lǐng)作用加快培育形成新供給新動力的指導(dǎo)意見》表示支持積極發(fā)展消費信貸,釋放消費潛力拉動經(jīng)濟增長,2019年發(fā)布《關(guān)于加快發(fā)展流通促進商業(yè)消費的意見》鼓勵金融機構(gòu)創(chuàng)新消費信貸產(chǎn)品和服務(wù),加大對消費金融領(lǐng)域的支持力度。中國的消費信貸雖然起步較晚,但近些年發(fā)展速度較快,居民消費信貸增長速度遠快于其他各項貸款增速,在消費信貸規(guī)模不斷擴大的同時,消費信貸品種也不斷完善,其中短期消費信貸主要指信用卡貸款,中長期消費信貸主要包括住房貸款、汽車貸款、耐用品消費信貸及國家助學(xué)貸款。

江蘇省的經(jīng)濟發(fā)展水平在全國處于領(lǐng)先地位,各商業(yè)銀行也在大力發(fā)展消費信貸業(yè)務(wù),2020年末,江蘇省消費信貸在總貸款中占比為29.5%,但與發(fā)達國家相比仍存在較大差距,鑒于此,研究江蘇省消費信貸與經(jīng)濟增長的關(guān)系有一定的現(xiàn)實意義。

1 文獻綜述

國外文獻對于消費信貸與經(jīng)濟增長的研究較早。Bishop認為,美國20世紀90年代經(jīng)濟增長得益于消費信貸,消費增長主要來源于消費信貸而不是收入的增長[1]。Thomas指出消費信貸可以降低現(xiàn)金的流動性約束,節(jié)約交易成本,從而激發(fā)消費能力,促進經(jīng)濟增長[2]。也有部分學(xué)者認為消費信貸對經(jīng)濟增長沒有正向作用,Ryan等指出消費金融規(guī)模過大會擠占企業(yè)的信貸資金,對經(jīng)濟增長產(chǎn)生不利影響[3]。

國內(nèi)學(xué)者對于消費信貸的研究主要分為兩個方面,一是研究消費信貸與消費的關(guān)系,另一個是研究消費信貸與經(jīng)濟增長的關(guān)系。從消費方面看,胡尚賢研究發(fā)現(xiàn)河北省消費信貸對居民消費有很大貢獻率,消費信貸可以刺激消費增長,并根據(jù)實際情況提出建議[4]。郝政通過構(gòu)建回歸模型實證檢驗消費信貸對居民消費行為的影響,結(jié)果表明中國家庭消費信貸余額較高且家庭之間消費信貸額存在顯著差異,城鄉(xiāng)居民消費水平差距較大[5]。從經(jīng)濟增長方面來看,丁寧從宏觀、中觀、微觀3個層面分析消費信貸在中國國民經(jīng)濟中的地位,在此基礎(chǔ)上通過實證分析發(fā)現(xiàn)消費信貸與經(jīng)濟增長之間存在長期穩(wěn)定的關(guān)系[6]。毛二萬和魏宇星從投資、消費、出口3個渠道聯(lián)立方程組模型實證檢驗消費信貸對經(jīng)濟的影響及作用渠道的異質(zhì)性,結(jié)果表明投資渠道的作用更強,且3種渠道的作用效果在東、中、西地區(qū)存在區(qū)域差異性[7]。胡冰倩和聶巧平通過構(gòu)建面板數(shù)據(jù)模型研究發(fā)現(xiàn)消費信貸與經(jīng)濟增長之間存在非線性關(guān)系,且中國消費信貸對經(jīng)濟的增長起重要作用[8]。黃婷婷以青海省為例研究消費信貸對經(jīng)濟增長的影響,結(jié)果表明消費信貸對青海省經(jīng)濟發(fā)展有促進作用但是效果不是很顯著,基于此提出相關(guān)建議[9]。陳芳通過理論分析發(fā)現(xiàn)消費信貸在擴大內(nèi)需,優(yōu)化產(chǎn)業(yè)結(jié)構(gòu),提高金融機構(gòu)效應(yīng)等方面有顯著作用,且在“后疫情”時代,消費信貸可以提高居民整體消費能力,促進經(jīng)濟增長[10]。

現(xiàn)有的文獻大多將消費信貸作為一個整體來研究,很少考慮到不同期限消費信貸之間的差異,本文將從期限結(jié)構(gòu)視角分別研究短期消費信貸、中長期消費信貸對江蘇省經(jīng)濟增長的不同影響。

2 江蘇省消費信貸期限結(jié)構(gòu)分析

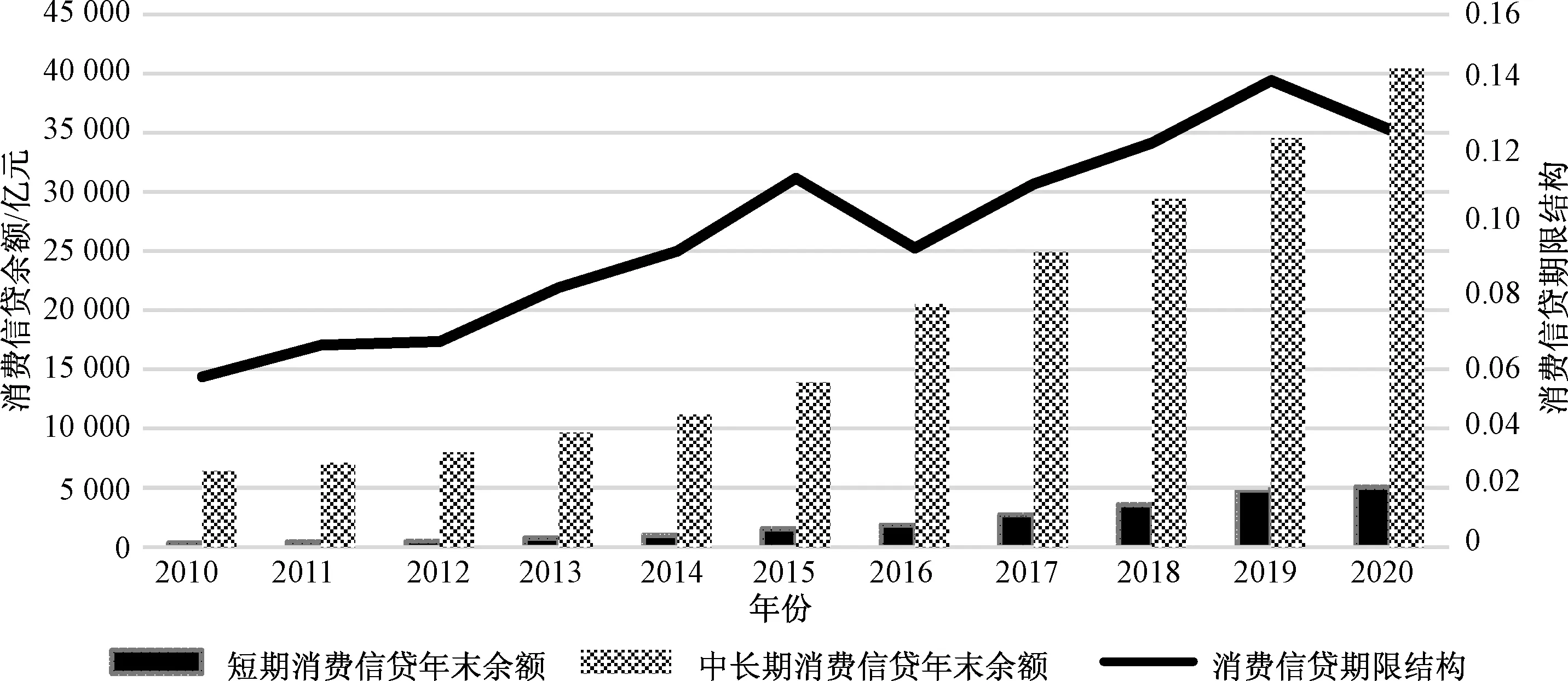

從時間分布來看,如圖1所示,2010—2020年,江蘇省的短期消費信貸與中長期消費信貸余額均呈現(xiàn)逐年遞增的態(tài)勢,且中長期消費信貸占比一直保持在85%以上,遠大于短期消費信貸。2020年末,江蘇省短期消費信貸余額為5 066億元,增長至2010年的15倍,占消費信貸總額的11%,中長期消費信貸余額為40 433億元,是2010年的6倍以上,在消費信貸總額中占比為89%。消費信貸期限結(jié)構(gòu)(短期消費信貸/中長期消費信貸)由2010年的5%上升至2020年的12.5%。雖然短期消費信貸總量與中長期消費信貸相比較小,但是總體來說短期消費信貸增速較快,在消費信貸總量中占比也不斷上升,未來有很大的發(fā)展?jié)摿Α?傮w而言,由于中長期消費貸款包含貸款額較高的住房貸款以及汽車貸款,人們對住房與汽車的需求使得中長期消費信貸占比高,這也使得消費信貸總額整體走勢與中長期消費信貸大致相同。

圖1 2010—2020年江蘇省消費信貸期限結(jié)構(gòu)

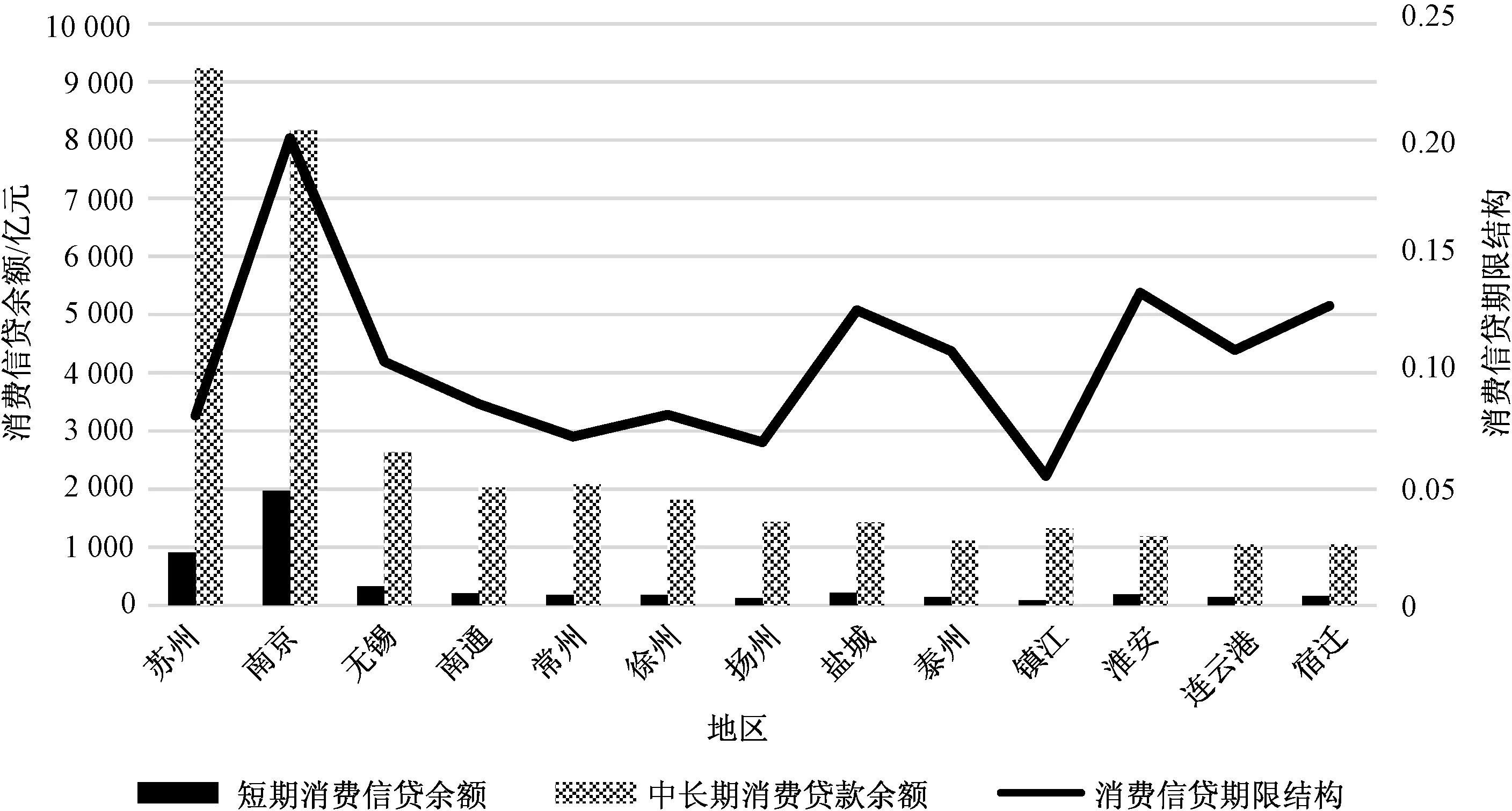

圖2表示2019年江蘇省13個城市的消費信貸期限結(jié)構(gòu),從地區(qū)分布來看,蘇州、南京、無錫3個城市的消費信貸余額位居前三,而這3個城市恰好也是地區(qū)生產(chǎn)總值最大的3個城市,由此可見,消費信貸的發(fā)展與經(jīng)濟增長密切相關(guān)。居民的耐用品消費信貸是屬于中長期消費信貸,服務(wù)性消費信貸屬于短期消費信貸。在江蘇省內(nèi),2019年短期消費信貸余額最大的地區(qū)是南京市,達到1 970億元,說明南京市的服務(wù)性消費信貸較大,這也與南京市作為江蘇省的省會城市有著相對較大的服務(wù)型消費需求這一事實相符。中長期消費信貸余額最大的地區(qū)是蘇州,其次是南京,主要是由于這兩個城市的住房貸款多。南京與蘇州的經(jīng)濟發(fā)展水平高,就業(yè)機會比較多,吸引了很多外地的年輕人在此工作,兩地居民的購房需求大,使得住房消費貸款較多,中長期消費信貸余額大。各市中長期消費信貸余額均遠大于短期消費信貸余額,但區(qū)域間發(fā)展存在不均衡。2019年末,蘇州市中長期消費信貸余額是連云港市的9倍,兩地的消費信貸業(yè)務(wù)發(fā)展差異較大。從消費信貸期限結(jié)構(gòu)圖可見,短期消費信貸占比最大的地區(qū)是南京市,中長期消費信貸占比最大的地區(qū)是鎮(zhèn)江,兩地消費信貸的期限結(jié)構(gòu)水平相差了17%,這與各地的消費結(jié)構(gòu)有關(guān)。

圖2 2019年江蘇省各市消費信貸期限結(jié)構(gòu)

3 實證分析

3.1 數(shù)據(jù)的選取與處理

為研究消費信貸與經(jīng)濟增長之間關(guān)系,選取江蘇省地區(qū)生產(chǎn)總值GDP、短期消費信貸余額SCL、中長期消費信貸余額MLCL 3個指標進行研究。數(shù)據(jù)來源于國家統(tǒng)計局,中國人民銀行南京分行。由于江蘇省不同期限的消費信貸數(shù)據(jù)從2015年開始公布,為了擴大數(shù)據(jù)量,本文使用2015—2020年月度數(shù)據(jù),消費信貸余額的月度數(shù)據(jù)由金融機構(gòu)信貸收支表整理得到,地區(qū)生產(chǎn)總值GDP的月度數(shù)據(jù)由季度數(shù)據(jù)轉(zhuǎn)換而來,轉(zhuǎn)換工具為Eviews軟件。為了消除季節(jié)性波動的影響,本文使用移動平均法對數(shù)據(jù)進行季節(jié)調(diào)整,再取對數(shù),消除異方差,最后得到實際可用的序列數(shù)據(jù),記為lnGDP、lnSCL、lnMLCL。運用計量經(jīng)濟軟件Eviews10.0進行實證分析。

3.2 模型的建立與分析

3.2.1 單位根檢驗

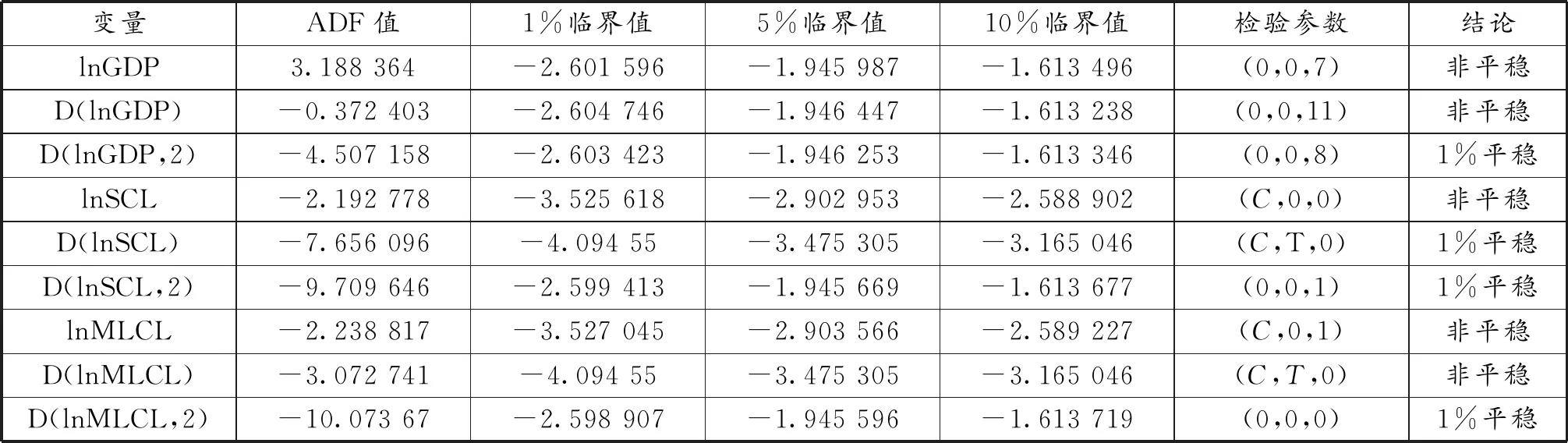

為了避免偽回歸,用ADF檢驗法對序列平穩(wěn)性進行檢驗,結(jié)果見表1。可見lnGDP、lnSCL、lnMLCL在3種顯著水平下均是非平穩(wěn)的,經(jīng)一階差分之后,在1%顯著水平下,D(lnSCL)為平穩(wěn)時間序列,D(lnGDP)、D(lnMLCL)仍為非平穩(wěn)序列,繼續(xù)進行二階差分,結(jié)果表明在1%顯著水平下,二階差分序列均平穩(wěn),所以lnGDP、lnSCL、lnMLCL是二階單整序列。

表1 ADF檢驗結(jié)果

3.2.2 滯后階數(shù)的確定與Johansen協(xié)整檢驗

根據(jù)LR、SC、HQ信息準則,可以確定相應(yīng)VAR模型的最優(yōu)滯后階數(shù)為2,則協(xié)整檢驗的滯后階數(shù)為1。然后進行Johansen協(xié)整檢驗,結(jié)果見表2。由跡統(tǒng)計量可知在5%的顯著水平下,變量之間存在3個協(xié)整方程,即江蘇省經(jīng)濟增長與短期消費信貸、中長期消費信貸之間存在長期穩(wěn)定的均衡關(guān)系。

表2 Johansen協(xié)整檢驗結(jié)果

3.2.3 Granger因果檢驗

為探究各變量間的因果關(guān)系進行格蘭杰因果檢驗,結(jié)果見表3。在1%的顯著水平下,短期消費信貸與中長期消費信貸均是經(jīng)濟增長的格蘭杰原因,說明短期消費信貸和中長期消費信貸的發(fā)展都會促進江蘇省經(jīng)濟的增長。

表3 格蘭杰因果檢驗結(jié)果

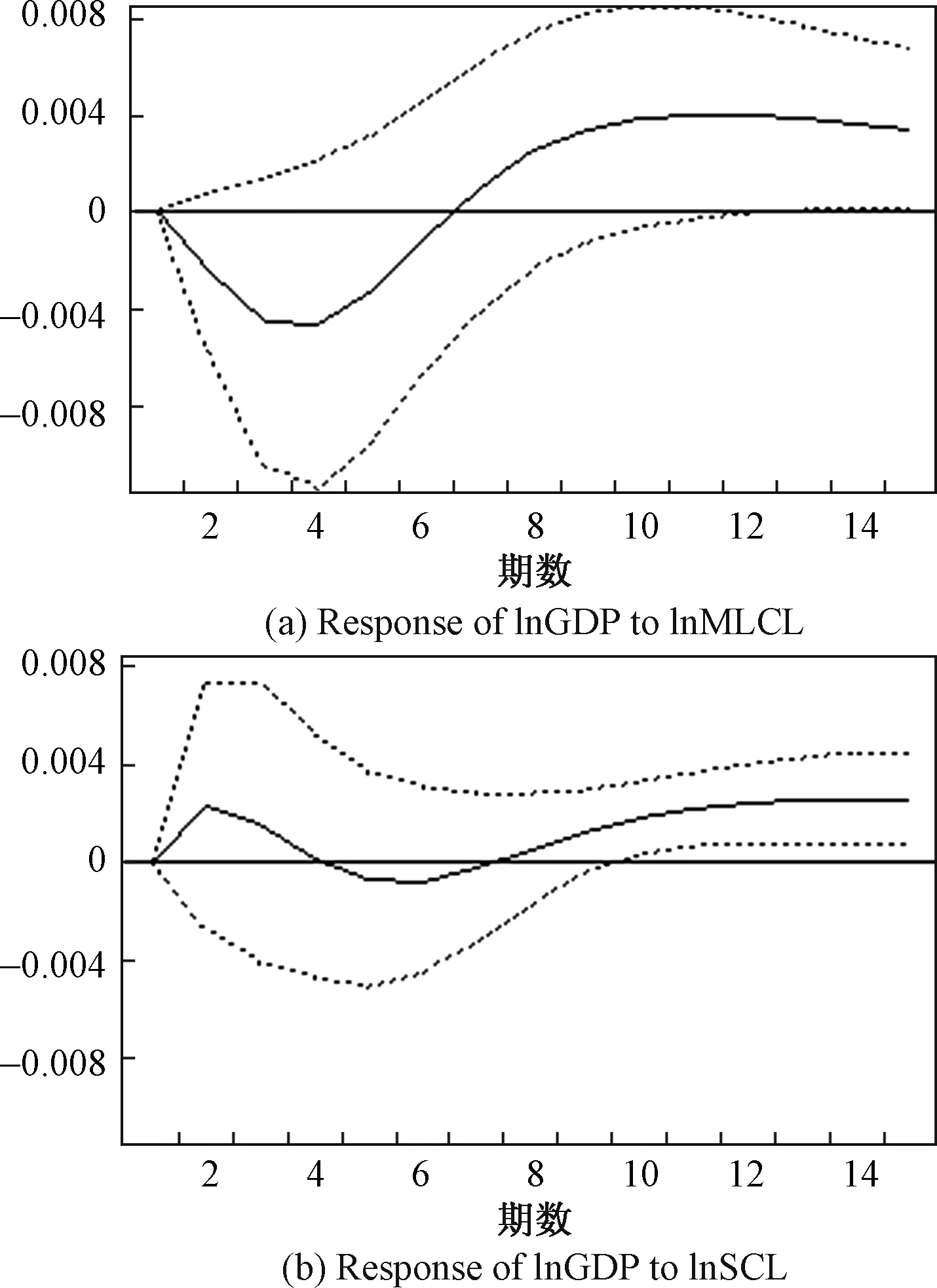

3.2.4 脈沖響應(yīng)分析

為了研究不同期限消費信貸與經(jīng)濟增長之間的動態(tài)影響關(guān)系,使用脈沖響應(yīng)函數(shù)進行分析。

圖3表示分別給不同期限消費信貸lnMLCL、lnSCL一個標準差大小的沖擊,經(jīng)濟增長lnGDP的響應(yīng)程度。可見中長期消費信貸起初對GDP的結(jié)構(gòu)沖擊是負向的,在1~6期內(nèi)負向響應(yīng)到達波谷后開始上升,6期之后,GDP對中長期消費信貸的響應(yīng)轉(zhuǎn)為正向且逐漸上升,這種正向沖擊在第10期達到最大值,之后一直保持正沖擊作用。說明中長期消費信貸對經(jīng)濟增長的結(jié)構(gòu)正沖擊存在一定的時滯,前期對經(jīng)濟增長有一定的抑制作用,但是從長期來看,中長期消費信貸的正向作用大于負向作用,有助于經(jīng)濟增長。短期消費信貸對GDP的結(jié)構(gòu)沖擊變化路徑呈波動狀態(tài),在1~3期的沖擊是正向的,第4~6期呈現(xiàn)微弱的負向沖擊,之后開始逐漸上升,從第8期開始轉(zhuǎn)為正向,在第12期達到最大值之后保持穩(wěn)定。說明短期消費信貸前期對經(jīng)濟增長起促進作用,中間有微弱的抑制作用,之后一直保持正向的促進作用。

圖3 lnMLCL、lnSCL結(jié)構(gòu)沖擊引起lnGDP的響應(yīng)

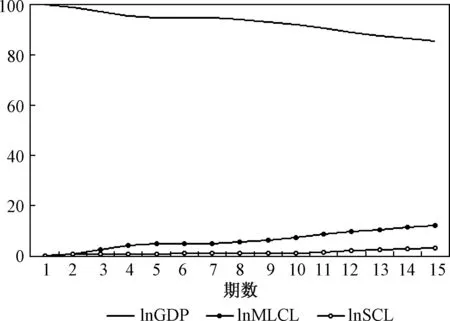

3.2.5 方差分解

在脈沖響應(yīng)分析的基礎(chǔ)上,通過方差分解分析lnGDP、lnSCL、lnMLCL各變量對經(jīng)濟增長的重要程度,如圖4所示。

圖4 方差分解圖

由lnGDP的方差分解圖可知,lnGDP對自身的預(yù)測誤差影響最大,第一期經(jīng)濟增長的貢獻率來源于自身,但從第2期起,不同期限消費信貸對經(jīng)濟增長的貢獻率逐漸上升,至第15期,中長期消費信貸的貢獻率約為12%,短期消費信貸的貢獻率約為3%,兩者共同沖擊對經(jīng)濟增長的貢獻率約為15%。總體而言,短期消費信貸與中長期消費信貸對經(jīng)濟增長的作用均逐漸上升,且中長期消費信貸對經(jīng)濟增長的作用大于短期消費信貸對經(jīng)濟增長的作用。

4 結(jié)論與建議

從時間與空間兩個角度研究江蘇省不同期限消費信貸的發(fā)展特點,進而通過實證分析研究不同期限消費信貸對經(jīng)濟增長的影響。研究結(jié)果表明,近年來江蘇省消費信貸余額逐年遞增,不同城市之間消費信貸期限結(jié)構(gòu)存在差異;中長期消費信貸余額在消費信貸總量中占有很大比重;短期消費信貸與中長期消費信貸均是江蘇省經(jīng)濟增長的原因,且中長期消費信貸對經(jīng)濟增長的貢獻大于短期消費信貸對經(jīng)濟增長的貢獻。

根據(jù)本文的研究,提出以下幾點建議:①發(fā)揮好政府在發(fā)展消費信貸方面的職能作用。通過政府的正確引導(dǎo)進一步發(fā)展消費信貸業(yè)務(wù),加大不同期限消費信貸對經(jīng)濟增長的推動作用。②豐富消費信貸產(chǎn)品種類,加大對消費信貸產(chǎn)品的創(chuàng)新力度。目前,對于我國而言,根據(jù)不同收入階層的實際消費需求推出多樣化的消費信貸產(chǎn)品有助于增加居民消費,促進經(jīng)濟增長。③優(yōu)化消費信貸結(jié)構(gòu),注重不同期限消費信貸的均衡發(fā)展。不同期限的消費信貸對經(jīng)濟增長均有促進作用,在鼓勵居民進行中長期消費信貸的同時也要積極推動短期消費信貸的發(fā)展,促進國民經(jīng)濟健康持續(xù)增長。

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(fā)(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33