地產大變局

2021-11-19 12:08:08張奕

21世紀商業評論 2021年11期

關鍵詞:融資

張奕

進入2021年以來,中資房企債券違約事件頻發,越來越多千億房企爆雷,甚至蔓延至頭部房企,引發了監管與市場的高度關注。

10月26日,發改委外資司會同外匯局資本司召開部分重點行業企業外債座談會,指出將繼續在外債備案登記、資金出境等方面滿足企業合理合規的外債置換和償付需求。同時,要求企業不斷優化外債結構,嚴格按照批準用途使用外債募集資金,積極主動做好境外債券本息兌付準備。

市場對上述會議的解讀主要有兩點:一是摸清內地房企美元債的真實情況,給予部分企業一些支持;其次是對于部分企圖躺平、蒙混過關的房企進行懲戒,底線是不能逃廢債。

在該座談會召開的一周前,國際評級機構穆迪在兩天內下調了近20家房企的信用評級或展望,進一步加劇了市場對中資房企債券違約的恐慌,同時對相關房企的存量債以及房企的信用債市場、企業融資造成較大負面影響,如債券價格下跌、融資成本走高甚至再融資受阻等。這對房企的流動性無疑是雪上加霜。

在內地房企信用風險驟然升高之際,高層及相關金融機構也密集發聲,對當前的房企債務違約風波定調,給市場一顆“定心丸”。

10月20日,國務院高層在為“2021金融街論壇年會”致辭時提到,目前房地產市場出現了個別問題,但風險總體可控,合理的資金需求正在得到滿足,房地產市場健康發展的整體態勢不會改變。

同日,中國人民銀行主管領導在G30國際銀行業研討會上表示,恒大集團的風險是個案風險,其負債約3000億美元,其中有三分之一是金融負債,債權人分散,還有抵押物,總體上對金融行業的外溢性可控。

在中國房地產高歌猛進的20年里,中資房企出現如此大的信用危機尚屬首次。這與行業發展、經濟發展的周期有關,也與監管對風險的預判和提前干預有關。回顧2021年部分房企債券違約事件,后者必定成為重要的注腳。

為何違約頻發

房地產與金融業深度關聯。目前,我國房地產相關貸款占銀行業貸款的39%,還有大量債券、股本、信托等資金進入房地產行業。

房地產是現階段我國金融風險方面最大的“灰犀牛”。

當前房企的負債規模高企,情況不容樂觀。從房企層面看,2020年表內負債規模超萬億的房企有中國恒大、碧桂園、萬科、綠地控股四家,保利發展、融創中國也超過9000億元。

從市場情況看,近20年中國大部分城市的房價持續上漲,每年新房銷售額已突破17萬億元。2020年新冠疫情暴發,國家出臺了貨幣刺激政策,然而大量資金違規流入房地產,違背了政策初衷,擾亂了經濟秩序,還催生了違法違規的房地產灰色產業鏈。

以深圳為例,房價在疫情后經歷一輪快速上漲,深圳金融監管部門展開排查,共發現21.55億元經營用途貸款違規流入房地產領域。同時深圳還查處了涉嫌違法炒房的組織“深房理”,問題貸款金額合計10.64億元,其中涉及經營貸3.80億元。

在此背景下,2020年,監管層針對房地產業的資金管控出臺了兩個重要政策,一是針對房企的“三線四檔”融資管理新規,二是針對銀行業的房地產貸款集中度管理制度。

2020年8月,央行、住建部出臺了房企資金監測和融資管理規則“三線四檔”。其中,三項核心財務指標作為“三道紅線”——剔除預收款的資產負債率不得大于70%,凈負債率不得大于100%,現金短債比不得小于1倍,未達標即為觸線。

根據房企觸線情況,將房企劃分為四個檔位,按照檔位限制房企的融資增幅,以此控制房企的有息債務增長。監管規定,觸碰三條紅線即為紅檔,不得新增有息負債;觸碰兩條線即為橙色檔,負債年增速不得超過5%;觸碰一條線即為黃色檔,負債年增速不得超過10%;三條線都未觸碰即為綠色檔,負債年增速不得超過15%。

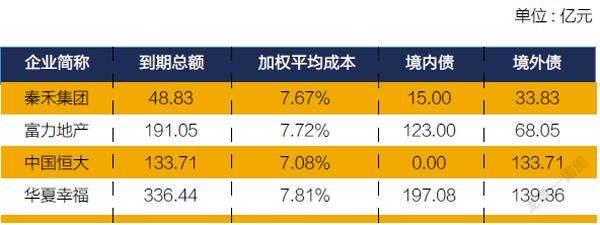

四家千億房企2021年債券融資到期規模

注:1. 持股超過50%的子公司發行的債券計入該公司發行的債券規模;2. 債券發行統計周期為2016年至2020年。數據統計: 中思拓研究院

“三道紅線”首次明確房企舉債標準,對房企的融資影響是致命的,尤其是那些以高融資、高負債、高周轉為發展模式的房企。根據中思拓研究院監測結果顯示,今年1-9月發債融資總額降幅超50%的房企達24家。

此外,監管部門給試點房企下發了三張監測表——主要經營、財務指標統計監測表,融資情況統計監測表,表外相關負債監測表。不僅有“三道紅線”、常規財務指標指標,還涵蓋了表外負債,如參股未并表住宅地產項目、明股實債融資、供應鏈資產證券化產品、合作方股東投入凈額、其他房地產相關表外有息負債等五大項。

正如萬科集團董事局主席郁亮所言:“此次監管層的監管是穿透式的,明股實債、表內表外全覆蓋,之前的財務技巧是沒有任何作用的,這對所有開發商都是挑戰。”

2020年12月31日,央行及銀保監會又聯合發布了《關于建立銀行業金融機構房地產貸款集中管理制度的通知》,綜合考慮銀行業金融機構的資產規模、機構類型等因素,分檔設置房地產貸款余額占比和個人住房貸款余額占比兩個上限,對超過上限的機構設置過渡期,并建立區域差別化調節機制。

近年來,房企債務危機從中小房企蔓延到千億規模房企,房企從銀行渠道融資也越來越難。此次監管降壓房貸占比,尤其是個人貸款占比,對房企回款會形成一定的影響。一般來說,房企會在同一家銀行辦理開發貸款和購買者的按揭貸款回款,由此銀行整體房貸額度可以基本上保持不變,同時也減低了回款風險。

在房地產貸款集中度管理制度的影響下,房企的銀行貸款融資增速持續走低。銀保監會公布的數據顯示,截至 2021 年三季度末,銀行業房地產貸款余額同比增長7.6%,低于各項貸款增速4.3個百分點。此外, 根據央行公布的數據,2021年三季度末,房地產開發貸款余額12.16萬億元,同比增長0.02%,增速比上季末低2.8個百分點,再創近 10 年來的新低。

開發貸增速的下滑,也在一定程度上影響了房地產的投資額。根據國家統計局數據,全國房地產 1-9 月的投資額累計同比增長8.8%,增速為今年以來的最低值,其中9月單月的投資額也是年內首次同比負增長。

從短期來看,在“三線四檔”政策和“房地產貸款集中度管理制度”兩項政策的合力之下,等于扼住了房企的資金來源,部分過去盲目擴張、負債率高企的房企無法適應新的監管要求,從而產生了流動性危機,繼而引發債務危機。

從長期來看,房企不可能再像過去那樣激進擴張,據業內人士分析,監管對房地產融資的管控將長期存在,或根據發展情況調整、增加相關監測指標。

百強房企爆雷

根據筆者的不完全統計,從2018年7月至今,已有超過20家房企出現到期債務/利息違約,其中,今年尤以眾多頭部房企的違約引發關注。違約名單上的中國恒大、華夏幸福、泰禾集團、陽光100、藍光發展、新力控股、花樣年等房企均位列克而瑞、中指院“百強”。

相比中小房企,百強房企的“爆雷”對市場的刺激性和影響面更大。但事實上,上述榜單多以銷售額、總資產規模等指標作為主要考量,而非房企的財務穩健程度,只是從營銷角度更廣為人知。另一方面,“百強”房企的現狀也向市場敲響了警鐘,房企的銷售額和資產規模大并不代表“強”,很可能是大而不強。

以恒大為例(指其香港上市主體“中國恒大”),如果從融資情況分析,或許能更清楚其真實的財務狀況。恒大對外公布2018-2020三年的平均融資成本分別為8.13%、8.99%、9.94%,高于行業平均水平。恒大尤其“偏愛”發行高利率成本美元債,這也是市場對恒大債務問題尤為擔憂的原因之一。2018年恒大曾發行一筆利率高達13.75%的美元優先票據,2020年,恒大發行的數筆美元債券利率為11.5%-12%之間,顯著高于其境內債券利率。

部分房企債券狀態

注:該統計不含商票、銀行貸款等非剛性兌付違約;統計時間為2018年7月至2021年11月1日

不僅融資成本高,恒大的發債規模也連年位居行業首位。中思拓研究院監測的數據顯示,2020年,其發債總規模為584.21億元,平均融資成本為10.10%,其中境外債占比超70%。2021年,恒大債券融資到期規模為133.71億元,融資成本為7.08%,全部為境外債。

自“三線四檔”監管政策出臺后,2021年前三季度,恒大僅發債1筆總額為82億元的5年期公司債,規模較去年同期減少近500億元,降幅達85.48%。

從發債規模看,房企的發債難度也不斷加大。根據中思拓研究院監測的100家樣本企業,2021年1-9月(以起息日為準)上市房企累計發債規模為6605.63億元,融資成本為4.92%,融資總額同比下降18.93%,融資成本同比下降0.37個百分點。

另據市場監測機構DM的數據,2021年是地產境內債的到期高峰,2022年是地產美元債的到期高峰。2022 年地產美元債到期金額折合人民幣約3787億元,較2021年大幅增長40%。債券市場已風聲鶴唳。

房企端的融資壓力和流動性問題也傳導到土地招拍掛以及商品房銷售市場,如剛剛結束的第二輪集中供地,多地出現流拍,銷售市場的“金九銀十”不再,一二線城市的一二手房價同環比止漲或回落。

也許,不必對房企及房地產業過于悲觀,提前將房地產泡沫擠出,提前將房企債務風險釋放,對于行業長期平穩健康的發展利大于弊。

近期,監管層的口風也略有松動。10月15日,央行第三季度金融統計數據新聞發布會上,中國人民銀行金融市場司長鄒瀾認為部分金融機構對于“三線四檔”融資管理規則存在一些誤解,誤解為銀行不得新發放開發貸款,并稱將保持房地產信貸平穩有序投放。

據財聯社11月2日報道,金融機構對房企的融資行為基本恢復正常,10月份房地產貸款投放環比和同比均有大幅度回升,初步估計環比多增約1500億-2000億元。

可見,監管在政策方面的收放,會很大程度上影響房地產業的融資現金流情況。對于房企而言,已然處于寒冬,唯有遵守監管要求、發展能力強、財務穩健的房企才能平安度過,唯大不強的房企將逐漸出局。

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00