全球經濟將延續復蘇分化和結構重塑主題

2021-11-13 02:43:54王家強編輯孫艷芳

中國外匯 2021年15期

文/王家強 編輯/孫艷芳

疫情下的全球經濟形勢,正在清晰展現快速復蘇、結構重塑的勢頭。在各國宏觀政策逆周期調節的大力支撐之下,科技創新(特別是生物醫藥、數字科技等)扮演了關鍵角色,綠色復蘇、數字化復蘇正在釋放新動能,大國引領作用更為明顯。展望未來,一個完全不同于疫情前的全球經濟運行圖景,正在徐徐舒展開來,風險挑戰與發展機遇并存,需要各界更為清醒地把握趨勢、抓住未來。

2021年上半年全球經濟運行的三大特征

疫情是全球經濟運行的關鍵變量。疫情在2020年上半年尤為嚴峻,此后隨著疫苗開發、接種進展和疫情變異的演變,世界各地經濟復蘇呈反復輪動態勢,展現以下三大特點。

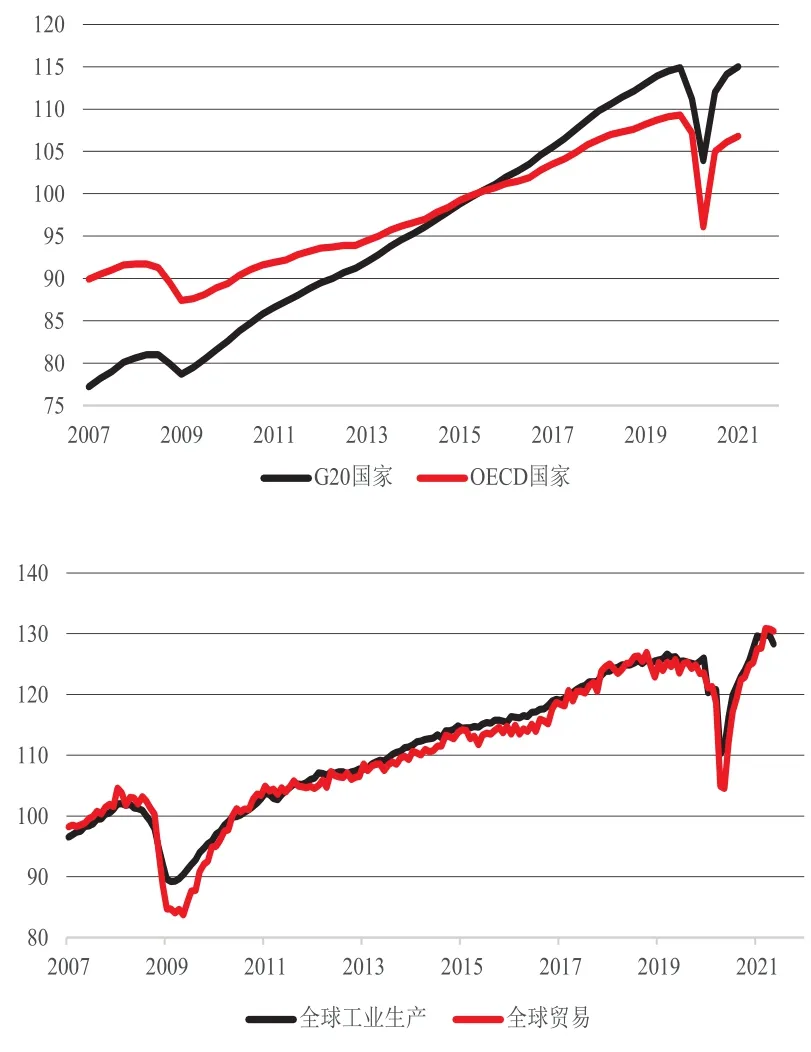

第一,全球經濟“深V”反彈,處于“收復失地”的關鍵期。2020年疫情對經濟造成的影響是史上罕見的,“大封鎖”導致經濟暫停,全球化背景下迅速引發各國的經濟共振,全球經濟迅速陷入衰退,衰退斜率異常陡峭。隨著中國迅速控制疫情、美英攻克疫苗技術解封經濟,各大經濟體紛紛快速采取前所未有的大規模經濟刺激措施。在此背景下,全球經濟迅速反彈,反彈的斜率也非常陡峭。從曲線上看,2020年到2021年上半年,全球經濟呈“深V”形走勢(見圖1)。從經通脹調整后的實際經濟指數來看,占全球經濟80%左右的G20國家的實體經濟已經收復了疫情中的失地;特別是全球工業生產和全球貿易量,已經超過疫情前水平,產出缺口收窄,實體經濟向潛在增長水平收斂。與2008—2009年全球危機后較長時期的“L形”緩慢復蘇相比,2020—2021年全球經濟呈現了顯著的快速復蘇態勢。其主要原因是本次疫情危機并非金融危機,發展仍相對穩健的金融機構與活躍的金融市場,對全球經濟復蘇起到了重要的支撐作用。

圖1 全球實際GDP、工業生產與國際貿易運行趨勢

第二,總體復蘇伴隨巨大的結構性分化,全球經濟圖景正在重塑。由于每個國家所處發展階段、政治文化環境、科技條件、宏觀政策空間不同,疫情控制的效果也呈現出巨大差異;各個行業對疫情的適應能力、各類需求活動對防疫封鎖措施的反應及對宏觀政策效應的彈性,都有很大差別,經濟走勢同樣出現很大的不同,即所謂“K形”分化復蘇。因此,盡管全球總體上快速復蘇,但結構上的失衡復蘇、地區與行業分化現象較為顯著,危機后的世界經濟正在加速重構。

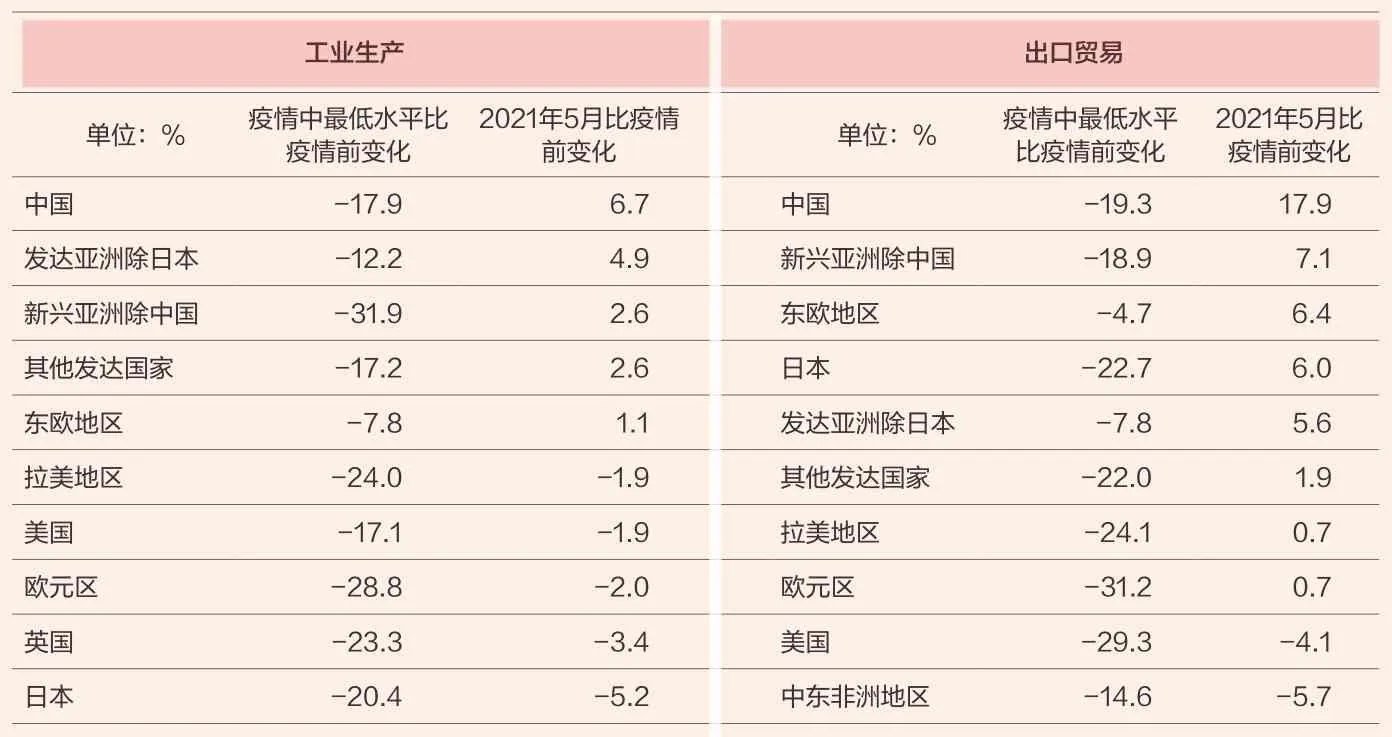

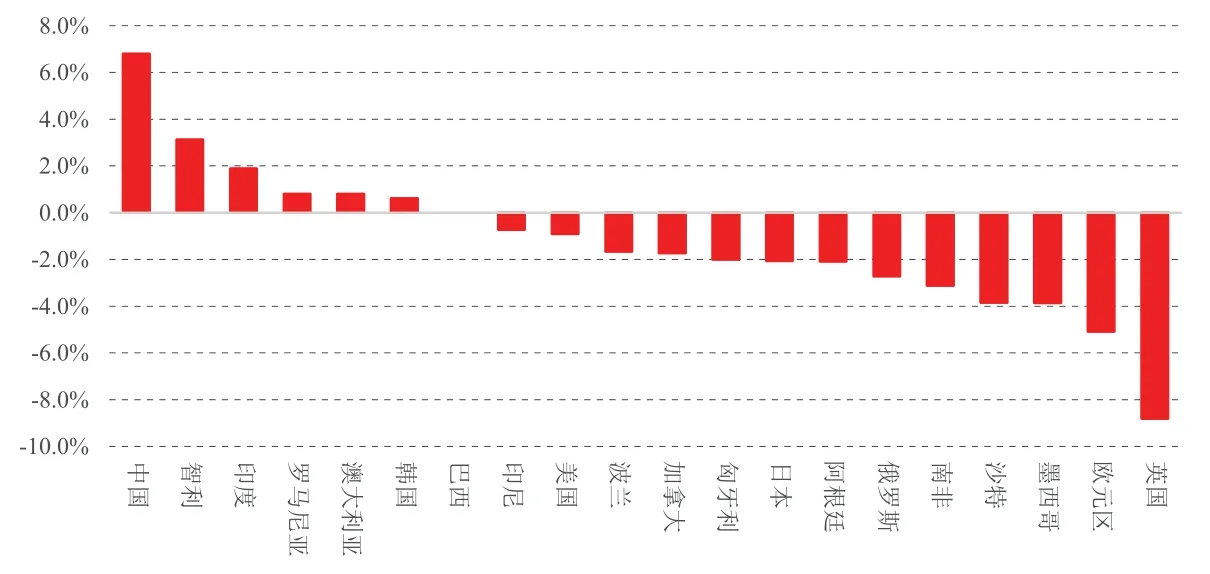

從區域與國別來看,中國和美國分別領銜新興市場與發達市場的復蘇,亞太地區的復蘇速度與進度要顯著領先于其他地區的復蘇。2021年一季度,中國實際GDP水平比疫情前增加了6.8%,已經回到長期增長趨勢水平線上,在全球主要經濟體中表現最優(見圖2);而英國一季度GDP仍然比疫情前低8.8%,與長期趨勢水平差距更大,在主要經濟體中的復蘇表現最為滯后。觀察更為高頻的工業生產與國際貿易數據,同樣展現了相似的趨勢(見附表)。

主要國別與地區工業生產與出口貿易復蘇進度比較

圖2 主要國別與地區實際GDP疫情后的復蘇進度比較(2021年一季度實際GDP比2020年四季度變化)

從行業來看,制造業、采礦業的復蘇要顯著快于服務業的復蘇。這主要由于受疫情影響,許多國家依然實行人員的隔離封鎖、入境和旅游限制等措施,而農業、采礦業等行業受到需求拉動的大宗商品價格上漲的刺激,商品貿易活動并未明顯受到封鎖措施的影響。在制造業中,受居家辦公、疫情防控的需求推動,辦公設備、通信設備、醫療產品的需求顯著增加,相關行業受益最為明顯。在服務業中,金融、房地產等行業受益于寬松貨幣政策和無需人員大規模聚集的推動,復蘇較好;而跨境旅游和住宿、商務、餐飲等行業因受到封鎖措施的沖擊較大,復蘇乏力。2021年4月,全球航空客座率僅為63.3%,仍遠低于疫情前80%以上的水平;5月,全球餐館就餐人數依然較2019年同期下降18.9%。全球股票市場各行業板塊的走勢基本反映了行業復蘇的差異化情況,特別是能源、金融、科技等板塊表現突出。

第三,經濟復蘇分化伴生巨大風險,已在悄然改變投資者行為與市場預期。疫情帶來的沖擊是全方位、高強度的,但各國應對政策舉措從規模到手段都前所未有,這帶來了新的風險,主要的表現形式包括通脹風險、資產泡沫風險、主權債務風險、地緣政治風險等。

關于通脹風險,美國總額超過10萬億美元的大規模財政刺激計劃與無限量的貨幣寬松政策,帶來了需求上的快速增長和通脹預期,加上全球生產供給端受到疫情影響存在一定的約束,以大宗商品價格和勞動力成本上升為主要推動力量的全球通脹水平快速上升。通脹一旦失控,很可能導致美聯儲超預期收緊貨幣政策,采取加息行動,進而導致全球融資環境的急劇收緊,引發新興市場和發展中國家大量資本外流,形成新一輪全球市場動蕩。

關于資產泡沫風險,全球央行超低的基準利率水平和大規模寬松政策舉措,大幅改善了全球流動性狀況;但是這些流動性并未完全流向實體經濟,反而大幅提升了投資者的風險偏好,全球資金在新興市場、房地產、股票、高收益債、大宗商品等高風險資產上增加了配置,推動了資產泡沫的膨脹。一旦通脹壓力下全球政策調整,市場預期轉變,資產泡沫破滅的風險就將顯現。2021年5月美聯儲《金融穩定報告》已開始強調資產估值過高帶來的金融不穩定因素。

關于主權債務風險,外債依賴度高、國內杠桿水平高、存在財政赤字和經常賬戶赤字的新興市場經濟體,將是主權債務風險的重災區。根據IMF財政監測報告,2020年全球政府赤字和債務達到了歷史新高,其中全球平均公共債務達到GDP的97%,發達國家總體財政赤字達到GDP的11.7%。疫情下,G20國家、巴黎俱樂部等主要債權方已經就經濟脆弱性較高的中東非洲、拉美等地區債務國家達成系列緩債協議,以減緩金融體系的風險。未來,受疫情影響大、疫苗供應不足、醫療條件差的國家,其主權債務風險依然高懸。如果經濟持續低迷,融資環境突然收緊,企業破產激增,全球公共財政將面臨空前挑戰。

關于地緣政治風險,疫情應對和經濟復蘇的差異化,正在美國、英國、日本等西方國家激起強烈的民粹情緒和戰略嫉妒,試圖通過重建價值觀聯盟、推動產業鏈回流、疫情溯源和疫苗政治化等方式,對中俄等新興大國實施戰略遏制,甚至不惜發起金融制裁、軍事挑釁等舉措干涉中俄內政,由此對世界經濟形成深遠的地緣政治風險。

全球經濟未來發展的五大趨勢

展望未來,全球經濟將繼續復蘇分化和結構重塑的主題。特別是在亞太地區強勁復蘇引領全球、綠色復蘇和數字化復蘇引導未來的背景下,疫情發展前景和經濟復蘇伴生風險的演繹趨勢,仍會在很大程度干擾全球經濟復蘇的進程。

趨勢一,在快速報復性反彈之后,全球經濟增速將回歸正常化。2020年,全球經濟衰退是突發公共衛生事件引起的,全球“大封鎖”導致經濟深度衰退幅度達到3.3%,為二戰以來最嚴重經濟危機;2021年的復蘇是“強刺激”加上低基數等因素下的報復性反彈,經濟增速預計將達到6.0%左右,同樣是二戰以來最快增速。這意味著,全球經濟在總體上收復失地之后,兩年平均仍將有1.3%左右的增長。在不發生重大擾動的情形下,未來幾年仍需要4%以上的增速,才能將年均增速扳回疫情前五年3.3%的潛在水平。從現實條件看,由于疫情的特殊性和反復性,危機前損失的一次性經濟產出難以找回,2022年以后全球經濟大概率會回歸到常態化的低增速。

趨勢二,亞太地區繼續領跑全球復蘇,中國經濟發展勢不可擋。全球經濟的區域分化短期內是難以彌合的,不同步、不同速的復蘇將不可避免。決定因素有很多,疫苗科技及疫苗接種情況、公共財政與貨幣政策空間、各國公共治理效能與社會活力,都共同發揮著重要影響。2020年,亞太新興市場與發展中國家經濟衰退幅度僅為1.0%,在所有地區中衰退程度最低;2021年,預計經濟復蘇速度為8.6%,增速也為所有地區中最高。其中,中國扮演的引領作用最為關鍵,率先控制疫情并實現經濟復蘇,成為全球醫療物資及生產生活物資的供應中心,GDP總量、進出口貿易全球占比進一步提升,經濟發展之勢并非少數國家遏制政策所能阻擋。得益于疫情控制相對良好,年輕人口多與社會活力充足,東盟經濟韌性較強。在其他地區,美國經濟相對較好,但其基建計劃可行性及實施進度存在不確定性;歐洲地區疫情反復、增長動能不足,制約經濟復蘇力度;非洲與拉美地區疫苗供應短缺、醫療基礎設施落后、政治社會動蕩,經濟復蘇較為脆弱。

趨勢三,綠色低碳轉型正在深刻重塑全球經濟的運行軌跡。疫情暴發加深了世界各國對于經濟可持續發展的關注。2020年以來,世界各地極端氣候頻發,應對氣候變化與環境保護的緊迫性更加凸顯。以中國提出“碳達峰、碳中和”目標、美國重返《巴黎協定》為重要標志,全球攜手開展綠色低碳轉型,正在深刻重塑全球經濟的運行軌跡。在后疫情時代的經濟復蘇進程中,從行業結構來看,世界經濟正在持續發生重大變化,與疫情前相比將有根本性的區別。其中,最重要的變化是能源結構的轉型,太陽能、風電、水電、核能等低碳能源的投資正在大幅增加,傳統的煤炭、石油、天然氣等高碳能源的開發將逐步削減;節能技術、綠色建筑、電動車、綠色農業等新興低能耗行業正在快速增長,鋼鐵、石化、煉油等高能耗行業將有序退出、整合發展。綠色低碳的轉型發展,將對全球經濟的供求結構、產業結構、區域結構和發展模式產生巨大影響,并會給價格水平、資本市場投資方向、綠色金融供給等帶來新的變革性挑戰,同時也蘊含著巨大的創新、綠色與協調發展的機遇。

趨勢四,數字化復蘇改變經濟形態,新業態、新模式正在形成。數字化技術在疫情前就逐步成熟,疫情則加速了其廣泛運用,并推動整個世界經濟與社會的轉型。在整個疫情期間,世界各國在人員流動封鎖狀態下,不得不將許多經濟活動從線下轉到線上,由此催生了一系列新的經濟形態,在線辦公、在線零售、在線娛樂和教育等業態得到快速發展。數據正在成為重要的生產要素,隨著數據的產業化,數字經濟正在重塑傳統產業,數字經濟對經濟增長的貢獻隨之大幅度提升。金融科技也隨之快速發展,推動金融行業服務轉型。從統計數據看,2020年美國設備制造、信息產業和金融業分別逆勢增長3.6%、3.2%和1.7%,成為為數不多的正增長行業。2020年,中國數字經濟核心產業增加值占GDP比重達到7.8%,數字經濟總量躍居世界第二,成為驅動經濟高質量發展的核心力量。未來,人類社會可能與新冠病毒、極端氣候及其他類似自然災害等長期共存,數字化轉型發展正在成為全球經濟復蘇的重要方向,正在深刻改變人類社會的生產與生活方式。

趨勢五,次生性金融動蕩將會此起彼伏,經濟復蘇之路仍將坎坷。未來全球經濟復蘇和走上可持續道路任重道遠,疫情帶來的長期性深遠影響更是根植于各國發展道路之中。世界各國因應對疫情危機而被迫推出的宏觀財政政策、貨幣政策、產業政策等,都不可避免地會帶來各種副作用。特別是通貨膨脹風險、資產泡沫風險、主權債務危機等,不是會不會爆發的問題,而是何時何地爆發的問題。由于疫情的暴發、蔓延與反復,增加了西方國家與東方世界的政治、文化與社會隔閡,加深了世界各國經濟社會發展的分化,導致了諸多新的發展危機與世界性難題,民粹主義、霸權主義、分離主義、孤立主義、保護主義等思潮與政策逐漸盛行,全球性的產業鏈、供應鏈正持續調整和重構,各類地緣政治危機風險依然居高不下。全球金融體系雖然在本次疫情中表現較為穩健,并為全球經濟走出危機貢獻了金融力量;但由于全球經濟大衰退帶來的金融沖擊在諸多層面被人為延緩和政策抑制,再加上由綠色轉型、數字化轉型帶來的金融結構的巨大變遷,全球金融業也潛藏著巨大的物理風險、網絡風險和轉型風險,很可能成為新的金融風險來源。

結論與啟示

新冠肺炎疫情給全球經濟帶來前所未有的新型沖擊,加劇了人類可持續發展面臨的新挑戰,加速了百年未有大變局的發展變遷。對于中國這樣一個處于發展中階段的新興大國而言,要駕馭好百年大變局帶來的種種機遇與挑戰,掌控好在未來30年內實現中華民族偉大復興的大局,需要在政治、經濟、社會、外交、軍事等各個層面夯實發展基礎,把握住新的發展機遇,積聚應對各種風險挑戰的能量。未來,需要總結疫情應對經驗,發揚偉大的斗爭精神,更為積極地貫徹“創新、綠色、協調、開放、共享”的五大新發展理念,更加堅定對制度、道路、理論和文化的“四個自信”,為推動全球經濟的可持續復蘇、構建人類命運共同體,持續貢獻中國力量、中國智慧。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

民生周刊(2020年13期)2020-07-04 02:49:22

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00