無法落地的“空中樓閣”?

2021-11-11 15:42:28賈真淼胡帥祺趙文博王冉崔睿康王乃天

商訊·公司金融 2021年26期

賈真淼 胡帥祺 趙文博 王冉 崔睿康 王乃天

作者簡介:賈真淼(2000—),女,漢族,北京人。主要研究方向:國際經濟與貿易。

摘要:

盡管我國脫貧攻堅工作已取得全面勝利,但其仍面臨眾多更深層次的經濟金融問題。本研究從現實出發,選取剛實現全面脫貧但發展相對滯后的甘肅省天水市秦州區皂郊鎮為調研區域,并選取以賈家寺村為代表的六個村莊為調研對象,走訪多家當地銀行,以訪談的形式深入了解該銀行對農村人口的金融政策與相關金融產品信息。基于調研內容對天水市秦州區皂郊鎮的金融供需現狀進行初步分析,得到造成農村金融供需失衡的原因。對數據進行統計、篩選及預處理,運用SPSS軟件,通過Logistics回歸模型進行實證分析并判斷對農村人口金融需求具有顯著影響的因素。最終綜合分析為以天水市秦州區皂郊鎮為例的農村金融供需不平衡問題,綜合考慮金融擴張帶來的風險,給出相關政策性建議。

關鍵詞:農村金融現狀;供需角度; Logistics回歸模型;金融風險

一、引言

(一)選題背景

2021年1月25日,習近平總書記在全國脫貧攻堅總結表彰大會莊嚴宣告我國脫貧攻堅戰取得了全面勝利。但總體來看,我國依然面臨著城鄉貧富差距大、二元經濟問題嚴重的現狀,仍大量存在農村產業發展基礎薄弱、貧困群眾內生動力不足、穩定脫貧長效機制沒有建立等深層次問題。金融作為現代經濟社會不可忽視的力量,在平衡財富分配、縮小貧富差距等方面效果顯著,但金融發展與經濟增長之間也同樣存在著相互影響的辯證關系,金融發展與經濟增長的不平衡發展也將阻礙經濟的進一步發展。

自2017年黨的十九大報告提出鄉村振興戰略以來,國家財政部綜合就運用多種手段推動農村經濟發展。除正常的擴大公共財政支出外,大力發展農村金融被認為是助力鄉村振興的有效舉措,因此財政部要引導更多金融與社會資本支持鄉村振興,將優質的金融資源配置到經濟薄弱的農村地區,進而帶動農村經濟發展。

經過幾年的實踐發現,農村金融并沒有在農村地區得到良好發展,也沒能有效推動農村經濟上行。相反,農村金融在發展過程中表現出了較為嚴重的供需不平衡問題,這種農村金融的供求矛盾成為制約我國農村經濟發展的重要因素。盡管國家一直在探索供給側改革方案,希望找到一個平衡供需的方法,但截至目前仍沒有得到定論。本調研選定此為課題進行研究,希望通過分析農村金融供求關系,為農村金融的發展提出進一步維持供需平衡的建議。

(二)研究創新

現有文獻或是從農村金融供需的某一方面進行研究,或是研究供需關系,內容主要闡述了目前農村金融發展在供給與需求以及供需結合方面存在的問題,大多針對供給方提出建議。而本研究從供需雙方出發,一方面從需求角度出發,剖析影響農村金融需求的因素并提出拉動需求相關建議,另一方面從供給角度出發給出改革方案,雙向并行。此外,大部分已有文獻的意圖均為平衡農村金融供需雙方關系,大力推進農村金融發展,但在研究過程中少有對于金融風險的關注與把控。而金融體系的安全高效運行,對于經濟全局的穩定和發展有著重要的意義。因此,不同于其他文獻,本文在分析問題時將金融風險考慮其中,提出更加安全合理的政策建議。

二、調研基本情況

(一)樣本選擇

1. 需求方樣本選擇

需求方面,本研究選取甘肅省天水市秦州區皂郊鎮為主要研究對象,以鎮內賈家寺村、下寨子村、董家坪村、楊川村、皂郊村、張董村為調查地點。

2.供給方樣本選擇

供給方面,對待市場中存在的非正規金融與正規金融,研究選擇重點研究以銀行為代表的更受國家力量影響的正規金融機構,挑選天水市內包括國有有銀行地方支行、地方性銀行以及股份制銀行三大類別,共計九家銀行進行走訪探究,他們分別為:中國建設銀行天水支行、中國工商銀行天水支行、中國農業銀行天水支行、中國郵政儲蓄銀行天水支行、交通銀行天水支行、中國銀行天水支行、甘肅銀行秦州區支行、蘭州銀行天水支行以及浙商銀行天水分行。

(二)樣本數據基本情況

調研以問卷調查法為主,訪問訪談為輔的方式進行。需求端方面,本次調研通過對村內村民的走訪問卷式調查、對村支書進行訪談收集關于金融需求的數據,共計發放問卷201份,回收問卷201份,其中有效問卷179份,有效回收率為89.05%,并根據訪談情況整理出完整案例。供給端方面,研究通過對上述天水市內9家銀行的客戶經理進行訪談,匯總得出天水市內各銀行農村金融供給情況;按銀行性質劃分,研究將9家銀行劃分為國有銀行地方支行、地方性銀行以及股份制銀行三大類別,得出各類別銀行農村金融狀況。

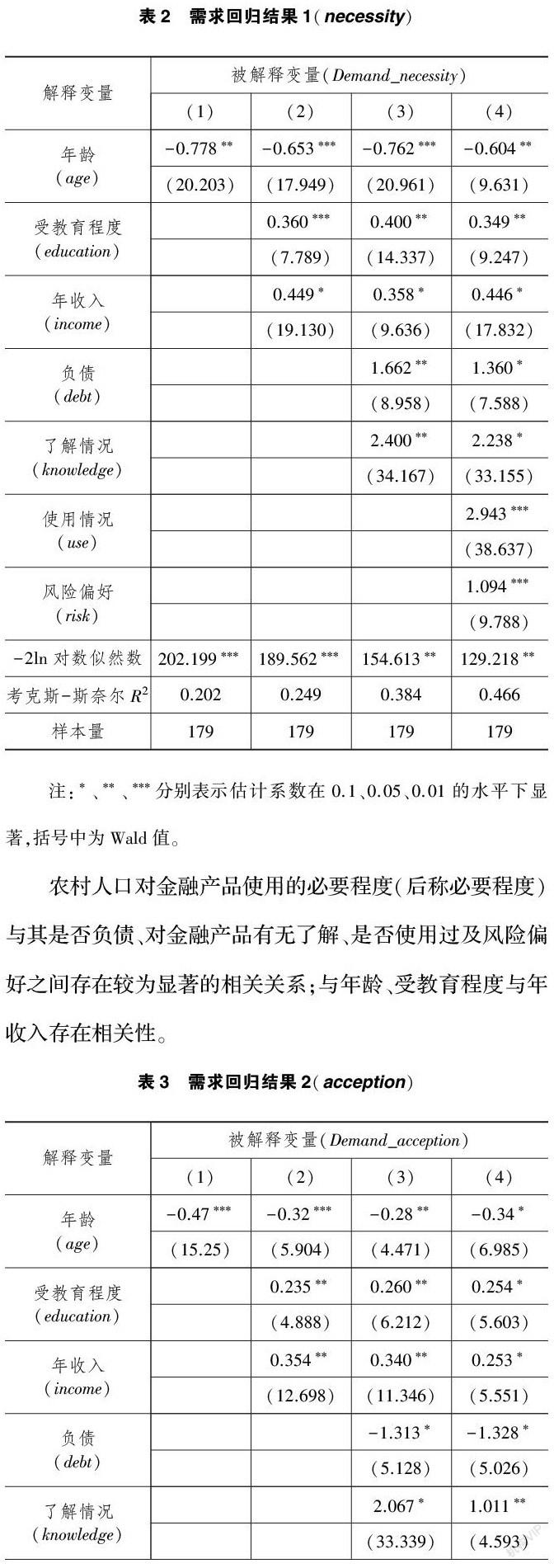

三、農村金融需求影響因素的實證分析

(一)模型設定

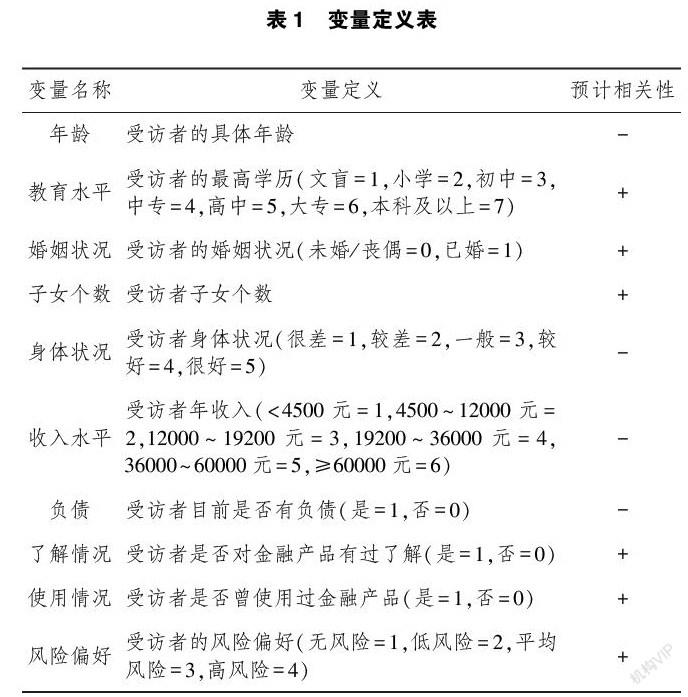

(二)變量解釋

1.被解釋變量

為從需求層面對農村金融發展現狀進行分析,本研究以使用金融產品的必要程度(necessity)與對金融產品的接受程度(acception)兩個視角來分析需求。在模型中,為簡化模型,增強模型穩健性,本研究將被解釋變量分別劃分為必要/不必要、接受/不接受兩種,并通過Logistics模型進行分析。

2.解釋變量

根據已有研究(褚保金等,2008),農村人口對金融產品的需求受其年齡、收入、學歷等自身基本情況與家庭基本狀況影響較大,故本研究從年齡、受教育水平、婚姻狀況、子女個數等10個角度進行分析:

(三)變量的描述性統計

根據統計數據,有過半受訪者對金融產品表示接受態度,但仍有較多受訪者選擇不接受;在179位受訪者中,其平均年齡為46.5歲,最大者80歲,最小者20歲;其平均學歷僅為小學學歷,且文盲并不是個別情況;大部分受訪者均已婚,且家中平均有1.7個子女,最多者家中有6個子女;其年收入水平平均在20000元上下,且多數受訪者均無貸款;在金融產品相關變量方面,僅有半數受訪者對金融產品有一定了解,近半數受訪者沒有了解或并未接受任何相關宣傳;僅有不足半數受訪者曾使用過貸款、理財、互聯網金融等金融產品;在受訪者風險偏好方面,大多數受訪者更傾向于低風險、低回報,不愿承擔較大風險。

猜你喜歡

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10

上海國資(2015年8期)2015-12-23 01:47:31

Coco薇(2015年1期)2015-08-13 02:23:50

河北金融年鑒(2014年0期)2014-02-27 13:20:03

玩具(2009年10期)2009-11-04 02:33:14