某企業粉礦懸浮磁化焙燒經濟效益分析

2021-11-10 00:46:06王星亮

礦業工程 2021年5期

關鍵詞:分析

魏 霞 王星亮

(中冶北方工程技術有限公司,遼寧 大連 116600)

0 引言

目前某選燒廠入選原礦以該企業自有礦山開采的礦石為主,在周邊礦山收購一部分礦石性質相似的原礦,兩者采用粉礦強磁選、塊礦焙燒磁選+陽離子反浮選工藝。此外,目前還配入少量進口蒙古粉礦,單獨采用再磨弱磁選工藝處理。該企業選礦工序處理原礦總規模約1 100萬t/a。鐵精礦全部供燒結配料使用,不對外銷售。

該工程改造現有選廠粉礦生產工藝,新建一條粉礦懸浮磁化焙燒生產線,處理粉礦能力165萬t/a,以提高粉礦工藝選礦指標。

受礦石性質制約,該企業選礦生產技術指標長期落后,鐵精礦質量差,金屬回收率低,嚴重影響企業經濟效益。粉礦強磁選工藝具有能耗低、工藝簡單的特點,但指標遠落后于塊礦焙燒弱磁選-反浮選指標,主要表現為金屬回收率低、精礦質量差。在鋼鐵行業持續低迷的背景下,提高自產鐵精礦質量,降低生鐵成本,是企業十分迫切的需要。

該企業周邊地區蘊藏著較為豐富的鐵礦資源,這些鐵礦資源以中小型為主,絕大多數為貧礦或難選礦。該企業利用其資金和技術優勢,通過加強對該類周邊鐵礦資源的開發利用,必將大幅度增加鐵礦石和鐵精礦的自給率,減輕自有礦山供礦的壓力,提高礦山服務年限,為該企業資源戰略創造良好條件。

1 項目評價范圍

該選燒廠選礦工序現原礦總處理能力約1 100萬t/a,計劃建四條懸浮磁化焙燒選礦生產線,建成后處理粉礦能力為660萬t/a。目前,燒結礦產量為690萬t/a,生鐵產量為520萬t/a。本次選礦改造一期工程處理粉礦165萬t/a,新建一條懸浮焙燒生產線。選別后的粉精礦品位為55%,精礦產量為87.78萬t/a。

此次評價的范圍僅限一期改造工程,因此納入評價系統的燒結礦產量和生鐵產量分別按新建一條懸浮焙燒生產線,即總產量的四分之一計算,燒結礦量172.5萬t/a, 生鐵量130萬t/a。

該項目對選礦工藝進行改造,效益主要體現在燒結、煉鐵工序,效益計算必須對選礦、燒結、煉鐵三個工序進行技術經濟分析,綜合計算整個工序的經濟效益。

2 經濟分析

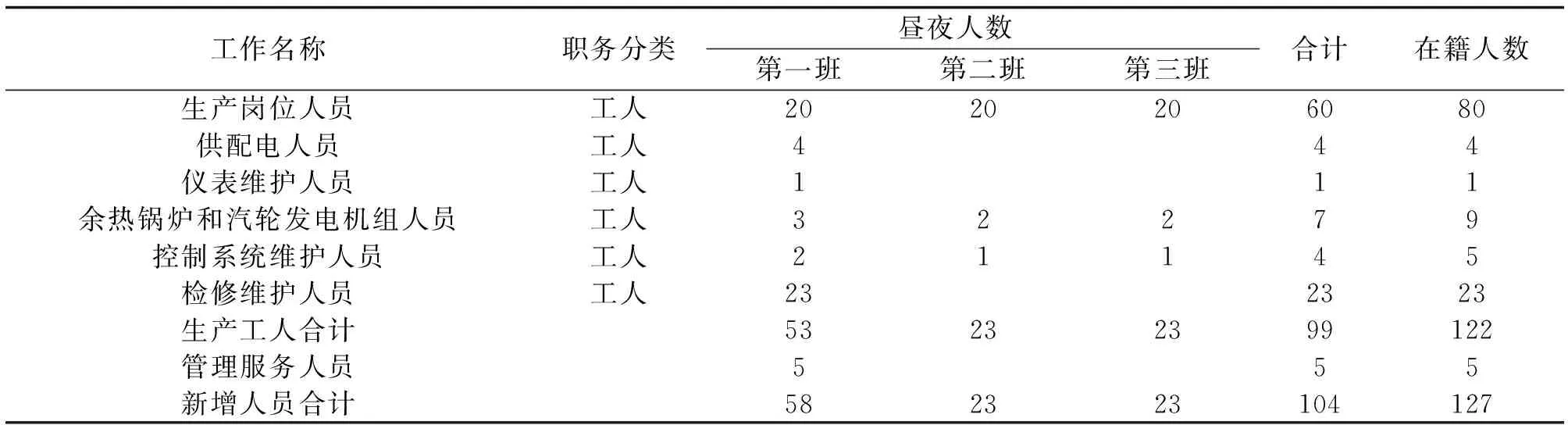

2.1 新增職工定員

選廠改造一期工程增加職工定員127人,其中生產工人122人,管理服務人員5人。新增選礦職工定員表見表1。

表1 新增選礦職工定員表

2.2 成本費用增量計算

成本費用依據工程所包含的工藝及相應的輔助生產設施中所發生的材料消耗、動力、工資及附加費、制造費用等分別計算[1]。生產消耗的輔助材料、燃料動力等按設計用量并結合現場提供資料中選廠改造前后的實際生產消耗、生產指標、選礦比等計取。此次評價物料價格按當地現行價計取,統一采用含稅價格。

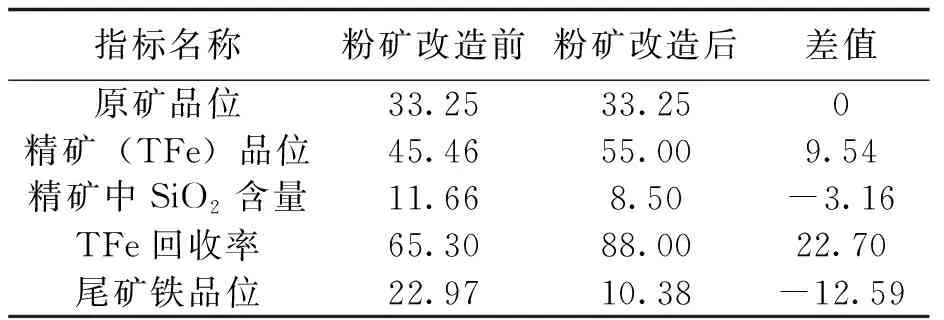

該企業選礦工序粉礦懸浮磁化焙燒改造前后生產指標對比表見表2。

表2 粉礦改造前后生產指標對比表 %

根據表2可知,改造前產出的粉礦鐵精礦品位為45.46%,SiO2含量為11.66%,TFe回收率65.30%;改造后粉礦鐵精礦品位可達55.00%,SiO2含量降低到8.50%,TFe回收率增加到88.00%。改造后,精礦品位提高了9.54%,TFe回收率提高了22.70%,尾礦品位降低了12.59%;精礦SiO2含量降低了3.16%。

改造后,鐵精礦質量、燒結礦質量和高爐入爐品位明顯提高,燒結固體燃料消耗、高爐綜合焦比和入爐焦比明顯下降,高爐配料得到了優化。雖然鐵精礦成本明顯上升,但是由于鐵精礦金屬量增加、質量改善,為燒結煉鐵降低消耗、優化配料創造了條件。

因此,改造一期工程完成后各工序單位產品生產成本及成本費用增量情況如下:

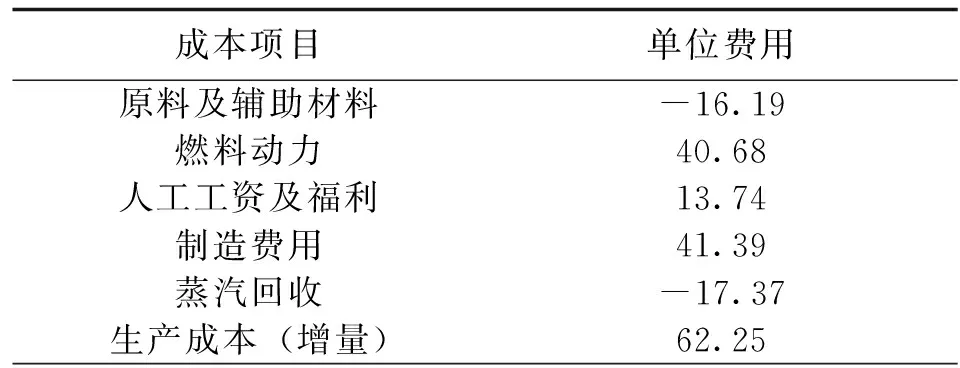

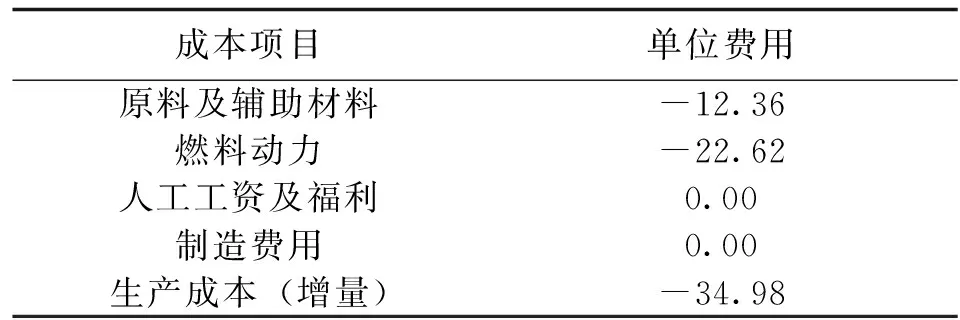

改造后單位鐵精礦生產成本增加62.25元/t,詳見表3;改造后單位燒結礦生產成本增加21.44元/t,詳見表4;改造后單位生鐵生產成本降低34.98元/t,成本費用降低24.81元/t,詳見表5。

表3 單位鐵精礦生產成本增量計算表 (元·t-1)

表4 單位燒結礦生產成本增量計算表 (元·t-1)

表5 單位生鐵成本費用增量計算表 (元·t-1)

該項目實施后,生鐵年生產成本將降低4 548萬元,收益可觀。

2.3 資金籌措

建設投資中,按60%為銀行借款,其余40%為自有資金考慮。流動資金是按詳細估算法計算得出,由于經營成本降低,計算改造后每年需要的流動資金總額比改造前少。整個項目流動資金按30%為資本金作為鋪底流動資金,另外70%為銀行借款考慮。

2.4 財務分析

根據項目的建設投資、資金籌措方式、流動資金、成本費用等情況進行項目的財務分析。

1)利潤表(增量)計算出項目各項利潤增量指標見表6。

表6 利潤表指標匯總

2)項目投資現金流量表(增量)和項目資本金現金流量表(增量)計算出的項目各項盈利指標見表7。

表7 投資現金流量表和項目資本金現金流量表指標匯總

3)財務計劃現金流量表反映本項目開始生產就有盈余資金,計算期內盈余資金累計34 121萬元。

4)由固定資產投資借款還本付息表可知,該項目借款償還期為6.37年。

由于該改造項目不會影響老廠的生產,從第一年就開始還款,還款資金來源于改造項目新增折舊及新增稅后利潤。

2.5 不確定性分析

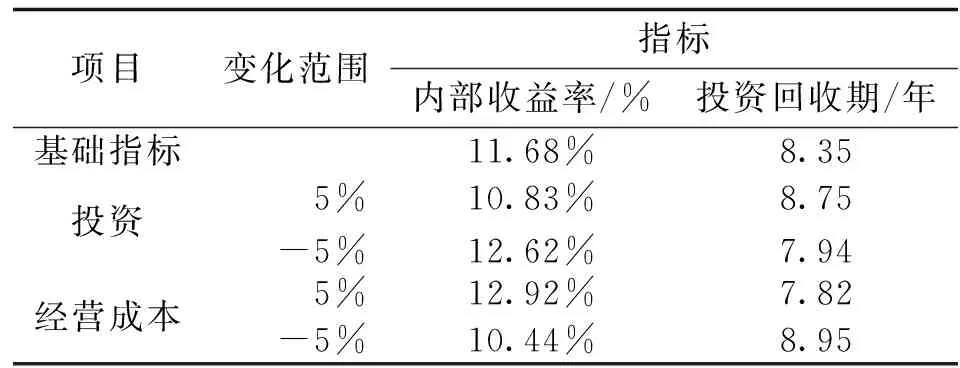

1)敏感性分析:考慮到項目參數的變化對其效益有所影響, 所以就本項目的投資、經營成本增加或減少5%的情況下, 對項目內部收益率及投資回收期的影響進行了分析。由于此次評價采用增量分析,“有項目”和“無項目”時,生鐵產量不變,銷售價格相同,所以生鐵產量和銷售價格不定義為影響效益的項目參數。詳見敏感性分析表8。

表8 敏感性分析表

由敏感性分析表可知,經營成本是較敏感的因素,當經營成本降低或增加5%時,項目的投資收益率分別為12.92%和10.44%。因此,加強生產運作管理和成本控制計劃可獲得更好的經濟效益。

2)盈虧平衡分析:通過盈虧平衡點(BEP), 分析項目對市場需求變化的適應能力,盈虧平衡點計算如下:

BEP(生產能力利用率) =固定成本/(銷售收入-可變成本-銷售稅金)×100%

=42.77%

由上述計算可知,該項目改造后達到產量的42.77%,即處理原礦量70.57萬t/a,項目就可達到盈虧平衡。

3 技術經濟評價

某企業選廠改造可以利用現有的生產設施、輔助設施和生活福利設施,節省投資。改造工藝可靠、技術先進,選廠具有成熟的生產經驗和豐富的管理技能,為選廠改造提供了有利的條件。

1)技術評價

該項目具有熱能利用好、占地面積小、產能高、環保等多方面的優勢,是高效、環保的技術。

此外,本項目實施后將拓寬該企業周邊難選鐵礦石的有效利用范圍,擴大自產鐵礦石的利用率和使用量,提高周邊鐵料資源采購的議價能力,減輕自有礦山的供礦壓力,提高自有礦山服務年限,為該企業資源戰略創造良好條件。

2)經濟評價

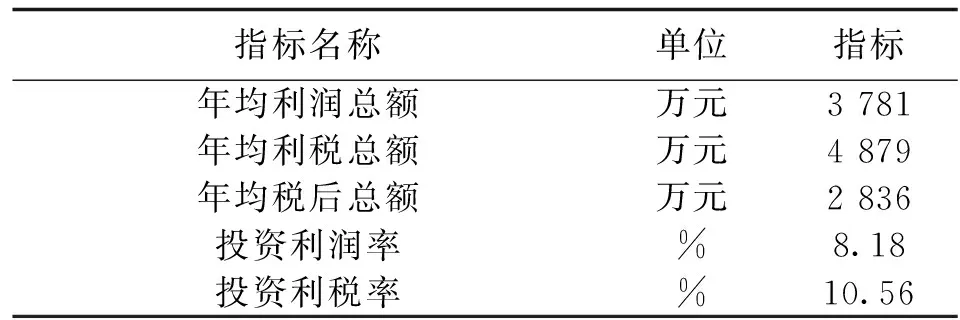

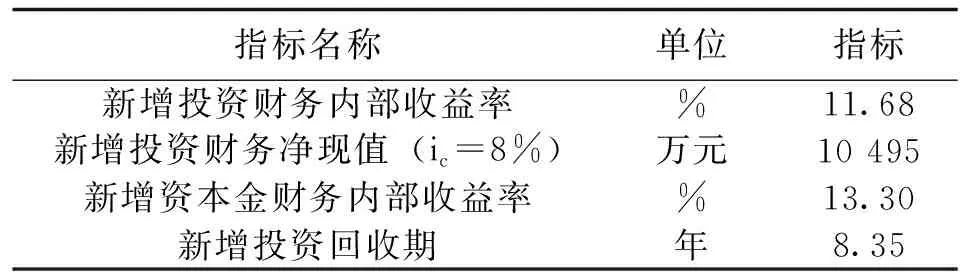

經計算的效益經濟指標為:項目新增投資財務內部收益率為11.68%,高于現階段鋼鐵行業一般可以達到的收益率,項目的投資回收期8.35年,項目年均利潤總額3 781萬元,年均利稅總額4 879萬元,年均稅后利潤2 836萬元,說明該改造項目在財務上是可行的。

該項目的經濟評價只從企業財務角度考慮,可以認為項目在財務上是可行的。

3)社會效益評價

項目實施后,粉礦系統回收率由65.30%提高到88.00%,提高了22.70%,可大幅提高資源利用率,減少廢棄物排放。改造后,鐵精礦質量、燒結礦質量和高爐入爐品位明顯提高,燒結固體燃料消耗、高爐綜合焦比和入爐焦比明顯下降,高爐配料得到了優化,可大幅度降低燃料使用量。

該項目的主要能耗因素為煤氣、電、水等消耗。加強節能工作是深入貫徹科學發展觀、落實節約資源基本國策、建設節約型和諧社會的一項重要措施,也是國民經濟和社會發展一項長遠戰略方針和緊迫任務。本項目為了節能降耗,在選礦工藝、供配電、給排水方面都采取了一系列的節能措施。另外,混合粗精礦進入懸浮磁化焙燒爐磁化焙燒,焙燒后的物料進入余熱鍋爐中冷卻,回收余熱鍋爐中蒸汽熱量既能提高能源利用率,又能提高余熱鍋爐的冷卻能力,并增加蒸汽回收效益。因此,本項目具有顯著的社會效益。

4 結語

該項目通過技術進步降低生產成本,提高自產鐵精礦品位,提高資源利用率是十分必要的。該項目技術先進,經濟效益較好,社會效益顯著。

猜你喜歡

現代畜牧科技(2021年9期)2021-10-13 06:39:14

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

當代經濟研究(2016年5期)2016-12-01 03:12:05

現代農業(2016年5期)2016-02-28 18:42:46

出版與印刷(2016年3期)2016-02-02 01:20:11

財經界(學術版)(2015年20期)2015-12-23 09:20:13

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

華北水利水電大學學報(社會科學版)(2014年3期)2014-04-16 04:38:31