房地產(chǎn)評估理論價格與市場價格差異分析經(jīng)濟

2021-10-30 15:13:35徐件宏

國際建筑學(xué) 2021年6期

關(guān)鍵詞:差異分析

*通訊作者:徐件宏,1968年8月,男,漢族,陜西商洛人,就職于新疆自治區(qū)發(fā)改委干部培訓(xùn)中心,高級經(jīng)濟師,本科。研究方向:宏觀經(jīng)濟、區(qū)域經(jīng)濟。

摘? ? 要:房地產(chǎn)評估理論價格方法體系涉及市場法、成本法和收益法三種主要的評估方法,在理論上一般情況下只要保證參數(shù)數(shù)值的合理性,就能夠通過三種估價方法,求得當(dāng)?shù)胤康禺a(chǎn)評估價格與市場價格的數(shù)值幾乎接近,但是在實際估價過程中,由于受到多個方面的影響,三種估價法在應(yīng)用過程中就會導(dǎo)致房地產(chǎn)評估理論價格與市場價格存在一定的差異性。

關(guān)鍵詞:房地產(chǎn)評估價格;市場價格;差異分析

Abstract: The price method system of real estate evaluation theory involves three main evaluation methods: market method, cost method and income method. In theory, generally, as long as the rationality of the parameter value is guaranteed, the value of the local real estate appraisal price and the market price can be obtained through three appraisal methods. However, in the actual appraisal process, due to the influence of many aspects, the application of the three appraisal methods will lead to some differences between the theoretical price of real estate appraisal and the market price.

Keywords: Real Estate Appraisal Price; Market Price; Analysis of Differences

一、引言

在當(dāng)前房地產(chǎn)市場中,一般情況下評估理論價格與市場價格之間存在一定的差異,而且受到操作過程里的依據(jù)等多方面因素的影響就會導(dǎo)致二者之間的差異性逐漸擴大,所以房地產(chǎn)行業(yè)以及相關(guān)部門就應(yīng)當(dāng)深入了解當(dāng)前造成評估價格與市場價格差異大因素,并從三種估價方法的計算方式入手,來分析降低二者差異的有效策略,使得評估價格與市場價格更加貼合,從而提供最為有效、準(zhǔn)確的數(shù)據(jù)內(nèi)容[1]。

二、房地產(chǎn)評估理論價格與市場價格差異分析

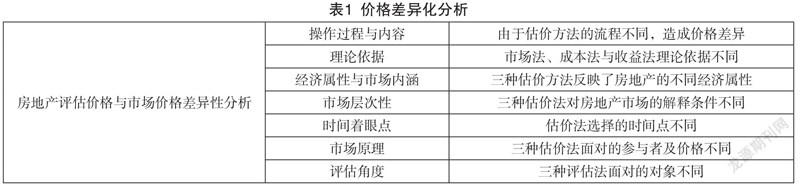

造成房地產(chǎn)評估價格與市場價格差異性的主要因素如表1所示,下文就針對這些差異化內(nèi)容進行綜合分析。

(一)操作過程與其涉及內(nèi)容的差異

使用市場估價法在對房地產(chǎn)市場估價過程中[1],主要有四個操作步驟,首先要針對涉收集交易實例等涉及的內(nèi)容進行綜合評價,并針對估價對象、估價時點以及估價目的選取科學(xué)的可比實例,并對這些可比實例的成交價格進行換算及修正,保證最后的平均數(shù)、中位數(shù)等方法能夠科學(xué)處理可比實例的正常價格,并將其綜合成為估價對象的比重價格[2]。

而用成本法估價,主要包括收集估價對象的相關(guān)材料,并重新測算相關(guān)構(gòu)件價格以及建筑物折舊,最后再求取其計算價格。價格測算的主要思路包括,房地產(chǎn)在重新構(gòu)建后價格的可模擬性以及房地產(chǎn)開發(fā)商在建設(shè)過程中,根據(jù)房地產(chǎn)價格的構(gòu)成,或者分別求取土地以及建筑物的實際價格,并將二者相加[3]。由于估價法的不同導(dǎo)致其操作步驟和涉及的內(nèi)容也存在一定的差異,進而造成評估價格差異化。

(二)理論依據(jù)差異化

市場法的理論依據(jù)主要包括均衡價值論以及房地產(chǎn)價格形成的基本原理。而市場法認(rèn)為房地產(chǎn)的價值能夠與市場上的同比影響與房地產(chǎn)的價值相同國家對象的位置,價格也可以根據(jù)其他房地產(chǎn)進行確定[4]。總而言之,市場法的基本內(nèi)容就是將房地產(chǎn)的成交價格作為最終房地產(chǎn)價格計算的導(dǎo)向。

生產(chǎn)費用價值論和替代原理是成本法的理論依據(jù)。成本法在對房地產(chǎn)進行估值時,首先要將其開發(fā)建設(shè)的成本作為基本依據(jù),同時要針對房地產(chǎn)的建設(shè)成本作為價格導(dǎo)向計算房地產(chǎn)的綜合價格[5]。所以成本法的評估價值與會計價值基本相同,需要注意的是,房地產(chǎn)的成本的增加并不能增加企業(yè)價值,而投入較低的成本也不能表示其價格較低。

在注重實際價值的同時,房屋質(zhì)量問題也不容忽視:北京市的趙某、劉某二人在2015年10月12日簽訂了《優(yōu)惠商品房選房確認(rèn)單》,繳納了全部購房款。后發(fā)現(xiàn)房屋有裂縫,遂以房屋存在質(zhì)量問題為由訴至法院,要求房屋的開發(fā)商(出賣人)中晟公司、房屋的施工方中城投公司賠償經(jīng)濟損失,并對涉案房屋進行修復(fù)。公司表示房屋的縫隙是質(zhì)量瑕疵,不影響主體結(jié)構(gòu)安全,可以進行修復(fù)。中晟公司不認(rèn)可房屋存在質(zhì)量問題。

上述兩公司提交了《住宅工程質(zhì)量分戶驗收匯總表》《住宅工程質(zhì)量分戶驗收檢查記錄表》《門、窗質(zhì)量分戶驗收表》等證據(jù)證明涉案房屋經(jīng)驗收質(zhì)量為合格,之后趙某、劉某申請對房屋是否存在質(zhì)量問題進行鑒定,經(jīng)鑒定確定涉案房屋存在外觀質(zhì)量、混凝土強度、鋼筋配置、鋼筋力學(xué)性能等質(zhì)量問題。判決中晟公司賠償趙某、劉某租房費,并且支付了違約金;并按照鑒定機構(gòu)出具的處理建議對房屋進行了修復(fù)。

(三)經(jīng)濟屬性與市場內(nèi)涵的差異

三種估價方法應(yīng)用的經(jīng)濟屬性并不相同,成本法主要根據(jù)房地產(chǎn)的產(chǎn)品屬性以及價值,基于歷史開發(fā)成本;市場法則各注重商品屬性以及房地產(chǎn)的價值及市場空供求情況;收益法則從房地產(chǎn)的未來收益出發(fā),表現(xiàn)出投資品屬性。

(四)市場層次性的差異

由于三種估價方法的市場內(nèi)涵大不相同,所以就導(dǎo)致市場層次性出現(xiàn)差異,在實際估價過程中,三種估價方法的估價對象,假設(shè)條件都存在不同。成本法沒有考慮市場的溝通原則,那么則沒有綜合考慮長期市場發(fā)展?fàn)顟B(tài);市場法則沒有考慮市場的均衡性;收益法則放松了對房地產(chǎn)投資市場均衡性的觀察。這三種估價方法都是一個逐步放松假設(shè)的過程。

(五)時間著眼點的差異

隨著市場機制逐步完善成本法,更在乎開發(fā)商開發(fā)所發(fā)育的成本,其認(rèn)為成本信息能夠指向人們對價值的認(rèn)可;市場法更看重市場上房地產(chǎn)的交易價格,應(yīng)將較壓力的相關(guān)信息作為評估房地產(chǎn)價值的有利依據(jù);收益法則看重未來的收益,因為只有房地產(chǎn)帶來一定的經(jīng)濟效益才是房地產(chǎn)價值體現(xiàn)的根本,而未來收益的總體價值就是當(dāng)前房地產(chǎn)的綜合價值。

(六)市場原理的差異

由于房地產(chǎn)屬于流動商品,所以也具有商品的基本特性,在房地產(chǎn)市場中經(jīng)過生產(chǎn)、交易及使用多個環(huán)節(jié),就會導(dǎo)致對應(yīng)的估價方法并不相同,從而形成差異。房地產(chǎn)開發(fā)的主要參與者就是開發(fā)商,所以在生產(chǎn)環(huán)節(jié)應(yīng)用成本法估價就是通過對房地產(chǎn)的基本成本及市場利潤進行綜合評估的一種方式[6]。在交易環(huán)節(jié)中參與者包括開發(fā)商、投資者以及購房自用者,通過市場供求來確定當(dāng)前房地產(chǎn)的綜合價值,而在此環(huán)節(jié)中應(yīng)用的估價方法就是市場法,市場法通過對房地產(chǎn)案例的比較及計算,從而求出最終的成交價格。收益法則是通過估算在正常購買情況下,所獲得的綜合收益及資本轉(zhuǎn)換率來確定市場價格。

(七)評估角度的差異

房地產(chǎn)估價在實質(zhì)上不是估價人員的定價,而是模擬市場價格形成過程將房地產(chǎn)價格顯現(xiàn)出來,它具有專業(yè)性、技術(shù)性、復(fù)雜性,是科學(xué)、藝術(shù)和經(jīng)驗三者的結(jié)合。

成本法主要從房地產(chǎn)的供給者及開發(fā)商出發(fā),對取得土地或已實現(xiàn)的土地開發(fā)的各項成本費用進行核算,剔除不正常因素影響的價值,對于正常成本費用累積后取一定的資本利息和合理的投資利潤,得出土地使用權(quán)價值;收益法則是從購買者、需求者以及投資者的角度出發(fā),根據(jù)待估房地產(chǎn)的收益返算其價值;市場法則是從供求物角度出發(fā),對各個因素進行指數(shù)量化,通過準(zhǔn)確的指數(shù)對比調(diào)整,得出估價對象房地產(chǎn)的價值,通過雙方達(dá)成的最終價值進行分析,通常應(yīng)用于市場較為成熟、成交透明、比較案例易找的時候。

除此之外,還可以利用適用于房屋或土地的單項估價用總價值扣除它后即可得出房產(chǎn)價值或土地使用權(quán)價值的剩余法;通過測算正常開發(fā)完畢后的市場價值,然后扣除剩余開發(fā)任務(wù)的正常投入,即得出待估房地產(chǎn)價值的假設(shè)開發(fā)法;參照已有的同級別、同用途的基準(zhǔn)地價,進行一般因素、區(qū)域因素、個別因素的調(diào)整,最后得出估價對象土地使用權(quán)價值的、有一定政策性的基準(zhǔn)地價法;通過臨街寬度、臨街深度的調(diào)整得出估價對象土地價值的路線價法對房子進行估價。

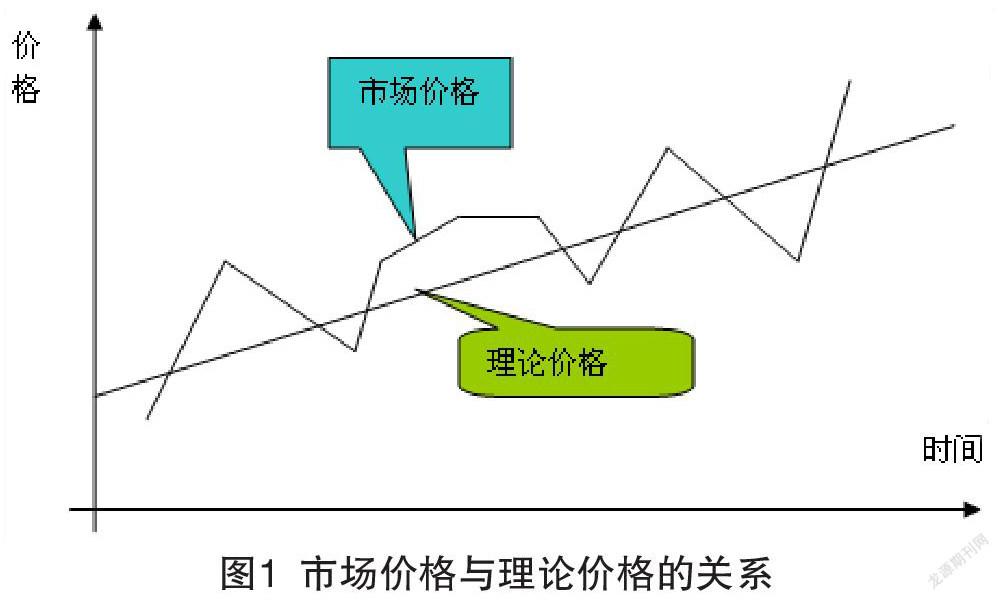

總而言之,造成房地產(chǎn)的評估價格與市場價格差異化的因素主要由上文所示,而市場價格與原價格之間存在一定的關(guān)系(如圖1所示),只有深入分析二者形成的基本要素,才能夠有效消除房地產(chǎn)評估過程中造成的差異化。

三、消除房地產(chǎn)評估理論價格與市場價格差異分析的對策

為了確保房地產(chǎn)的評估價格更接近于市場價格,那么就應(yīng)當(dāng)根據(jù)綜合評估價格來分析最為準(zhǔn)確的評估方法,同時也應(yīng)該明確房地產(chǎn)價格分類,根據(jù)其價格經(jīng)濟來合理分析三種估價法的控制策略。并不斷完善估價方法,克服其相關(guān)困難,使得最后的評估結(jié)果更具有說服力。

首先,在市場法中應(yīng)用信息系統(tǒng)與集對分析,建立基于GIS的房地產(chǎn)國家信息系統(tǒng),通過將房地產(chǎn)信息內(nèi)容與房地產(chǎn)的價格綜合結(jié)合了解相關(guān)地方政策,并按照市場情況及建筑市場情況進行綜合分析,選擇最佳的評估辦法使得評估辦法,使得評估結(jié)果更加科學(xué)準(zhǔn)確。同時也可以引入集對分析法,通過找出兩個共有特性的特征利用,分析其差異建立起同一反應(yīng)的關(guān)系。

其次,在應(yīng)用成本法時正確理解成本的基本內(nèi)涵。首先采用客觀成本來分析市場需求及規(guī)劃設(shè)計內(nèi)容,明確房地產(chǎn)的價格及成本,并分析二者之間的關(guān)系。同時也應(yīng)當(dāng)綜合考慮可能存在的外部因素,了解房地產(chǎn)增值或減值的基本情況。

最后,在收益法中應(yīng)用享樂價格模型法。收益價格的評估主要來源于資本轉(zhuǎn)換率,收益年限等多個因素,要想如何判斷房地產(chǎn)的收益準(zhǔn)確性,就應(yīng)當(dāng)積極引進項目的價格函數(shù)模型來減少收益法中存在的問題,以此來確定收益法的最終市場價格。

四、結(jié)束語

總而言之,通過分析房地產(chǎn)評估理論價格與市場價格之間的差異因素及相關(guān)對策,能夠確保房地產(chǎn)的評估價格與市場價格更為貼近,并縮小二者之間的差異,維護房地產(chǎn)行業(yè)的穩(wěn)定性。

參考文獻(xiàn):

[1]蔡偉.模糊理論在房地產(chǎn)評估領(lǐng)域的應(yīng)用探析[J].百科論壇電子雜志, 2020(5):403-404.

[2]常遠(yuǎn),吳鵬.“三全育人”理論下課程思政教學(xué)的實踐方式——以房地產(chǎn)評估課程為例[J].年輕人, 2020(18):7.

[3]唐曉芳,黃丹,鄧新苗,陳竹紅.房地產(chǎn)抵押評估業(yè)務(wù)風(fēng)險評估與防范措施[J].中國房地產(chǎn)業(yè), 2020(22):41.

[4]張彩英,周艷秋.房地產(chǎn)稅稅基評估區(qū)位理論綜述及啟發(fā)[J].內(nèi)蒙古財經(jīng)大學(xué)學(xué)報, 2019,17(3):6-9.

[5]向勇.微積分在房地產(chǎn)評估中的運用研究——土地臨街深度、商業(yè)樓層等價值差異的理論證明[J].中國房地產(chǎn)估價與經(jīng)紀(jì), 2019(5):34-42.

[6]何葉榮,高潔.基于風(fēng)險矩陣的房地產(chǎn)市場風(fēng)險綜合評估方法[J].安徽工業(yè)大學(xué)學(xué)報(自然科學(xué)版), 2021,38(2):229-235.

猜你喜歡

對外經(jīng)貿(mào)(2016年8期)2016-12-13 03:53:39

人間(2016年30期)2016-12-03 23:07:47

中國市場(2016年40期)2016-11-28 04:53:14

商(2016年32期)2016-11-24 15:23:52

現(xiàn)代經(jīng)濟信息(2016年25期)2016-11-24 05:46:20

商(2016年31期)2016-11-22 10:58:23

商(2016年31期)2016-11-22 10:52:37

科教導(dǎo)刊(2016年27期)2016-11-15 20:59:32

文藝生活·中旬刊(2016年9期)2016-11-07 02:40:50

時代金融(2016年23期)2016-10-31 10:40:03