管理層薪酬對企業績效的影響

2021-10-28 03:52:13曹雨從沈芮西郭佳鑫

中國商論 2021年20期

曹雨從 沈芮西 郭佳鑫

摘 要:現有文獻對管理層薪酬與企業績效的研究結論尚不統一。本文通過在管理層薪酬對企業績效的影響過程中引入研發投入強度中介變量和股權制衡度的調節變量,尋找其內在的作用機理和傳導機制。結果發現:⑴研發投入強度在管理層薪酬和企業績效之間起遮掩作用。⑵股權制衡度對研發投入強度在管理層薪酬對企業績效影響的遮掩效應中起調節作用。本文拓展了對企業績效影響因素的研究,為企業進行創新績效管理提供了理論基礎。

關鍵詞:遮掩效應;企業績效;管理層薪酬

本文索引:曹雨從,沈芮西,郭佳鑫.<變量 2>[J].中國商論,2021(20):-138.

中圖分類號:F271 文獻標識碼:A 文章編號:2096-0298(2021)10(b)--03

企業實施創新發展戰略,對于我國經濟的不斷發展具有重要意義。在經營者方面,管理層作為戰略決策者和實施者,不僅指導公司的研發投資活動,而且影響公司的績效。企業的決策權不僅掌握在一個大股東手中,還需要聽取企業中多個大股東的意見,這使企業的權利分散化,大股東的權利是相互限制的。由于滬深A股企業的財務數據更為穩定和可靠,本文通過對滬深A股上市企業的研究,為企業進行創新績效管理提供了理論基礎。

基于以上背景,本文主要通過對滬深A股上市企業的研究,從研發投入方面考察了管理層薪酬與企業績效關系中的中介效應,同時在決策權方面加入股權制衡度作為調節變量,進而從公司治理層面為上市企業優化管理提供理論依據及決策參考。

1 研究假設

1.1 管理層薪酬、研發投入與企業績效

管理層薪酬激勵的實施將使管理者的目標更接近企業主的目標。在戰略決策過程中,管理者會根據企業所有者的目標方向進行決策,增強創新技術研發投入活動,避免短效率和短期行為。基于此,本文提出如下假設:

H1:管理層薪酬對研發投入強度有正向影響。

創新是企業發展的源泉,要想在原有基礎上得到突破,占領更多的市場份額,必須不斷加大研發投入。基于此,提出如下假設:

H2:研發投入強度對企業績效有正向影響。

為了有效降低代理成本,公司可以實施薪酬激勵計劃,從而引導管理者更多地為企業工作,進而可以提高企業績效。基于此,本文提出如下假設:

H3:管理層薪酬對企業績效有正向影響。

1.2 研發投入的中介效應

通過以往學者的研究,可以得出管理層薪酬、研發投入與企業績效之間存在一定的傳遞關系。基于此,提出如下假設:

H4:在管理層薪酬對企業績效的影響過程中,研發投入起著中介作用。

1.3 股權制衡度的調節作用

股權制衡度是指公司幾個主要股東對公司控制權的相互監督和制衡度。當股東在研發項目方面存在爭議時,每位股東爭奪發言權都會消耗公司的內部資源,造成嚴重的代理問題,并對公司績效產生不利。因此,股權制衡度會抑制研發投入與企業績效的關系。基于此,提出如下假設:

H5:股權制衡程度對研發投入強度與企業績效之間的關系產生負向調節作用。

同時,為了進行透徹研究,本文還提出以下假設,以探討股權制衡程度對管理層報酬在研發投入強度和公司績效的遮掩作用的調節作用。

H6:股權制衡度對研發投入強度在管理層薪酬對企業績效影響的遮掩效應中起調節作用。

2 研究設計

2.1 變量選擇

本文選取的研究樣本是878家2016—2018年滬深A股制造業上市公司的年報數據。對樣本進行以下處理:

(1)剔除ST和*ST等有異常經營發展狀況的公司。

(2)由于新上市公司的股票價格往往波動異常,財務數據不夠準確,參考性低,故剔除兩年內上市的公司。

按照上述篩選標準,本文選取2016—2018年滬深A股制造業公司中878家上市公司年報數據,共有8704個觀察值被作為研究樣本,為了降低創新對績效影響的滯后性,我們將三年數據取平均數后形成截面數據進行估計。本研究的數據來源于國泰安數據庫、Wind數據庫以及從企業年報、企業官網和相關新聞資料中收集的補充信息。

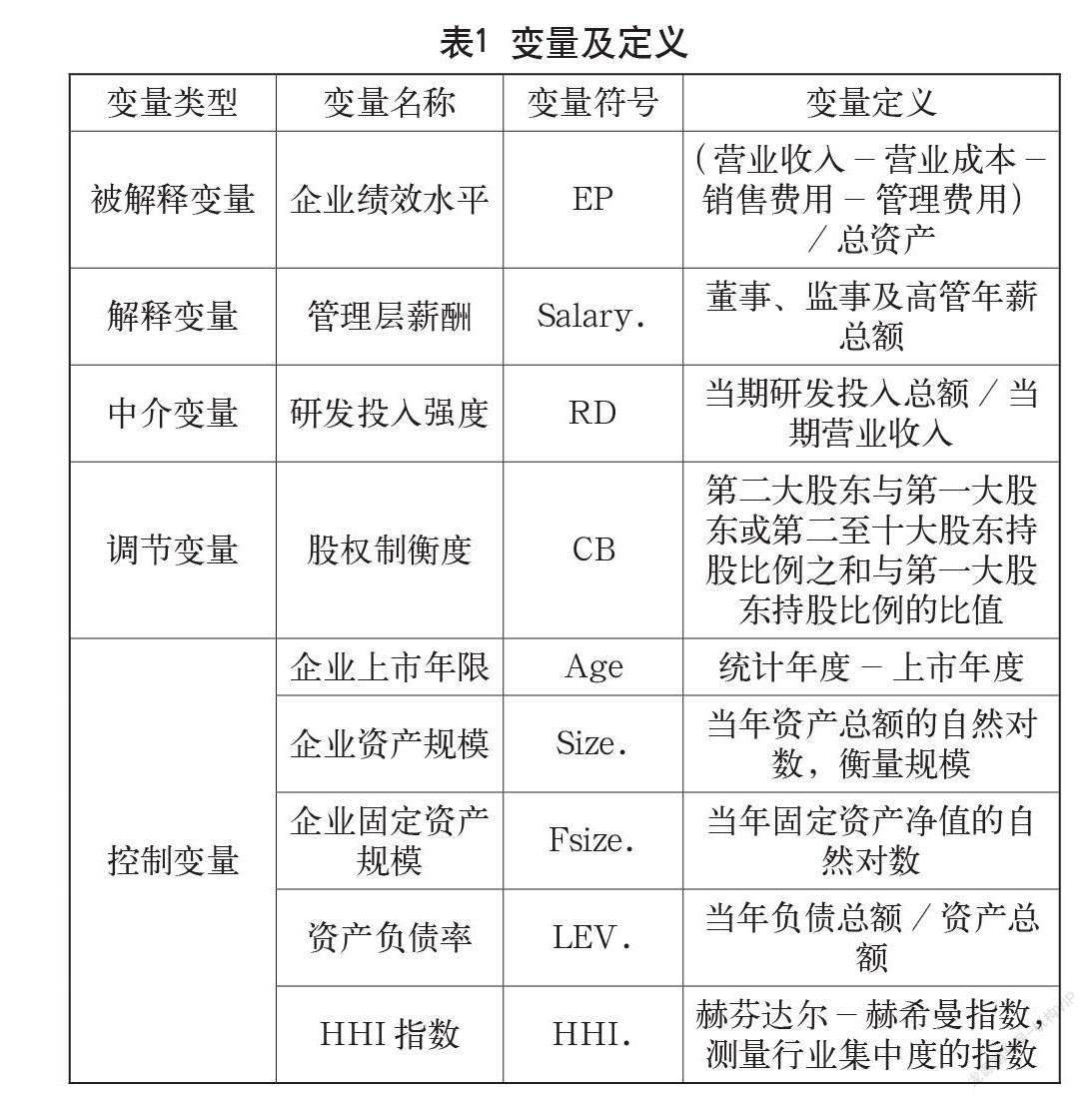

本文選取的變量及其計算公式見表1。

2.2 模型構建

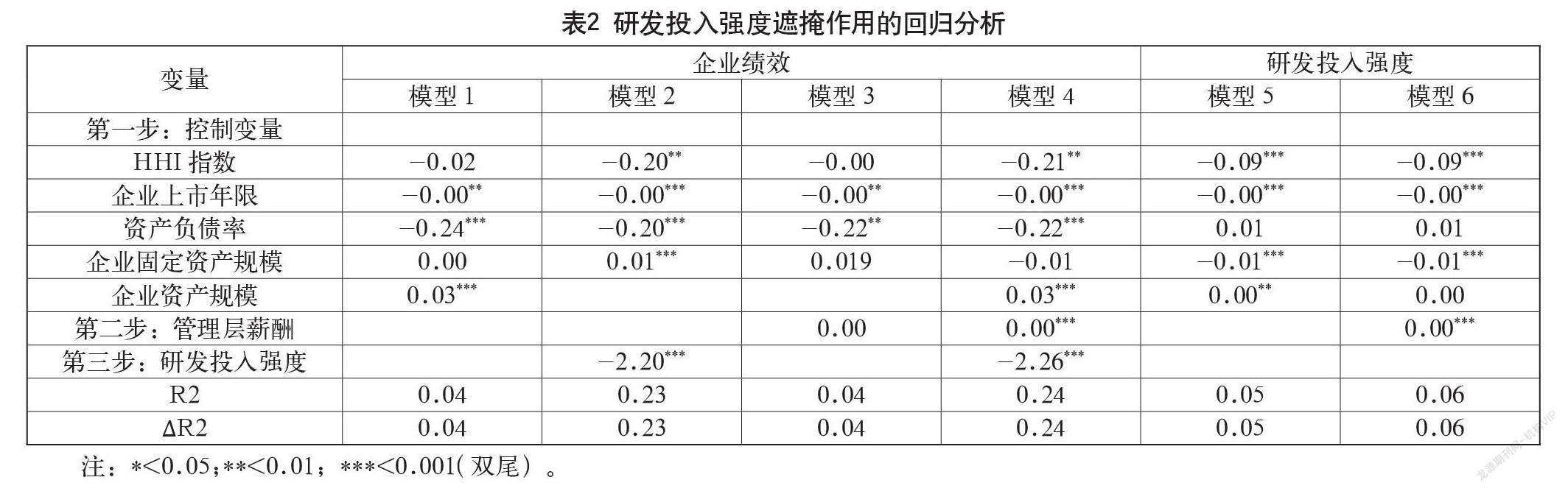

為了檢驗假設,本文采用層次回歸分析的方法。首先對假設1和假設2進行檢驗,先把控制變量公司上市年數、企業資產負債率、企業資產規模或企業固定資產規模、HHI指數納入回歸模型,然后再分別將管理層薪酬和研發投入強度放入回歸分析。

如表2所示,管理層薪酬和研發投入強度顯著正相關(β=9.45e-10,p<0.001),本文假設1得到支持。如表2所示,研發投入強度對企業績效有負向影響 (β=-2.2195,p<0.001),駁回假設2,本文分析認為這種負相關關系受到國家優惠政策和市場壓力的影響。

本文采用逐步回歸分析方法檢驗研發投入強度在管理層薪酬與企業績效關系中的中介作用,如表2所示,管理層薪酬與企業績效顯著正相關(β=1.58e-09,p<0.05),假設3得到驗證。檢驗第二步在驗證假設1時已經得到支持,即管理層薪酬與研發投入強度呈現顯著正相關關系。為了進行第三、四步檢驗,我們將企業績效作為被解釋變量,將其預測變量逐步引入模型:(1)引入控制變量;(2)管理層薪酬;(3)研發投入強度。研發投入強度負向影響企業績效(β= -2.26,p<0.001),管理層薪酬與企業績效顯著正相關(β=3.00e-09,p<0.001)。

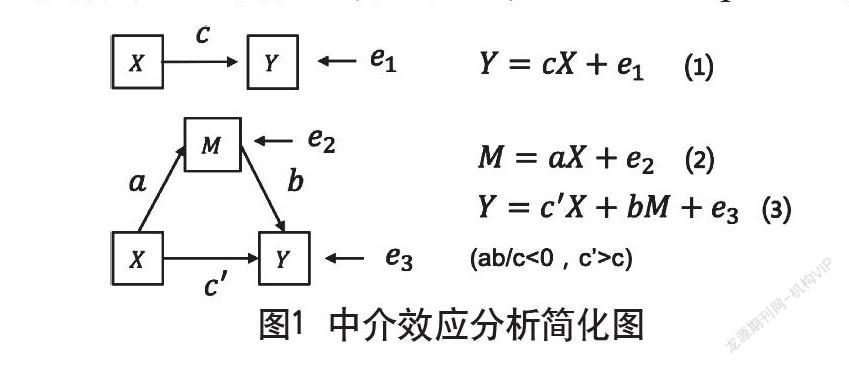

圖1是中介效應分析的簡化圖,由回歸分析結果可知系數c和c符號同為正號,系數a為正號、b為負號,ab/c符號為負號,且c>c,以上分析表明,研發投入強度在企業績效和研發投入強度之間的關系中起遮掩作用而不是中介作用,控制遮掩變量研發投入強度后自變量管理層薪酬對因變量企業績效的作用力會變大。因此假設4得到支持。