租賃準則實施前后永輝超市融資成本變化研究

2021-10-28 03:23:04譚潤婷張鼎祖劉姣娥

中國商論 2021年20期

譚潤婷 張鼎祖 劉姣娥

摘 要:租賃是永輝超市門店和倉庫的主要獲取方式,租賃準則變動會對企業的融資成本產生復雜的影響,即在增加企業財務費用的同時,又因費用扣除的時間差異形成企業所得稅遞延納稅收益。本文以16家零售業上市公司的財務數據為樣本,利用財務費用除以有息負債測算企業平均融資利率,據此推算永輝超市因準則應用而增加的名義融資成本,然后計算企業所得稅遞延納稅收益,從而確定永輝超市在租賃準則實施前后的實際融資成本變化。最后提出了應對措施,僅供參考。

關鍵詞:租賃準則;融資成本;財務費用;遞延納稅收益

本文索引:譚潤婷,張鼎祖,劉姣娥.<變量 2>[J].中國商論,2021(20):-117

中圖分類號:F724.2 文獻標識碼:A 文章編號:2096-0298(2021)10(b)--04

1 引言

財務報告是企業對外提供的反映企業的財務狀況、經營成果和現金流量的文件,報表背后規則的變動會使報表上的金額產生變化,進而影響報告使用者對企業的認知和相關決策。依據舊租賃準則,租賃強制被劃分為融資租賃和經營租賃,這違背了租賃和負債的定義。融資租賃的所有金額都要列入報表,而經營租賃只需將不可撤銷的重大經營租賃項目在報表中披露,公司刻意構建合同形成大量的表外負債,造成公司之間數據可比性差,透明度低[1],報告使用者對企業的實際負債風險高低判斷不準確。為了填補此漏洞,國際會計準則理事會2016年推出IFRS16,規定報表應該披露除低價值租賃 (低于5000美元)和短期租賃 (不滿12個月)外所有租賃的金額,同時主要內容、轉換日處理方法、表外信息披露等也有一定程度的修改。中國為保持與國際同步,于2018年推出《企業會計準則第21號——租賃》,2019年正式實施。

在眾多行業中,零售行業較于其他行業,不但選擇租賃這一方式的公司多,且經營租賃資產占公司總資產的比重較大,更易受到準則變動的影響。因為此行業需要直接接觸消費者并囤積大量貨物,交易量較為零星分散且交易次數頻繁,零售網絡的鋪開對于零售消費鏈至關重要,需要大量的倉庫和營業場所,才能更快更好地將產品轉換成現金流。而相同的面積,租賃所需的資金總量遠低于購買產權。永輝超市的門店面積中98%采用租賃方式獲得,因此租賃準則變動對其影響不可忽視。

本文利用16家企業在租賃準則實施前后利率的變化來估算永輝超市的名義融資成本變化數;同時基于貨幣時間價值,計算遞延納稅所得所帶來的潛在收益;然后綜合成本與收益,計算出永輝超市的實際融資成本,從而為永輝超市提供應對策略參考。

2 文獻綜述

國內外研究租賃準則變動的文獻較多,為本文打下了堅實的理論基礎。徐經長(2019)基于2001—2017年A股上市公司披露的財務報告,計算不可撤銷的經營租賃在未來年度將支付的最低租賃付款額的現值,判斷經營租賃金額入表后會對企業的財務指標產生不良影響[2]。Bego?a Giner (2019)通過蒙特卡洛模型模擬測算,企業經營租賃資本化后,杠桿率增加了4.1%,到期負債和流動性分別下降5.3%和12.3%,ROA下降了6.2%,而ROE則提高了4.1%[3]。相關財務指標的變化出現在報表上,會反映出企業財務風險增大,經營風險提高[4],債務人和股東也可能會因此對公司產生負面評價,導致債務合同變動和公司股價下跌,使得企業表外融資難度加大、融資機會減少、融資成本增加[5]。

但是租賃準則的變動對企業而言并非一無是處。浦剛(2016)的研究發現經營租賃的兩項支出——利息和折舊,由原來的等額支出轉變為在損益表上“前高后低”,在客觀上使企業獲得了延遲繳納企業所得稅的好處[6]。

因此,租賃準則的變動在增加企業融資成本的同時,也帶來了潛在收益,兩者對企業實際融資成本的影響表現為一增一減。但綜合考慮兩者對企業實際融資成本的影響,國內尚未發現相關文獻進行具體研究。

3 租賃準則變動的實際融資成本計量

3.1 數據來源

本文首先從批發和零售行業的174家上市公司中隨機挑選16家公司作為樣本,然后從國泰安金融數據庫和《永輝超市股份有限公司2019年度股東大會會議資料》提取相關數據。相關計算運用Excel進行。

3.2 名義融資成本估算

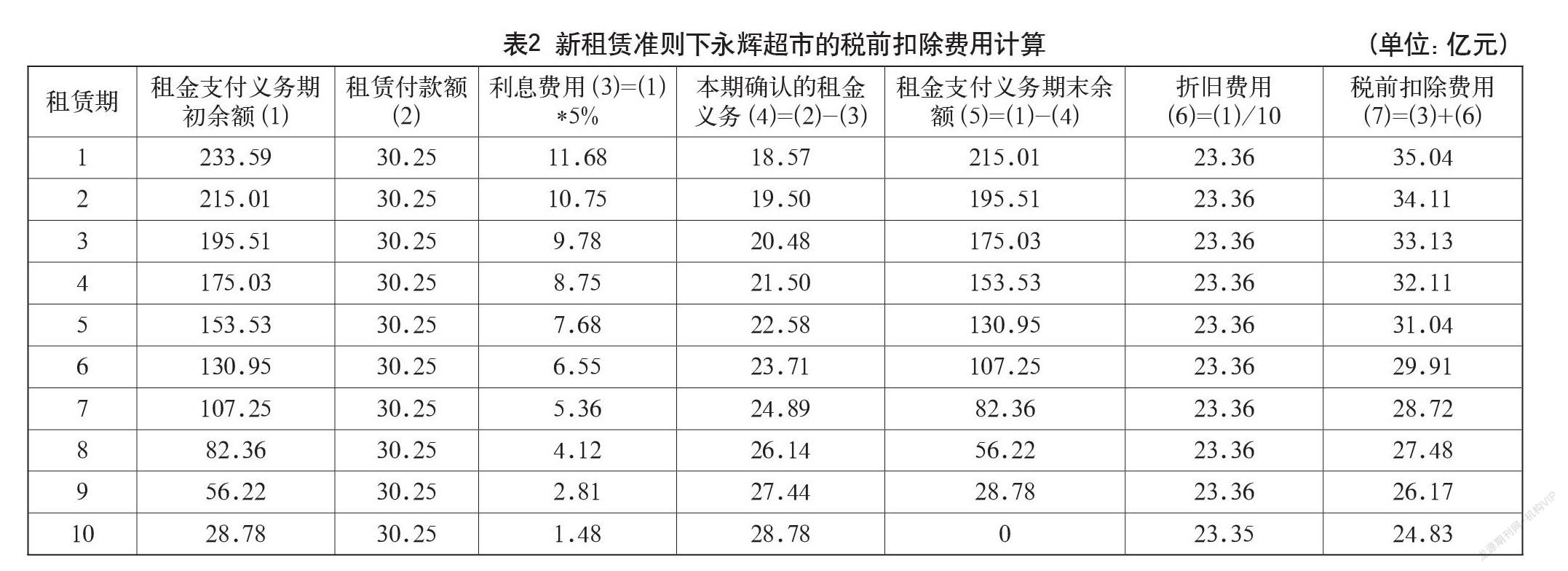

財務費用是指企業為籌集生產經營所需資金等而發生的費用,具體項目有:利息凈支出、金融機構手續費及籌集生產經營資金發生的其他費用等;而融資成本是為了取得資金和占用資金發生的成本,兩者的概念和核算范圍高度相合。當企業的融資成本發生的時候,會被計入財務費用。新租賃準則實施后,資產規模擴大,財務指標相對惡化,相應的財務費用也在增加,融資成本占財務費用比重進一步擴大,所以企業財務費用的變動可以近似看成企業融資成本的變動。

那么企業因準則變動所導致的名義融資成本變動可以按如下思路估算:(1)利用財務費用除以有息負債估算各個樣本企業的實際利率;(2)計算全部樣本企業的平均利率;(3)依據平均利率,分別計算永輝超市新租賃準則實施前(2018年)、新租賃準則實施后(2019年)的融資利率變動;(4)根據有息負債,計算永輝超市新租賃準則實施前后的融資成本變動。

這一估算思路,不直接利用企業個體數據,而是利用樣本公司的平均利率進行估算,有利于剔除企業個體因素對融資成本變動的影響。計算時需注意以下兩點:首先,有息負債包含了長期負債、短期負債和應付債券,剔除了由于零售業自身經營特點而形成的數額龐大且接近于無息應付票據和應付賬款,減少對實際利率測算的干擾;其次,財務費用屬于時期數,而資產負債表上的有息負債屬于時點數,為了相匹配,采用了2018年、2019年期初與期末的平均數。永輝超市融資利率變動的計算結果如表1所示。

在2019年央行三次降基降準的背景下,從表1中仍然可以發現,經營租賃入表后,零售行業的大部分公司的實際融資利率呈現了上升趨勢。利用各個公司的利率平均之后得出有息負債融資利率上升0.7%;這說明由于新租賃準則一定程度上導致了相關財務指標的惡化,減少了表外融資途徑,企業的再融資難度提升,出租方認為企業的經營風險較之前擴大,要求更高的利率來補償所承擔的風險,為取得同等量的資金,企業需要支付更高的資金成本,導致融資成本增加。